|

|  |  |  |

| |||

5 Le fattura semplificata | |||

|

Una fattura semplificata č un documento simile ad una fattura ordinaria ma con informazioni ridotte che puň essere emesso in casi particolari.

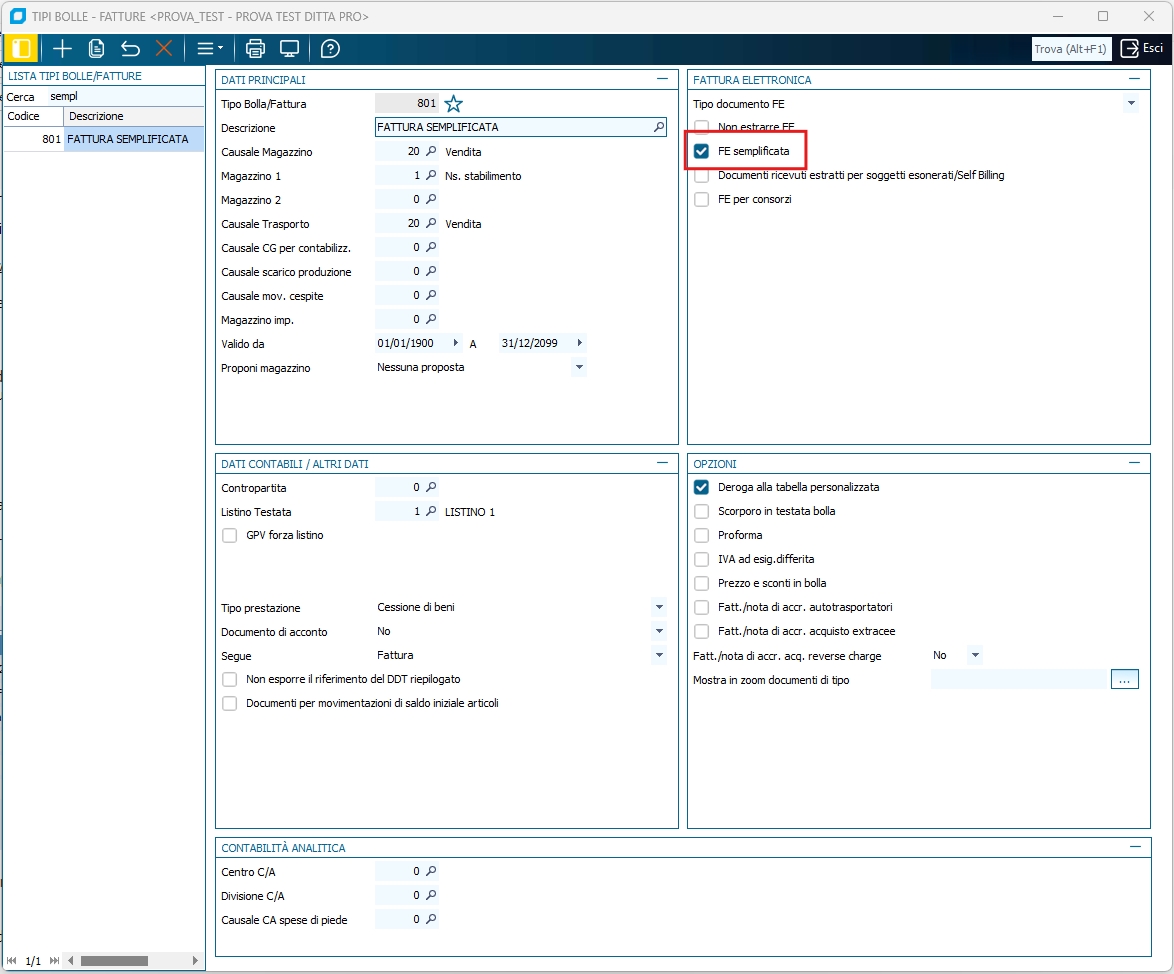

· Non puň superare l'importo di € 400 (IVA inclusa). · Non deve trattarsi di cessioni intracomunitarie, ex articolo 41 del DPR n 331/93 o per beni o servizi per cui non valga il principio di territorialitŕ ovvero quando l'IVA č dovuta nel Paese del committente. La fattura semplificata deve contenere: 1) data di emissione; 2) numero progressivo che la identifichi in modo univoco; 3) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cedente o prestatore, del rappresentante fiscale. Nonché ubicazione della stabile organizzazione per i soggetti non residenti; 4) numero di partita IVA del soggetto cedente o prestatore; 5) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cessionario o committente, del rappresentante fiscale. Nonché ubicazione della stabile organizzazione per i soggetti non residenti; in caso di soggetto stabilito nel territorio dello Stato puň essere indicato solo il codice fiscale o il numero di partita IVA, ovvero, in caso di soggetto passivo stabilito in un altro Stato membro dell'Unione europea, numero di identificazione IVA attribuito dallo Stato membro di stabilimento; 6) descrizione dei beni ceduti e dei servizi resi. In luogo della natura, qualitŕ e quantitŕ dei beni e servizi prestati richiesti per la fattura ordinaria, nella fattura semplificata č possibile riportare la ''Descrizione dei beni ceduti e dei servizi resi'' (es, come giŕ ammesso per il settore della ristorazione, con la locuzione ''menu` a prezzo fisso'' o ''menu` turistico'' suggerita dalla C.M. 19 gennaio 1980, n. 3/380101 per le ricevute fiscali); 7) ammontare del corrispettivo complessivo e dell'imposta incorporata, ovvero dei dati che permettono di calcolarla; 8) per le fatture emesse ai sensi dell'art. 26 D.P.R. n. 633/1972, il riferimento alla fattura rettificata e le indicazioni specifiche che vengono modificate. La semplificazione č evidente soprattutto in merito ai punti 5 e 6. Infatti in merito all'indicazione del cessionario\committente č sufficiente l'indicazione del codice fiscale o del numero di partita IVA senza dovere indicare obbligatoriamente tutta la ragione sociale e l'indirizzo. Anche in merito al punto 6 č sufficiente l'indicazione sommaria per la descrizione di beni e servizi ceduti non č necessario specificare quantitŕ e prezzo unitario. Sono sufficienti una descrizione generica del bene\servizio ceduto e l'indicazione del prezzo con IVA incorporata. 5.1 La fattura semplificata rettificativa Nel caso di nota accredito\nota addebito semplificata che rettifica una precedente fattura devono essere indicati gli estremi del documento che viene rettificato. Nel caso in cui la rettifica si riferisca a piů documenti perché ad esempio potrebbe trattarsi di un premio di fine anno relativo a certi obiettivi di fatturato raggiunti allora potrebbe esserci il dubbio su quale documento indicare. Sembra ragionevole ritenere che in tali ipotesi torni applicabile quanto chiarito dalla Risoluzione n 36/E/2008, nella quale era stato ritenuto sufficiente indicare gli estremi contrattuali, la base di calcolo e la percentuale di sconto spettante. Nel caso di documento rettificativo non vale il limite di importo di € 400,00 5.2 Implementazioni in Business Cube Nei "Tipi bolle/fatture" č presente il flag "FE semplificata" che identifica quali documenti sono da estrarre con tracciato semplificato.

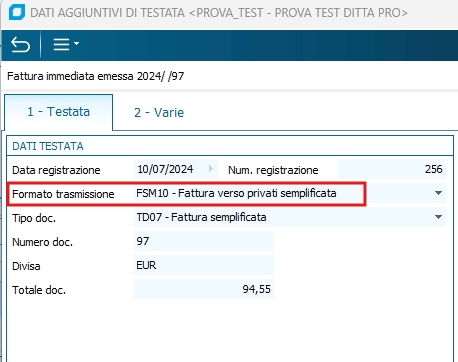

Per questi documenti, quindi, l'estrazione dati provvederŕ a valorizzare solo i dati necessari a tale tracciato e gli stessi saranno visibili in maschera. Verranno quindi nascoste tutte le sezioni non gestite dal tracciato semplificato e verranno inoltre visualizzate delle sezioni specifiche per il tracciato semplificato. La fattura semplificata sarŕ estratta con la forma trasmissione impostata a FSM10 (fattura semplificata tra privati) e con i seguenti tipologie documento: - TD07 (fattura semplificata), - TD08 (nota di credito semplificata) - TD09 (nota di debito semplificata)

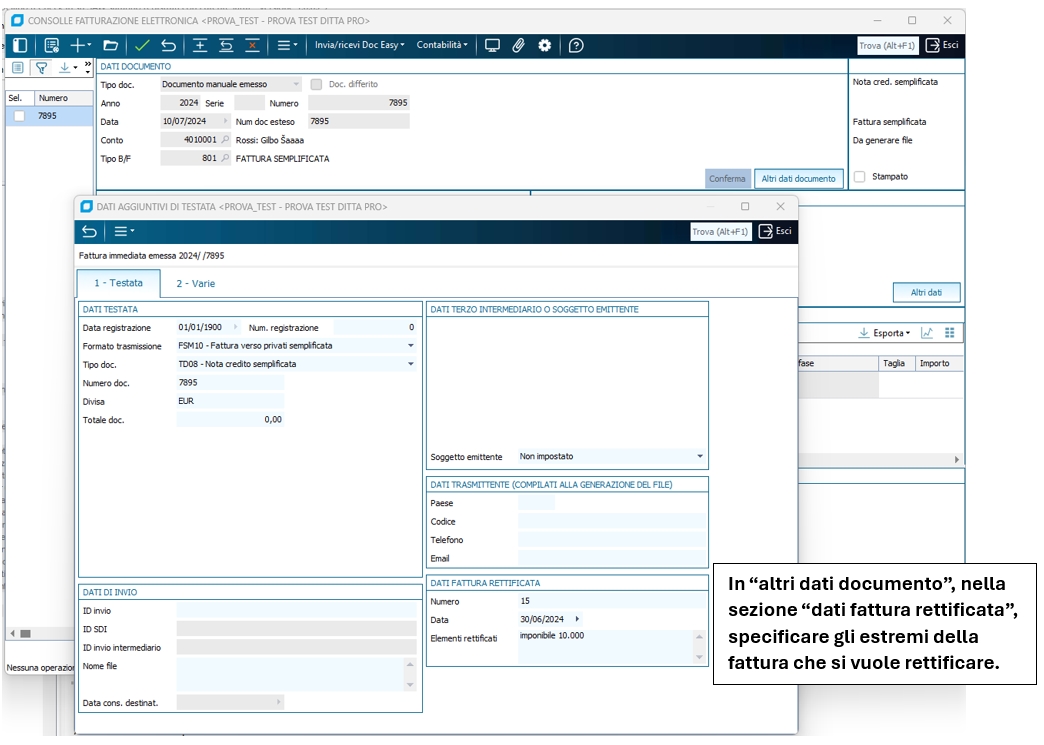

Non saranno visibili i dati non gestiti dal tracciato mentre saranno visibili le sezioni specifiche del tracciato: importo e imposta (del corpo), "Dati fattura rettificata" (nella testata) E' possibile estrarre anche documenti di tipo Fatture immediata ricevute nella stessa modalitŕ per l'estrazione dei documenti ricevuti per tipologia "Consorzi". Tra i limiti attuali non č ammessa l'estrazione di fatture in valuta. 5.3 Le note di accredito per sola IVA Un caso particolare di utilizzo delle note di accredito semplificate č quello dell'emissione di note accredito per sola IVA. Tali documenti vengono emessi nei casi specificati dalle FAQ 27 e 96 dell'AE. In particolare: A. superamento in corso d'anno di piů del 50% del volume di euro 30.000 per imprese operanti nel regime dei minimi. In questo caso scatta l'obbligo di assoggettare ad IVA le operazioni anche precedentemente effettuate. Nel caso in cui il contribuente abbia giŕ emesso fattura elettronica non soggetta ad IVA (con natura N2) dovrŕ adempiere con l'emissione di una nota di variazione che riporti l'importo dell'IVA non addebitata nell'originaria fattura elettronica. (FAQ 27) B. Invece é stata eliminata la faq 96 che riguardata l'emissione di Nota di accredito per sola IVA a seguito di chiusura della procedura di fallimento. Per queste ultime le nuove direttive dell'AE é di dividere l'importo del credtio non riscosso a seguito di procedure concorsulai tra imponibile e imposta (come da interpello 485/2022 dell'AE) Per queste tipologie di documento In Business Cube\Net č stata implementata l'emissione direttamente dalla consolle della fattura elettronica. Non č possibile emettere documenti da Gestione documenti di magazzino e fare la relativa estrazione. Un esempio di emissione po' essere quindi il seguente: A. l'inserimento va fatto manualmente quindi selezionando Nuovo documento manuale emesso; B. nel campo tipo b/f specificare il codice tipo bolla/fattura indicato per le fatture semplificate in tabella personalizzazione fattura elettronica; C. in altri dati documento specificare se fattura elettronica semplificata o nota di accredito semplificata o nota di addebito semplificata D. indicare gli estremi della fattura rettificata avendo cura di specificare che la data della fattura rettificata sia inferiore alla data del documento emesso

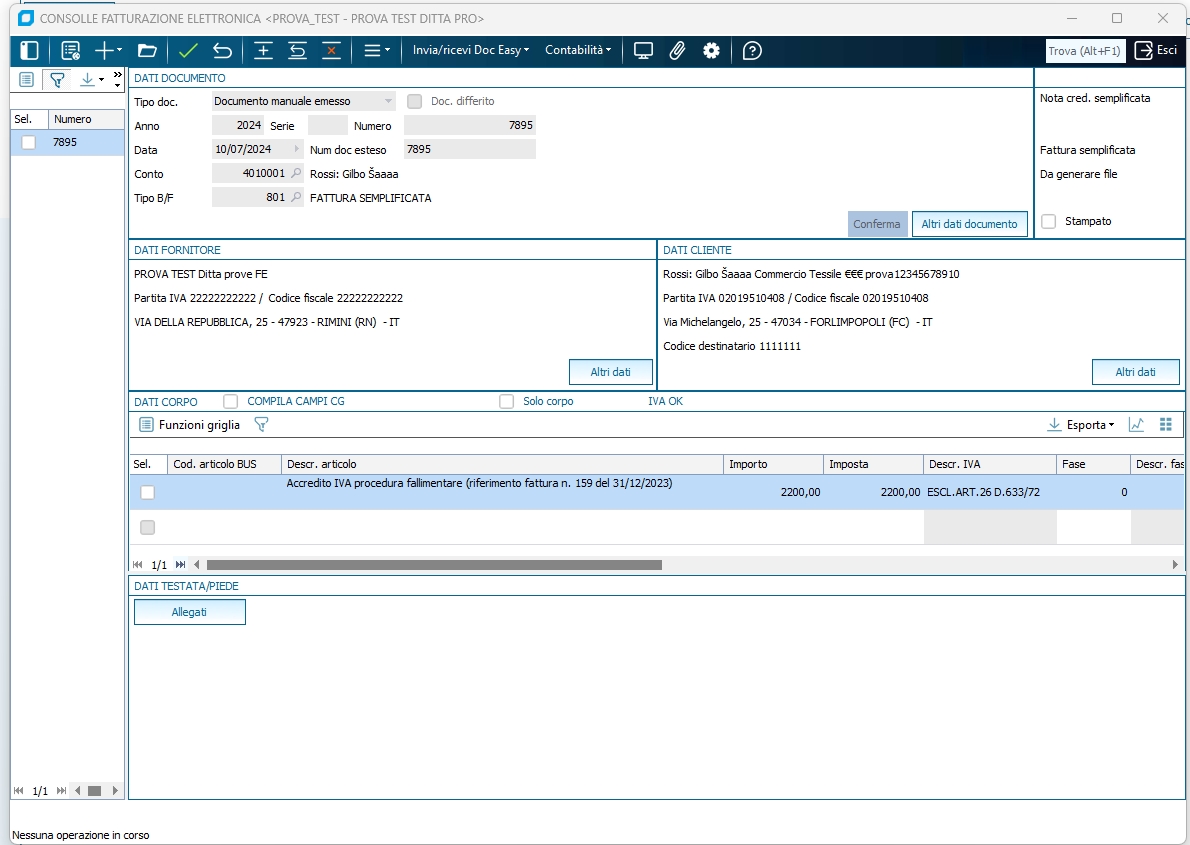

Nel corpo specificare A. La descrizione della prestazione B. l'importo della variazione nei campi importo e imposta C. il riferimento normativo

E' obbligatorio inserire nel corpo il codice IVA ma poiché l'aliquota non va indicata č necessario impostare anche la seguente opzione di registro: BSFECONS\OPZIONI\FattSempl_RiportaDatiIvaCorpo con valore 1 Se l'utente dispone del modulo Fattura elettronica Plus potrŕ anche effettuare la relativa registrazione di prima nota dalla consolle

Andrŕ cosě compilata: 1. nel totale documento andrŕ indicato l'importo dell'IVA; 2. non compilare il castelletto delle contropartite |