|

|  |  |  |

| |||

Valorizzazione LIFO | |||

|

La valorizzazione delle rimanenze di magazzino a criterio L.I.F.O. č una valorizzazione L.I.F.O. annuale a scatti adottata secondo i criteri della legislazione fiscale (ART. 92 T.U.I.R.). In sostanza, possiamo sintetizzare il trattamento fiscale nel modo seguente:

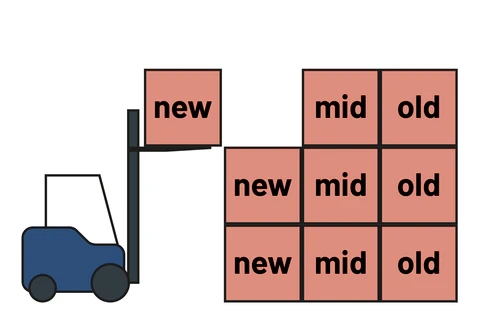

Per avere una rappresentazione semplice del lifo, immaginate un magazzino dove la merce ha un unico ingresso sia per l'entrata che per l' uscita.

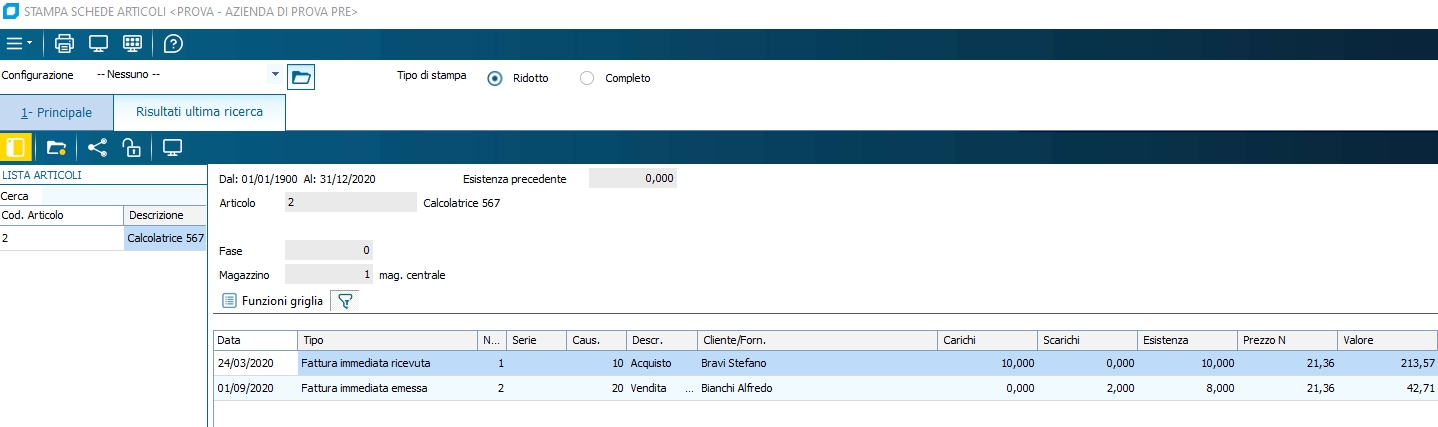

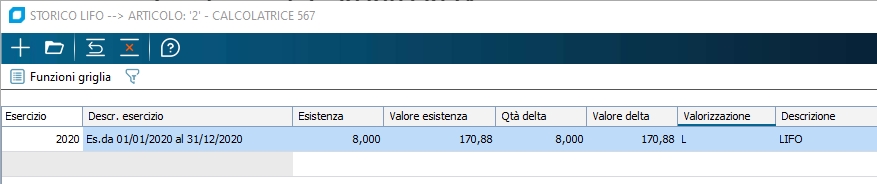

A mano a mano che acquisto la merce viene stivata e man mano che vendo, viene prelevata dalla merce piů recente. Quindi quello che rimane per la valorizzazione č la merce in giacenza da piů tempo. Attenzione perň: se acquisto merce nel 2020 e la vendo tutta nel 2022 e poi riacquisto la merce nel 2023, le rimanenze finali al 31/12/23 saranno valorizzata al valore del 2023, perche le merce del 2020 č stata venduta tutta. Quindi non č sempre vero la regola che le rimanenze siano sempre valutate al costo di acquisto piŕ vecchio. Quindi nelle logiche sotto esposte, vengono riportati alcuni esempi per comprendere meglio il meccanismo del LIFO. esempio (primo anno) Supponiamo di avere il seguente articolo che viene acquistato per la prima volta nel 2020 ad un prezzo unitario di 21.36

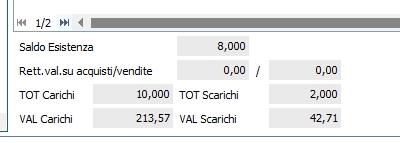

Stampando l'inventario con il criterio LIFO essendo il primo anno di movimentazione dell'articolo la valutazione avverrŕ a costo medio ponderato annuale: valore carichi\quantitŕ carichi 213,57/10 =21.36. Quindi rimanenza al 31/12/2020 8pz (10-2) x21.36=170.88 euro

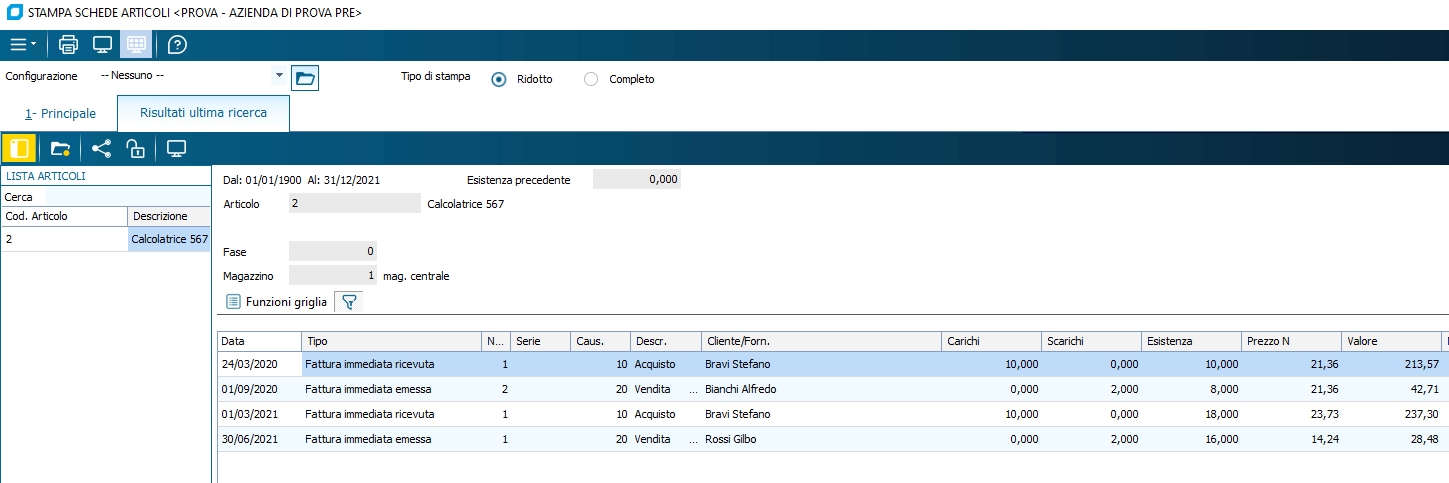

Qualora non vi siano movimenti valorizzanti, l'articolo, verrŕ valorizzato a zero. esempio (incremento) Nel 2021 sull'articolo 2, sono stati fatti acquisti per 10 pezzi e venduti 2, quindi un incremento di 8 pezzi rispetto la giacenza al 31.12.20 Nell'anno successivo supponiamo che la quantitŕ di giacenza finale sia aumentata con i seguenti movimenti:

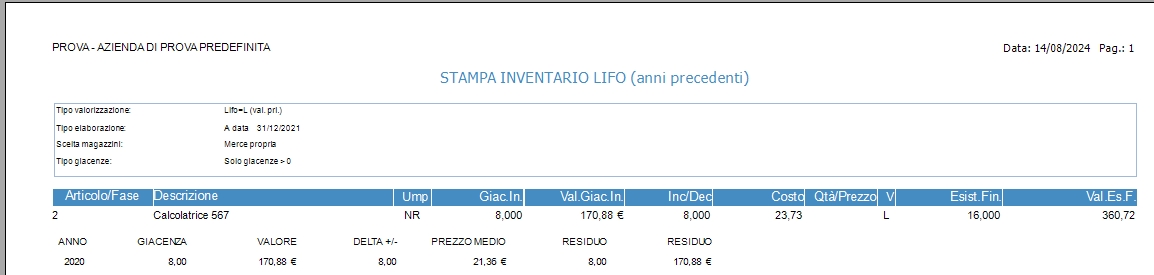

Se lanciamo una stampa inventario a DATA , ad es al 31/12/21 si vedrŕ che c'č stato un incremento di quantitŕ rispetto alla giacenza iniziale e quindi terremo distinti i due blocchi.

La valorizzazione di 360,72 euro della giancenza al 31/12/2021 dell articolo 2, č data dalla sommatoria di due anni: - giacenza storica di 8 pezzi del 2020 per 170,88 (colonna residuo), questo perche non ci sono state vendite che hanno intaccato la stratificazione 2020 I restanti 8 (per raggiungere la giacenza di 16 pz) provengono dagli acquisti del 2021, che hanno un costo medio di 23,73. Quindi 8x23,73=189,84 che sommati ai 170,88 del 2020 costituiscono la valorizzazione fine 2021 a LIfo 360,72.

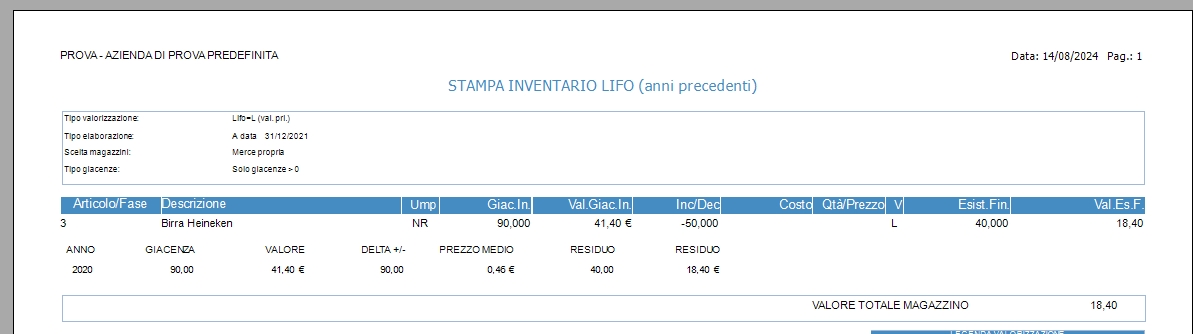

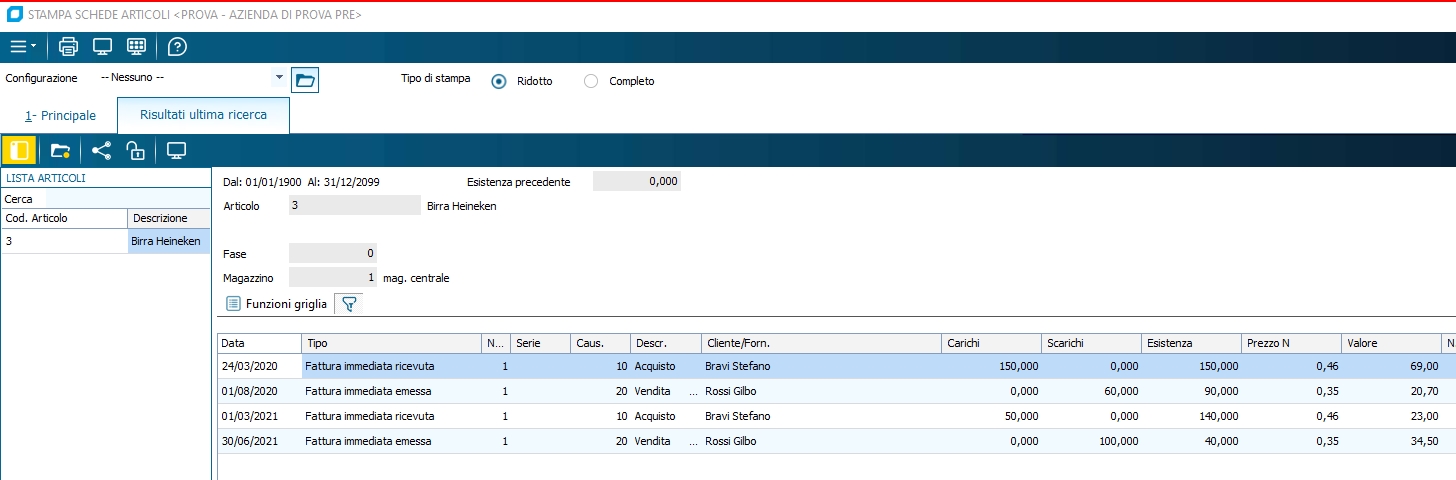

esempio (decremento) L'articolo cod. 3 ha invece subito un decremento, passando da 90 pz a 40.

In questo caso, le vendite del 2021 hanno eroso le q.ta acquistate e stratificate nel 2020, quindi il residuo di 40 pezzi, č tutta merce del 2020 e quindi il valore di 18.40 č dato dal costo di acquisto stratificato nel 2020 a 0.46. da questo momento in poi, anche se le giacenze finali di questo articoli negli anni successivi subissero un incremento, il "contributo" della stratificazione del 2020 sarŕ solo per i 40 pezzi residuo e non per i 9 di giacenza iniziale.

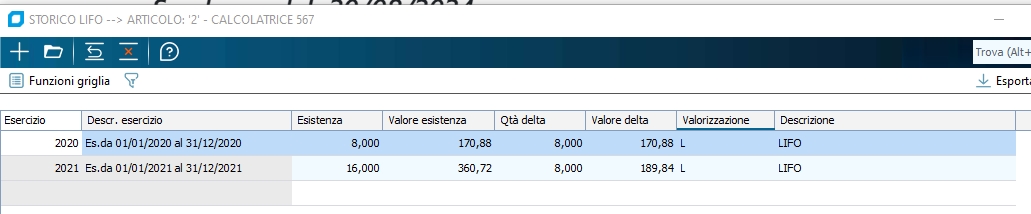

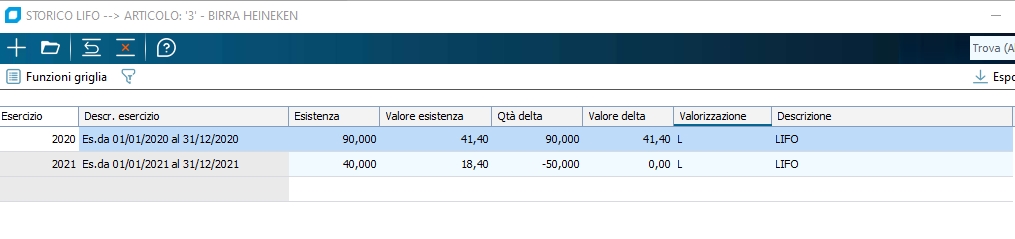

Dopo la chiusura di magazzino, questa la tabella LIFO aggiornata

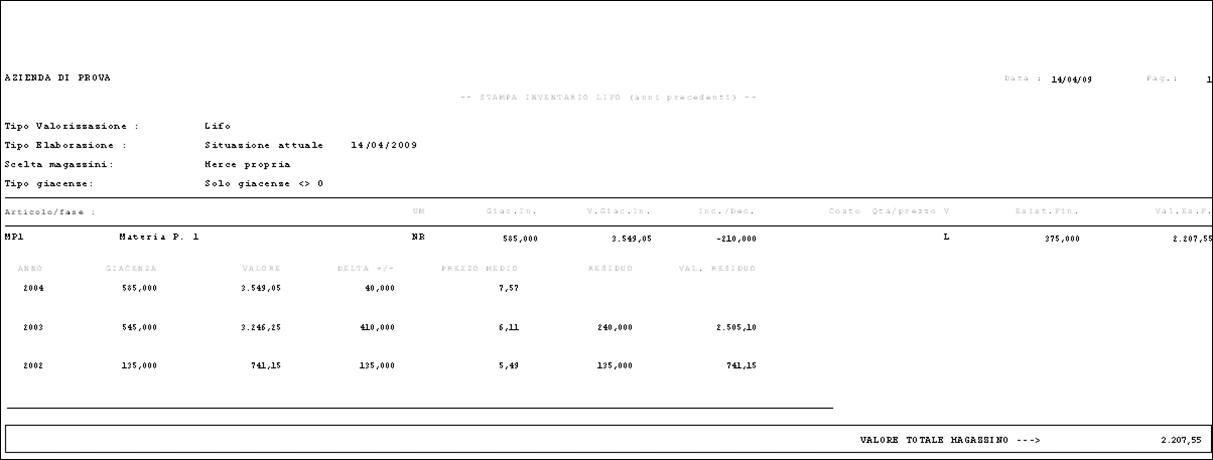

Nellla tabella qui sopra esposta, la colonna Valore Delta non viene popolata per l'anno 2021 perche non ci sono incrementi nelle giacenze. Questa colonna contiene solo valori se nell'anno di stratificazione, ci sono stati degli incrementi rispetto la chiusura precedente e contiene il valore complessivo in euro a costo medio ponderato. Qui sotto alcuni esempio dettagliati di stampe LIFO negli anni successivi, con le varie casistiche. Ricordarsi sempre che la stampa dell'inventario a LIFO con la visualizzazione delle stratificazione č utile per comprendere il valore delle rimanenze finali e il contributo dei vari anni. Inolltre i dati degli anni precedenti, non sono mai una fotocopia delle stampe precedenti, ma la colonna Residuo varia nei diversi anni per effetto dei decrementi.Quindi č sempre necessario assimilare le logiche del LIFO sopra indicato. Vediamo il primo esempio: In questo caso se stampiamo un inventario il decremento di 210 viene attribuito agli anni precedenti a partire dal piů recente:

In questo modo la giacenza finale di 375 č cosě stratificata:

|

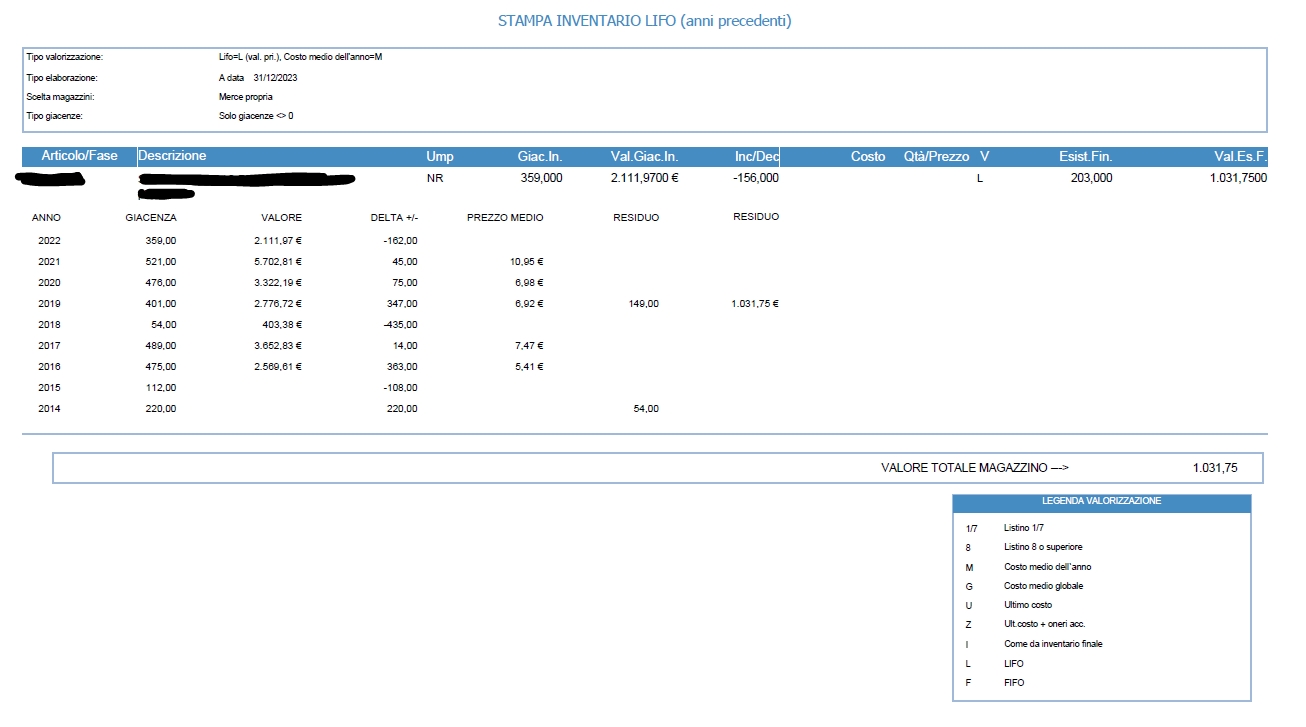

Altro esempio di decremento

Giacenza al 31/12/23 nr. 203

valorizzati solo con le q.ta del 2014 per 54pz e del 2019 per 149

Spiegazione del calcolo:

2014 + 220

nel 2015 deceremnto di 108 pezzi che sono stati erosi della scorta del 2014, quindi residuo della scorta del 2014: 112

nel 2016 incremento di 363

nel 2017 incremento di 14

nel 2018 decremento di 435, erosi dai 14 del 2017, quindi nessun residuo per quell'anno, erosi i 363 del 2016, quindi nessun residuo. i restanti 58 presi dal 2014, che passa da 112 a 54.

2019 incremento di 347

2020 incremento di 75

2021 incremento di 45

2022 deceremento di 162, erosi dal 2021 e dal 2020 e il residuo preso dal 2019 che avra un residuo di 305

2023 decre di 156

erosi dal residuo del 2019, che da 305 passa a 149