|

|  |  |  |

| |||

IVA split payment (fornitori passivo) | |||

|

Lo split payment č un meccanismo di liquidazione dell'IVA introdotto dalla Legge di Stabilitŕ 2015 (Legge numero 190/2014). Fino al 30 giugno 2017 lo split payment č stato applicato limitatamente nei rapporti tra imprese private e Pubblica Amministrazione, secondo il classico meccanismo dei "pagamenti divisi".

Con la manovra economica correttiva per il 2017 e la pubblicazione del DL n. 50/2017 (convertito in L. 96/2017) sono state apportate alcune novitŕ fiscali tra le quali la modifica della normativa sullo split payment. In particolare a decorrere dal 1.7.2017: Lo spilt payment di cui all'art. 17-ter, DPR n. 633/72 č esteso anche alle operazioni effettuate dai lavoratori autonomi (soggetti a ritenuta alla fonte) nei confronti della Pubblica Amministrazione, come definita dall'art. 1, comma 2, Legge n. 196/2009. I "destinatari" del meccanismo in esame sono quindi ora cosě individuati: Tale norma č stata abbrogata dall'art.12 del DL 87/2018 per cui a partire dal 14/07/2018 i servizi assoggettati a ritenuta alla fonte a titolo di imposta. Le disposizione di norma si applicano nei rapporti con i seguenti tipi di aziende 0a) Enti pubblici economici nazionali, regionali e locali, comprese le aziende speciali e le aziende pubbliche di servizi alla persona; 0b) fondazioni partecipate da amministrazioni pubbliche di cui al comma 1 per una percentuale complessiva del fondo di dotazione non inferiore al 70 per cento; a) societŕ controllate, ai sensi dell'articolo 2359, primo comma, n.2), del codice civile, direttamente dalla Presidenza del Consiglio dei ministri e dai Ministeri; b) societŕ controllate direttamente o indirettamente, ai sensi dell'articolo 2359, primo comma, n.1), del codice civile, da amministrazioni pubbliche di cui al comma 1 o da enti e societŕ di cui alle lettere 0a), 0b) a) e c) c) societŕ partecipate, per una percentuale complessiva del capitale non inferiore al 70 per cento, da amministrazioni pubbliche di cui al comma 1 o da enti e societŕ di cui alle lettere 0a), 0b), a) e b); d) societŕ quotate inserite nell'indice FTSE MIB della Borsa italiana identificate agli effetti dell'imposta sul valore aggiunto; con il decreto del Ministero dell'economia e delle finanze di cui al comma 1 puň essere idividutato un indice alternativo di riferimento per il mercato azionario. Riferimenti Normativi e prassi Decreto Ministeriale 23/01/2015 Decreto attuativo del 27 giugno 2017 e Relazione illustrativa

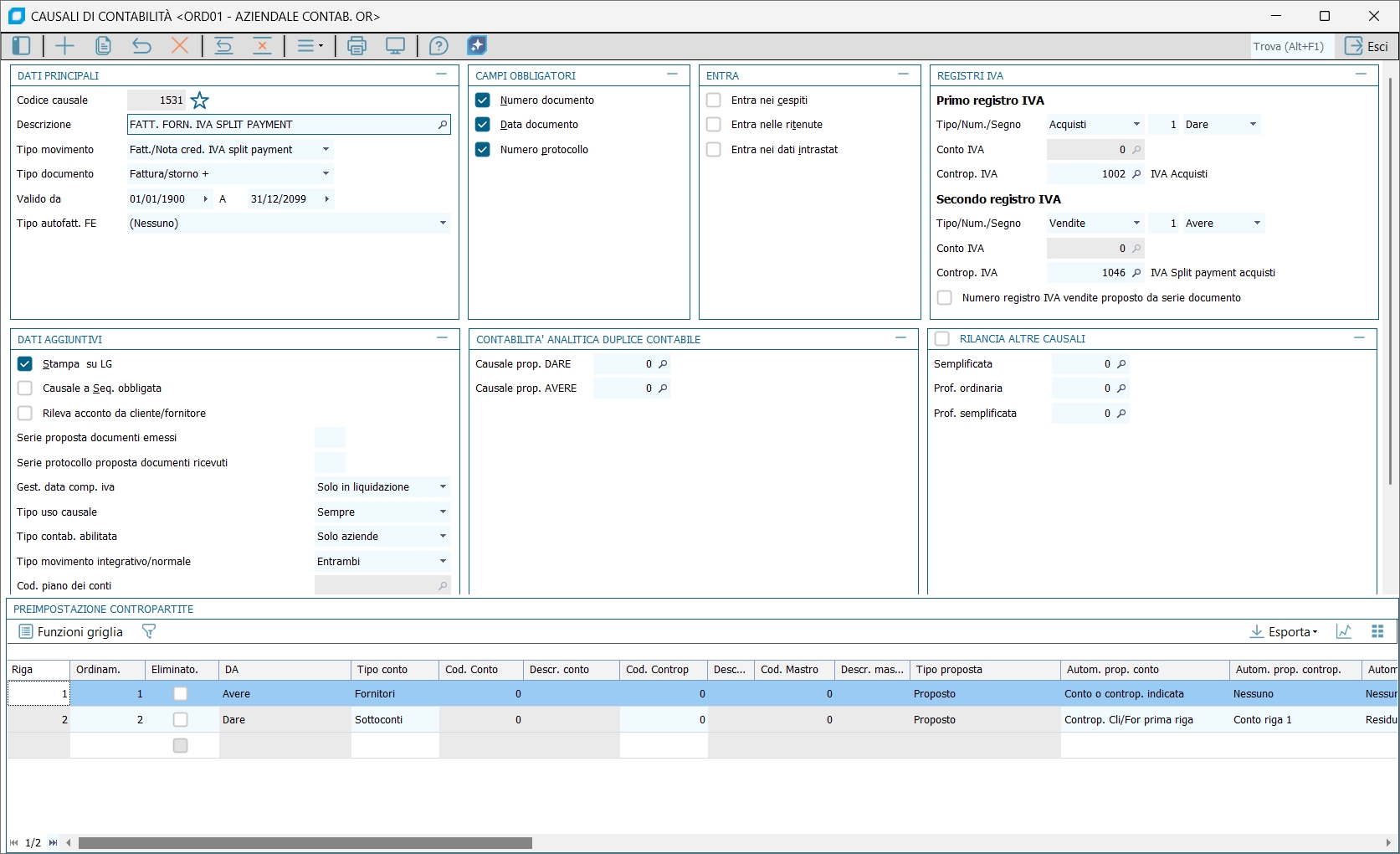

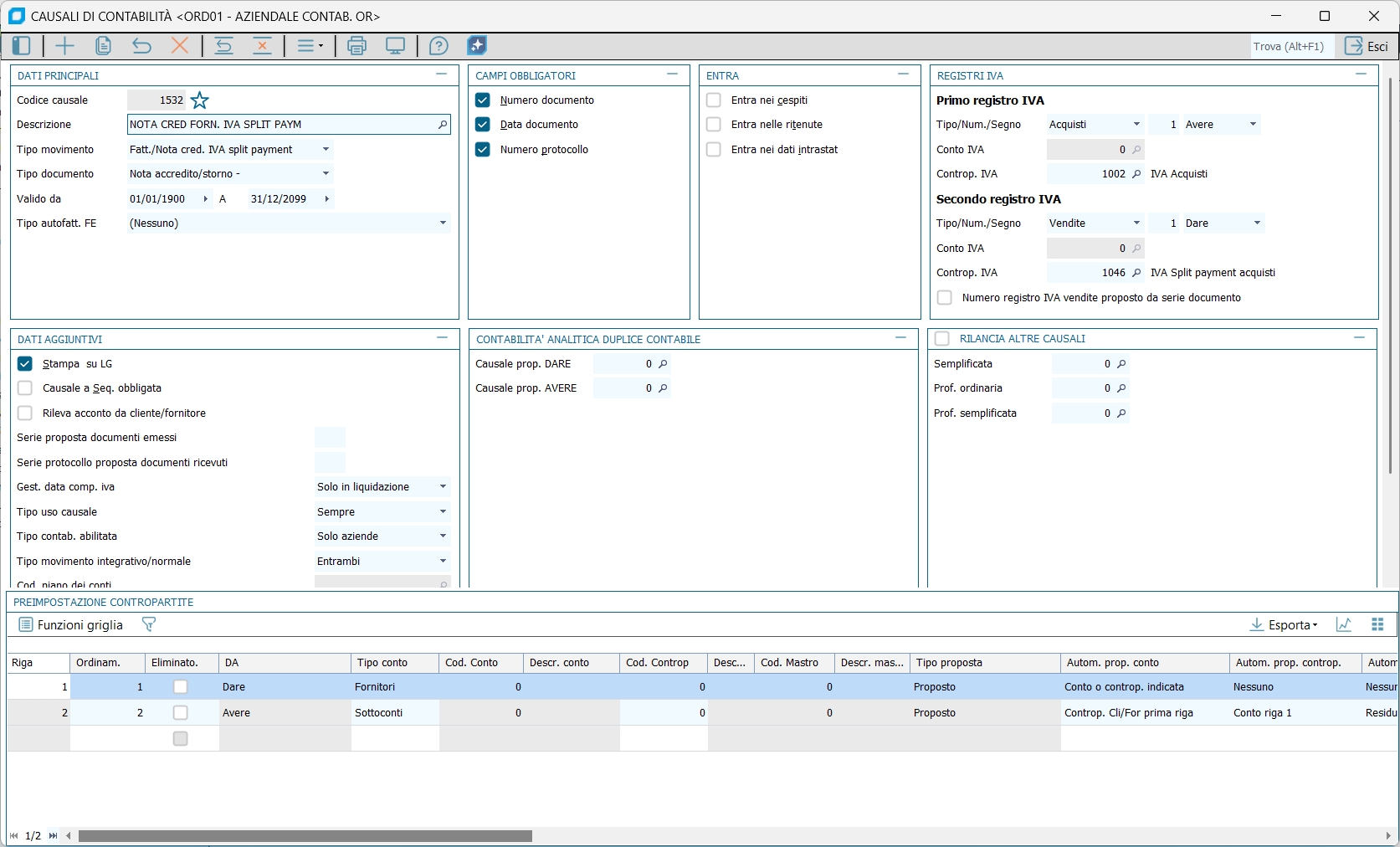

Funzionamento del metodo 'Split payment' Le fatture emesse verso le Pubbliche Amministrazioni e verso i nuovi soggetti individuati dalla normativa del 2017 saranno quindi comprensive di IVA ma il debitoIVA non sarŕ a carico del fornitore emittente, ma l'imposta dovrŕ essere versata da parte del cessionario/committente. Pertanto dal 1° luglio 2017 il fornitore emette le fatture con esposizione dell'IVA ed indicazione che l'imposta č soggetta a split payment, annota la fattura nel registro vendite ma l'IVA non partecipa al calcolo della liquidazione periodica. Il cliente che riceve la fattura dovrŕ invece provvedere al pagamento dell'imposta per conto del fornitore. Il DM distingue due possibilitŕ per le pubbliche amministrazioni con attivitŕ istituzionali e le societŕ che effettuano acquisti di beni e servizi nell'esercizio di attivitŕ commerciali: 1. effettuare un versamento dell'imposta in F24 utilizzando gli appositi codici tributo entro il 16 mese successivo a quello in cui l'imposta diviene esigibile e senza possibilitŕ di compensazione con altri tributi. In questo caso quindi l'imposta non viene annotata in liquidazione IVA; 2. annotare le fatture ricevute sui registri vendite (registri di cui agli 23 e 24 del DPR 633/1972), in modo da fare confluire l'imposta nel saldo delle liquidazioni periodiche. Resta fermo l'obbligo di registrare tali fatture anche sul registro degli acquisti (registro di cui all'art 25 del DPR 633/1972). In Business č stato implementato solo il meccanismo di cui al punto 2 e quindi la registrazione contabile di tali fatture sarŕ basato su un automatismo di causali contabili in cui sono impostati sia il registro IVA acquisti che il registro IVA vendite. Sicuramente c'č una similitudine con il sistema del Reverse charge. La differenza principale č che nel reverse charge il totale fattura č al netto dell'IVA. Chi riceve la fattura la integra per l'importo dell'IVA e la registra sia nel registro IVA acquisti che IVA vendite. L'effetto in entrambi i sistemi č comunque quello di neutralizzare l'IVA. I due sistemi di reverse charge e split payment possono coesistere in quanto il primo prevale sul secondo. In pratica le operazioni che rientrano nel reverse charge continuano a essere registrate con la tecnica reverse charge. Ad esempio una fattura ricevuta per servizi di pulizie continuerŕ a essere registrata in reverse charge. Stessa soluzione per le fatture ricevute da fornitori intracee. In merito all'esigibilitŕ dell'imposta il decreto originario (art 3.c.1) prevede che l'imposta diviene esigibile al momento del pagamento. E' prevista perň la possibilitŕ per gli enti\societŕ di optare per l'esigibilitŕ al momento della ricezione o al momento della registrazione della medesima. In Business sarŕ gestita solo l'esigibilitŕ dell'imposta al momento della registrazione E' consentito impostare nel Tipo movimento 'Fatt./nota cred. IVA split payment' anche sulle causali di tipo IVA acquisti. In particolare sono state aggiunte due nuove causali 1531 - FATT. FORN. IVA SPLIT PAYMENT 1532 - NOTA CRED FORN. IVA SPLIT PAYM Su tali causali oltre al Registro IVA Acquisti va indicato anche il Registro IVA Vendite consentendo di trattare l'IVA Split Payment come IVA esigibile nella liquidazione IVA

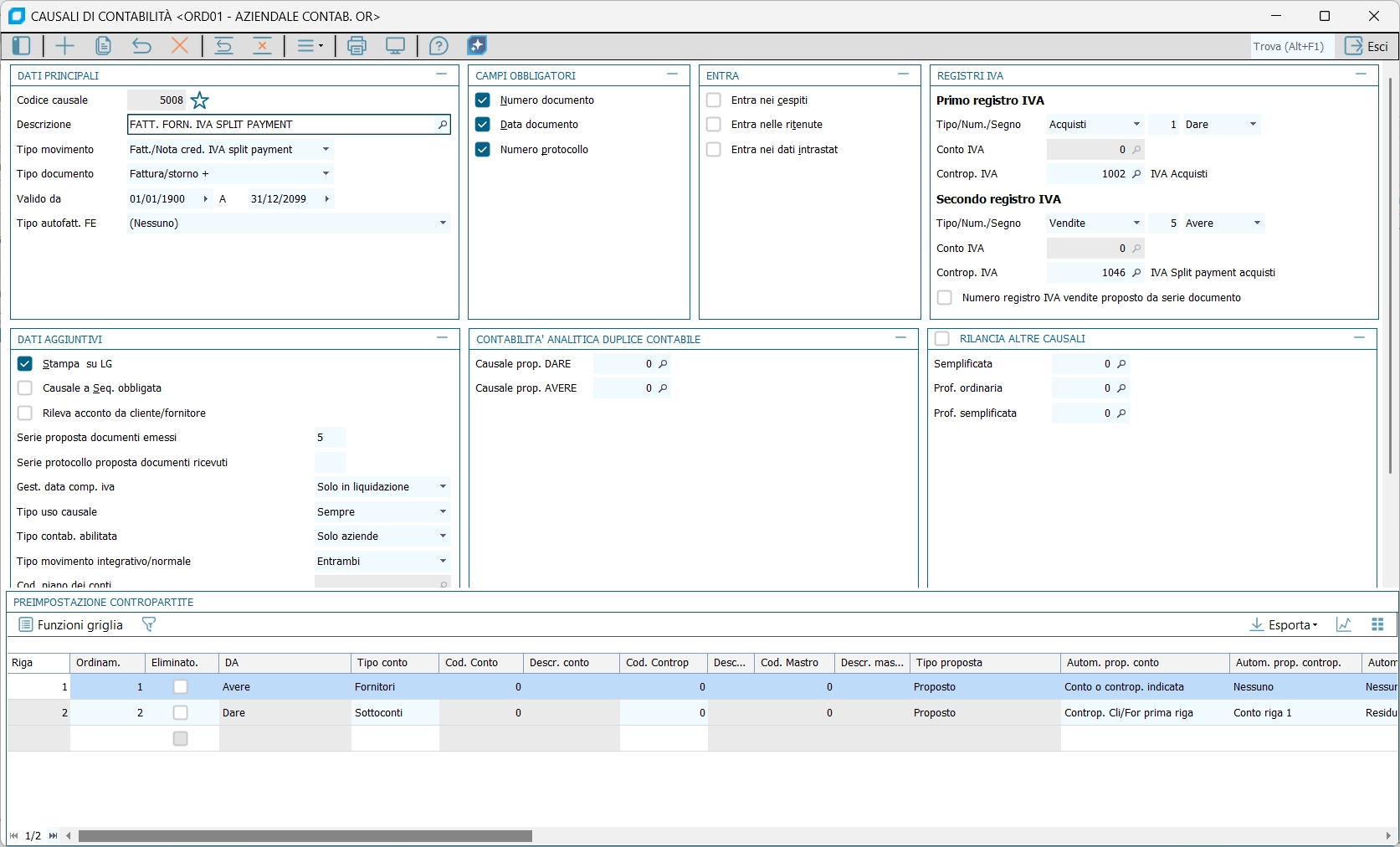

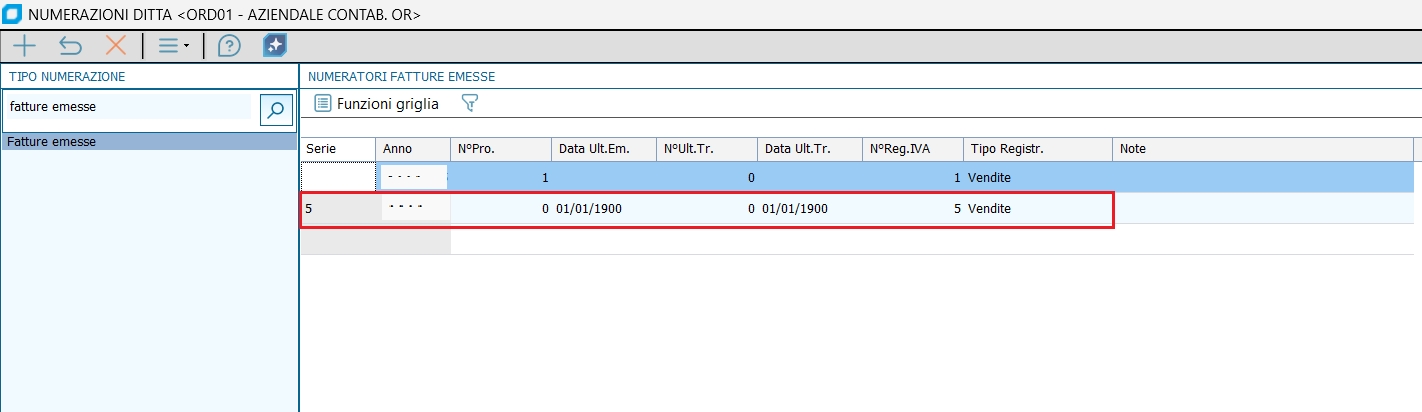

Il consiglio č naturalmente di registrare su un registro IVA diverso da quello sul quale sono registrate le ordinarie fatture di vendita\note di accredito. Pertanto si puň procedere in questo modo: 1. creare un nuovo registro IVA; 2. inizializzare una nuova serie per le fatture emesse nella Tabella numerazioni ditta; 3. associare al registro IVA la nuova serie Un nuovo esempio di causale contabile puň essere la seguente, in cui č indicato il Registro IVA vendite nr 5 e nella tabella Numerazioni ditta č associata la serie documenti 5

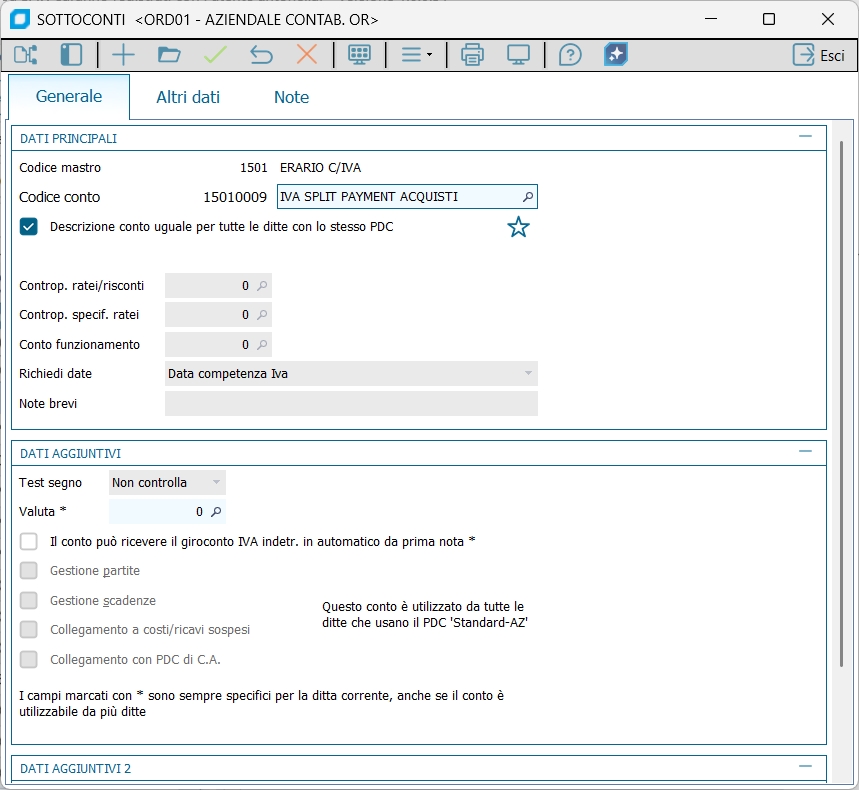

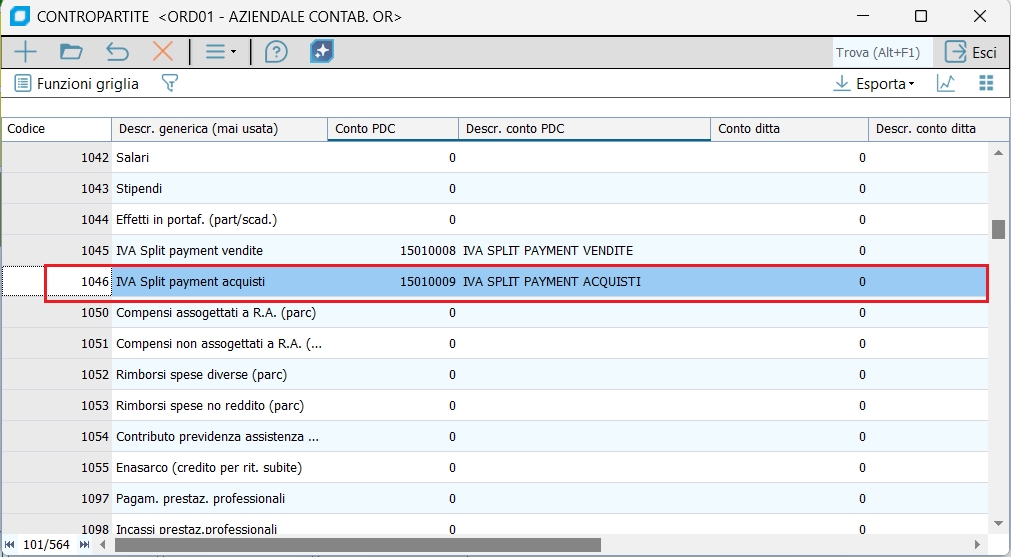

Sul PDC Standard-AZ sono stati aggiunti: nuovo sottoconto IVA SPLIT PAYMENT ACQUISTI

Contropartita 1046 IVA Split payment acquisti

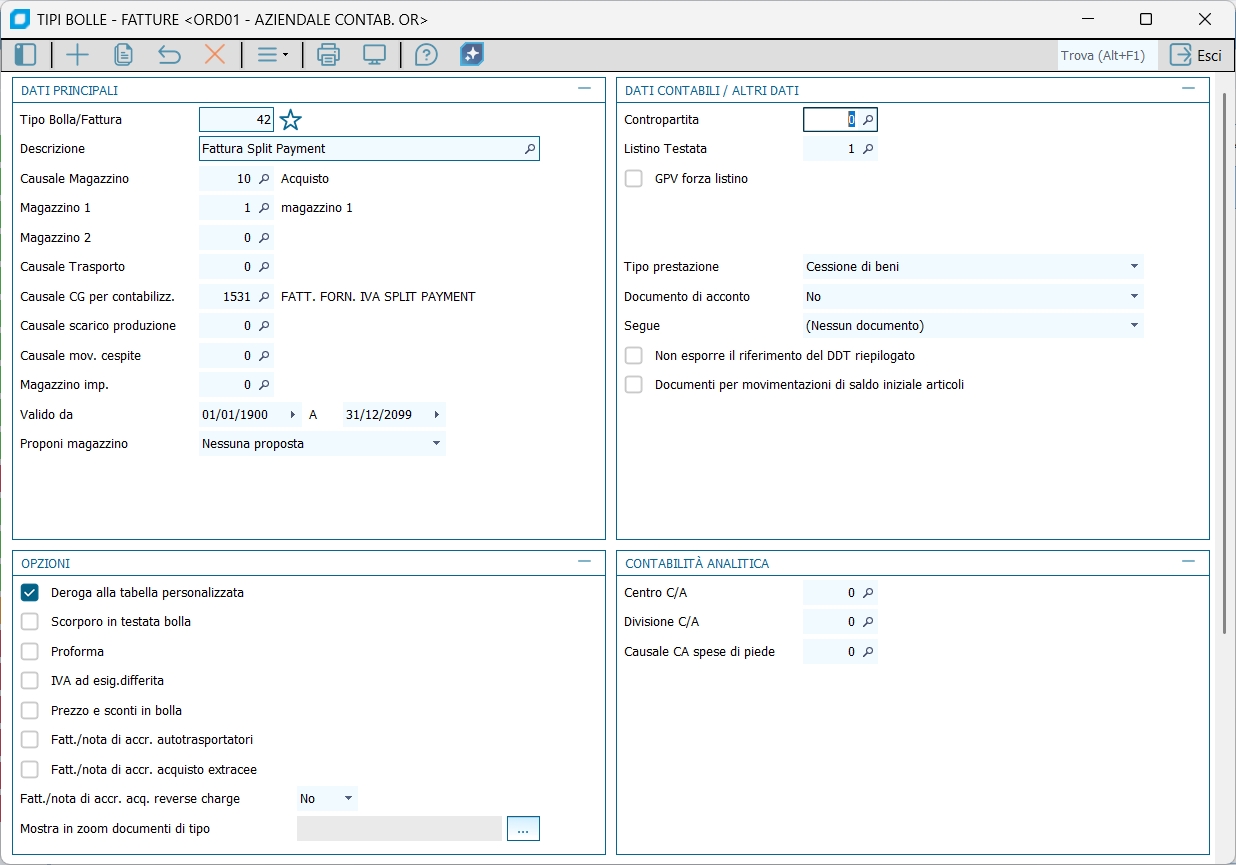

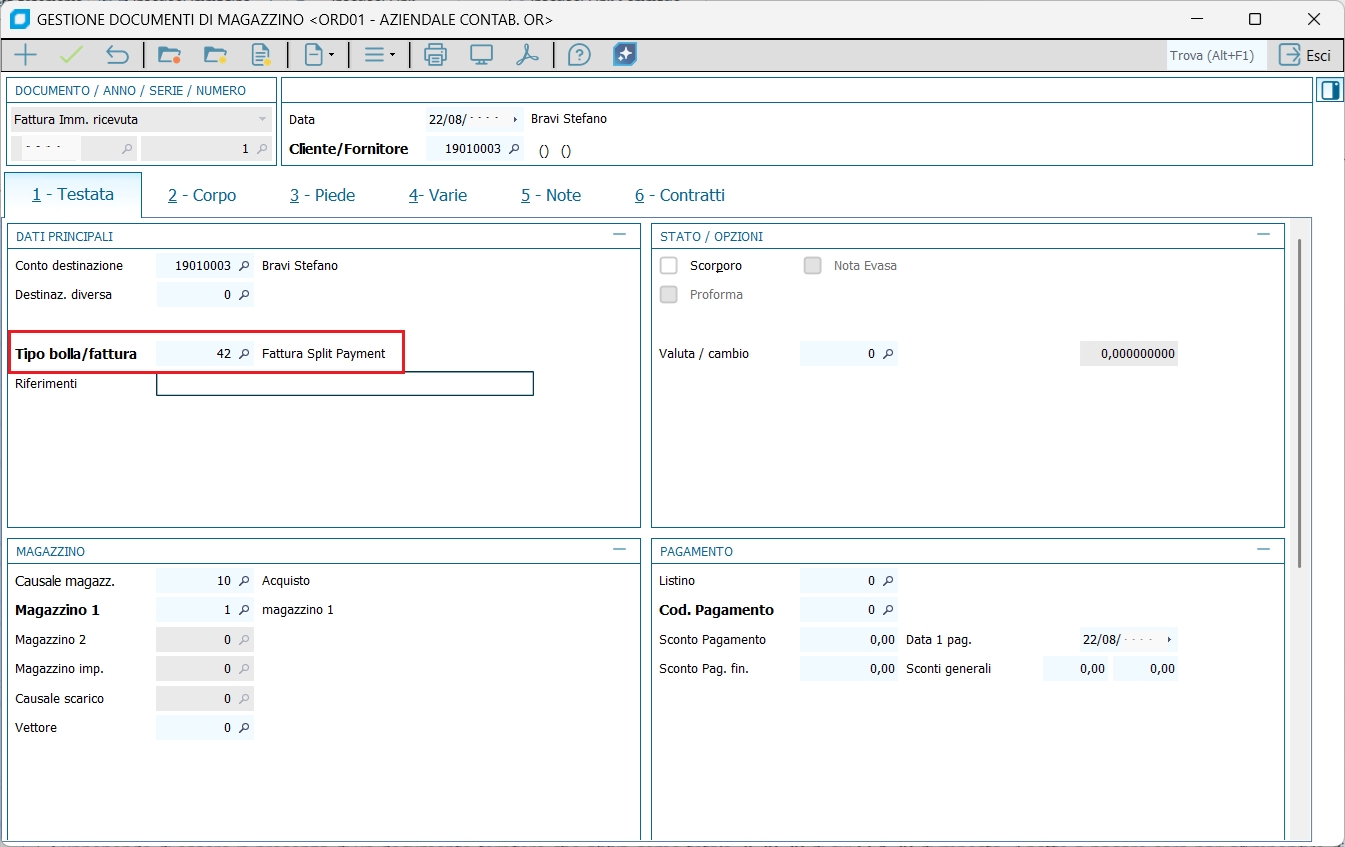

Su tale tabella non sono state effettuate implementazioni ma per gestire la contabilizzazione in regime split payment le fatture fornitori inserite dal modulo magazzino č necessario creare due tipi bolle/fatture agganciate alle nuove causali contabili: Creeremo un tipo bolla fattura per le fatture

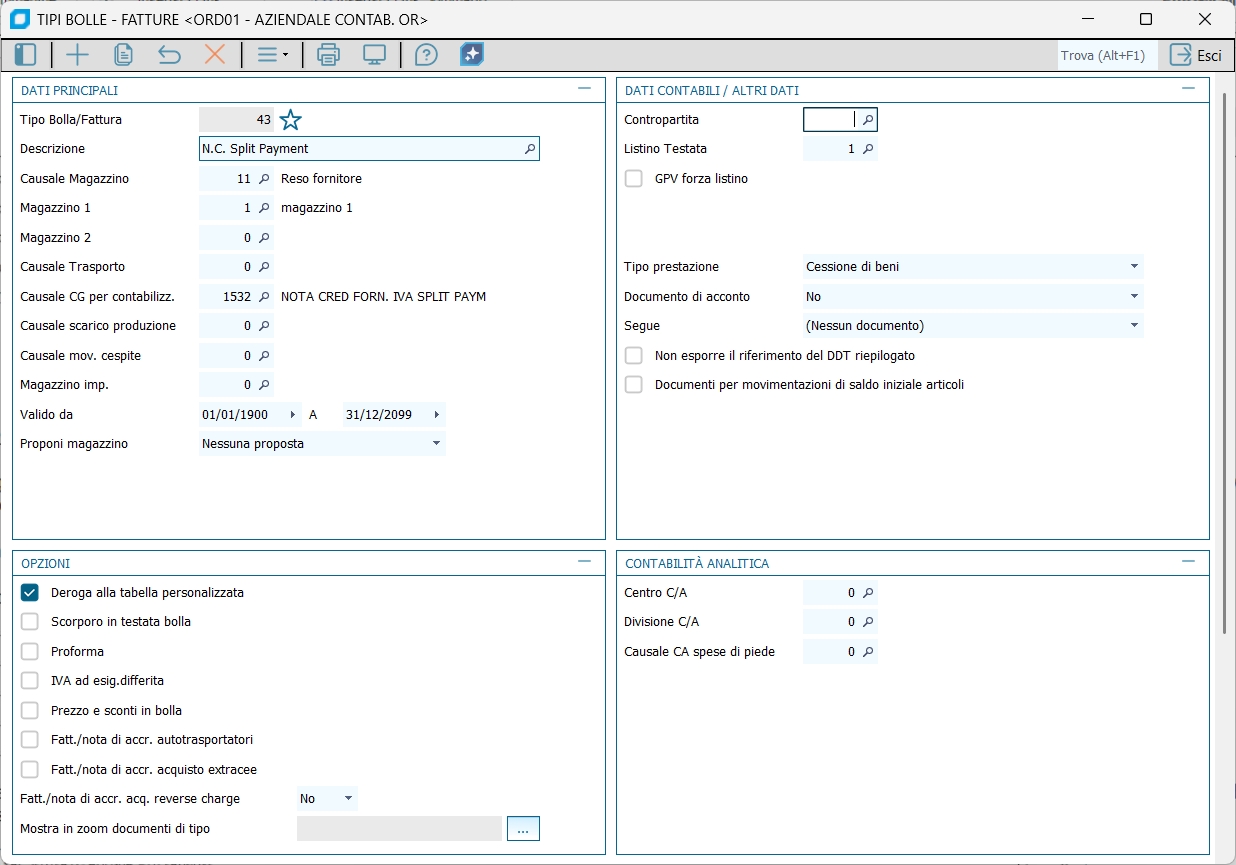

Creeremo un tipo bolla/fattura per le Note di accredito

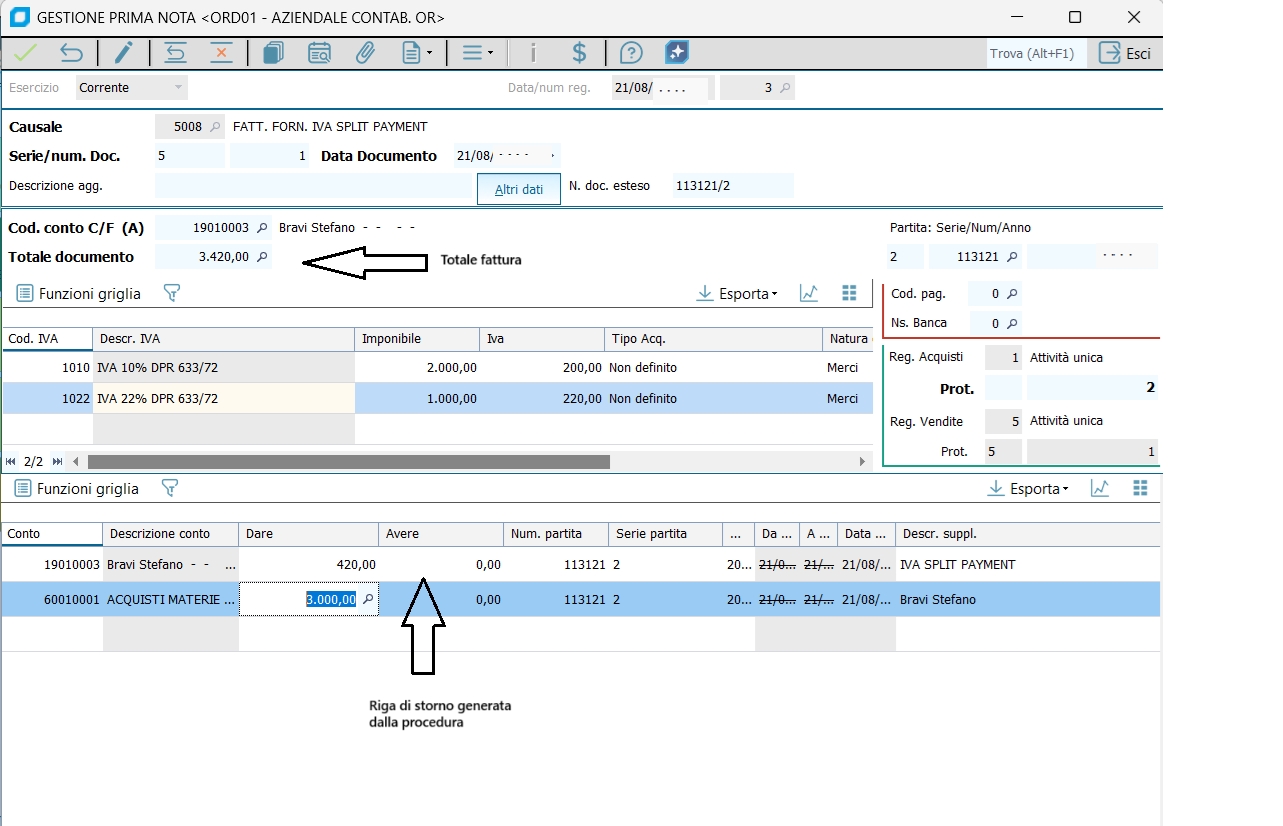

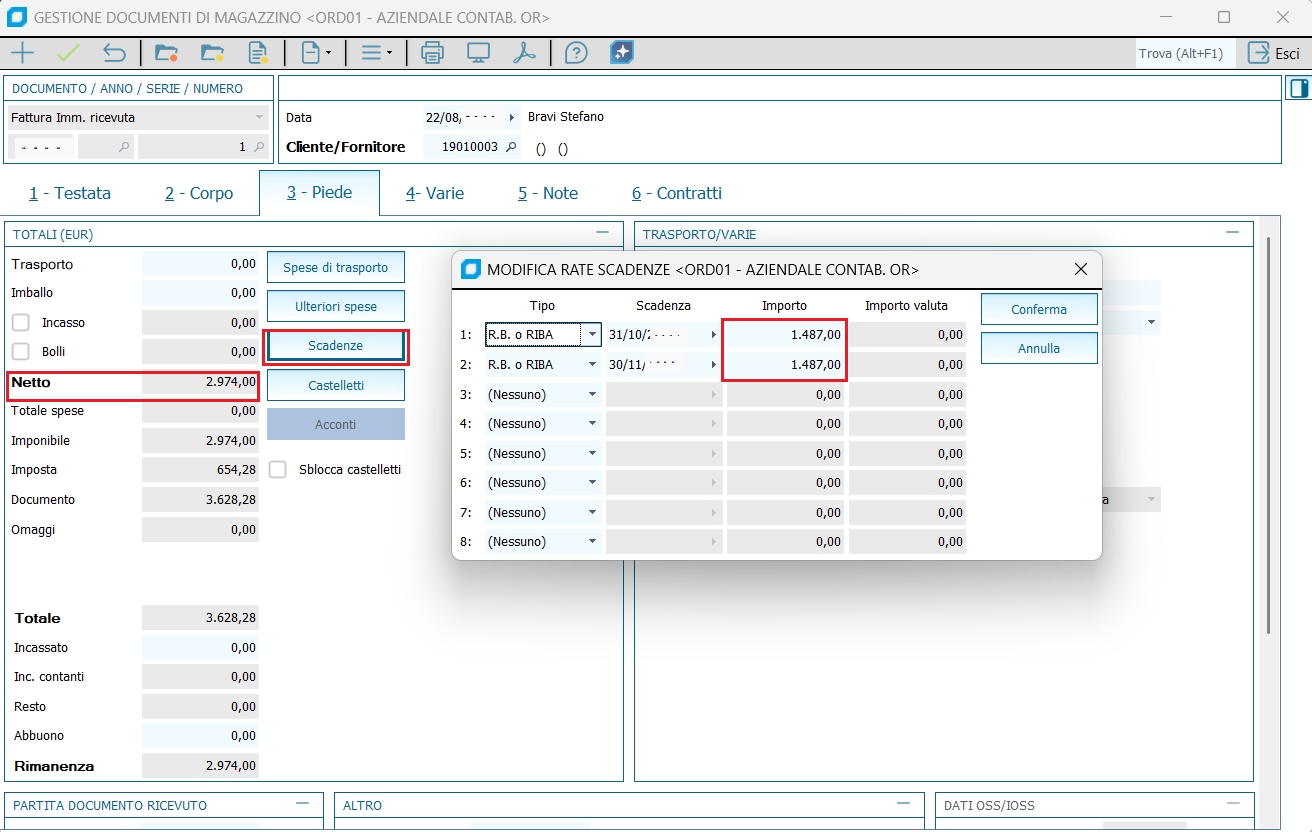

Gli operatori obbligati ad applicare il regime di IVA SPLIT PAYMENT sulle fatture fornitori dovranno registrare le fatture/note di accredito del ciclo passivo utilizzando le nuove causali di contabilitŕ in cui nel tipo movimento č impostato 'Fatt/nota accredito SPLIT PAYMENT'. L'utente inserirŕ nel Tot documento il totale fattura comprensivo dell'IVA. Supponendo quindi una fattura cosě composta:

Nel totale documento l'utente inserirŕ 3.420 e una volta compilato il castelletto IVA il nuovo automatismo genererŕ sul conto del fornitore una riga di storno per l'importo dell'IVA in quanto il fornitore deve essere saldato per il totale fattura ma al netto dell'IVA.

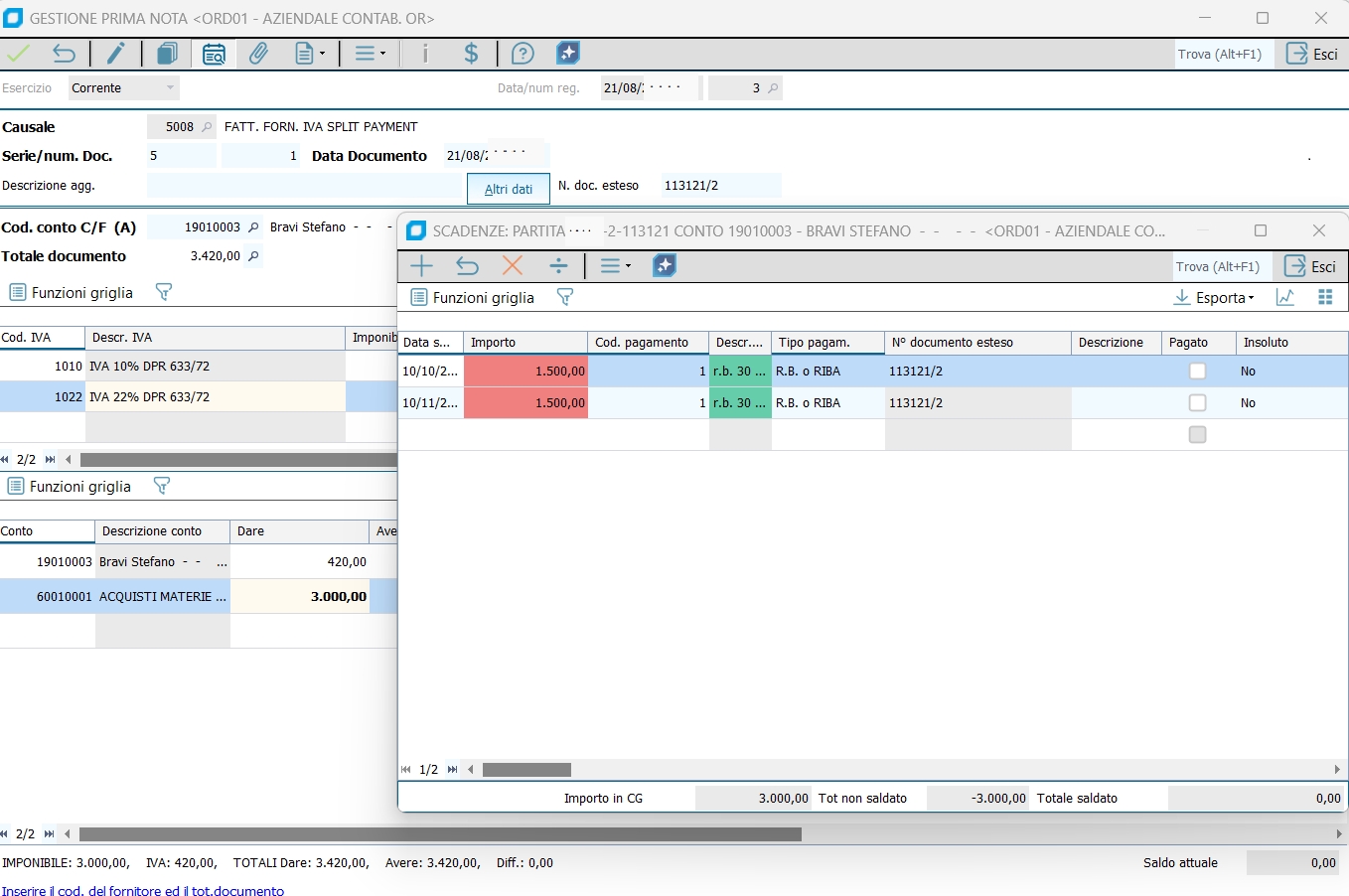

Lo scadenzario sarŕ quindi al 'Netto' dell'importo dell'IVA. Per cui essendo l'imponibile di 3.000 con un pagamento RI.BA. 30/60 GG. F.M.

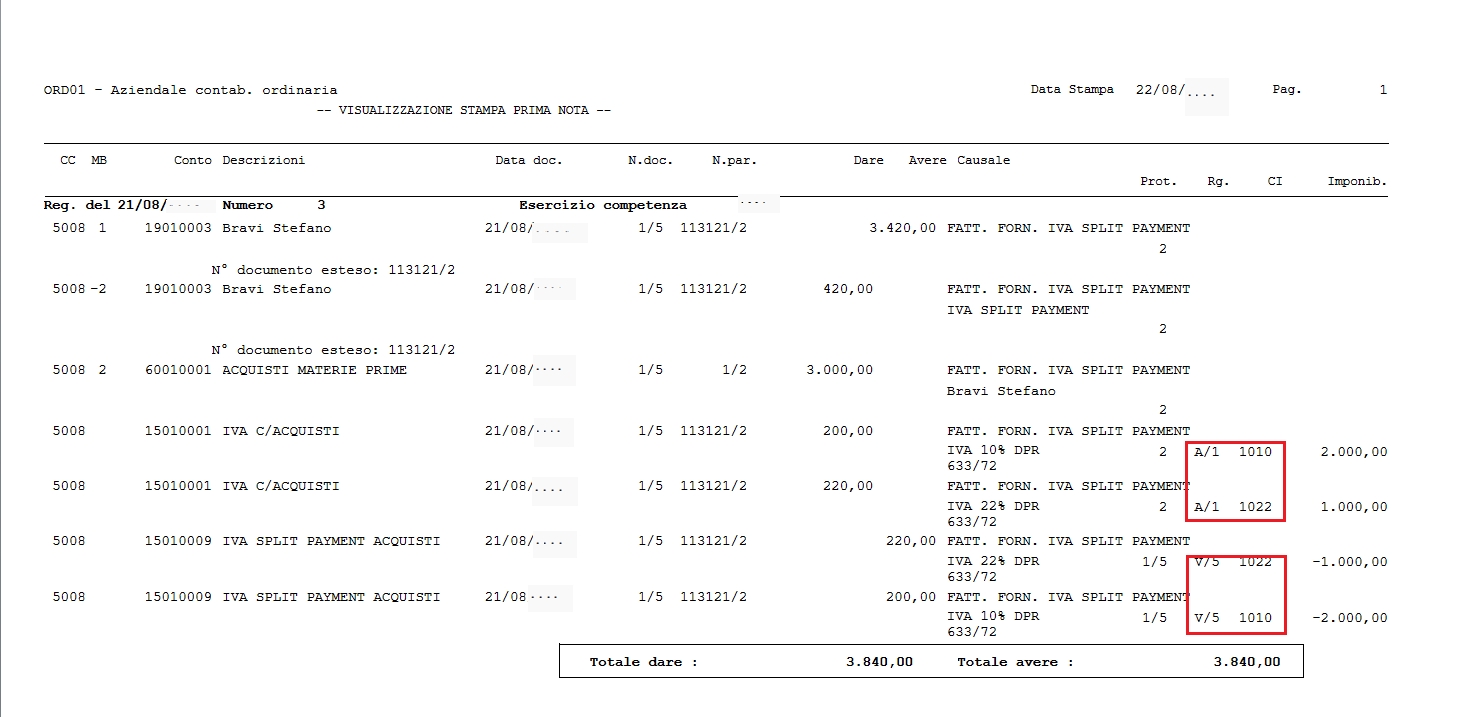

Visualizzando la registrazione ci saranno l'IVA sul registro Acquisti che l'IVA sul registro VENDITE

Gestione documenti di magazzino L'inserimento dei DDT e delle fatture di acquisto dal ciclo passivo deve essere effettuato utilizzando i tipi bolle/fatture come indicato nel paragrafo Tipi bolle/fatture. E' quindi necessario che per i tipi bolle/fatture utilizzati sia collegate le causali contabili di tipo IVA Split payment. In questo modo si attiverŕ il meccanismo di storno dell'IVA dal totale delle scadenze

Supponendo di essere in presenza di un documento fornitore che abbia come totale 3628,28 di cui 654,28 di imposta, il netto a pagare sarŕ pari all'imponibile di 2.974,00. Nel caso di pagamento RIBA 30/60 GG F.M. le rate risulteranno di 1.487,00 ciascuna (2.974,00/2).

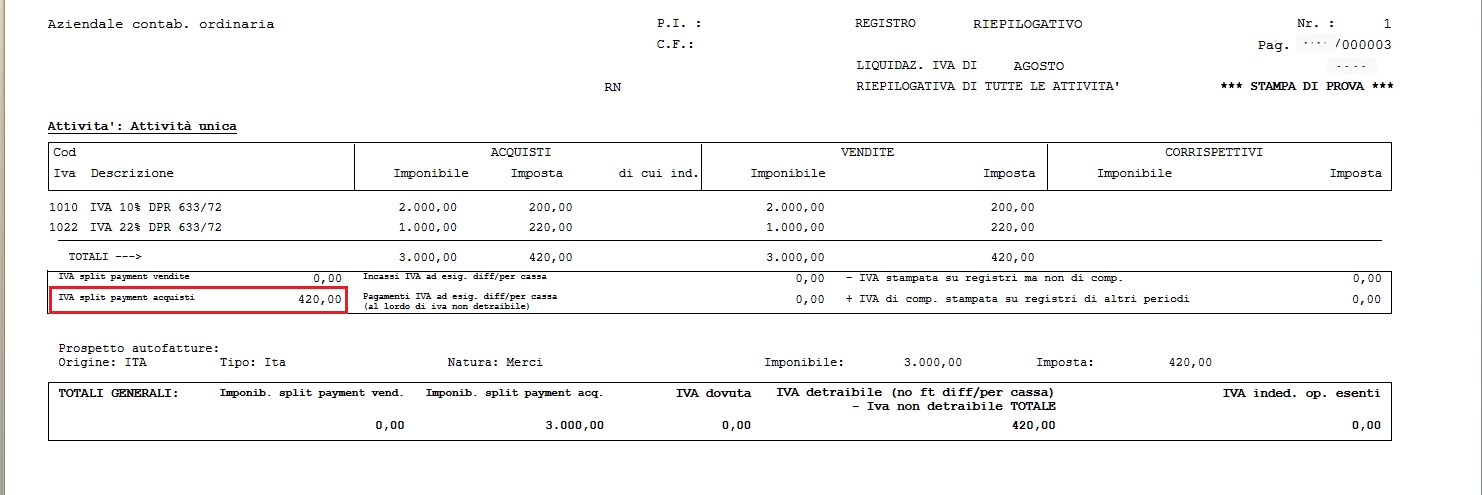

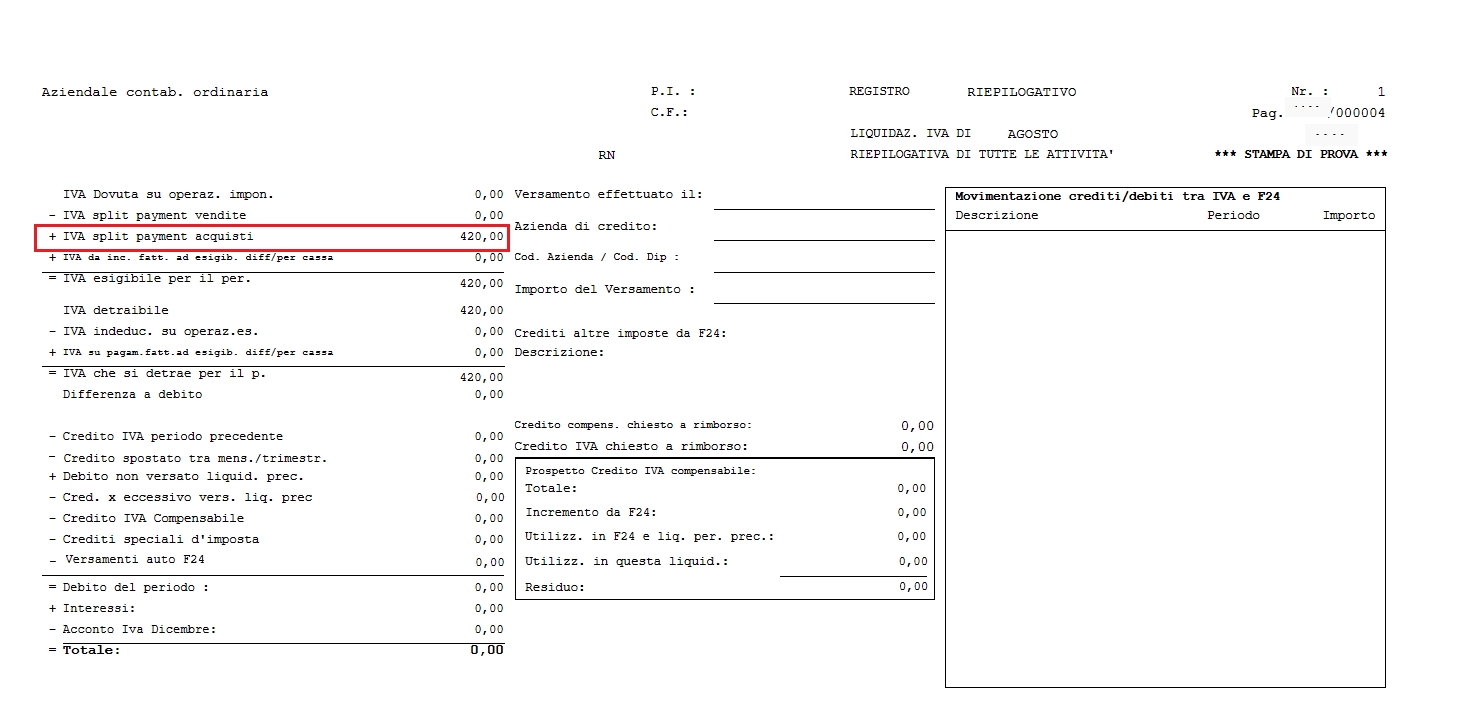

L'importo dell'IVA split payment su fatture di acquisto va considerato come IVA esigibile nel mese o nel trimestre di registrazione. Di conseguenza ai fine del conteggio in liquidazione IVA va considerata come IVA a debito. Per questo motivo: Nel prospetto di liquidazione IVA l'IVA Split payment del periodo sarŕ evidenziata nel totale dell'IVA a debito

Nel prospetto di riepilogo sarŕ sommata all'IVA a debito esigibile per il periodo

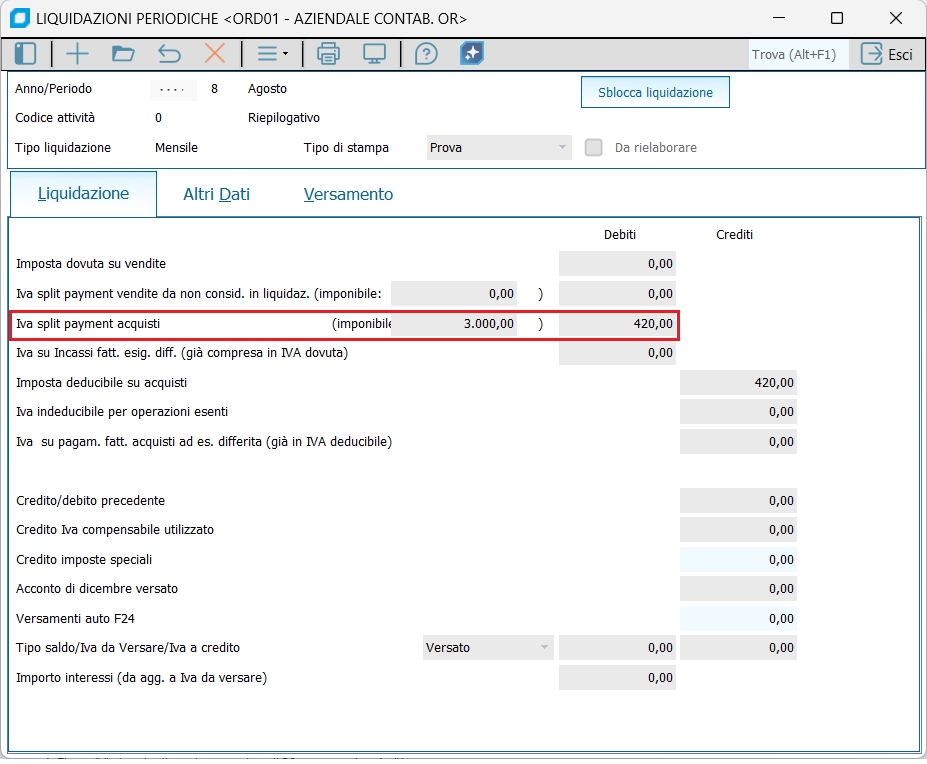

Il valore dell'IVA split payment acquisti viene poi memorizzato nella Tabella delle liquidazioni periodiche

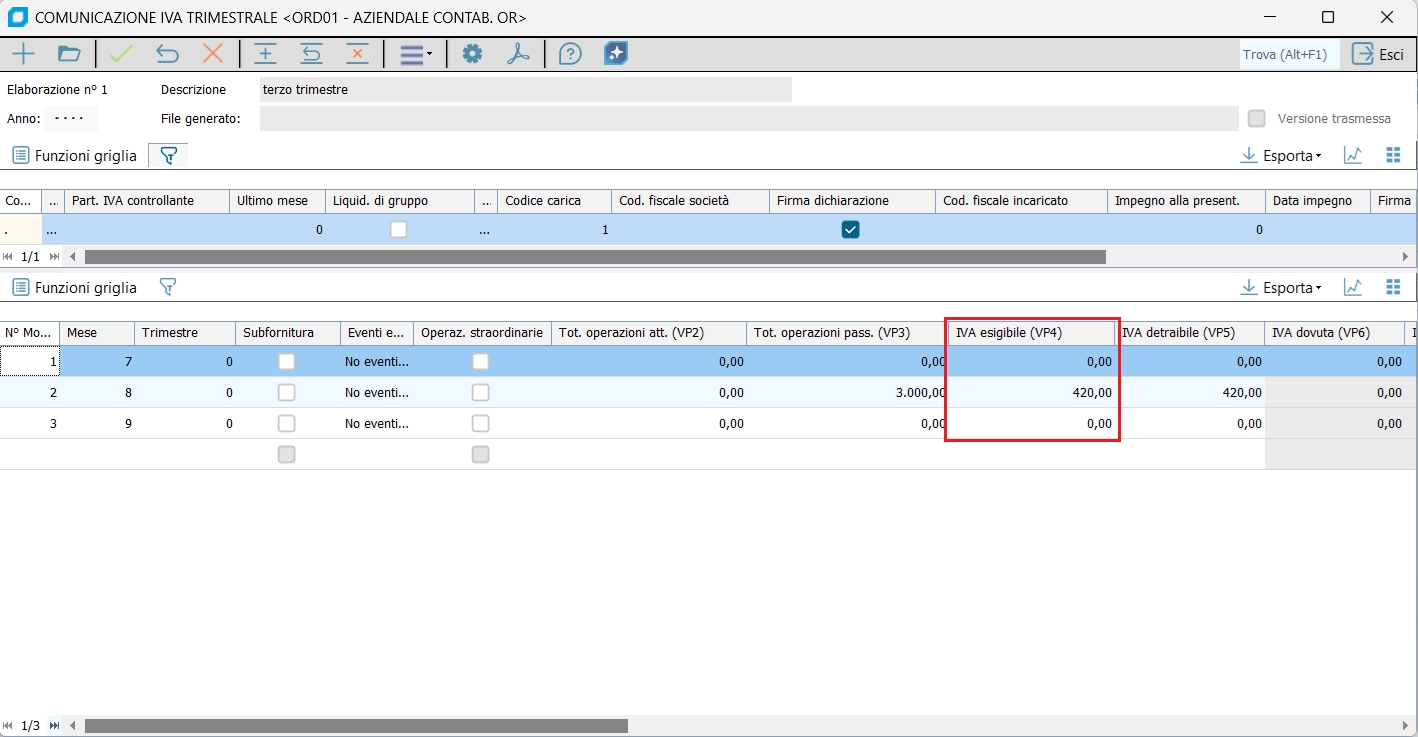

Comunicazione liquidazioni periodiche Nella comunicazione delle liquidazioni periodiche l'IVA split sugli acquisti va conteggiata nel rigo VP4 – IVA esigibile.

Risulta infatti in linea con l'orientamento espresso dall'Agenzia delle Entrate in una delle FAQ pubblicate sull'argomento secondo la quale l'IVA split payment sulle fatture di acquisto registrate dagli Enti pubblici relativamente all'attivitŕ commerciale va sommata nel VP4. Si riporta il testo: FAQ agenzia entrate: Le pubbliche amministrazioni, qualora titolari di partita IVA, devono riportare nel rigo VP4 anche l'IVA dovuta sugli acquisti di beni e servizi effettuati nell'esercizio delle attivitŕ istituzionali per i quali si applica il regime dello split payment? No. Le pubbliche amministrazioni titolari di partita IVA che ricevono fatture di acquisto in regime di split payment devono riportare nel rigo VP4 soltanto l'IVA dovuta sugli acquisti di beni e servizi effettuati nell'esercizio di attivitŕ commerciali. Tali fatture concorrono alla liquidazione periodica IVA e gli eventuali versamenti vanno effettuati con gli ordinari codici tributo (es. 6001, 6002, etc.). Le fatture di acquisto ricevute in regime di split payment relative ad acquisti di beni e servizi effettuati nell'esercizio delle attivitŕ istituzionali, ancorché intestate ad una pubblica amministrazione titolare di partita IVA, non devono essere incluse nella Comunicazione e l'IVA "scissa" va versata con le modalitŕ previste dalla risoluzione n. 15/E del 12 febbraio 2015. Con la circolare N.27/E del 7/11/2017 l'Agenzia delle Entrate ha chiarito quanto precedentemente indicato nell'art.1 del Decreto Legge 24/04/2017 N.50, convertito nella legge 21/06/2017 N.96, in merito alle modifiche sulla disciplina della scissione dei pagamenti. Con riferimento al calcolo dell'acconto IVA per le PA e le Societŕ connesse, si č precisato che dovrŕ essere calcolato secondo uno dei metodi previsti dalla norma (storico, previsionale o effettivo) tenendo conto anche dell'imposta versata all'Erario nell'ambito della scissione dei pagamenti. Secondo la norma si dovrŕ "determinare l'acconto sulla base di calcolo come definito per la categoria di contribuenti cui appartengono (mensile, trimestrale, etc.); a tale base dovrŕ essere aggiunto l'ammontare dell'imposta divenuta esigibile secondo le disposizioni sulla scissione dei pagamenti nel mese di novembre 2017 per i contribuenti con liquidazione mensile, ovvero, in caso di liquidazione trimestrale, nel terzo trimestre del 2017." Quanto detto in precedenza, in Business, ha effetto solo se si utilizza il metodo storico (Campo "Calcolo acconto dicembre" impostato a "Da dichiarazioni") per le societŕ PA non istituzionali.

|