|

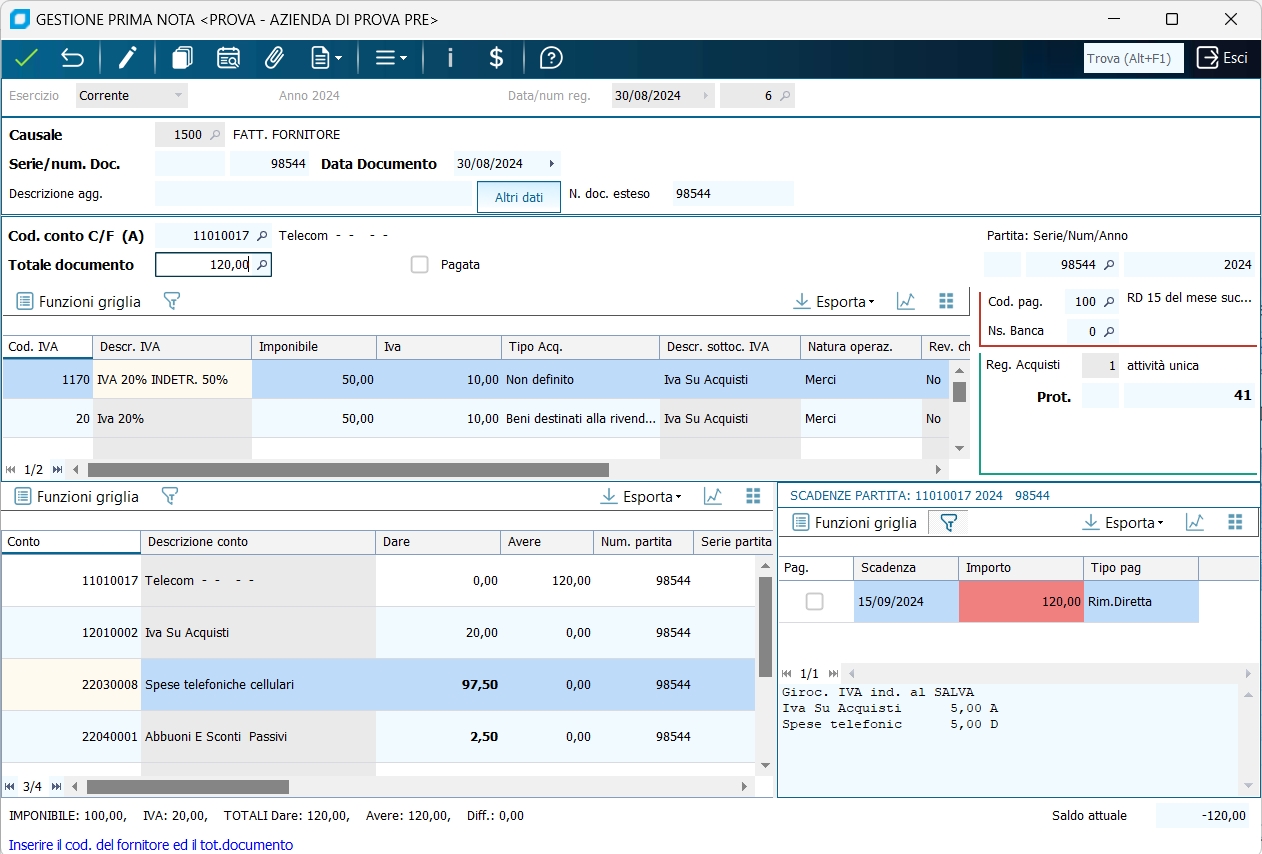

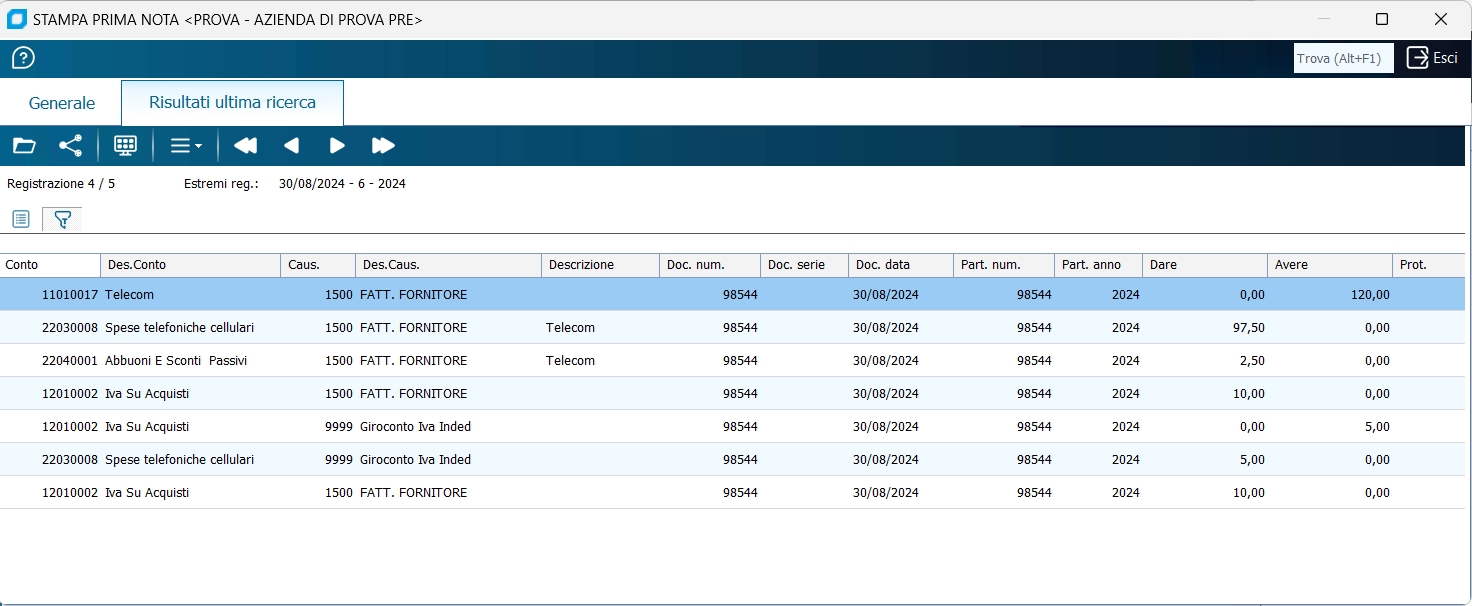

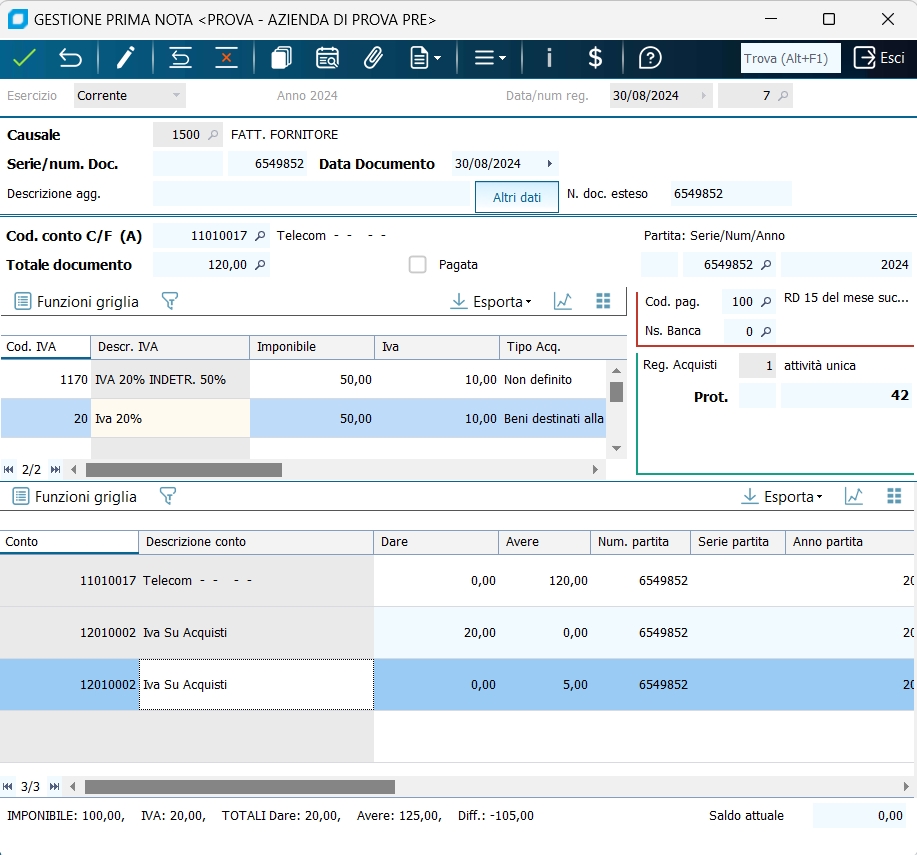

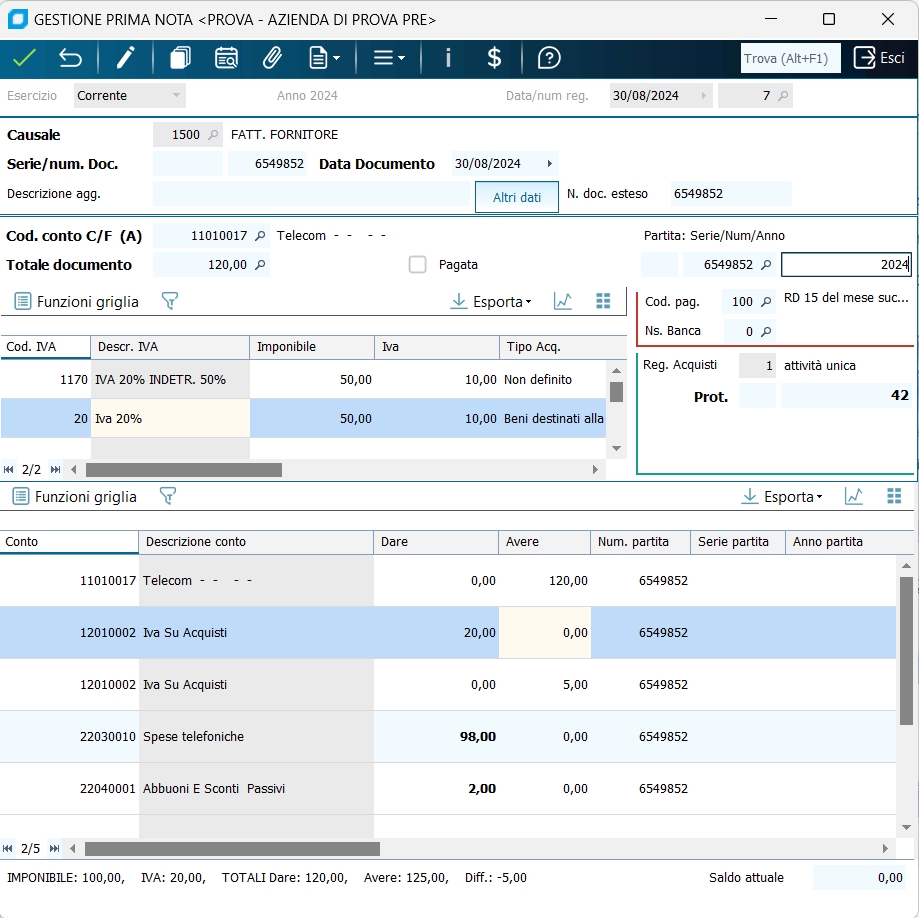

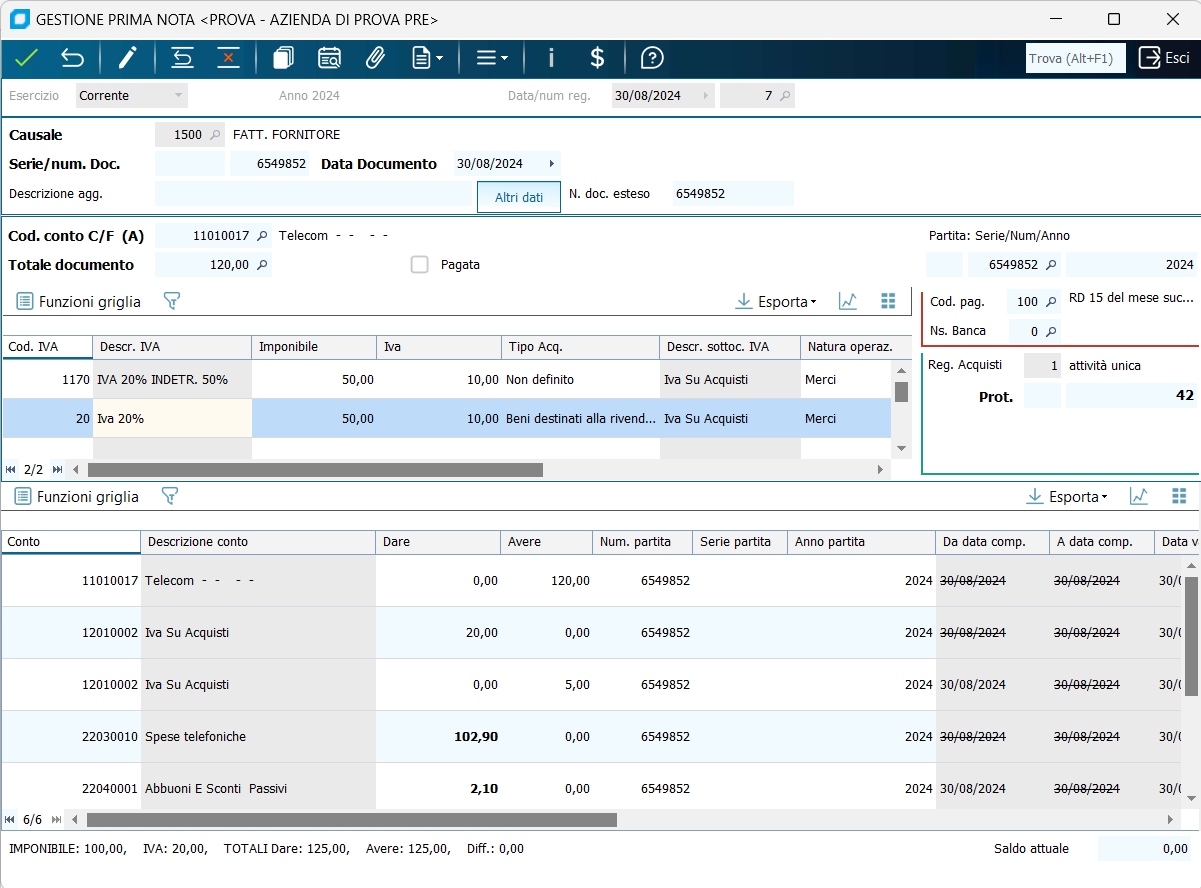

Mostriamo tre diversi esempi di registrazione di una fattura telefonica con giroconto IVA indeducibile.

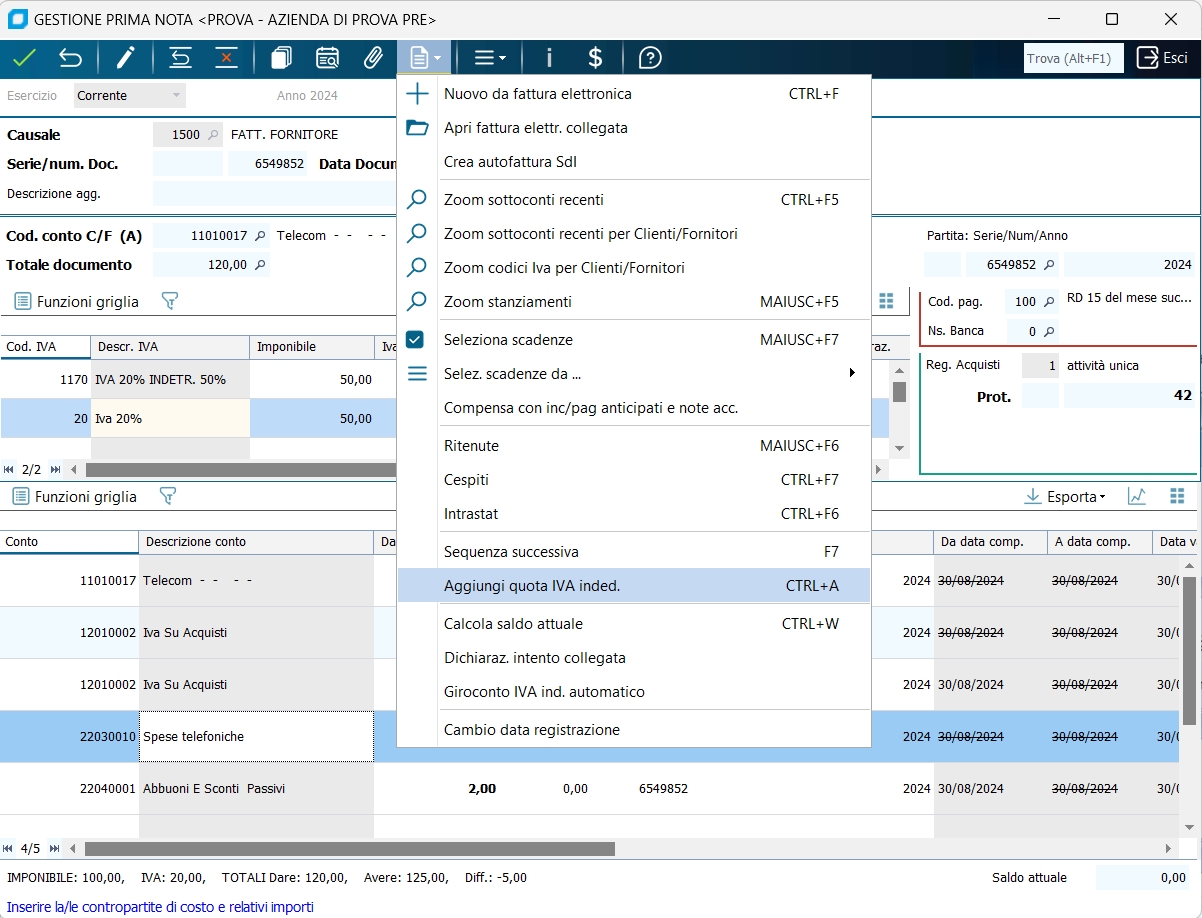

Nel primo esempio trattiamo un giroconto IVA indeducibile in automatico sulla prima voce di costo (menu Documento/Giroconto IVA ind. automatico

(nota 1)

spuntato), utile se il giroconto dell'IVA deve essere effettuato sempre sulla prima voce di costo.

TOTALE DOCUMENTO 120€

TOTALE IMPONIBILE 100€

IVA 20% sul 50% dell'imponibile

IVA 20% indetraibile al 50% sul restante 50% dell'imponibile

La prima nota esegue in automatico la registrazione di giroconto di 5€ di IVA sul conto SPESE TELEFONICHE.

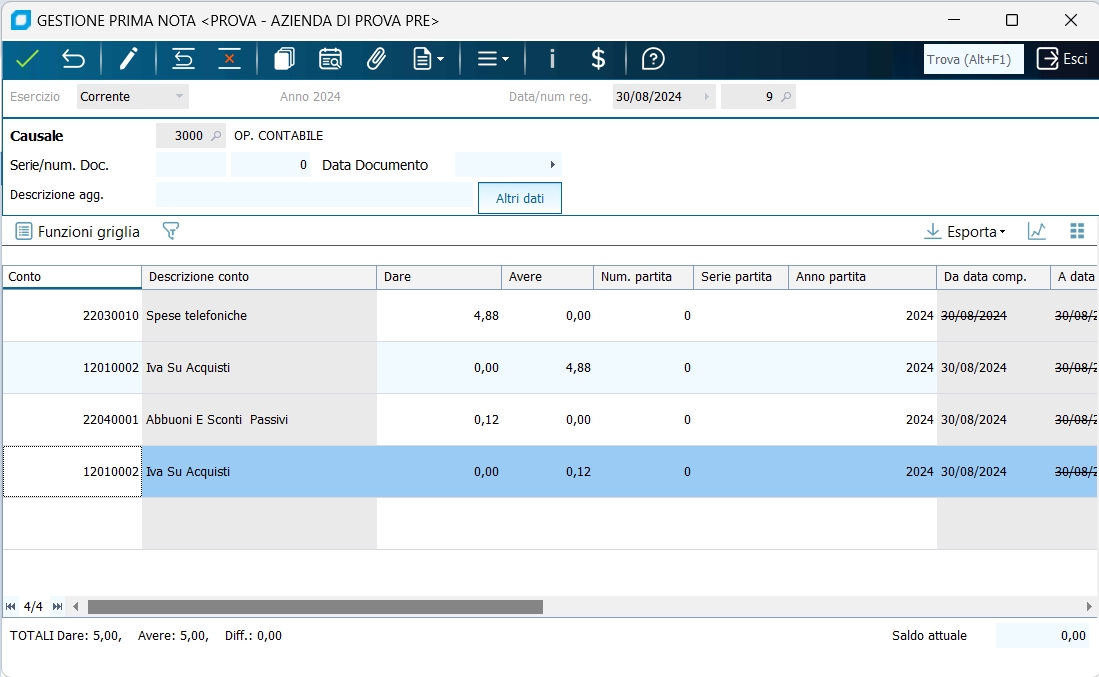

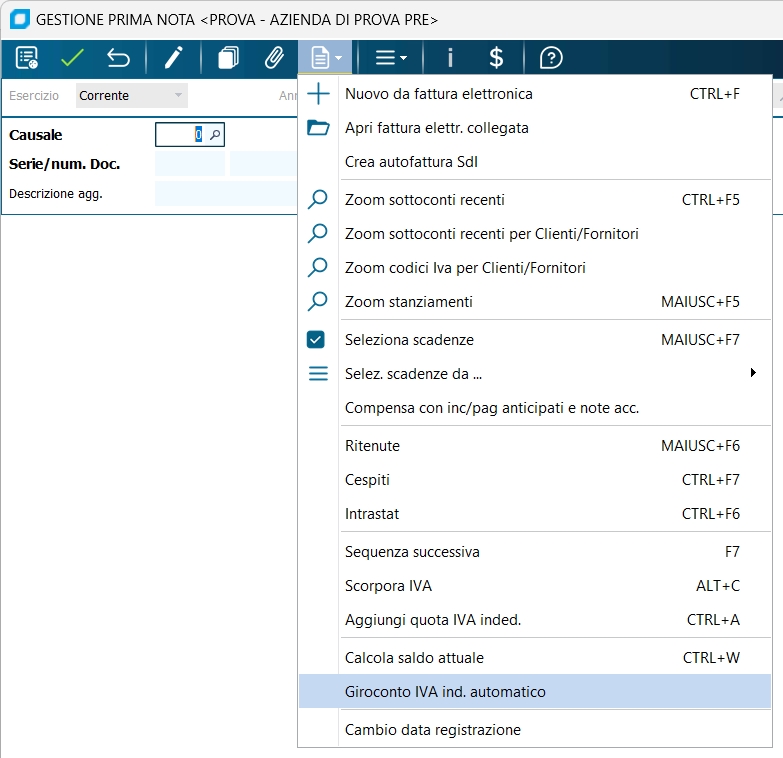

Nel secondo esempio trattiamo un giroconto IVA indeducibile manuale (menu Documento/Giroconto IVA ind. automatico non spuntato), utile se il giroconto dell'IVA deve essere effettuato in modo personalizzato sulle varie voci di costo.

TOTALE DOCUMENTO 120€

TOTALE IMPONIBILE 100€

IVA 20% sul 50% dell'imponibile

IVA 20% indetraibile al 50% sul restante 50% dell'imponibile

Occorre creare manualmente un'altra registrazione per effettuare il giroconto dell'IVA sulle varie voci di costo. Nell'esempio è stato eseguito un giroconto proporzionale all'imponibile delle voci di costo.

4,88€ di IVA sul conto SPESE TELEFONICHE

0,12€ di IVA sul conto ABBUONI E SCONTI PASSIVI

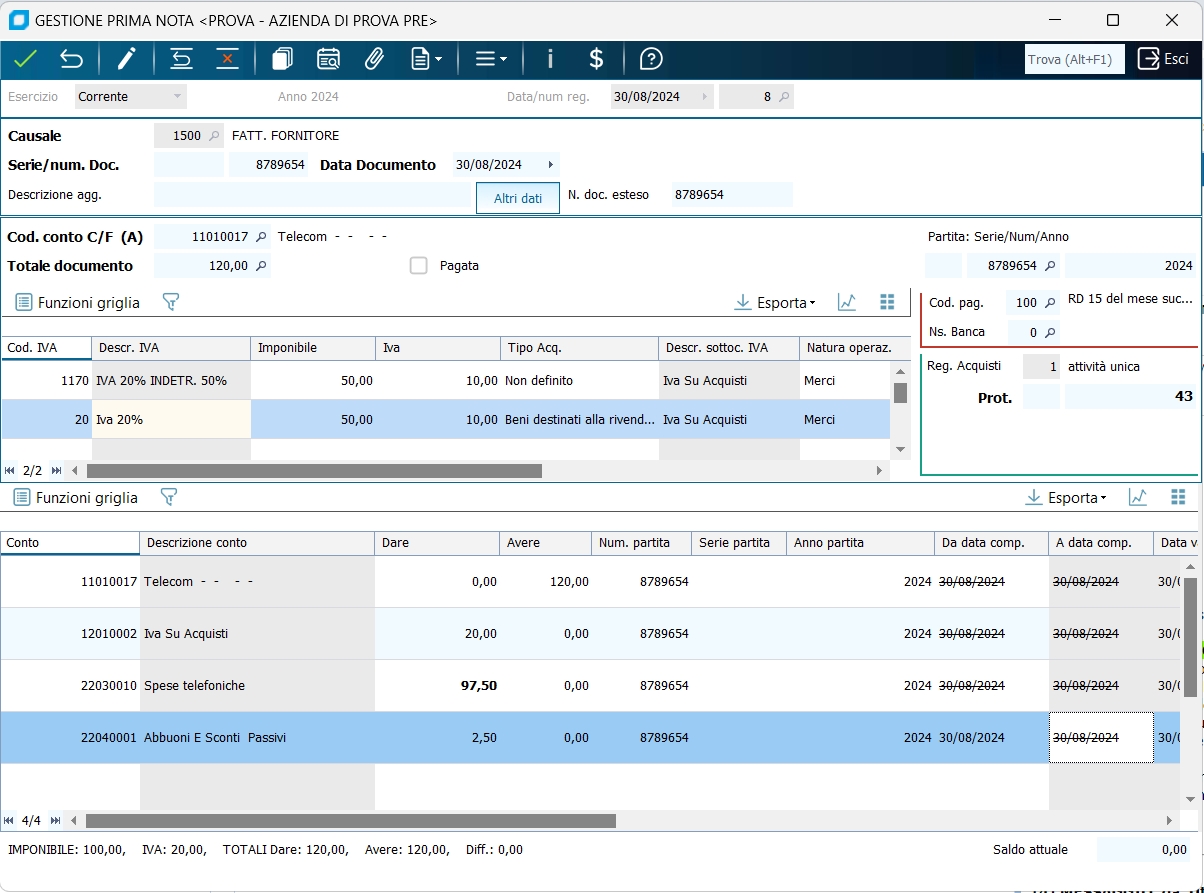

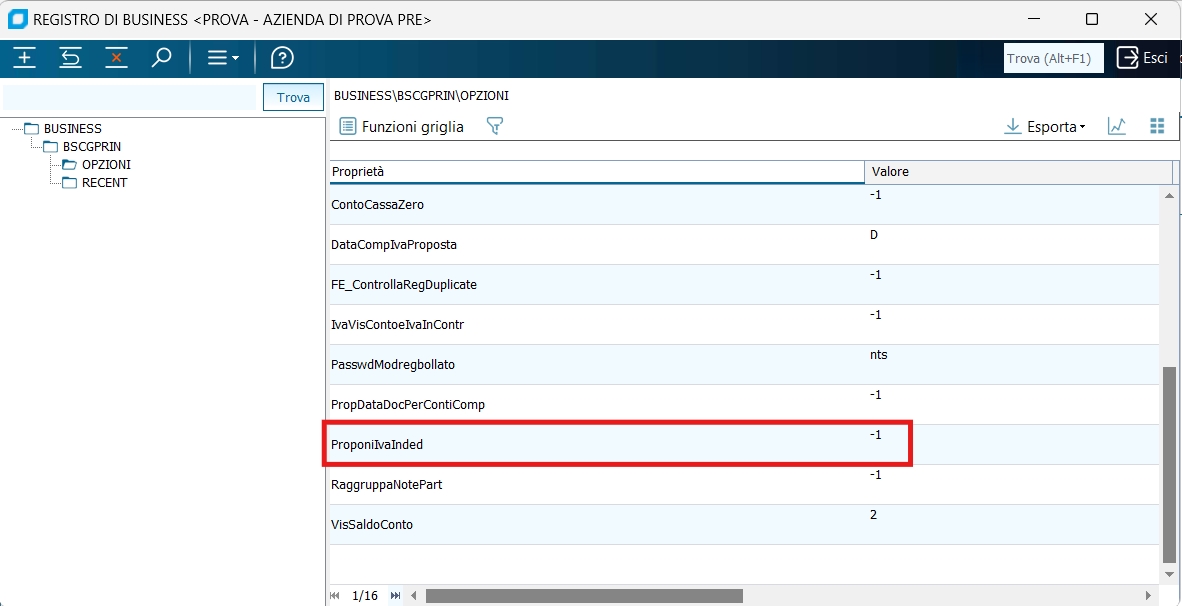

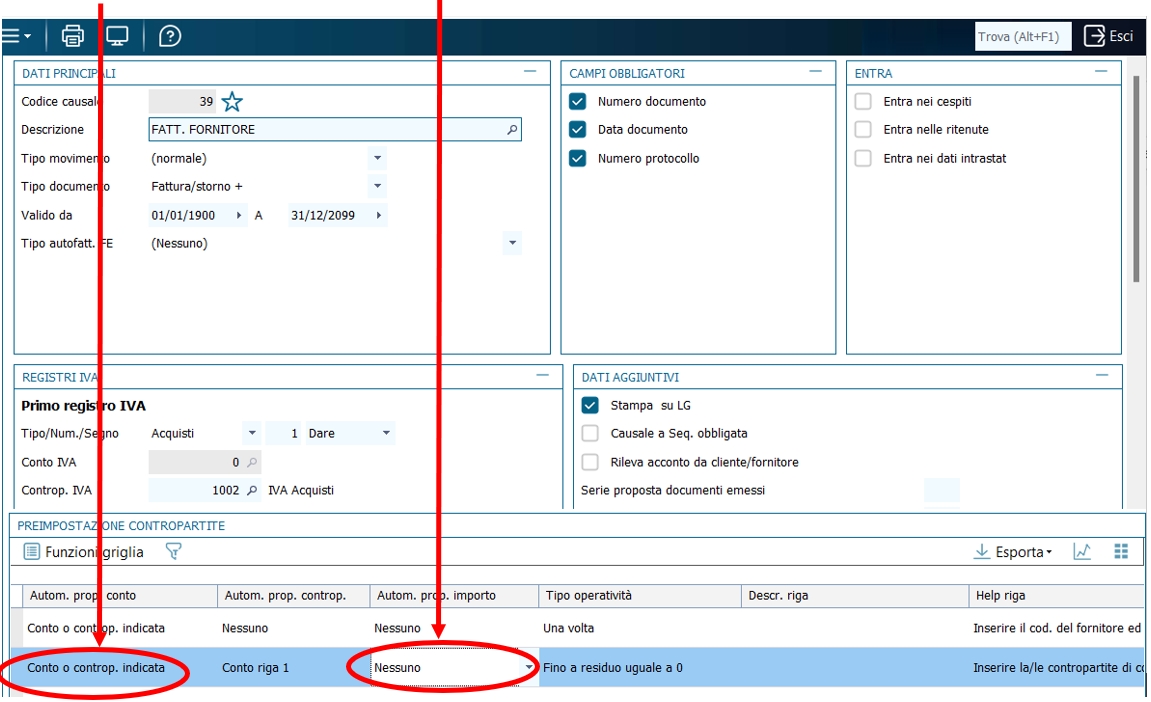

Nel terzo esempio trattiamo un giroconto IVA indeducibile automatico ed effettuato in modo proporzionale sulle varie voci di costo: con Giroconto IVA ind. automatico non spuntato (da menu Documento), impostare l'opzione

BSCGPRIN/OPZIONI/ProponiIVAInded = -1

nel registro

(nota 2)

ed utilizzare una causale di ricezione fattura che non propone il conto e il residuo dare/avere dell'importo

(nota 3)

.

TOTALE DOCUMENTO 120€

TOTALE IMPONIBILE 100€

IVA 20% sul 50% dell'imponibile

IVA 20% indetraibile al 50% sul restante 50% dell'imponibile

Se la causale è correttamente impostata, la prima nota propone in automatico il conto IVA, successivamente occorre inserire manualmente le voci di costo.

Premento Ctrl+A per ogni voce di costo la prima nota aggiunge ad ognuna di esse la percentuale di IVA ripartita proporzionalmente.

(nota 1)

É possibile trovare la spunta indicata accedendo sul menu Documento del programma di prima nota:

. .

(nota 2)

L'opzione da inserire è questa indicata nell'immagine sottostante:

. .

(nota 3)

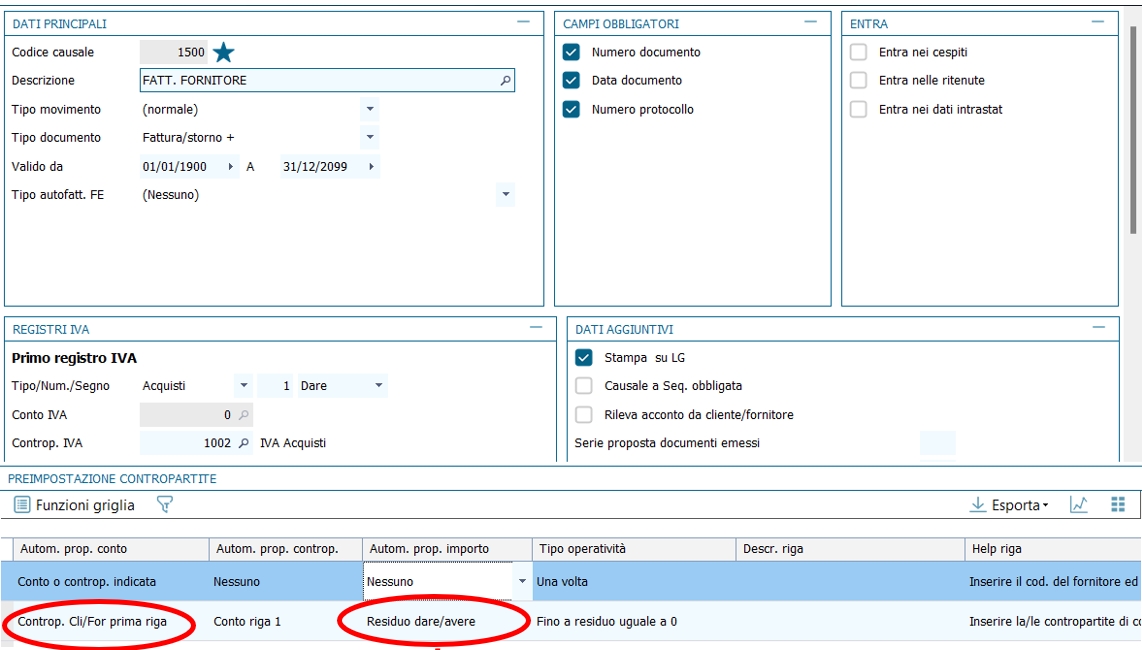

Per ottenere una causale contabile di questo tipo, considerare la 1500 e duplicarla, per esempio con codice 5500, variando i campi indicati nell'immagine sottostante:

. .

|

NB: In caso di registrazione con iva parzialmetne deducibile, Business non provvede ad applicare un arrotondamento matematico al calcolo ma un arrotondamento in eccesso al centesimo di euro sulla parte iva indeducibile.

La scelta di NTS è guidata da un principio di prudenza: è preferibile considerare indeducibile una quota eventualmente maggiore , rispetto all'ipotesi di considerare indeducibile una quota inferiore (con la conseguenza di versare meno imposta in sede di liquidazione IVA).

Detta scelta era conseguente anche ad un vuoto normativo su questo specifico punto. In sostanza con l'avvento dell'euro furono chiariti alcuni aspetti del calcolo dell'imposta nelle varie operazioni (imponibile * aliquota / 100 , arrotondato matematicamente al centesimo superiore o inferiore ) , ma non fu mai esplicitato (non che a NTS risulti) il tipo di arrotondamento nel calcolo della porzione indeducibile dell'imposta , in caso di deducibilità parziale. NTS si rifece , su questo punto, alla normativa esistente ai tempi della lira , che esplicitamente prevedeva – o che una prassi consolidata aveva reso di dominio comune - un arrotondamento in eccesso alla lira superiore, per la parte indeducibile dell'imposta su operazioni di tale specie.

Riteniamo che la tecnica utilizzata nel software Business non possa essere considerata illecita, ne tanto-meno generare sanzioni o mancati versamenti di imposta (evasione di Iva).

La possibilità di implementazione all'interno di Business, del calcolo alternativo (arrotondamento matematico ) abilitato tramite apposita opzione di registro (o semplicemente il cambio di comportamento standard) è stata piu volte valutato ed analizzato. Esso ha grosse controindicazioni ed effetti collaterali non graditi. I due aspetti principali connessi sono:

- L'attivazione del nuovo criterio su una contabilità già avviata, farebbe si che qualsiasi rielaborazione di registri iva o di liquidazioni iva precedenti, con dati già assunti e consolidati (iva già versata, per esempio ) comporti un diverso saldo iva e una diversa totalizzazione nei registri iva rispetto a quello precedente

- Il giroconto dell'iva indeducibile , effettuato al momento della registrazione contabile , potrebbe generare , se inserita la registrazione prima del cambio comportamento, un valore di iva indeducibile contabile diverso da quello in liquidazione iva (che viene determinato al volo sulla riga del castelletto iva ) richiesta dopo il cambio di comportamento , determinando immediatamente uno sbilancio tra i mastrini dell'iva e il saldo delle liquidazioni Iva.

Pertanto un eventuale cambio comportamento potrebbe essere utilizzato esclusivamente da chi parte con una nuova installazione di Business , e non essere consentito invece – per i motivi di cui sopra - su installazioni esistenti di Business (contabilità iva già avviate in passato) .

Queste considerazioni ci portano a concludere che è preferibile non intervenire su questo funzionamento, a meno che non ci sia fornita una norma di legge chiara ed esplicita sul tipo di arrotondamento da applicare su dette quote.

|

|