|

|  |  |  |

| |||

Regime IVA del margine/Gestione beni usati | |||

|

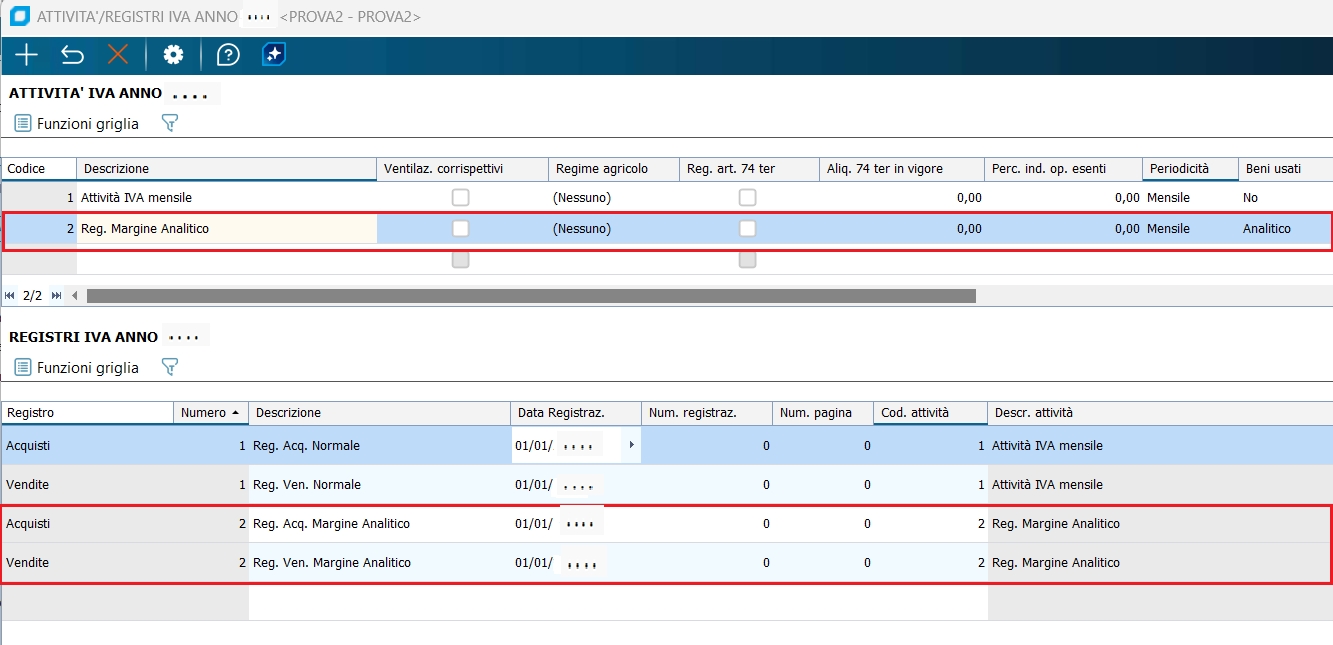

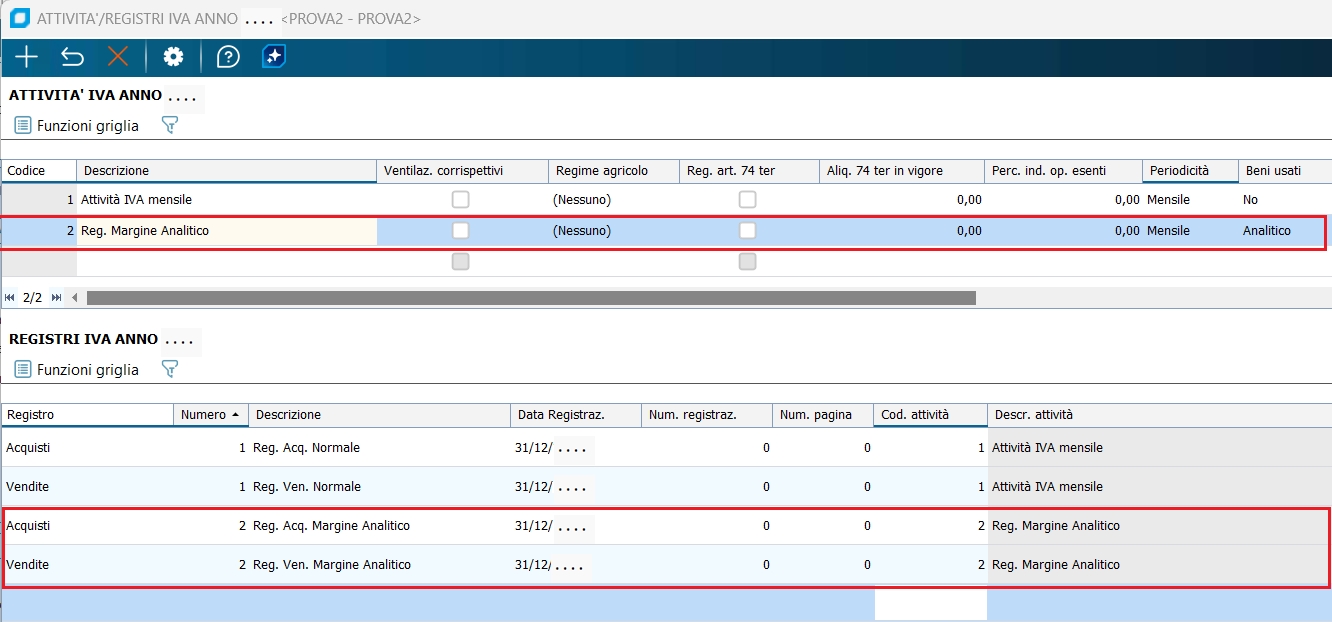

Nell'ambito di un'attività in regime del margine (vedi apposito check-box in anagrafica ditta, dati iva per anno, attività iva), è possibile registrare solo operazioni assoggettate a tale regime (non è possibile gestire operazioni riferite a: esigibilità differita, pro-rata, art. 74 ter, IVA agricola, ventilazione, editoria, regime autotrasportatori, ecc..), ad esempio, non è possibile registrare una fattura ENEL, questo tipo di documenti dovrà essere registrato all'interno di un'altra attività (non regime del margine). Allo stesso modo non è possibile registrare in registri riferiti ad attività in regime del margine operazioni con codici IVA con % di indeducibilità diversa da 0. I codici IVA da utilizzare per la registrazione dei documenti, in attività regime del margine, devono essere imponibili (come per le normali registrazioni), anche se l'imposta non sarà MAI calcolata. In fase di liquidazione IVA il programma provvederà al calcolo dell'imposta nei modi e nei tempi opportuni. In contabilità, successivamente al calcolo della liquidazione IVA, occorrerà predisporre una registrazione manuale per stornare dal conto di ricavo l'importo dell'IVA. Quindi, ipotizzando la cessione di un bene con valore 122,00 soggetto ad IVA 22%, si effettuerà una registrazione con totale documento 122,00, che avrà come imponibile 122,00, codice IVA 1022 (che richiama una aliquota del 22%) ed imposta 0, la contropartita di cessione avrà come valore 122,00. Ipotizzando che la liquidazione IVA abbia calcolato un'imposta a debito relativa alla cessione in regime del margine pari a 10,50, come detto in precedenza, si dovrà eseguire, manualmente, una registrazione in contabilità generale per stornare tale importo dal conto di 'ricavo' (o 'conto transitorio beni usati') ed imputarlo al conto 'IVA vendite' (un po' come per la ventilazione dei corrispettivi...). Al momento non è previsto, da parte del programma, un controllo per verifichi se l'acquisto o la vendita sono riferiti a soggetti che operano in nazioni non appartenenti alla CEE (sono soggetti al margine solo i movimenti in Italia ed intracee). Nelle operazioni di acquisto di beni usati, come detto in precedenza, devono essere utilizzati codici IVA imponibili (con aliquota IVA impostata), ma l'IVA sugli acquisti non sarà detratta nell'ambito del calcolo della liquidazione IVA. NB: Non è presente una integrazione tra "gestione del regime del margine" e il "ciclo attivo\passivo" (gestione documenti di magazzino), per cui è possibile solo un'integrazione con la contabilità. Il calcolo dell'imposta utilizzando il sistema analitico si basa sulla differenza tra il prezzo di vendita ed il prezzo di acquisto più le spese accessorie (riparazioni o miglirie). Quindi la formula di calcolo de margine per ogni sigolo bene è la seguente: IMPORTO DI VENDITA DEL BENE (al lordo dell'imposta) – COSTO DI ACQUISTO dello stesso (al lordo dell'imposta ) +/- RETTIFICHE per riparazioni o spese accessorie (sempre al lordo di IVA). Occorre tenere un registro dove, distinto per ogni bene, venga evidenziato il costo di acquisto, le rettifiche direttamente imputabili per la sua riparazione/manutenzione ed il prezzo di cessione. In liquidazione IVA, per ogni singolo bene, se la vendita è superiore al costo +/- rettifiche la differenza concorrerà a determinare la base imponibile. Una volta ottenuta quest'ultima verrà eseguito lo scorporo in base ai codici IVA impostati in fase di vendita. Se il prezzo di cessione è inferiore al costo +/- rettifiche, non viene generato nessun credito. Vengono escluse dal calcolo le cessioni avvenute con codice IVA esente/non imponibile. Utilizzando il sistema forfettario, il calcolo della base imponibile è effettuato applicando al prezzo di cessione le seguenti percentuali:

La registrazione degli acquisti è facoltativa; fiscalmente basta solo numerare le fatture ricevute. In liquidazione, per ogni singolo bene, viene determinata la base imponibile applicando le aliquote di cui in precedenza, quindi viene determinata l'imposta scorporando dalla base l'imposta sulla base dell'aliquota indicata nella registrazione che ha generato la vendita. Vengono escluse dal calcolo le cessioni avvenute con codice IVA esente/non imponibile. Con il sistema glogale, il margine viene determinato globalmente in relazione all'ammontare complessivo delle cessioni e degli acquisti (anche qui aumentati delle eventuali spese di riparazione e accessorie) effettuati nel mese o trimestre di riferimento. L'eventuale margine negativo costituisce "credito di costo" riportabile al periodo successivo. Per le cessioni avvenute all'estero, il costo di acquisto del bene ceduto deve essere sottratto dal valore degli acquisti del periodo. Attenzione!!! se sono presenti 10 pezzi e ne vengono ceduti 5 all'estero, il costo di acquisto da sottrarre deve essere rapportato al numero di pezzi ceduti. La predetta cessione dovrà avvenire con codice IVA esente, quindi manualmente occorrerà aggiungere una riga nei movimenti dei beni usati con causale acquisto ed importo negativo. In liquidazione IVA, per ogni codice IVA, viene calcolata la differenza tra sommatoria vendite e sommatoria acquisti del periodo: se le vendite sono maggiori di acquisti si scorpora l'IVA dalla differenza tra vendite ed acquisti. Se gli acquisti sono maggiori delle vendite, la differenza viene aggiunta agli acquisti della liquidazione successiva. Se questo avviene nell'ultima liquidazione dell'anno il credito di costo verrà utilizzato nella prima liquidazione del nuovo anno . La gestione dei beni usati viene attivata dalla tabella delle attività IVA. I valori che possono essere settati sono: Nessuna gestione (N), regime Analitico (A), regime Forfetario (F), regime Globale (G), regime Asta (S)(al momento non gestito), regime Totale (T)(ovvero regime misto A + F + G). L'archiviazione delle informazioni relative alla gestione del regime del margine in Business, sono state previste specifiche tabelle:

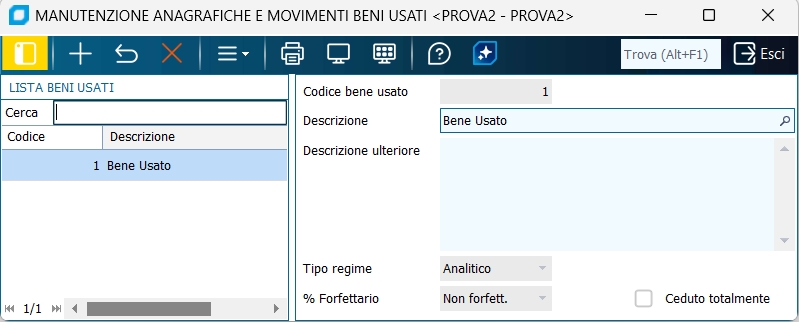

In presenza di un sistema Analitico, in "Anagrafica beni usati' (da menu Contabilità,| progressivi e utility | Manutenz. Anagrafica e movimenti beni usati) sarà presente un record per ogni bene usato gestito; se il sistema utilizzato è il FORFETTARIO normalmente si avrà un elemento per ogni percentuale gestita; se il sistema gestito è il GLOBALE è possibile gestire un solo elemento (nel caso si preveda di gestire cessioni all'estero si consiglia di gestire elementi specifici per i beni che si voglio vendere all'estero). Per facilitare la gestione, è possibile inserire nella tabella delle attività IVA del regime del margine, il codice del bene usato di default da proporre in fase di registrazioni eseguite da prima nota. Infatti, nel corso della registrazione di prima nota, alla conferma di ogni riga del castelletto IVA viene aperta una finestra per la richiesta dei dati relativi ai beni usati in cui è possibile inserire diversi elementi con i seguenti dettagli:

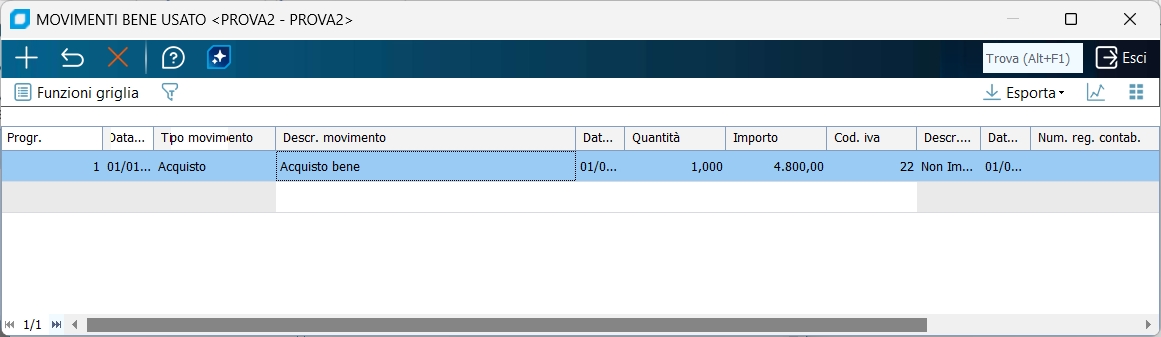

A seconda che si tratti di un acquisto o di una vendita si potrà selezionare il tipo di movimento specifico:

Alla cancellazione della riga IVA in prima nota il programma provvede automaticamente a cancellare anche i movimenti nell'archivio dei movimenti beni usati. Al salvataggio della registrazione di prima nota, il programma controlla che, per ogni riga IVA, il totale dei movimenti beni usati sia uguale all'imponibile. Se si utilizza il sistema Analitico, cancellando definitivamente la prima registrazione di acquisto del bene usato, il programma provvede a cancellare anche l'anagrafica del bene usato. Se si adotta il sistema Analitico per la selezione dei beni usati da prima nota, il programma espone solo i beni non ceduti totalmente, se si utilizzano gli altri sistemi (FORFETTARIO o GLOBALE) vengono visualizzati sempre tutti i beni. Non è possibile gestire movimenti beni usati in registrazioni integrative di prima nota. Per le ditte che vengono acquisite in corso d'anno, è possibile inserire lo storico dall'apposito programma di gestione beni usati (manut. anagr./movim. Beni usati). E' possibile creare nuove anagrafiche, ed inserire movimenti di storico (solo se il bene non opera in regime forfettario). Nel sistema globale, se si devono registrare operazioni di storni (come nel caso di cessioni di beni all'estero in regime globale), occorrerà inserire righe di acquisto con segno negativo. La data di registrazione del movimento sui beni usati sarà impostata con qunato indicato nella data di competenza IVA in prima nota. E' possibile inserire o modificare registrazioni di prima nota riferite a beni usati con data competenza IVA successiva all'ultima liquidazione IVA definitiva. In liquidazione, verranno prelevati tutti i movimenti dall'archivio movim (movimenti beni usati) con data registrazione compresa nel periodo di liquidazione e con codice IVA avente un'aliquota maggiore di 0. ATTENZIONE: per regime del margine ANALITICO non sono ammesse cessioni (vendite) parziali! Esempio di impostazione di un regime del margine IVA Per iniziare occorre creare dall'anagrafica ditta, una nuova attività IVA che ha come tipo regime del margine IVA (Nel caso in oggetto il valore sarà Analitico, per la nuova attività IVA creata occorre generare il registro Vendite e quello Acquisti.

Occore creare la medesima attività IVA e i rispettivi registri anche per l'anno precedente (impostare come Data Registraz. quella di fine anno).

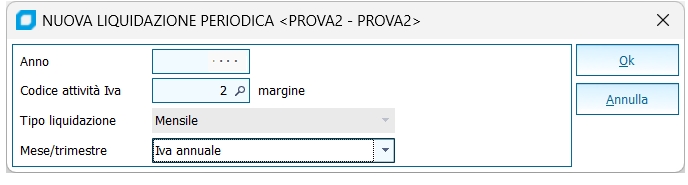

Per l'anno precedente occorre anche entrare nel programma "Liquidazioni periodiche" per creare il record relativo all'IVA annuale dell'attività IVA del margine creata.

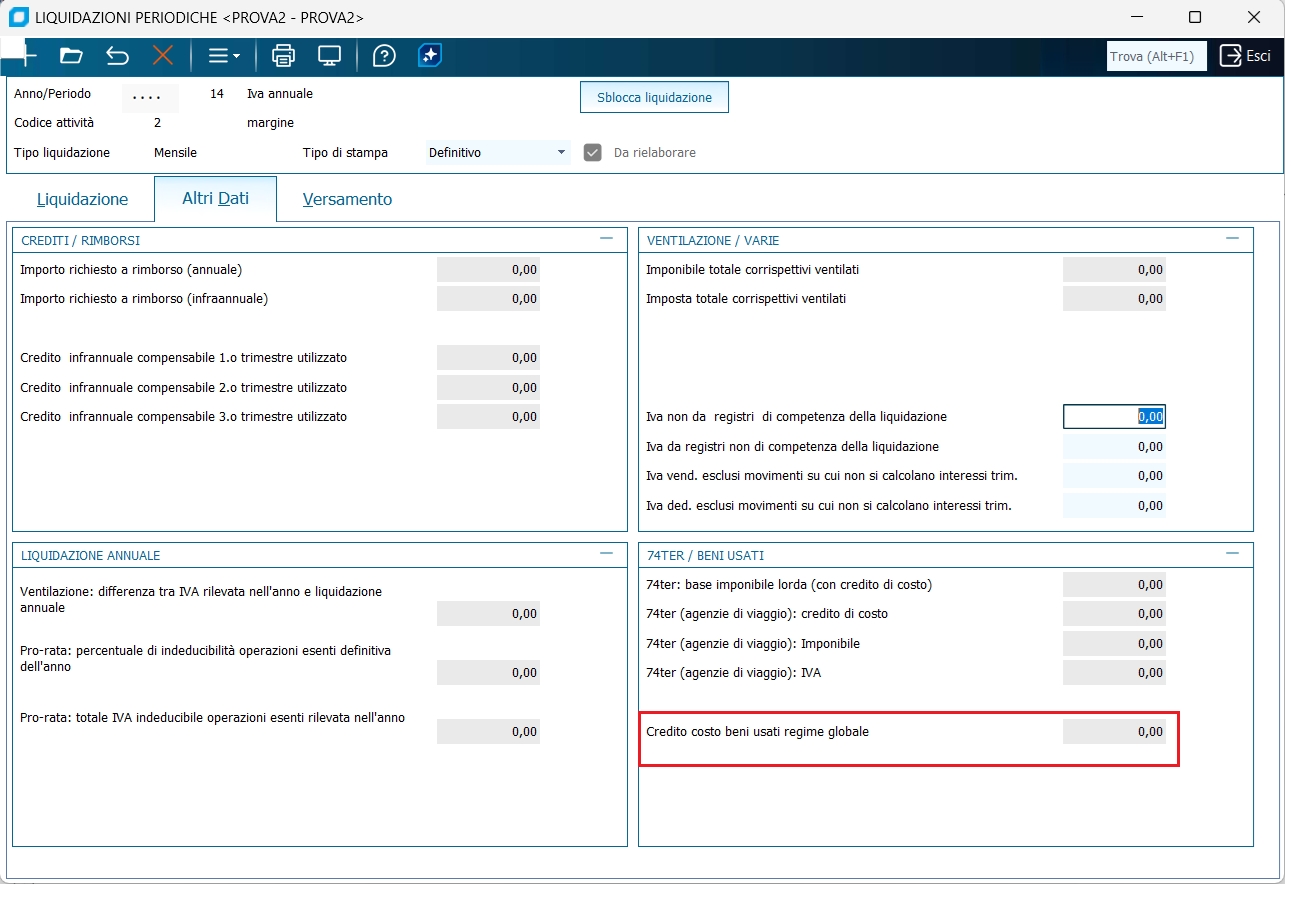

Nel caso di regime del margine Globale sarà necessario indicare l'eventuale valore del credito di costo nel campo "Credito costo beni usati regime globale".

A questo punto è possibile creare dal programma dell'anagrafica dei beni usati i relativi beni da usare. Tale operazione non è obbligatoria, poiché in fase di inserimento delle registrazioni da prima nota è sempre possibile creare nuove anagrafiche tramite il pulsante gestione del relativo zoom.

Durante la creazione di un'anagrafica bene usato è possibile inserire anche i movimenti (storico) senza avere così l'onere di inserire da prima nota tutte le registrazioni passate di quel bene.

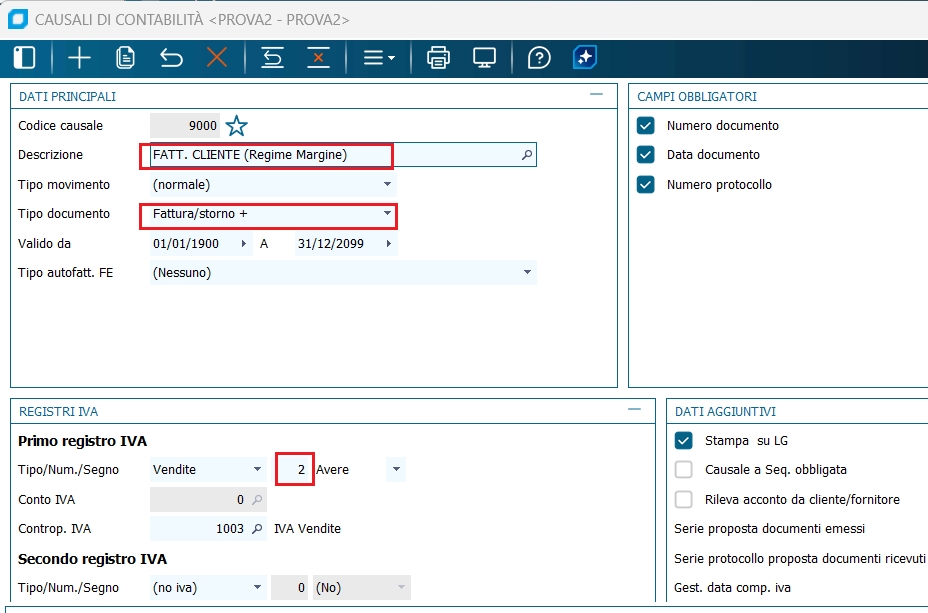

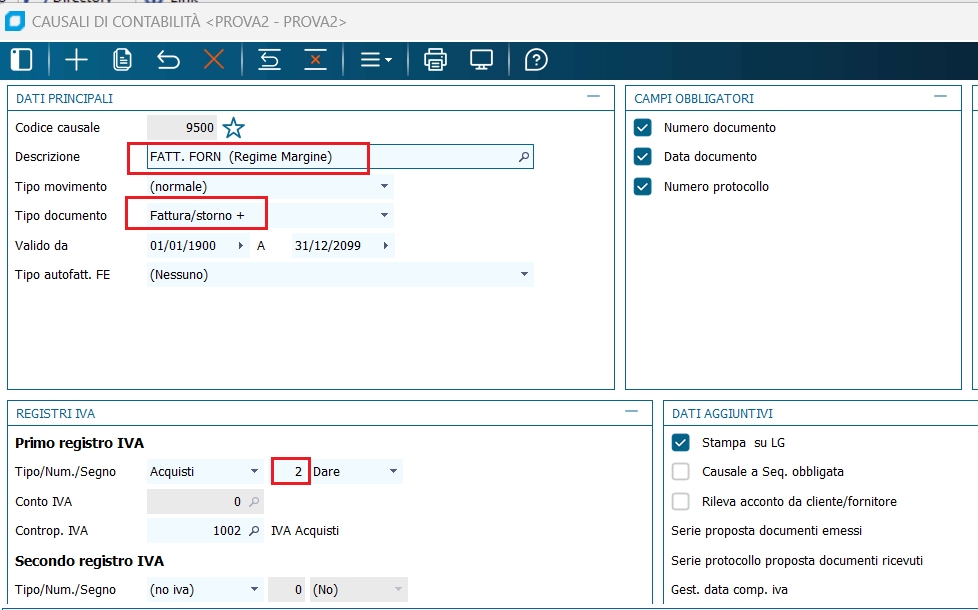

Successivamente occrre creare le causali di contabilità che lavorano sui registri dell'attiività IVA del margine creata, si suggerisce di duplicarle da quelle già presenti.

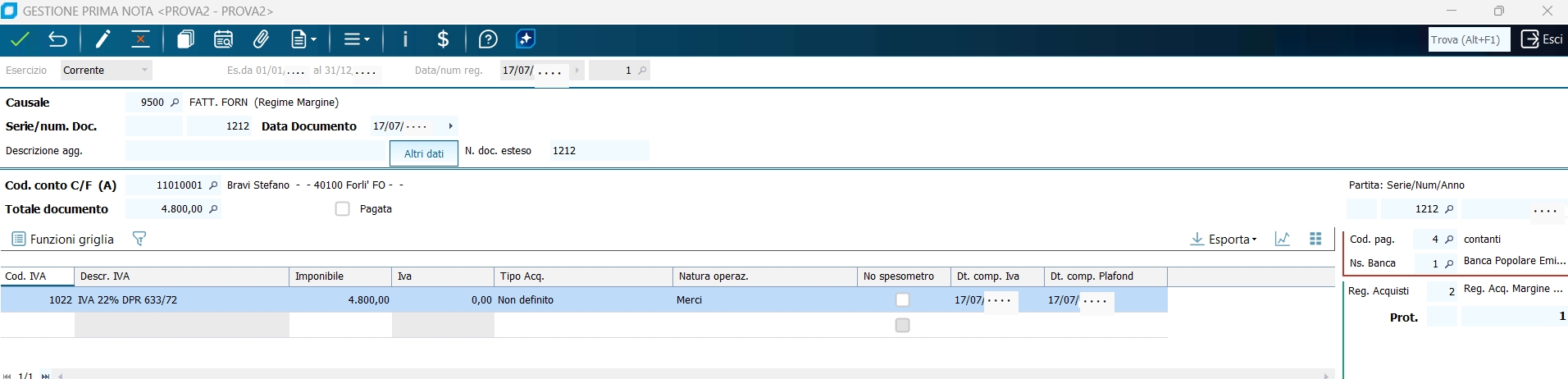

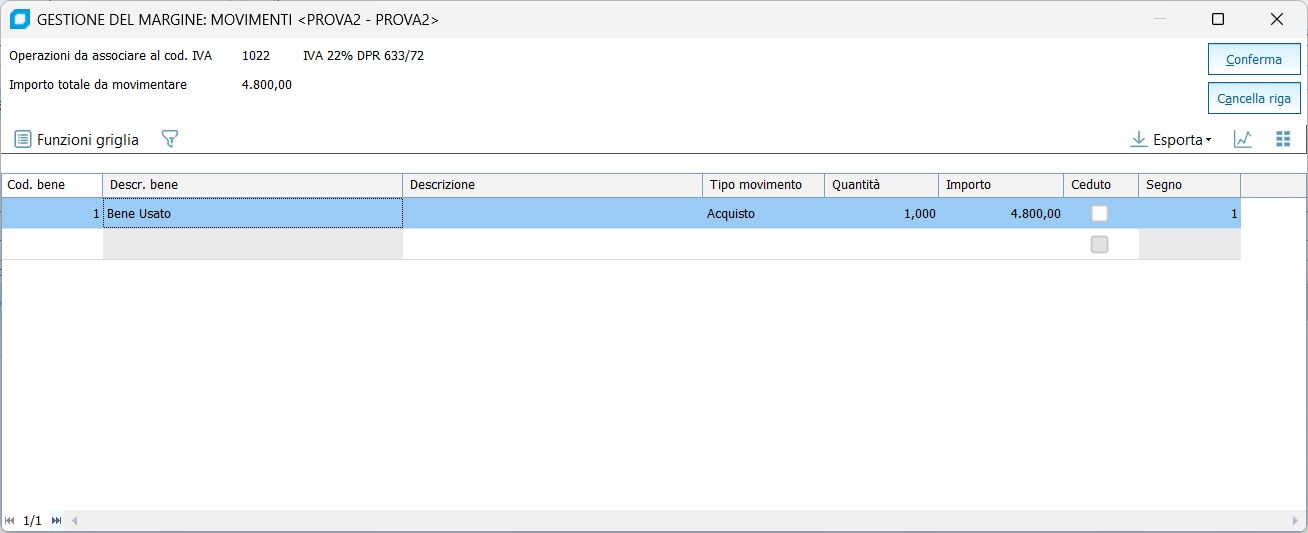

Fatte tutte le impostazioni è possibile procedere con l'inserimento della registrazione di prima nota che, rispetto alla registrazione di una fattura, ha la particolarità che alla conferma della riga IVA si apre la finestra della gestione dei dati del margine. In tale finestra occorre specificare i beni usati interessati alla riga IVA, indicando il tipo di movimento, la quantità, l'importo e il flag di cessione (in registrazione di una vendita).

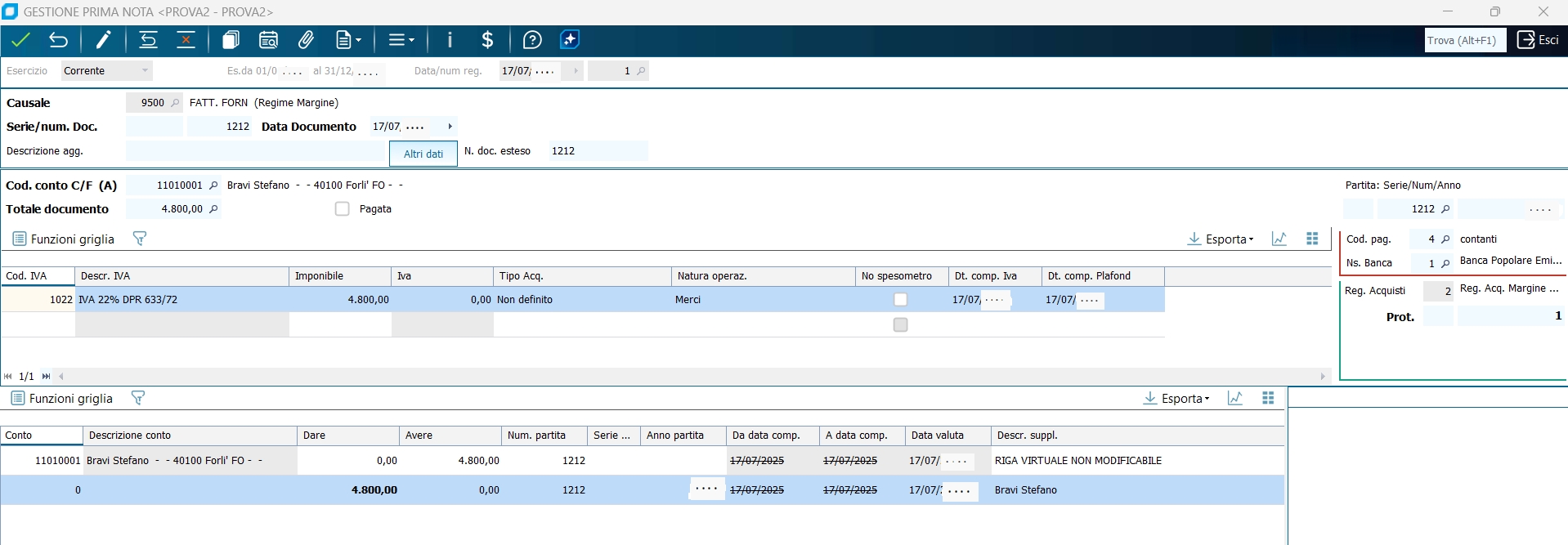

La registrazione va poi completata senza altre differenze dalla normale gestione.

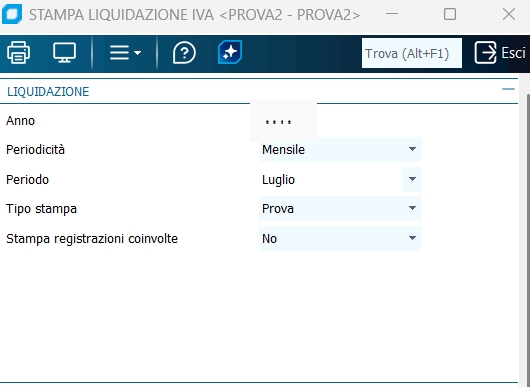

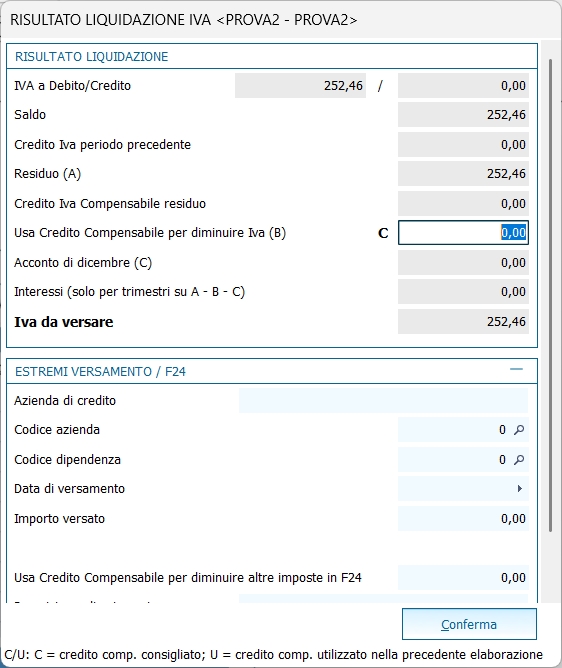

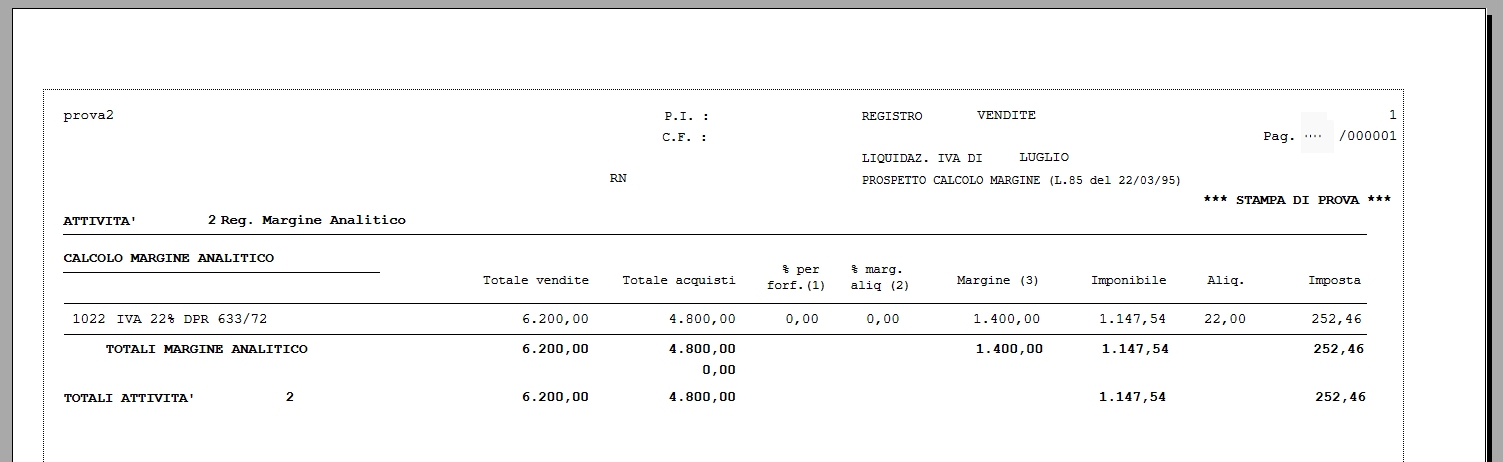

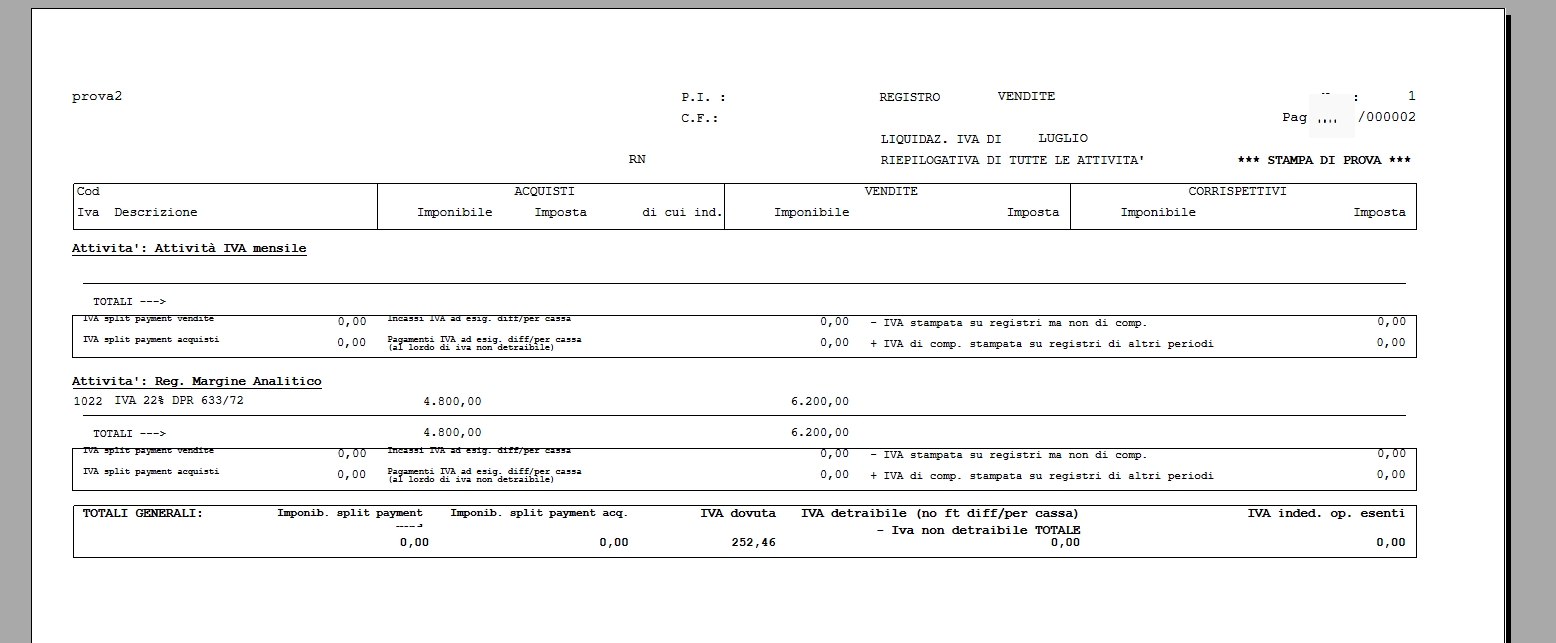

In fase di liquidazione IVA si procederà normalmente come una qualsiasi liquidazione. Tale liquidazione mostrerà oltre alla solita stampa della liquidazione, anche la stampa relativa al prospetto del calcolo del margine. (nell'esempio effettuato, la registrazione di vendita del bene è stata inserita a luglio)

Il prospetto del calcolo dell'IVA del margine riporterà le informazioni relative al periodo di liquidazione.

All'interno del prospetto di liquidazione IVA, in aggiunta ai dati solitamente riportati, viene esposta una sezione riguardante l'attività IVA riferita al regime del margine, in cui sono riportati i valori complessivi di acquisto e vendite dei bei usati

|