|

|  |  |  |

| |||

6 Nuovo Tracciato Fattura Elettronica Versione 1.6 | |||

|

6 Nuovo Tracciato Fattura Elettronica Versione 1.6 Con provvedimento dell'Agenzia delle Entrate del 28 febbraio 2020 č stato previsto una nuova versione al tracciato della Fattura Elettronica. Le specifiche tecniche sono state aggiornate il 20 aprile 2020 e il primo avvio era inizialmente fissato al 4 maggio 2020 ma poi prorogato al 1° ottobre 2020.

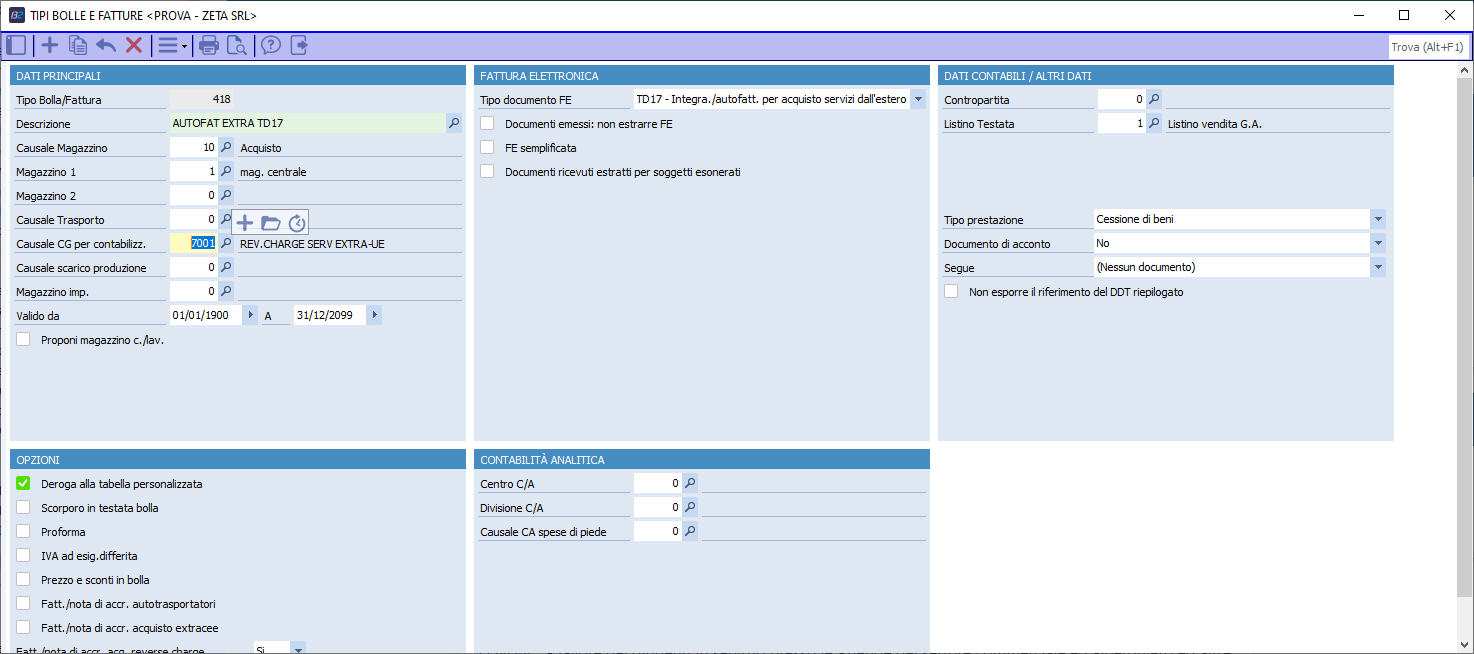

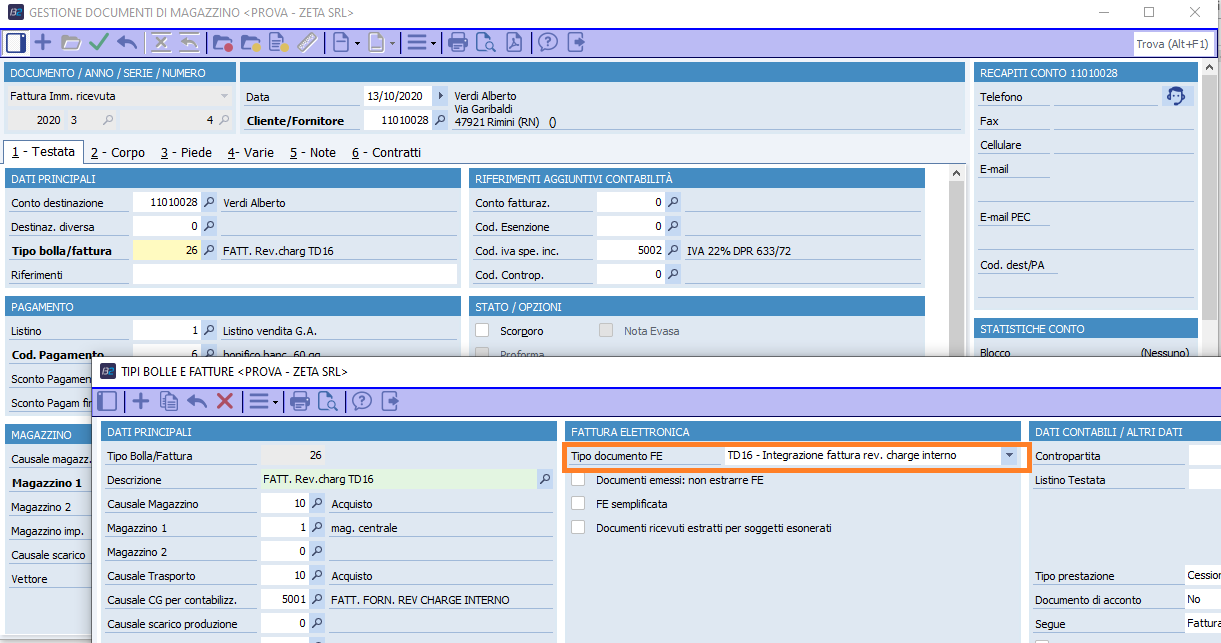

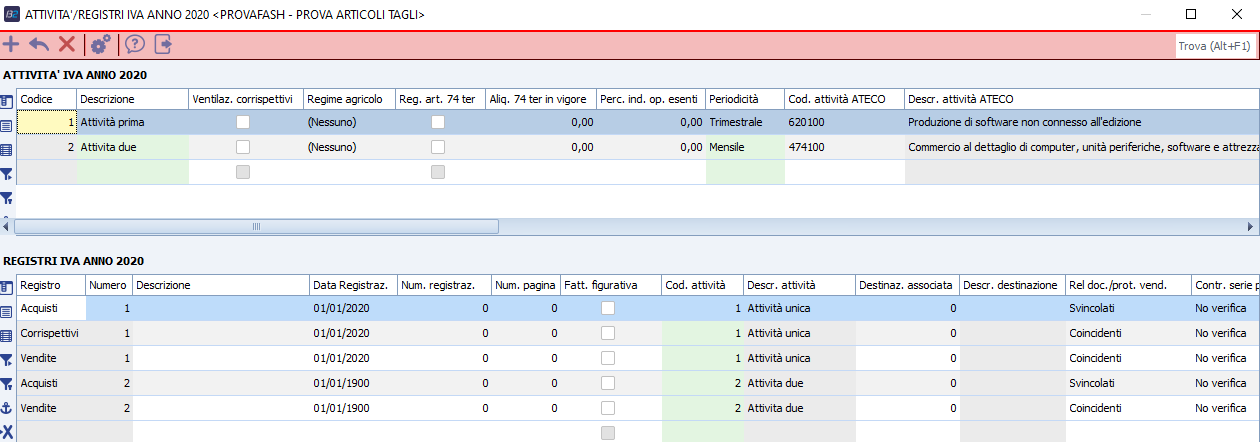

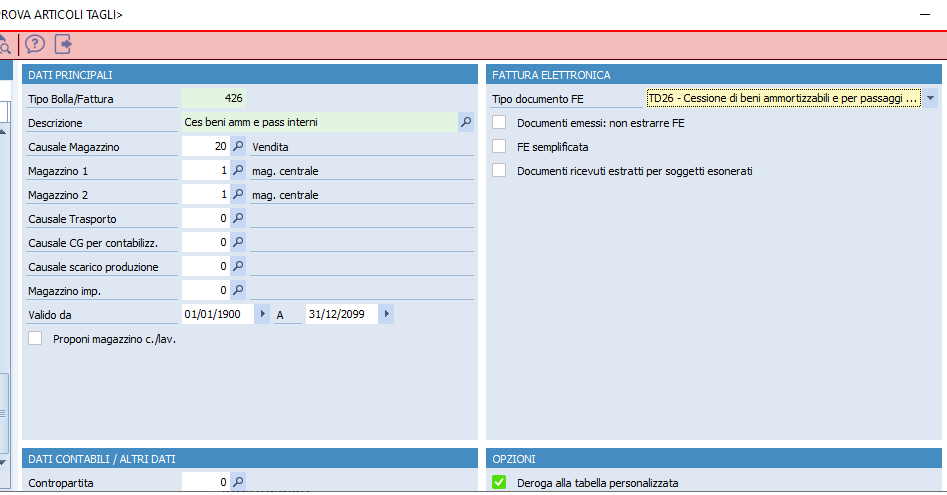

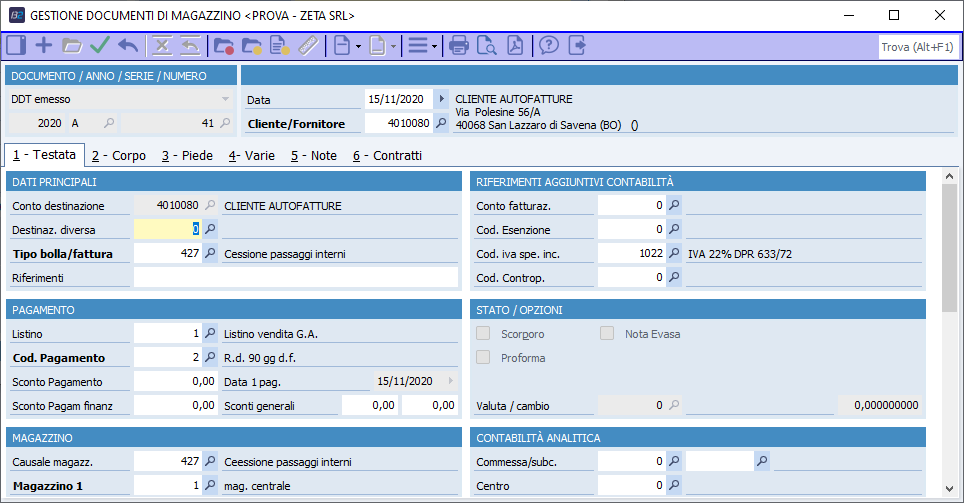

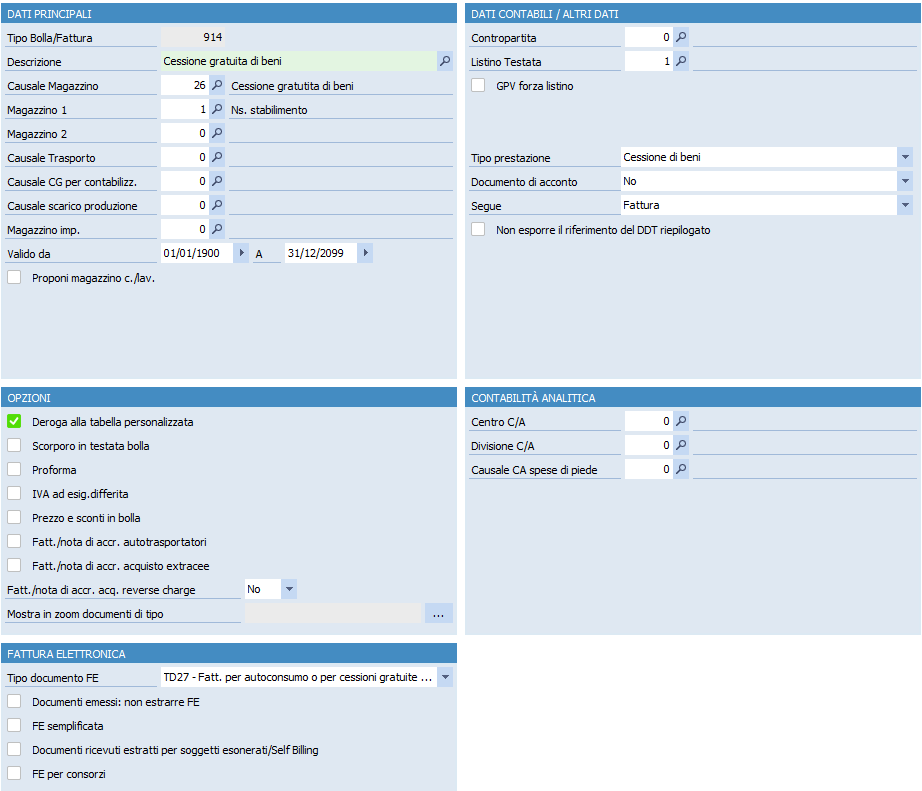

· dal 01 ottobre 2020 al 31 dicembre 2020 sono accettati sia il vecchio tracciato 1.5 che il nuovo tracciato 1.6; · dal 01 gennaio 2021 č accettato solo il tracciato 1.6 Le novitŕ introdotte · vengono introdotti nuovi codici natura , che consentiranno di evidenziare nel file XML della fattura i casi di esenzione o non imponibilitŕ IVA con maggior dettaglio. Il codice N2 si scinde in: o N2.1: non soggette ad IVA ai sensi degli artt. Da 7 a 7-septies del DPR 633/72; o N2.2: non soggette – altri casi. Il codice N3 invece viene suddiviso in ulteriori specifici fattispecie relative ad operazioni non imponibili: o N3.1 non imponibili – esportazioni; o N3.2 non imponibili – cessioni intracomunitarie; o N3.3 non imponibili – cessioni verso San Marino; o N3.4 non imponibili – operazioni assimilate alle cessioni all'esportazione; o N3.5 non imponibili – a seguito di dichiarazioni d'intento; o N3.6 non imponibili – altre operazioni che non concorrono alla formazione del plafond. Anche il codice N6 relativo alle operazioni in reverse charge viene dettagliato in base alla specifica operazione: o N6.1 inversione contabile – cessione di rottami e altri materiali di recupero; o N6.2 inversione contabile – cessione di oro e argento puro; o N6.3 inversione contabile – subappalto nel settore edile; o N6.4 inversione contabile – cessione di fabbricati; o N6.5 inversione contabile – cessione di telefoni cellulari; o N6.6 inversione contabile – cessione di prodotti elettronici; o N6.7 inversione contabile – prestazioni comparto edile e settori connessi; o N6.8 inversione contabile – operazioni settore energetico; o N6.9 inversione contabile – altri casi. · Nuovi tipi di documento : i tipi documento passano dai 7 inizialmente previsti fino ai 18 del nuovo tracciato 1.6. In particolare sono previsti nuovi codici per le autofatture sia per il reverse charge 'interno' che per il reverse charge 'estero' o TD01 fattura o TD02 acconto/anticipo su fattura o TD03 acconto/anticipo su parcella o TD04 nota di credito o TD05 nota di debito o TD06 parcella o TD16 integrazione fattura reverse charge interno o TD17 integrazione/autofattura per acquisto servizi dall'estero o TD18 integrazione per acquisto di beni intracomunitari o TD19 integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72 o TD20 autofattura per regolarizzazione e integrazione delle fatture (ex art.6 c.8 d.lgs. 471/97 o art.46 c.5 D.L. 331/93) o TD21 autofattura per splafonamento o TD22 estrazione beni da Deposito IVA o TD23 estrazione beni da Deposito IVA con versamento dell'IVA o TD24 fattura differita di cui all'art. 21, comma 4, lett. a) o TD25 fattura differita di cui all'art. 21, comma 4, terzo periodo lett. b) o TD26 cessione di beni ammortizzabili e per passaggi interni (ex art.36 DPR 633/72) o TD27 fattura per autoconsumo o per cessioni gratuite senza rivalsa · Nuove specifiche per il Tipo ritenuta . Oltre alle ritenute fiscali sono state introdotte anche le ritenute previdenziali o RT01 ritenuta persone fisiche o RT02 ritenuta persone giuridiche o RT03 contributo INPS o RT04 contributo ENASARCO o RT05 contributo ENPAM o RT06 altro contributo previdenziale · Imposta di bollo : č opzionale indicare l'importo · Nuove modalitŕ di pagamento : č stato introdotto la modalitŕ di pagamento MP23 - PagoPa Tipi bolla/fattura Sono stati aggiunti i campi: - "Doc. emessi da non estrarre FE": i documenti di magazzino con tipi BF che hanno questa spunta vengono esclusi dall'estrazione della FE - "FE semplificata": i documenti di magazzino con tipi BF che hanno questa spunta vengono estratti come fatture elettroniche semplificate - "Tipo doc. FE": indica il tipo documento specifico da riportare sulla fattura elettronica. Serve solo per gestire le casistiche particolari che non possono essere determinate automaticamente da Business, nello specifico TD16, TD17, TD18, TD19, TD20, TD21, TD22, TD23, TD25, TD26 e TD27. Se non specificato, il programma attribuisce in automatico il tipo documento della fattura elettronica. - "Doc. ric. Per soggetti esonerati": identifica i documenti ricevuti le cui fatture elettroniche vengono estratte per soggetti esonerati Corrispondono ai campi che erano prima gestiti in "Personalizzazione fattura elettronica", dove non saranno piů visibili/modificabili. All'avvio del programma, se tali campi non sono presenti sul database, vengono creati in automatico e valorizzati in base alle impostazioni prima definite in "Personalizzazione fattura elettronica". Ad esempio, se nell'elenco dei "Tipi BF per fatt. semplificate" erano indicati i tipo BF 300 e 301, su tali tipi BF verrŕ in automatico impostata la spunta "FE semplificata", per evitare perdita di dati.

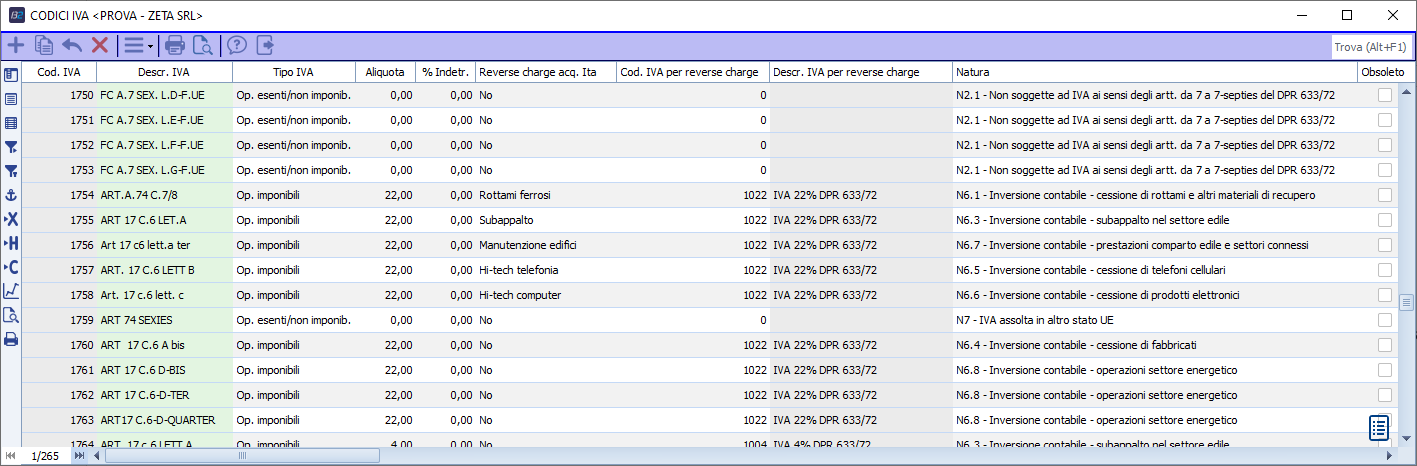

Accedendo da "Consolle fatturazione elettronica – strumenti – Impostazione tabelle – Gestisci tipi bolla/fattura" sarŕ possibile gestire queste informazioni nonostante i campi non siano visualizzati nel programma "Tipi bolla/fattura" in quanto non aggiornato. Non č possibile marcare un tipo BF contemporaneamente con "FE semplificata" e con "Doc. ric. Per soggetti esonerati" o con tipo doc. FE specifico. Codici IVA Nella tabella codici IVA sono aggiunti i seguenti campi: · il campo 'Natura', in modo che in fase di estrazione dati essa venga rilevata direttamente dal codice IVA (senza determinarla con le logiche di Business applicate inizialmente – modifica giŕ effettuata/rilasciata). Sono state dettagliate tutte le nuove nature · il campo 'obsoleto': per marcare codici IVA che fanno riferimento a norme abrogate; · il campo 'Cod Iva per reverse charge' : va messo sui codici IVA di tipo reverse charge utilizzati per le registrazioni di fatture fornitori reverse charge Italia. Va indicato il codice IVA da riportare sulle autofatture estratte per reverse charge

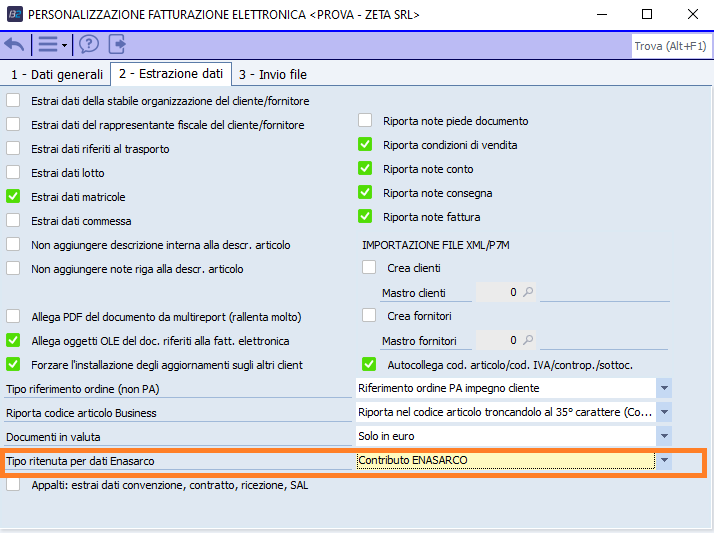

Accedendo da "Consolle fatturazione elettronica – strumenti – Impostazione tabelle – Gestisci sottotipo/natura IVA" sarŕ possibile gestire questa informazione nonostante il campo non sia visualizzato nel programma "Codici IVA" in quanto non aggiornato. 6.2.2 Personalizzazione fattura elettronica Aggiunto il campo "Tracciato per estrazione dati" che ammette i valori 1.5 (vecchio tracciato) e 1.6 (nuovo tracciato). Se la data odierna č antecedente al 01/10/2020 e si imposta di estrarre i dati con il nuovo tracciato, viene richiesta ulteriore conferma al salvataggio dal momento che il nuovo tracciato entrerŕ in vigore da quella data. Se all'avvio del programma il campo non č presente sul database, viene creato in automatico (tabpefe.tb_verstracciato). Se la data odierna č inferiore al 01/10/2020 e si seleziona il tracciato 1.6, si chiede ulteriore conferma per il salvataggio. (Solo Cube e Cube2): aggiunto il campo "Tipo ritenuta per dati Enasarco" in cui indicare il tipo ritenuta da attribuire ai dati Enasarco che verranno riportati nell'apposita sezione (vedi sotto).

Sono stati nascosti e resi non modificabili i campi dei tipi BF per documenti emessi da non estrarre, quelli per fatture semplificate, quelli per documenti ricevuti da estrarre con tipologia TD20 e quelli per documenti ricevuti per soggetti esonerati (gli ultimi due presenti solo in cube). Queste tipologie verranno gestite direttamente dal tipo BF. 6.2.3 Fatturazione elettronica In testata č stato aggiunto un campo per memorizzare la versione del tracciato con la quale č stato estratto (fetestmag.tm_verstracciato, default "1.5"). in fase di estrazione dati da magazzino, viene valorizzato con la versione tracciato impostata in "Personalizzazione fattura elettronica". Se all'avvio del programma il campo non esiste sul database, viene creato in automatico. Estraendo i documenti da magazzino (sia emessi che ricevuti), si imposta la versione tracciato indicata in "Personalizzazione FE" In fase di estrazione dei documenti emessi da magazzino, vengono escluse le fatture il cui tipo BF ha la spunta "Doc emessi non estrarre FE". In estrazione dei documenti ricevuti da magazzino: - per estrazione dei documenti per soggetti esonerati e TD20, si considerano solo fatture con tipo BF che abbia l'indicazione del tipo documento = TD20 oppure che abbia la spunta "Doc. ric. Per soggetti esonerati" - per estrazione dei documenti per consorzi, si considerano le fatture ricevute il cui tipo BF NON abbia il tipo doc. FE pari a TD20 e che non presenti la spunta "Doc. ric. Per soggetti esonerati". In entrambi i casi, si continuano a considerare solo i documenti con impostati i dati partita, a meno che il tipo BF abbia l'indicazione di tipo documento FE = TD20 (infatti, come avveniva prima, per i TD20 possono non essere valorizzati i dati partita dal momento che sulla FE si riportano i riferimenti interni del documento). Il tipo documento sulle fatture elettroniche ricevute estratte da magazzino viene impostato pari a TD20 se il tipo BF del documento di magazzino ha specificato "Tipo doc. FE" = TD20, altrimenti si imposta in automatico TD01. In estrazione delle fatture ricevute da magazzino, la spunta "Doc. ric. Da inviare a SdI" viene quindi impostata se il tipo BF ha la spunta "Doc. ricevuti per sogg. Esonerati" oppure ha tipo doc. FE = TD20 Estraendo i documenti ricevuti da magazzino, si valorizzano i dati del terzo intermediario e si imposta soggetto emittente = CC (cessionario) sui documenti il cui tipo BF ha l'indicazione "Doc. ric. Per sogg. Esonerati". Invece, si valorizza solamente il soggetto emittente = CC per i documenti il cui tipo BF ha come tipo doc. FE = TD20. L'estrazione delle fatture con tracciato semplificato avviene per quei documenti il cui tipo BF ha l'indicazione "fE semplificata". NB: tutte le logiche di estrazione dati che prima erano applicate per i tipi BF specifici indicati in "Personalizzazione fattura elettronica" vengono ora applicati ai documenti di magazzino (sia emessi sia ricevuti) il cui tipo BF abbia la corrispondente indicazione. In fase di estrazione dei documenti emessi da magazzino, il tipo documento viene rilevato dal tipo BF se impostato, altrimenti valorizzato con le logiche standard. In sintesi: - se tipork Nota di addebito emessa ('E') ->TD05 - se tipork Nota di accredito emessa ('N'), Nota di accredito differita emessa('Ł') /2/4 -> TD04 - se tipork D ('Fattura differita emessa'), in "Pers. FE" č indicato di estrarre i dati con il tracciato 1.6 e il tipo BF NON ha l'indicazione di non riportare i riferimenti ai ddt -> TD24 - se sul tipo BF č indicato un tipo documento specifico -> quello del tipo BF - altrimenti TD01 I riferimenti alla dichiarazione di intento erano prima riportati solo se non c'era alcuna riga nel corpo con natura N6, mentre ora non devono esserci righe con natura del "gruppo" N6 (quindi anche N6.1, ..., N6.9 vengono considerate, mantenendo la compatibilitŕ in entrambi i tracciati). In modo analogo, nei dati IVA non č possibile indicare la scissione dei pagamenti per le righe con natura N6 o una sua sottocategoria. In estrazione dei documenti emessi da magazzino (solo cube), se si riporta la riga di enasarco nel corpo la natura viene impostata N2 per tracciato 1.5 (come avveniva prima) oppure N2.2 per tracciato 1.6 (sia da parcellazione sia da magazzino) In fase di estrazione dei documenti (emessi e ricevuti) da magazzino, la natura viene rilevata direttamente dal codice IVA (per precedenti modifiche). Se l'estrazione avviene con tracciato 1.5 e la natura č una di quelle specifiche, si riporta in automatico quella "generica" (ad esempio: sul codice IVA ho indicato natura N3.2, ma estraendo con tracciato 1.5 viene in automatico riportata natura N3) In estrazione dei documenti da magazzino, le righe descrittive che riportano le note della fattura oppure le righe con codice IVA non valorizzato hanno natura N2 se tracciato 1.5, natura N2.2 se tracciato 1.6 In maschera, in tutti i campi "Natura" sono state rese visibili le nuove categorie; lo stesso vale per la modalitŕ di pagamento (sia nei dati pagamento della FE sia nella maschera "strumenti – impostazioni tabelle – gestisci modalitŕ pagamento") e per le tipologie di documento. Č stata creata la nuova tabella FEDATIRIT per la memorizzazione dei dati ritenuta. A partire dal tracciato 1.6, infatti, per ciascuna fattura elettronica si possono riportare piů record relativi alla ritenuta, mentre fino al tracciato 1.5 se ne poteva indicare uno solo. Al primo accesso al programma, quindi, il programma provvede in automatico a spostare i dati ritenuta che prima erano memorizzati in testata all'interno della nuova tabella: in questo modo si mantiene la compatibilitŕ con il passato perché comunque le FE con tracciato 1.5 avranno un solo record nella nuova tabella, mentre per le nuove fatture in tracciato 1.6 sarŕ possibile inserire anche piů di un record. Negli "Altri dati documento", č stata aggiunta la sezione "Ritenuta" che visualizza una griglia per la gestione dei dati ritenuta. Se il tracciato č 1.5 non c'č possibilitŕ di inserire piů di una riga. L'estrazione dei dati ritenuta nei documenti di magazzino rimane invariata rispetto a prima, ossia vengono dapprima popolati i "vecchi" campi presenti in testata e solamente alla fine dell'estrazione essi vengono riversati nella nuova tabella fedatirit. Č stato fatto questo per evitare regressioni nell'estrazione dati (che in questo modo ha suběto modifiche minime) e per non danneggiare eventuali personalizzazioni che erano state fatte sulla valorizzazione dei dati ritenuta: se infatti era stata personalizzata l'estrazione dati per valorizzare i campi di testata della ritenuta con certe logiche, il programma continua a estrarre tali dati personalizzati correttamente e solamente alla fine li riverserŕ nella nuova tabella apposita (senza bisogno quindi di modificare le eventuali personalizzazioni). In fase di estrazione dei documenti emessi con tracciato 1.6, i dati enasarco che prima erano riportati come righe descrittive nel corpo, vengono ora inseriti nei dati ritenuta con: - tipologia = quella indicata di default in "Personalizzazione fattura elettronica" - aliquota/importo = quelli dell'enasarco - causale pagamento = indicata in nuova opzione di registro BSFECONS\OPZIONI\CausPag_Enasarco, di default valorizzata con "A". Se si vuole continuare a riportare i dati enasarco nel corpo della FE (come avviene nel tracciato 1.5), occorre attivare l'opzione di registro BSFECONS\OPZIONI\EnasarcoInCorpoFE con valore -1. • la causale di pagamento dei dati ritenuta per il tracciato 1.6 ammette anche i valori M2 e ZO. • nella generazione del file XML, si riporteranno quindi tutti i dati ritenuta conformemente al nuovo tracciato • In fase di generazione file (sia emessi che ricevuti), si valida il file con il relativo tracciato. Sono inoltre stati inseriti controlli nel programma relativi ai nuovi valori: - per i tipo documento TD16, TD17, TD18, TD19, TD20 il fornitore non deve coincidere con il cliente (cioč partita iva del fornitore diversa da partita iva del cliente [tm_ceidcodice <> tm_coidcodice]) - per TD17, DT18 e TD19 il fornitore deve essere estero quindi il suo paese deve essere diverso da IT (tm_ceidpaese <> IT) - per TD21 il cliente deve coincidere con il fornitore (ossia partita iva cliente = partita iva fornitore [tm_ceidcodice = tm_coidcodice]) - nel TD21 non possono esserci righe nel corpo con aliquota 0 - se nel corpo del documento c'č almeno una riga con ritenuta = Sě, oppure c'č almeno una riga nei dati cassa previdenziale con ritenuta = Sě, occorre impostare almeno una riga nella sezione Dati Ritenuta - tutte le righe dei dati ritenuta devono avere valorizzati il tipo ritenuta e la causale pagamento - se il tracciato č 1.5, i dati ritenuta possono avere un solo record Questi controlli vengono effettuati a prescindere dal tracciato utilizzato per l'estrazione. Ci sono poi altri controlli specifici per il tracciato utilizzato: - se il tracciato utilizzato č 1.5: non si possono avere tipo documento TD16, TD17, TD18, TD19, TD21, TD22, TD23, TD24, TD25, TD26, TD27 né modalitŕ pagamento MP23 né nature specifiche (N2.1, N2.2, N3.1, etc) - se invece il tracciato č 1.6: non si possono avere le nature generiche N2, N3, N6 Tali controlli vengono effettuati anche prima dell'invio a DocEasy sia dei documenti emessi che di quelli ricevuti. • in fase di importazione file XML (sia emesso che ricevuto) si determina la versione del tracciato utilizzato con la seguente logica: - se la data della fattura č maggiore o uguale a 01/01/2021 č 1.6 (da quel giorno, infatti, sarŕ possibile usare solo tale tracciato) - se il tipo documento č uno tra TD16;TD17;TD18;TD19;TD21;TD22;TD23;TD24;TD25;TD26;TD27, si imposta tracciato 1.6 - se ci sono piů record nella sezione DatiRitenuta, si imposta tracciato 1.6 - se c'č almeno un record nei datiPagamento con modalitŕ pagamento MP23, si imposta tracciato 1.6 - se nel corpo della fattura o nei dati IVA o nei dati cassa c'č almeno un record con natura specifica ('N2.1', 'N2.2', 'N3.1', 'N3.2', 'N3.3', 'N3.4', 'N3.5', 'N3.6', 'N6.1', 'N6.2', 'N6.3', 'N6.4', 'N6.5', 'N6.6', 'N6.7', 'N6.8', 'N6.9', ossia con natura che ha lunghezza superiore a 2 caratteri), si imposta tracciato 1.6 - altrimenti si imposta tracciato 1.5 • l'importo del bollo non č piů obbligatorio, quindi, in fase di importazione XML, se non specificato viene lasciato a 0 (in fase di generazione file, invece, viene lasciato valorizzato, visto che č comunque facoltativo) • gli sconti a importo (sia in riga che in testata) ammettono ora fino a 8 decimali • il tag CodiceValore ora ammettere qualsiasi carattere • con tracciato 1.6, č stato corretto il controllo sulla validitŕ delle email (trasmittente/cedente prestatore/pec destinatario) in base al nuovo patter definito dal nuovo tracciato • in inserimento manuale di fatture elettroniche direttamente in consolle, si imposta come versione tracciato quella di default indicata in "Personalizzazione fattura elettronica". Inoltre, se il tipo BF indicato ha un tipo doc. FE specifico, si propone quello come tipo documento, altrimenti (come prima) TD01. • nella griglia delle fatture elettroniche č stata aggiunta la colonna (non modificabile) che mostra la versione tracciato di quel documento (utile soprattutto nel periodo transitorio). 6.3 I nuovi tipi di Autofatture Nel nuovo tracciato 1.6 sono gestite in maniera piů chiara le autofatture per reverse charge sia interno che estero. Con l'introduzione del nuovo tipi documento autofattura (TD16, TD17, TD18, TD19) in mancanza di nuove istruzioni da parte dell'AE alla data in cui viene redatta questa CT si ritiene che siano ancora valide le indicazioni di cui alla circolare 13/E del 2018 dell'Agenzia delle Entrate. Sinteticamente nella circolare suddetta l'AE aveva previsto la possibilitŕ dell'emissione di un documento autofattura di natura elettronica come alternativa all'integrazione delle fatture ricevute per reverse charge interno. In tale occasione l'AE aveva perň ribadito che l'invio a SDI di questo documento autofattura non č obbligatorio ma facoltativo. Per gli acquisti intracomunitari e per gli acquisti di servizi extracomunitari (reverse charge esterno) rimane valido l'adempimento della comunicazione dei dati delle fatture d'acquisto ai sensi dell'articolo 1, comma 3bis, D.Lgs. 127/2015 (esterometro).

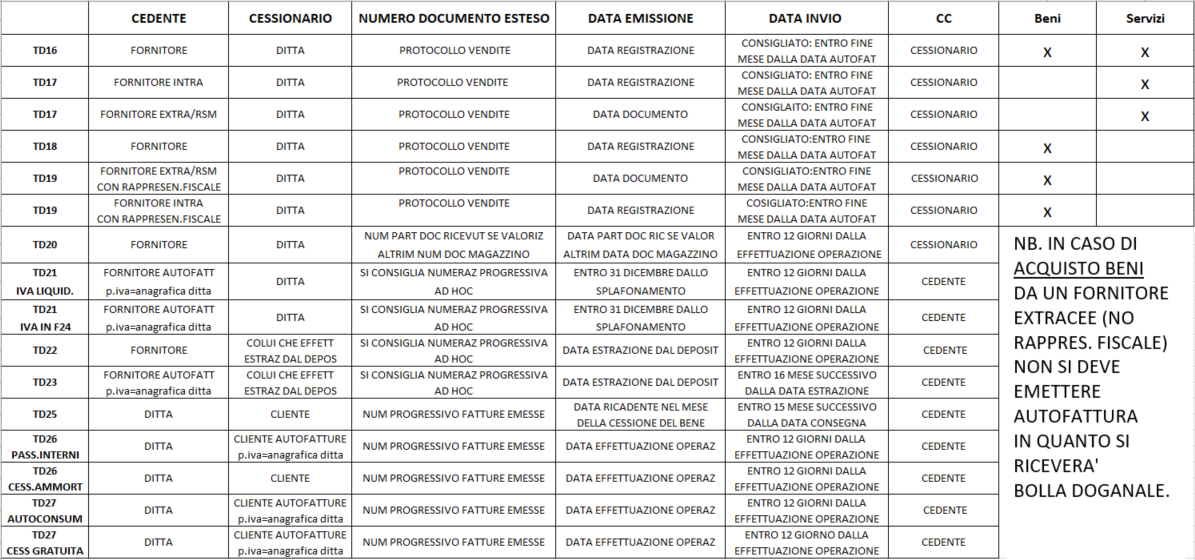

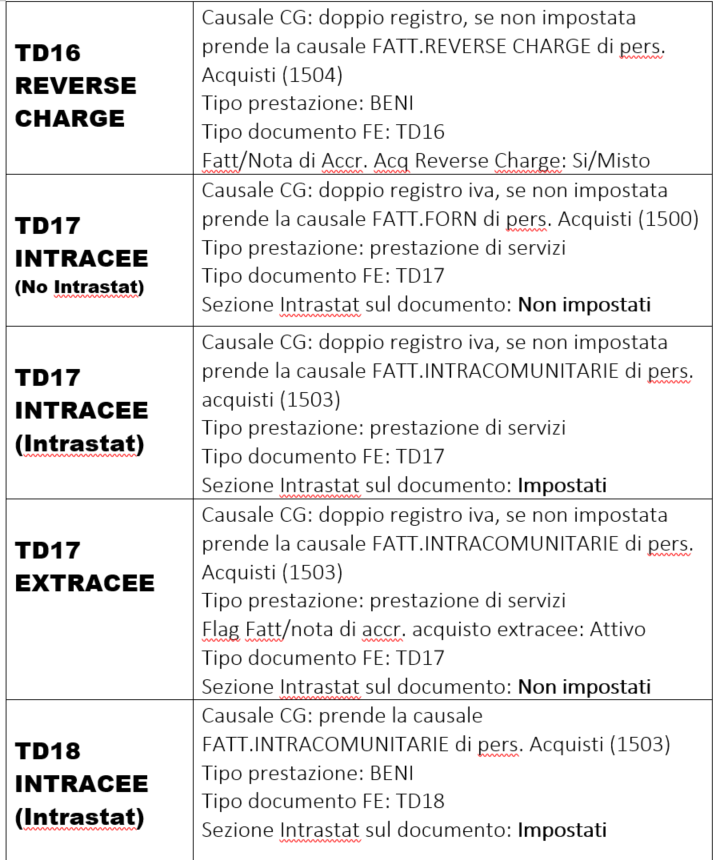

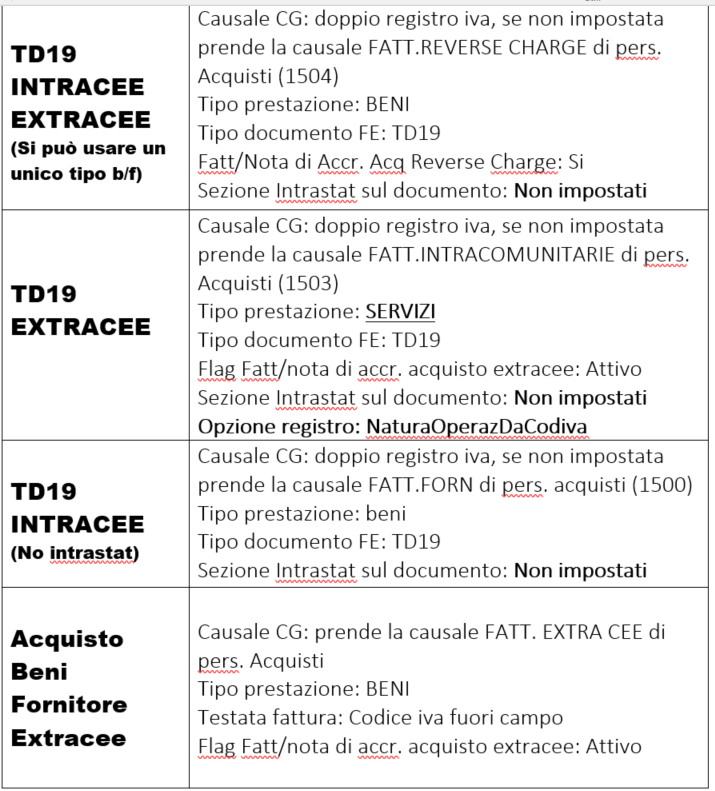

Per cui l'invio delle nuove autofattura non č obbligatorio ma comunque consigliato per la messa a disposizione in via sperimentale da parte dell'Agenzia delle bozze dei registri IVA, delle liquidazioni periodiche e della dichiarazione IVA annuale a partire dall'anno 2021 (articolo 142 D.L. 34/2020). Consigliamo comunque agli utenti di consultarsi con il proprio commercialista per l'impostazione del flusso delle autofatture Schema riassuntivo per gestire i nuovi tipi documento

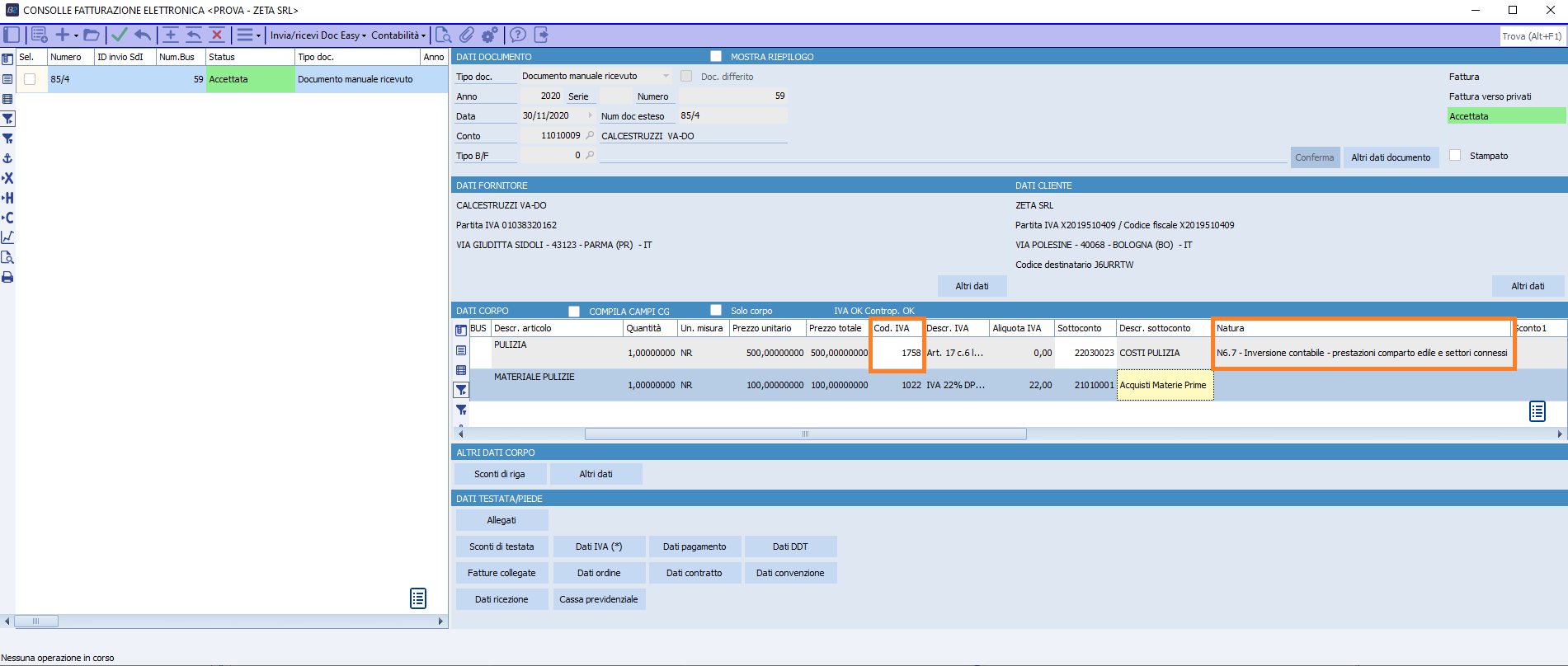

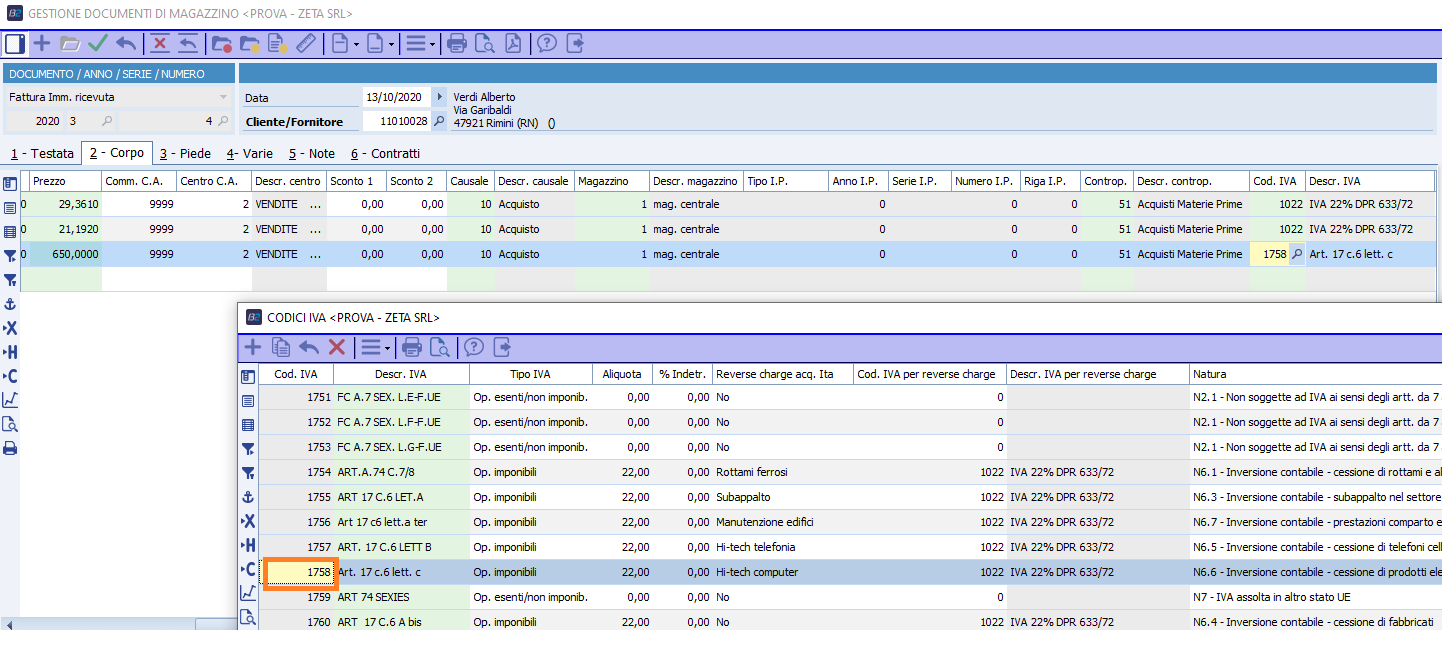

6.3.1 Autofatture per reverse charge interno (TD16) Si tratta di autofatture o integrazioni nel caso in cui l'utente riceva una fattura da un fornitore per i casi previsti dall'articolo 17, commi 5 e 6 del DPR 633/1972. Si tratta di operazioni effettuate nell'ambito di · Cessioni di oro e argento puro; · prestazioni di servizi nel settore edile a subappaltatori; · cessione di fabbricati; · cessione di telefoni cellulari; · cessione di prodotti elettronici; · prestazioni nel settore edile e servizi connessi · operazioni nel settore energetico si aggiungono poi le operazioni previste dall'art 74 c 7/8 per cessione di rottami ferrosi e materiali di recupero. L'istituto del reverse charge implica un'eccezione alla regola secondo la quale il debitore di imposta sia il soggetto cedente. In pratica il cedente emette una fattura senza applicazione dell'imposta indicando una natura del blocco N6.X. Il soggetto cessionario che riceve la fattura deve applicare l'IVA sia sul registro degli acquisti che sul registro delle fatture emesse. In merito al trattamento dell'IVA 'lato vendite' l'Agenzia delle Entrate avevo reso facoltativo l'emissione dell'autofattura da inviare a SDI per la regolarizzazione dell'IVA a debito. Si riteneva sufficiente quindi la semplice annotazione sul registro delle fatture emesse. 6.3.1.1 Fattura fornitore scaricata nella consolle In questo caso l'utente si trova nella consolle FE una fattura elettronica ricevuta da fornitore in cui nel corpo ci sono linee di dettaglio senza imposta e con natura impostata del blocco N6.X Supponendo quindi una FE in regime di 'reverse charge misto' ci potranno essere: · Righe con aliquota IVA in regime ordinario · Righe con aliquota =0, natura valorizzata a N6.X Sulle righe con Natura N6.x l'utente deve applicare un codice IVA in cui siano valorizzati: · la natura a N6.x · il codice IVA Reverse charge che abbia l'aliquota valorizzata diversa da zero

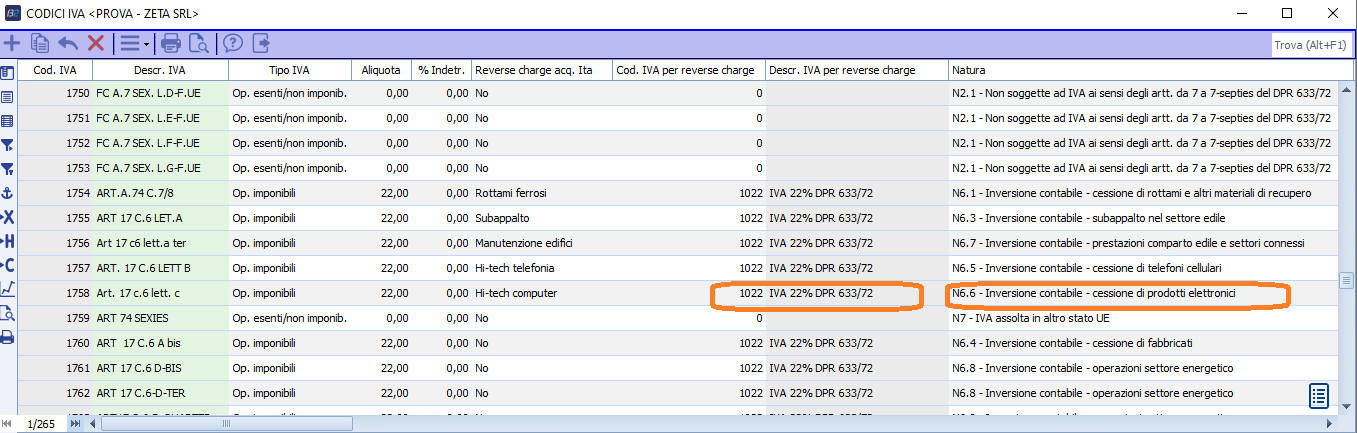

Nel codice IVA 1758 deve essere valorizzato il campo codice IVA per reverse charge che sarŕ utilizzato sull'autofattura TD16

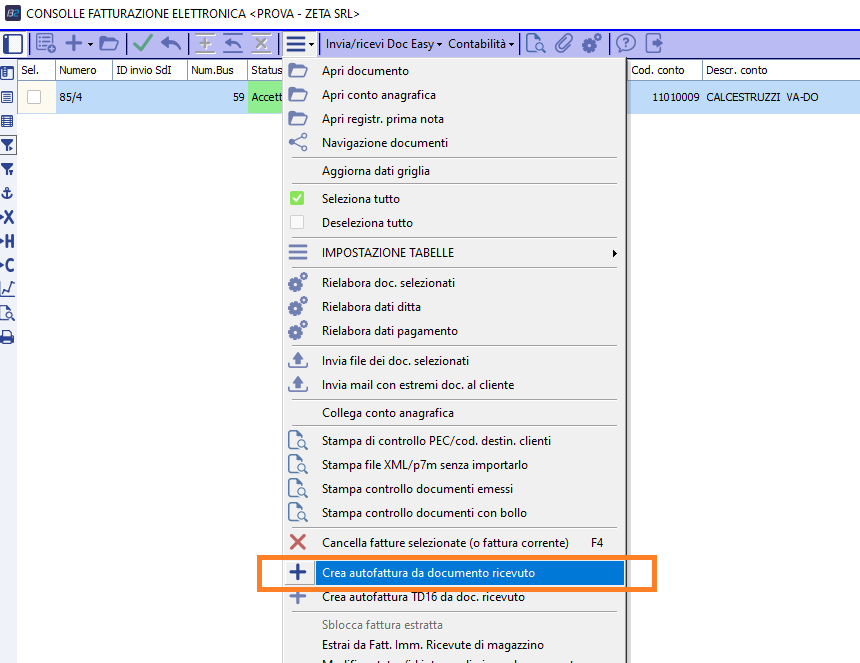

Creo quindi l'autofattura di tipo TD16 (se attivo il tracciato versione 1.6) utilizzando la funzione 'Crea autofattura TD16 da doc. ricevuto'

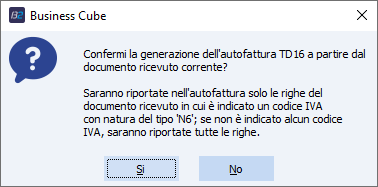

Mi viene restituito messaggio che sull'autofattura saranno riportate solo le righe con natura Revere charge

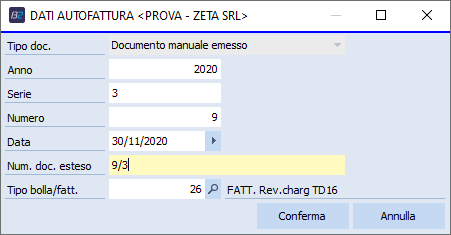

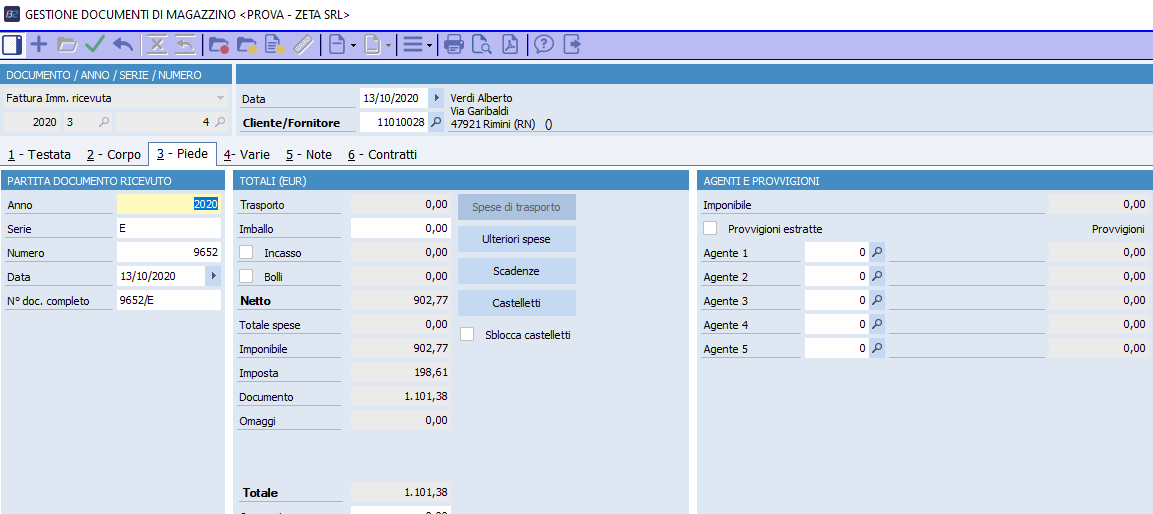

Nella generazione dovrň indicare quindi · Numero documento esteso: indico il numero documento annotato sul registro delle fatture emesse. Secondo le linee guida dell'AE č meglio utilizzare una numerazione ad hoc per le autofatture TD16 · tipo bolla\fattura: un codice che abbia come tipo documento TD16 – autofattura reverse charge acquisto interno · data dell'autofattura: secondo le indicazioni dell'AE va indicata la data di ricezione della fattura dal fornitore o comunque una data del mese in cui la fattura č stata ricevuta

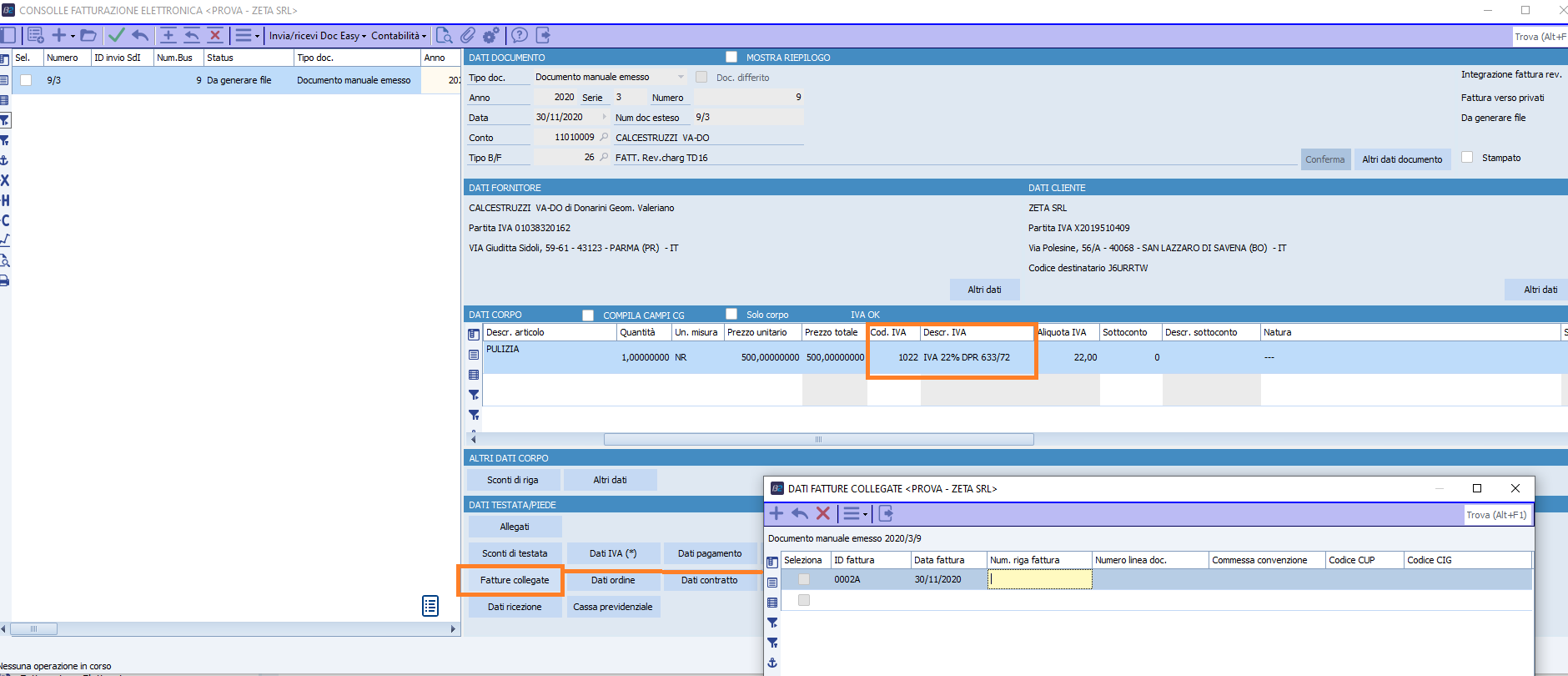

Sull'autofattura generata si avrŕ quindi · Il cedente č il fornitore della merce; · il cessionario č la ditta che ha ricevuto la fattura; · sul corpo sono riportate solo le righe con natura inversione contabile e l'aliquota IVA sarŕ l'aliquota del codice IVA Reverse charge collegato al codice IVA della fattura fornitore · nel blocco Fatture collegate (2.1.6 del tracciato va indicato l'ID SDI attribuito alla fattura elettronica

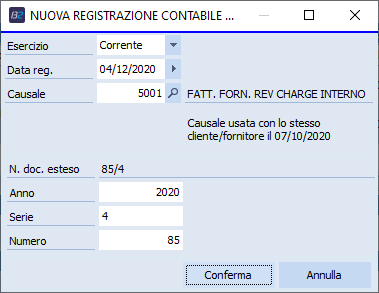

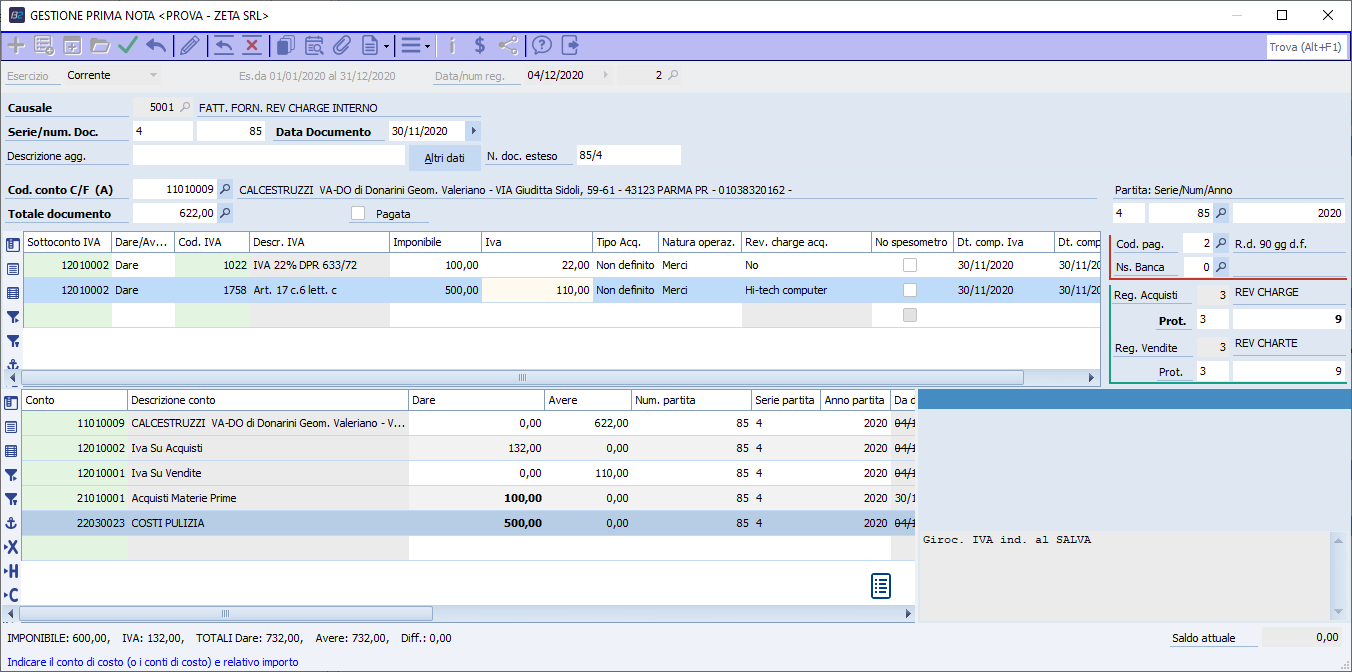

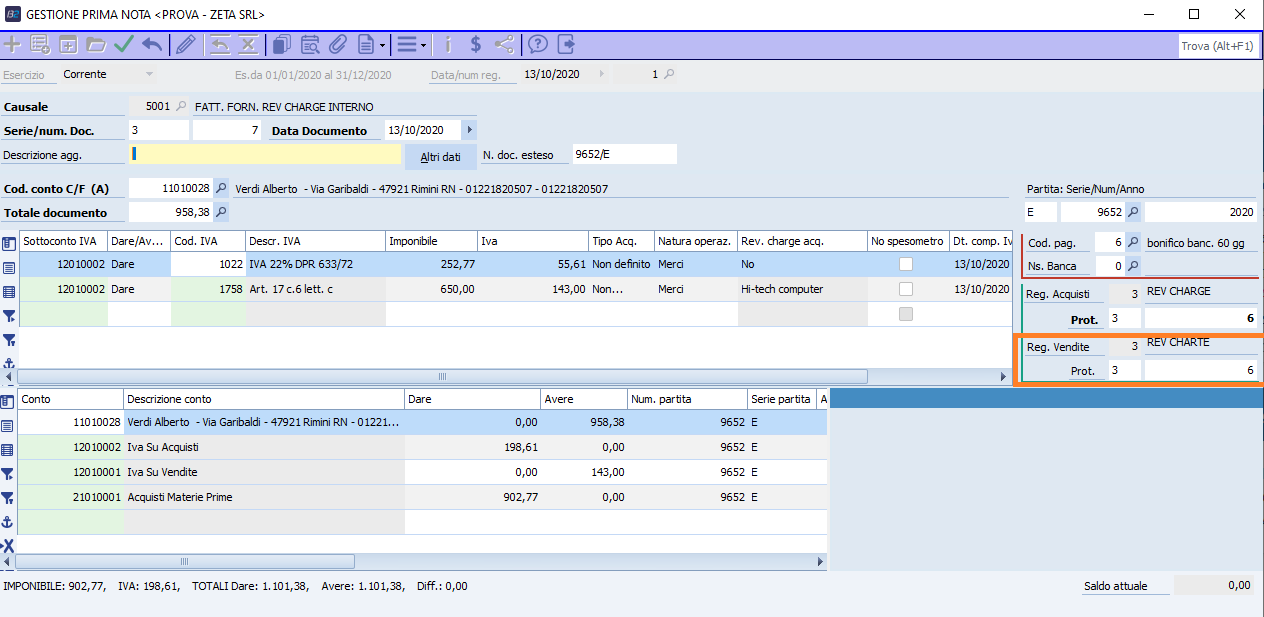

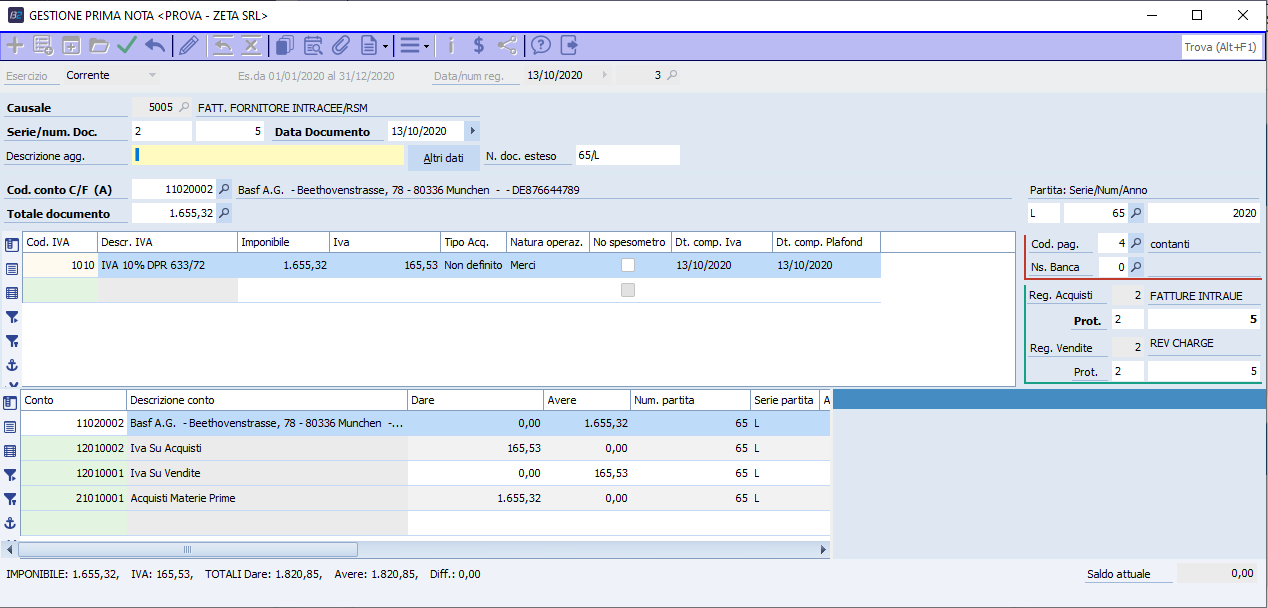

Contabilizzo quindi la fattura con una causale Reverse charge che movimenta sia il registro degli acquisti che il registro delle fatture emesse. Inserisco quindi la causale e il numero doc. esteso

All'autofattura generata vengono quindi attribuiti il protocollo del registro degli acquisti e viene confermato il numero sul registro delle vendite. In base alla guida della FE sul sito dell'AE va utilizzato una numerazione ad hoc per le autofatture TD16

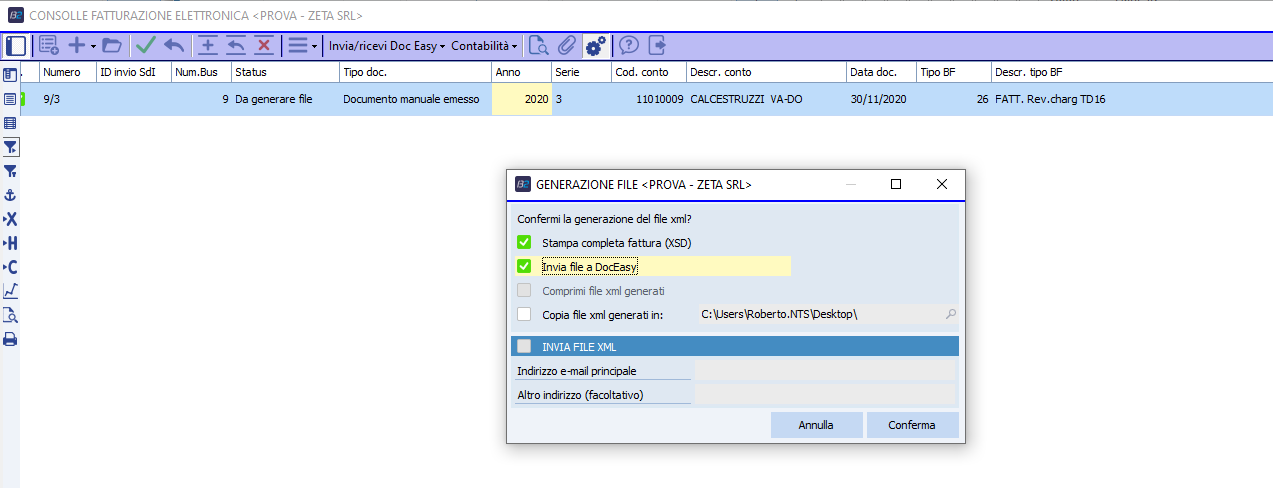

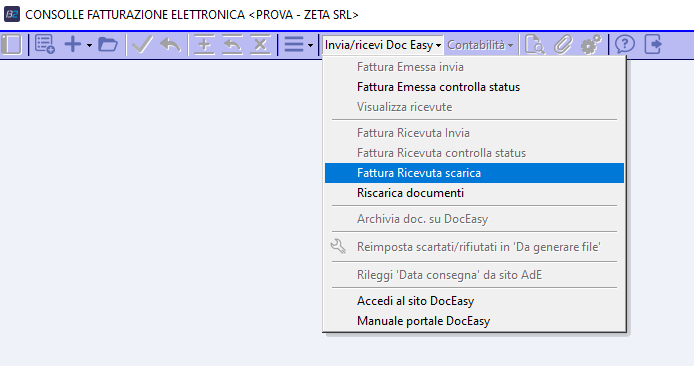

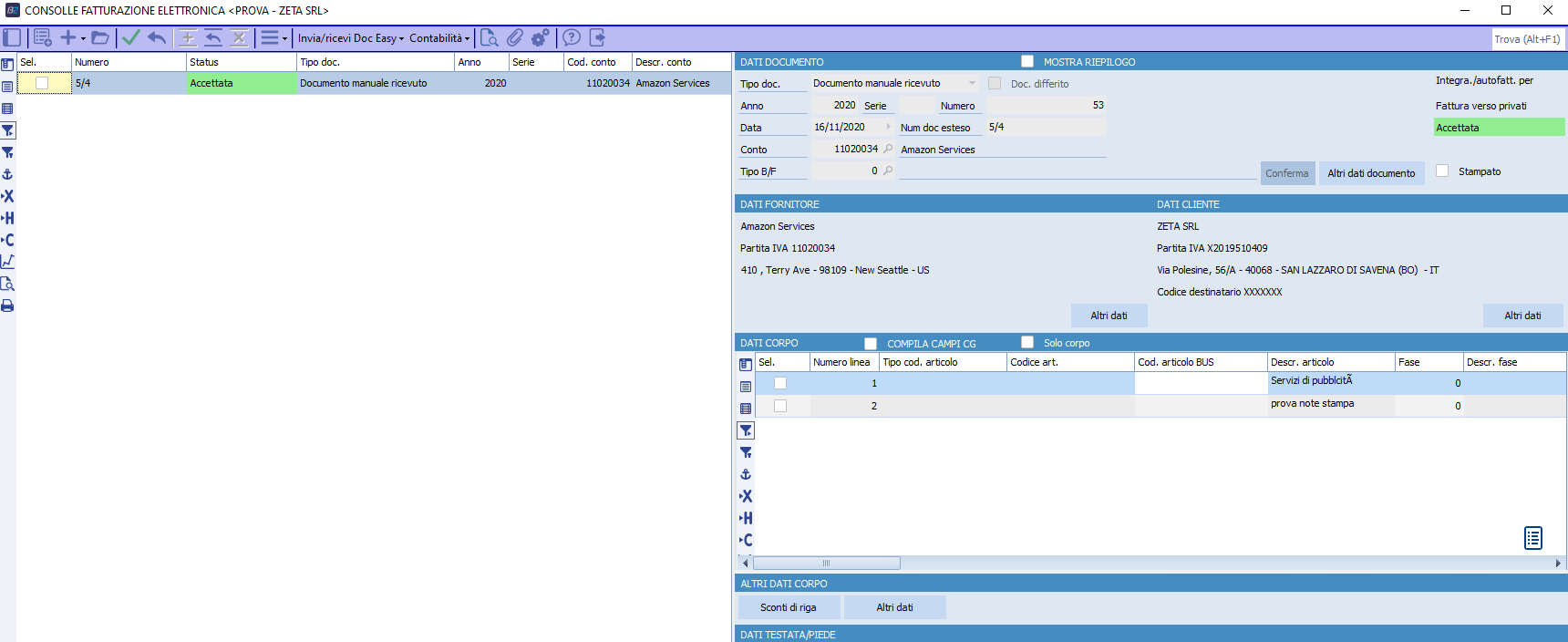

Successivamente viene generato l'XML dall'autofattura TD16 e inviato allo SDI tramite DocEasy o PEC-MAIL

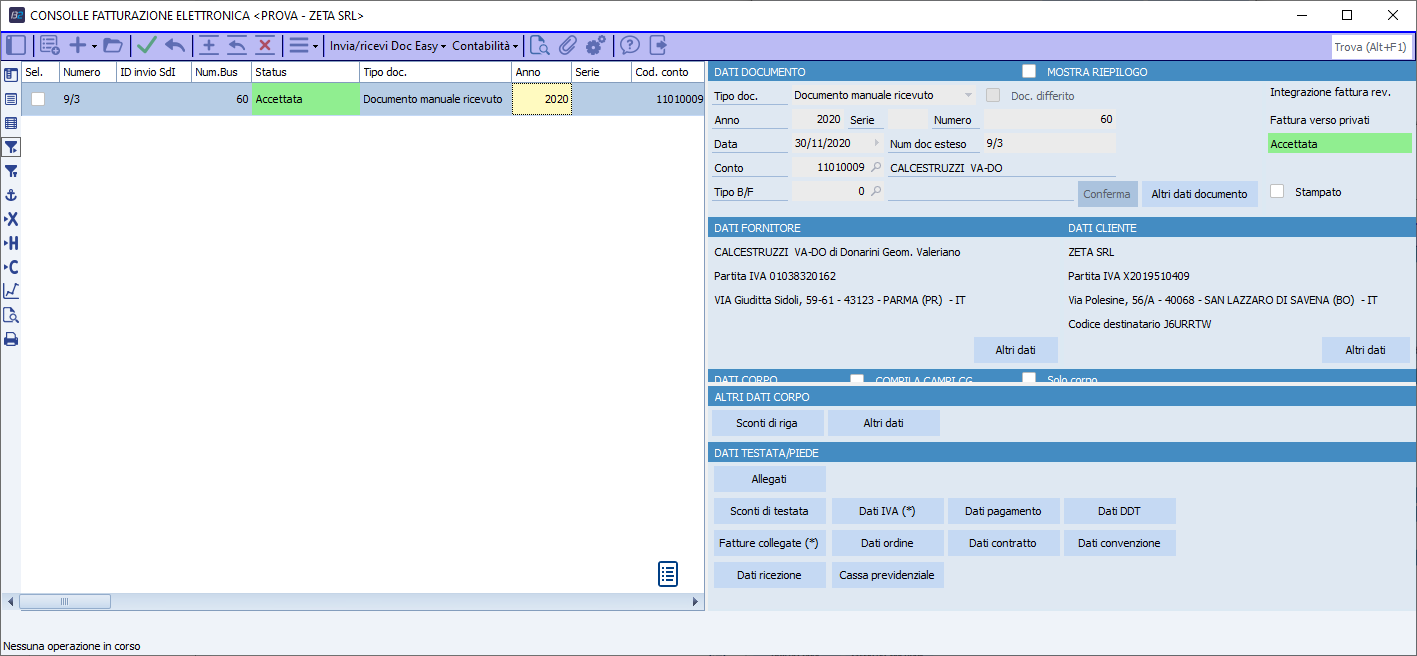

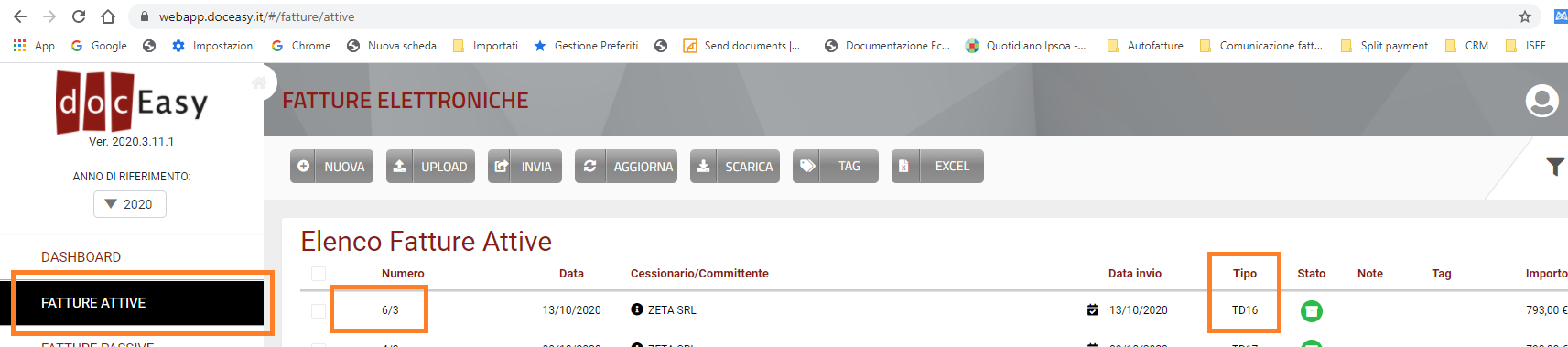

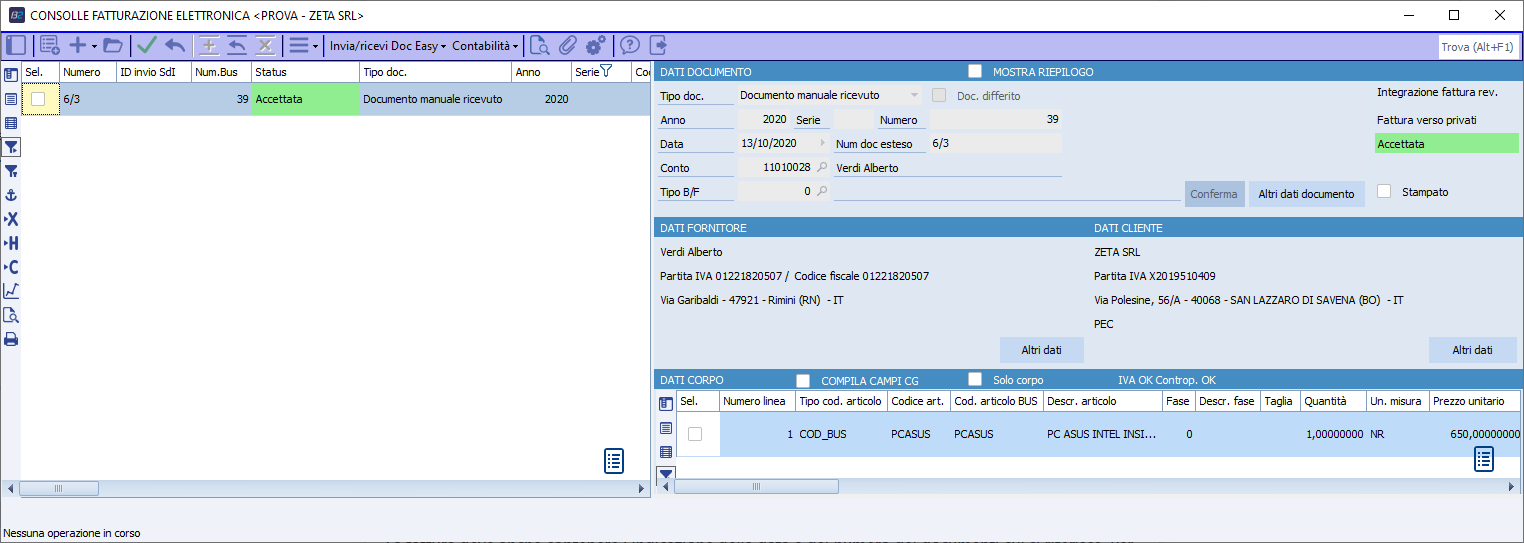

Ci si aspetta poi che lo SDI recapiti lo stesso documento al mittente. Quindi l'utente si ritroverŕ lo stesso documento tra le fatture passive come Documento manuale ricevuto

6.3.1.2 Estrazione fattura da doc ricevuti Nel caso in cui l'utente inserisca da magazzino le fatture da fornitori va utilizzato un codice tipo bolla\fattura in cui il tipo bolla\fattura in cui il Tipo documento FE sia TD16

Nel corpo devono esserci righe il cui codice IVA appartiene al blocco N6.X

Inserisco gli estremi della partita per identificare il documento del fornitore

Provvedo alla contabilizzazione in modo che venga attribuito il numero documento sul registro delle fatture emesse. In questo modo viene attribuito il numero dell'autofattura – TD16 da comunicare allo SDI

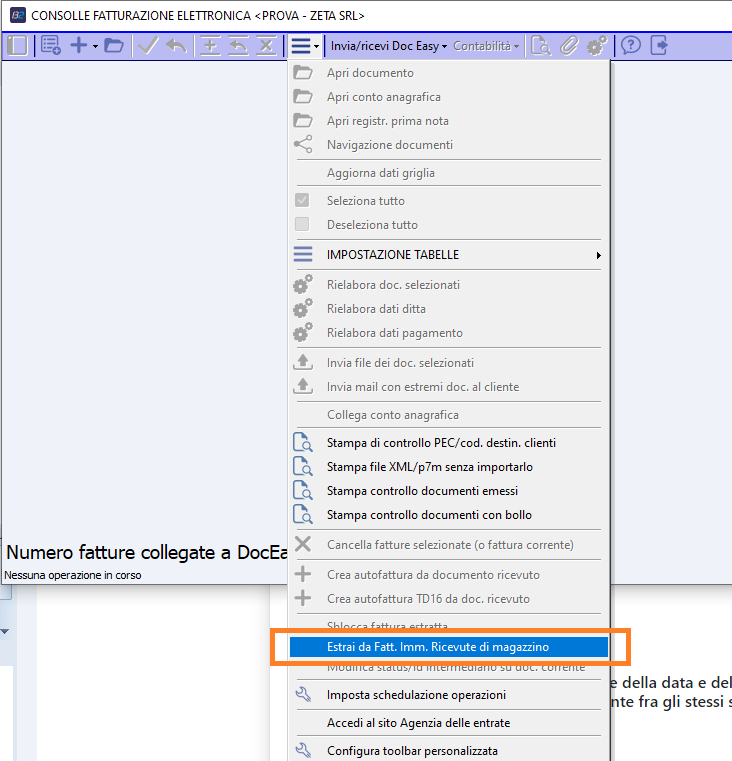

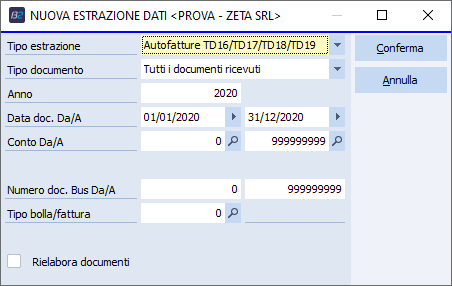

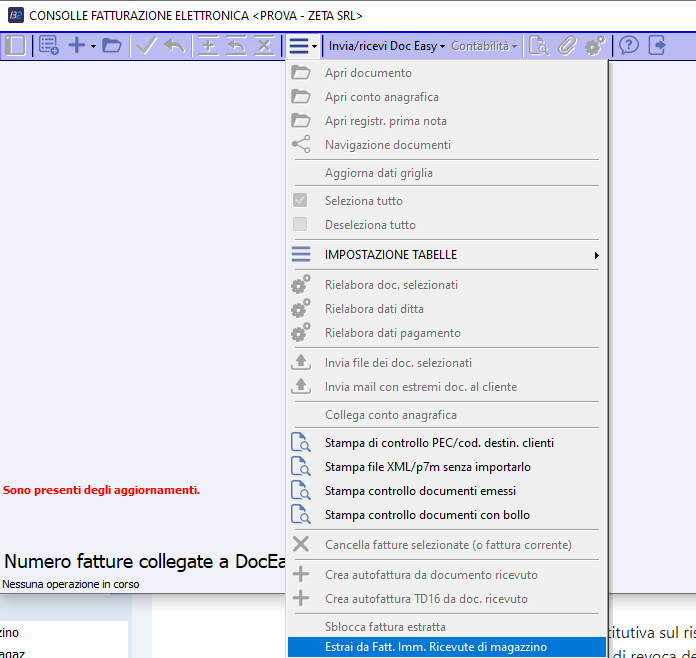

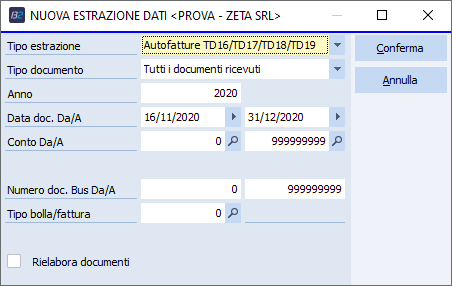

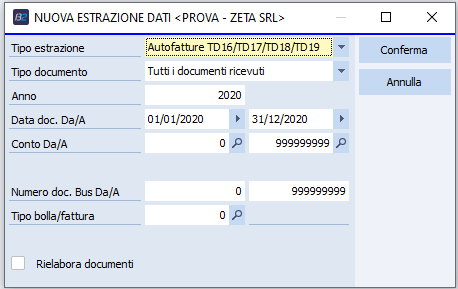

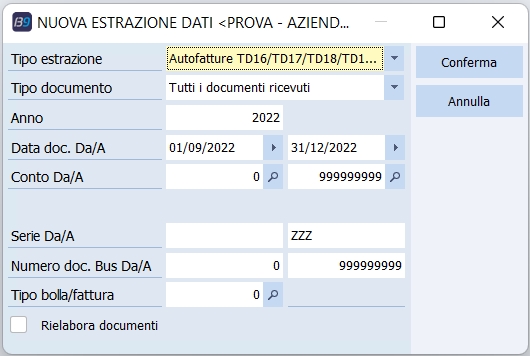

Estraggo le fatture passive di tipo reverse charge selezionando · Estrai da fatture immediate ricevute di magazzino

· Indico poi Autofatture TD16/TD17/TD18/TD19

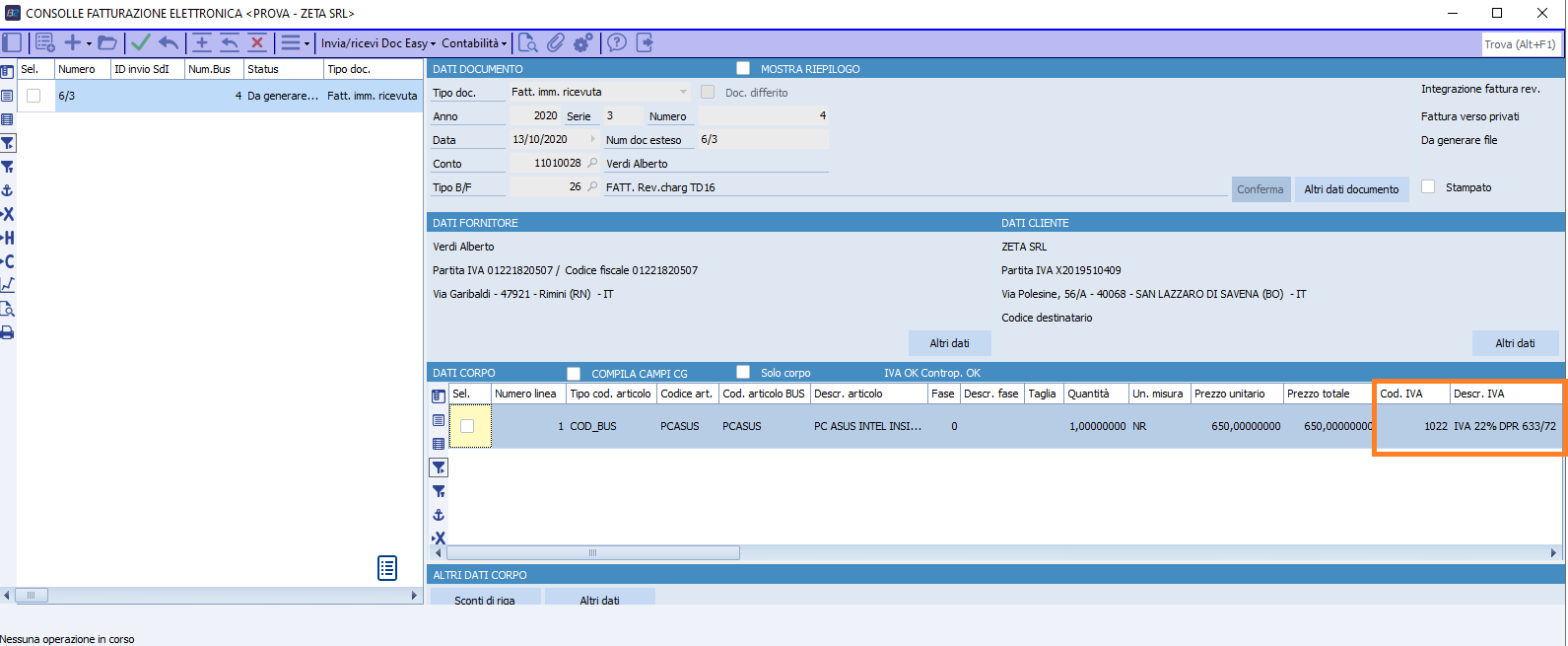

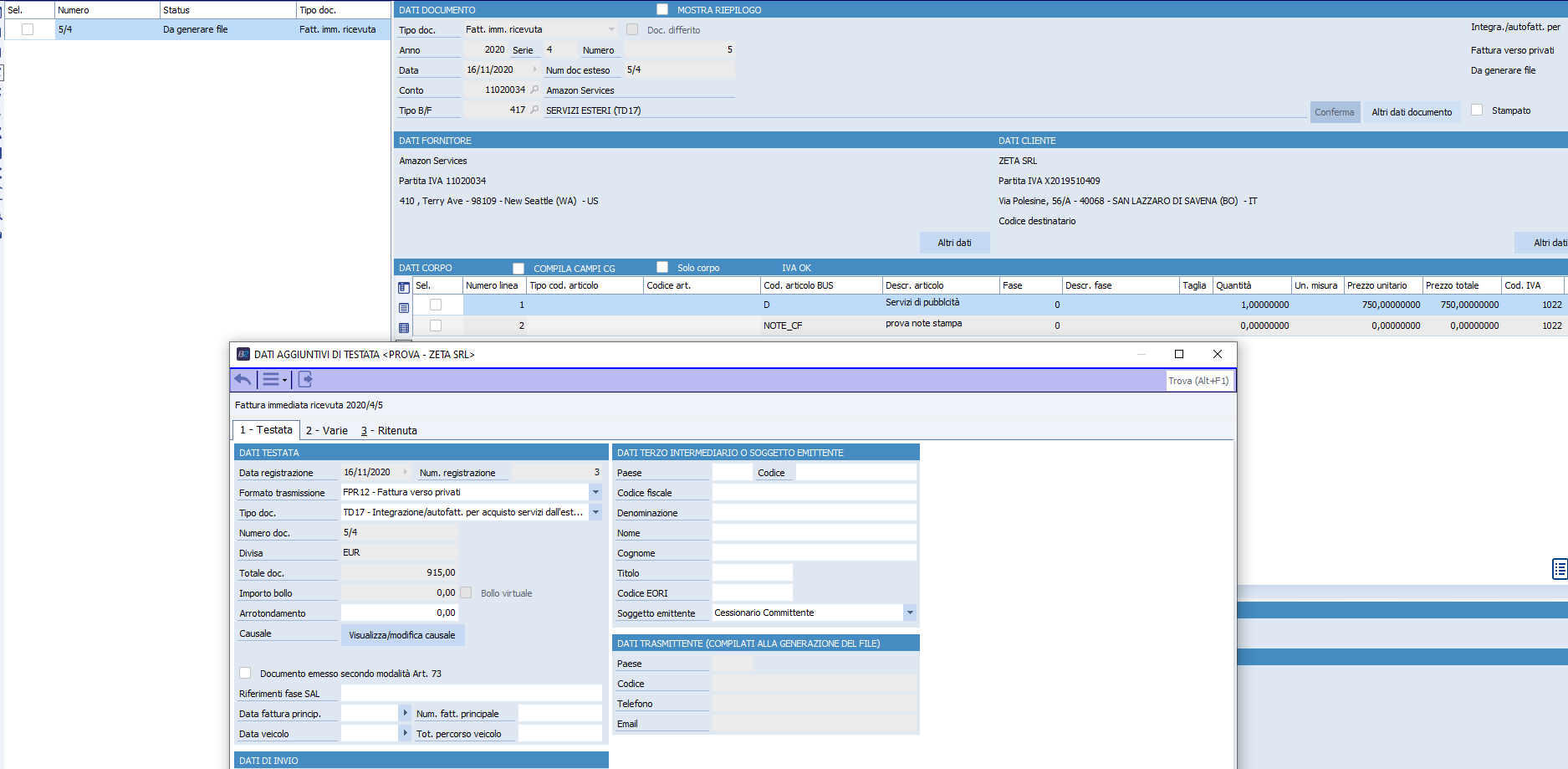

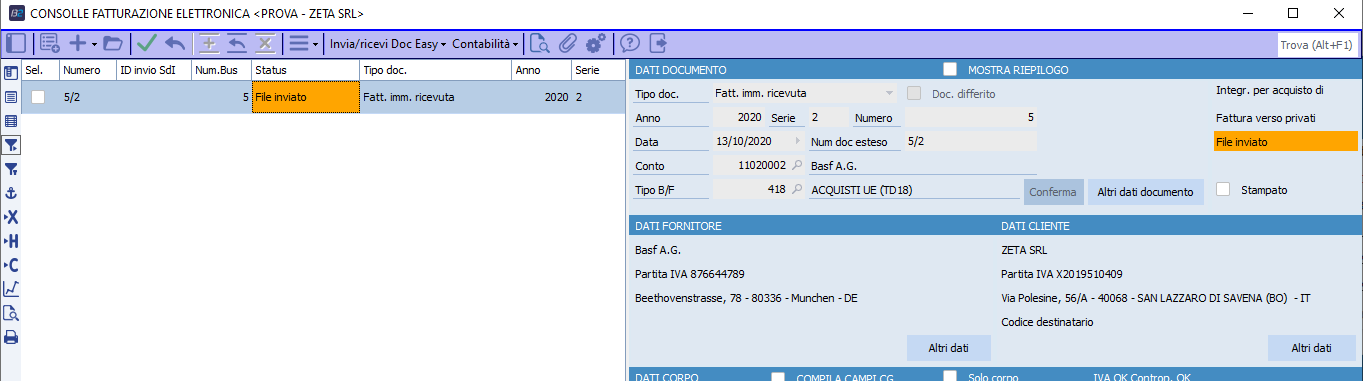

Sul corpo del documento saranno riportate le sole righe che nel documento ricevuto erano del blocco N6.X ma senza Natura valorizzata , con aliquota IVA quella del codice IVA reverse charge

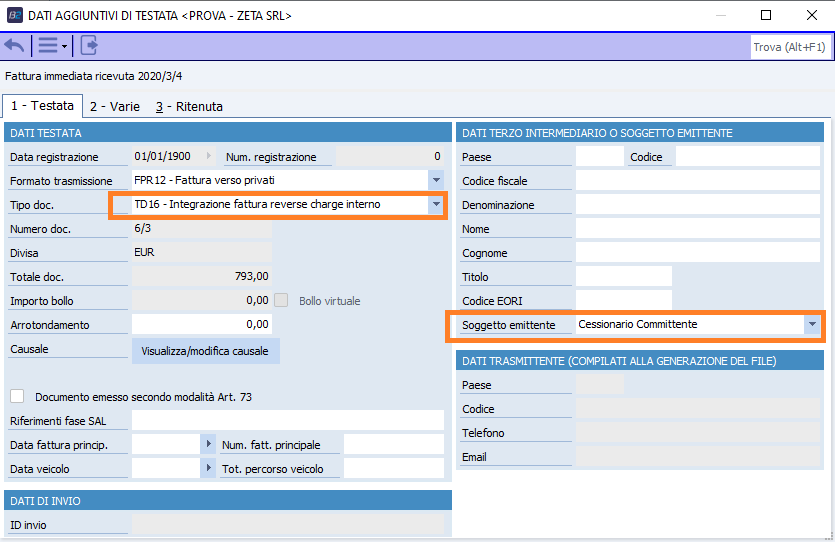

Negli altri dati documento di testata il tipo documento č TD16 e il soggetto emittente č il Cessionario-committente

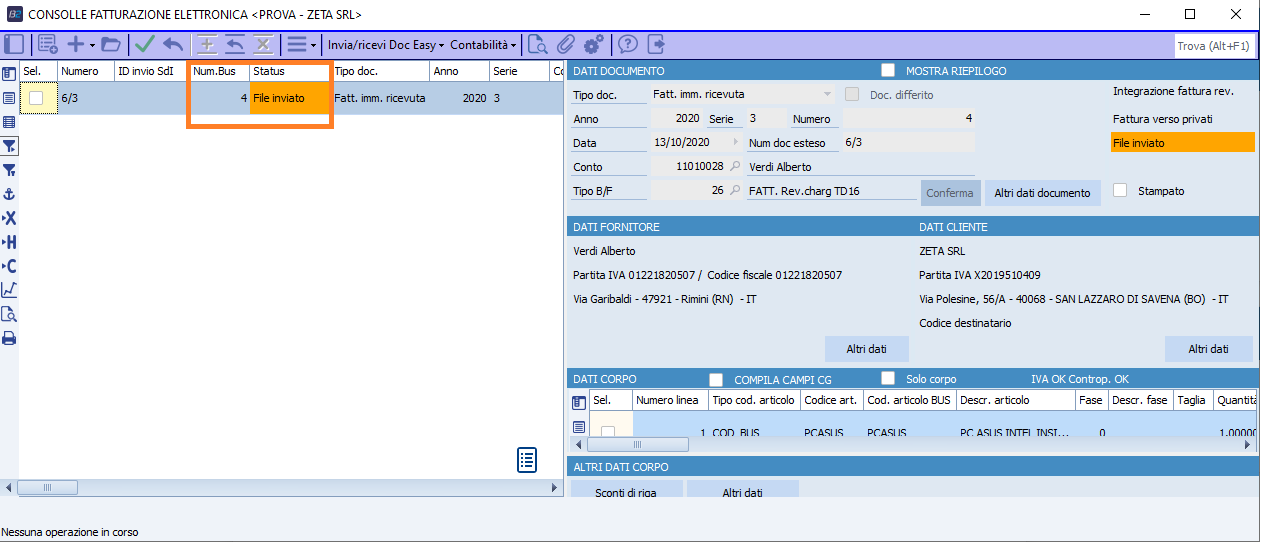

Provvedo a generare la fattura xml e al successivo invio a SDI

Per chi usa DocEasy si troverŕ il documento tra le fatture attive

Successivamente quando l'utente scarica le fatture passive si ritroverŕ l'autofattura che lo SDI recapiterŕ al mittente

Per cui lo stesso documento me lo trovo tra i Documenti manuali ricevuti

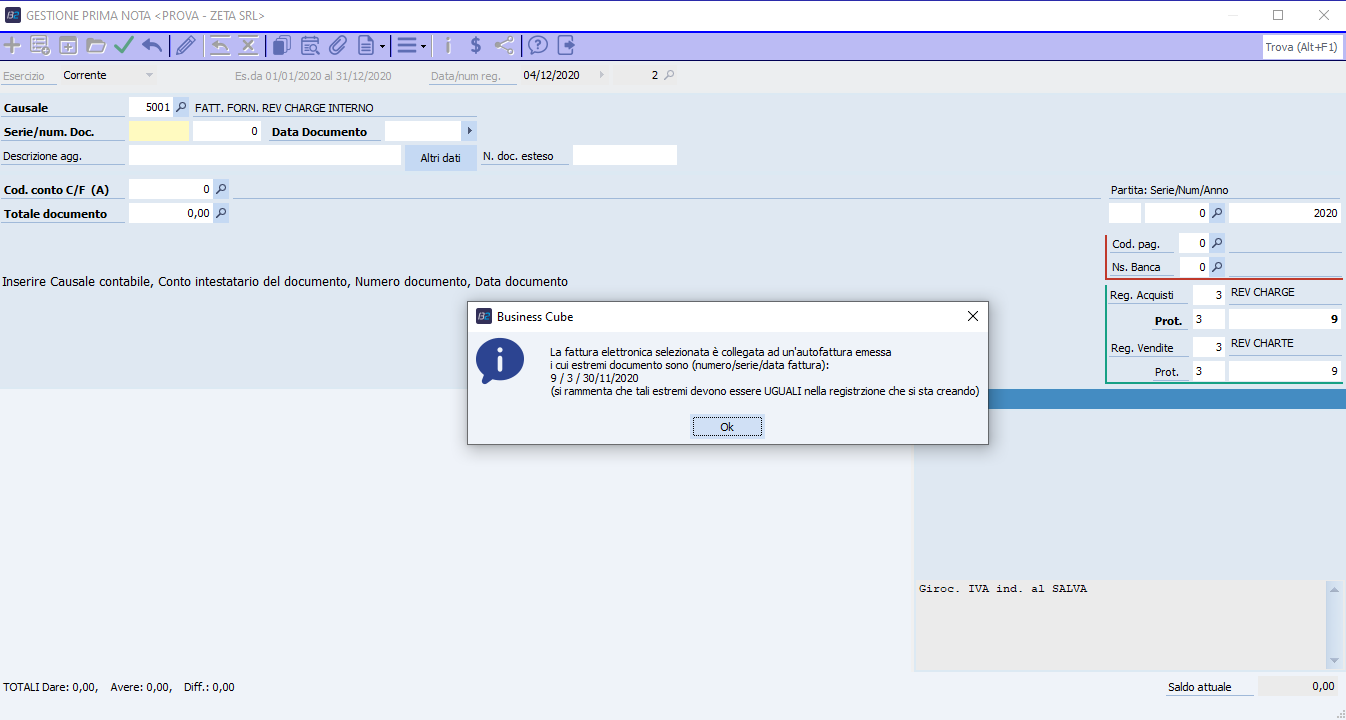

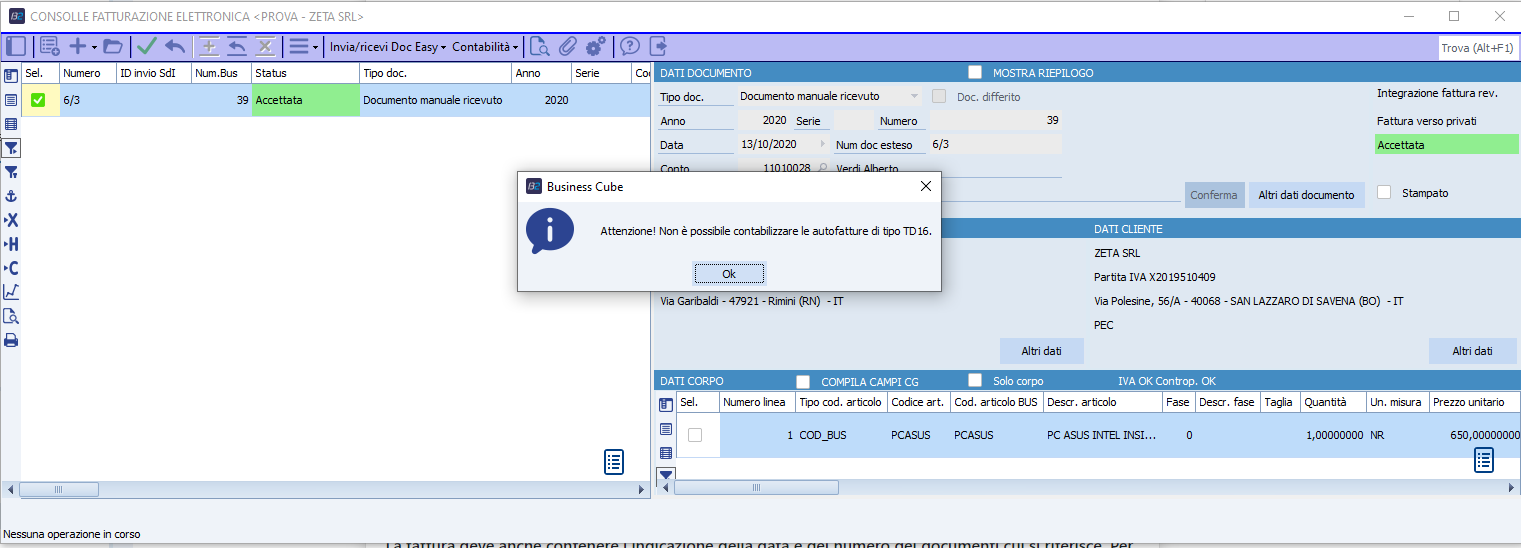

Quando il documento ritorna al mittente non dovrŕ essere contabilizzato in quanto č giŕ in contabilitŕ sia sul registro delle fatture di acquisto che sul registro delle fatture emesse. Per cui se provo a fare la registrazione mi darŕ questo messaggio che le autofatture non possono essere contabilizzate

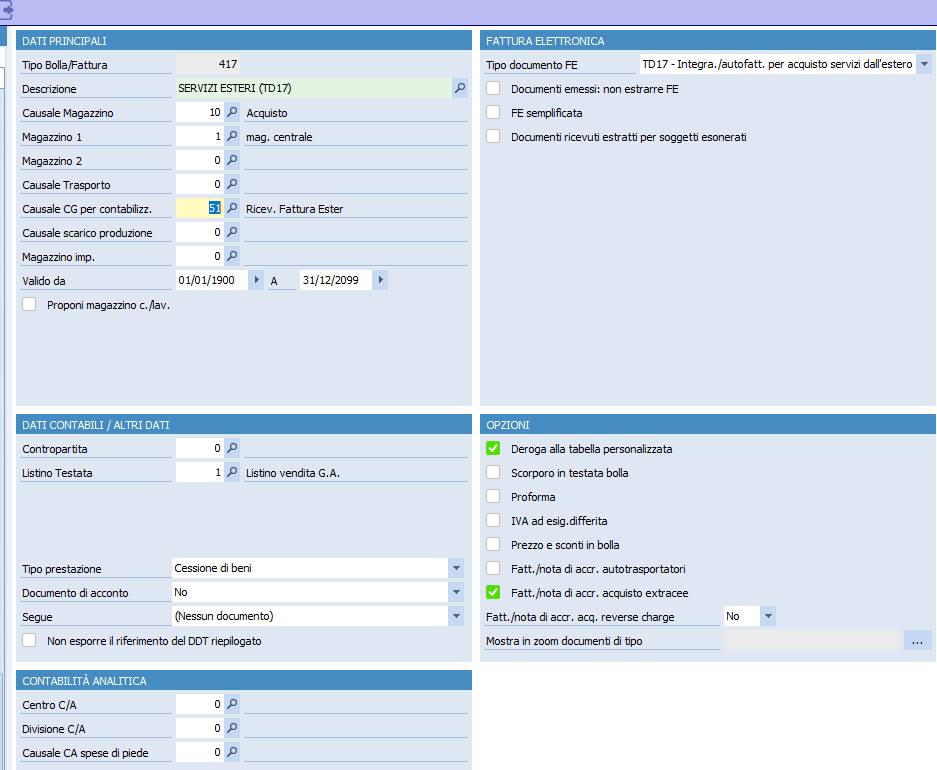

6.3.2 Autofattura per acquisto servizi dall'estero (TD17) Si tratta della casistica in cui un soggetto passivo IVA (impresa dotata di partita IVA ) riceve una prestazione di servizio da un altro soggetto passivo IVA residente all'estero.

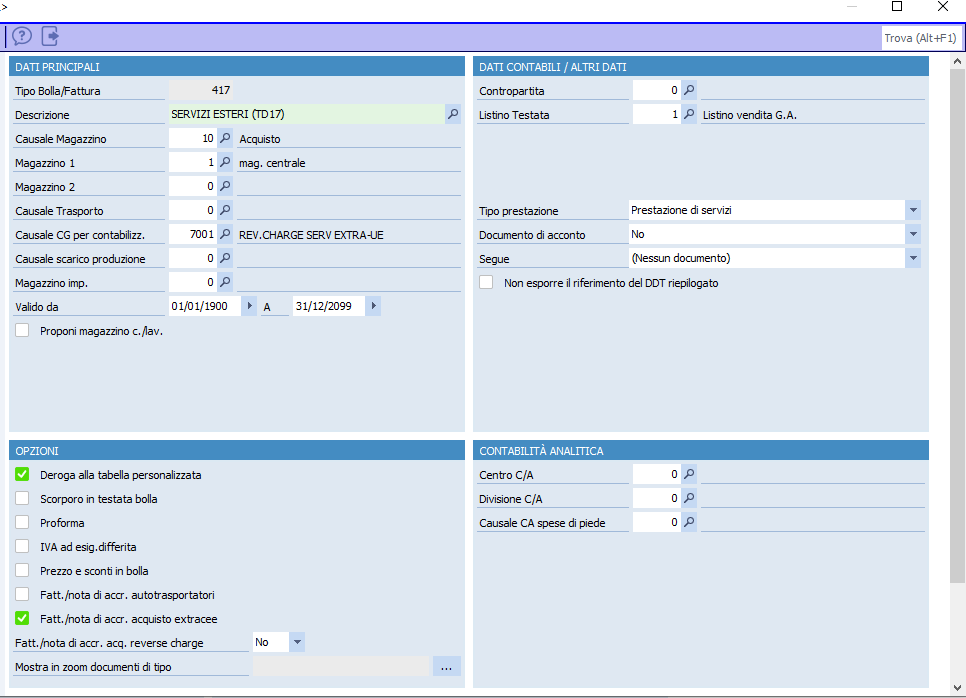

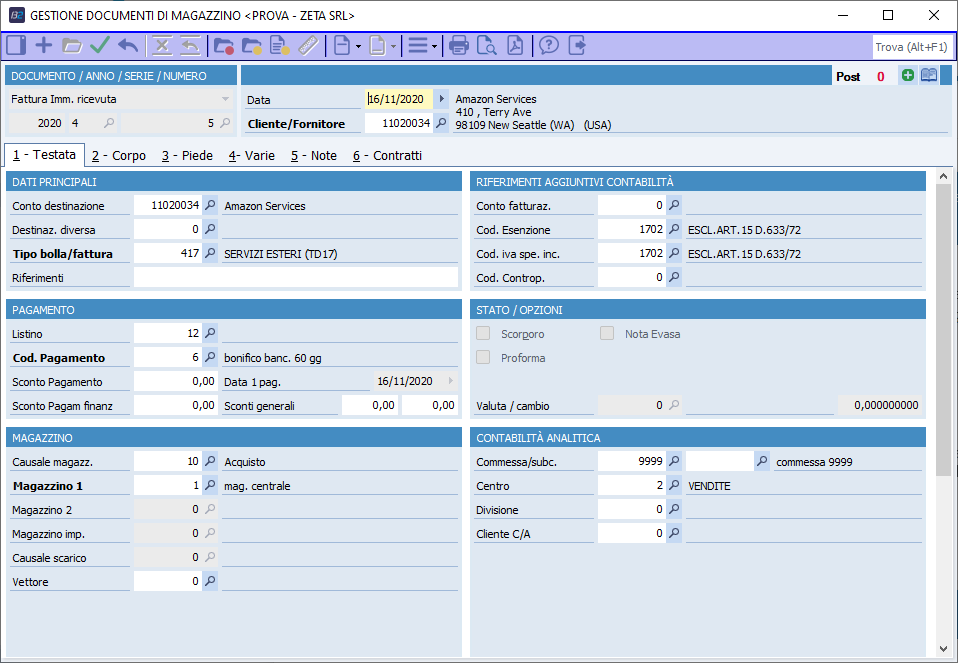

In pratica tutte le prestazioni di servizi generiche, non rientranti nelle deroghe contenute negli articoli da 7-quater a 7-septies, sono imponibili in Italia. In questo caso l'impresa italiana che riceve una fattura per servizi generici da un soggetto estero deve assoggettare ad IVA l'operazione tramite il meccanismo del reverse charge. 6.3.2.1 Inserimento Autofattura TD17 da consolle Nel caso di una fattura ricevuta da soggetto estero l'utente avrŕ soltanto un documento cartaceo in quanto il fornitore estero non avrŕ emesso fattura elettronica. E' necessario: · creare un codice tipo bolla\fattura in cui nel tipo documento FE ci sia TD17

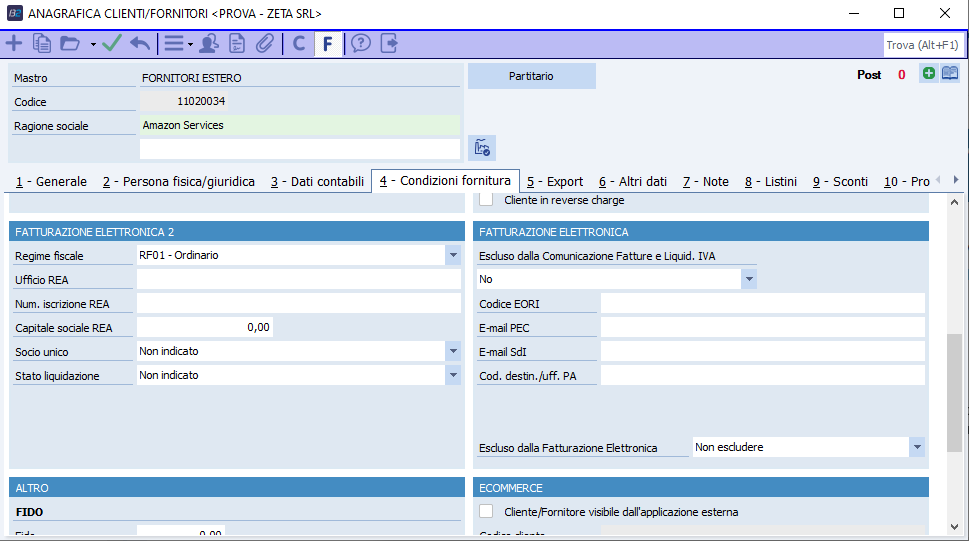

· Nell'anagrafica del fornitore estero specificare il regime fiscale

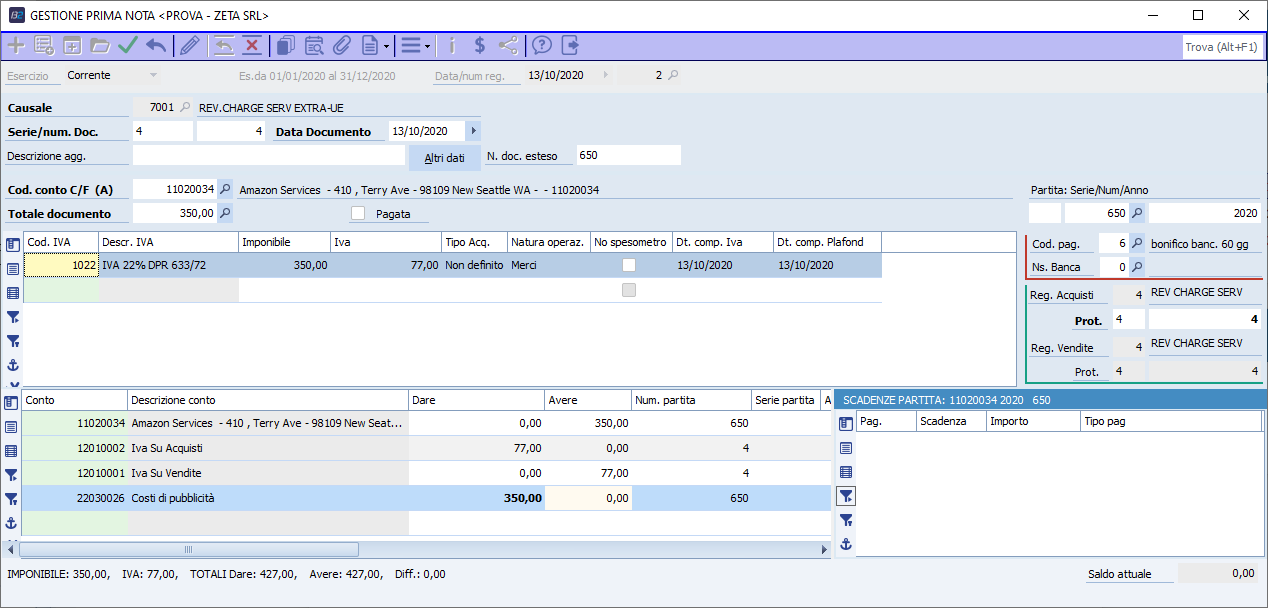

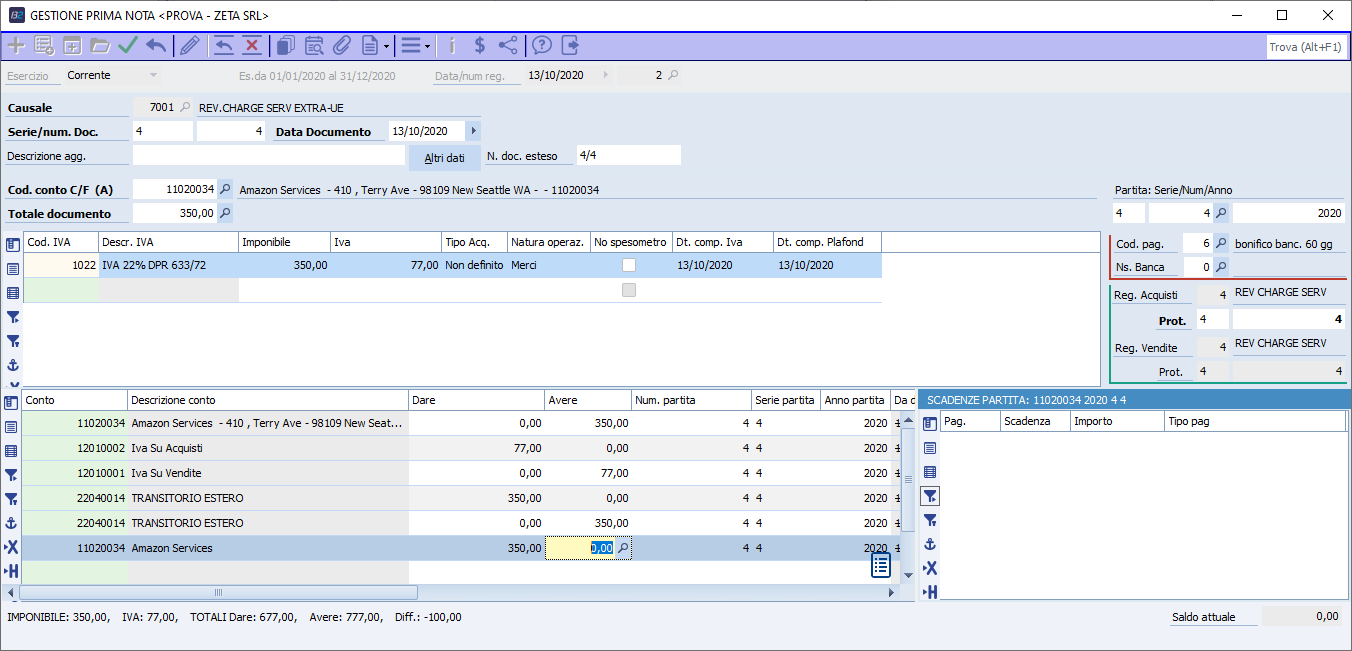

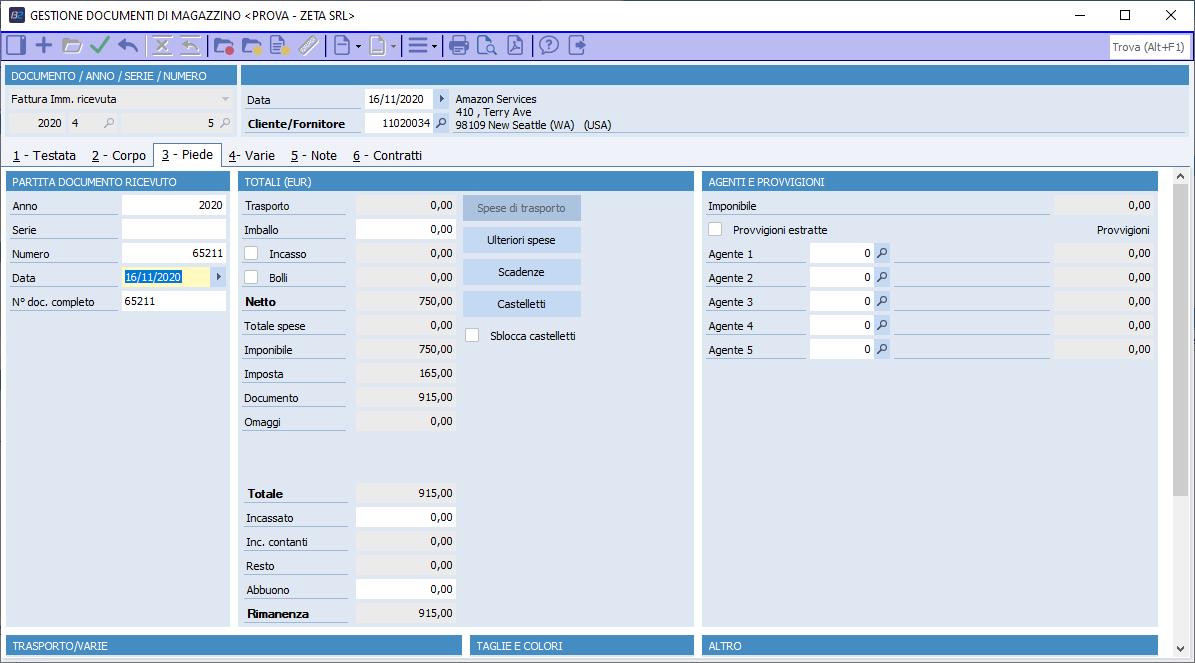

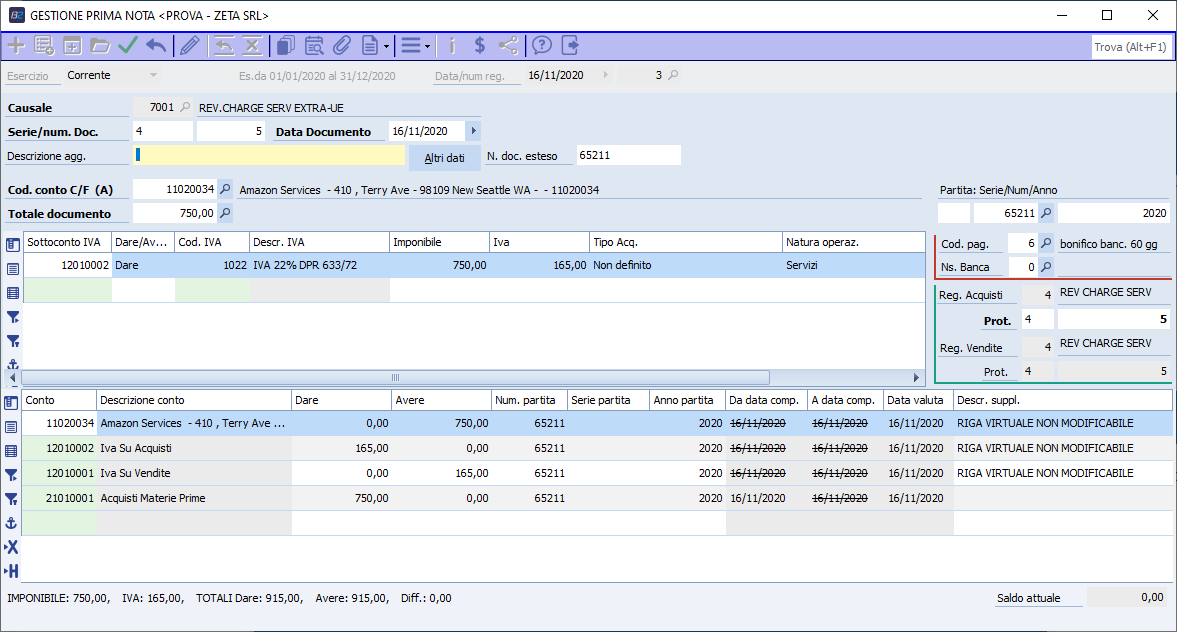

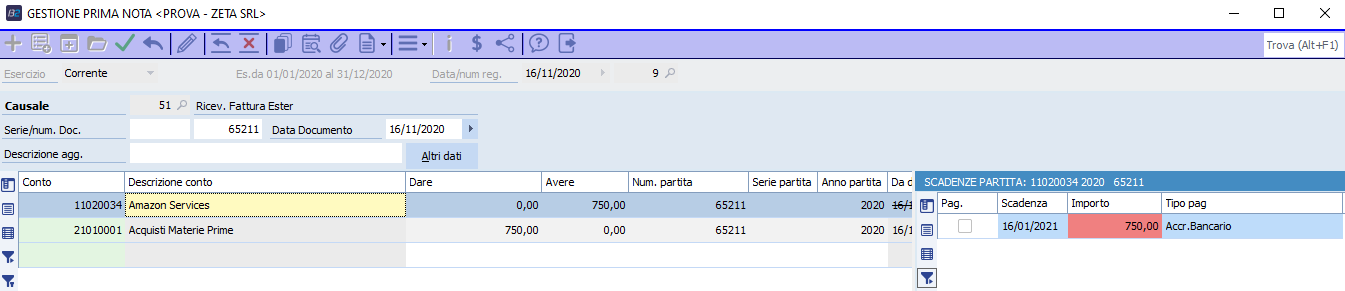

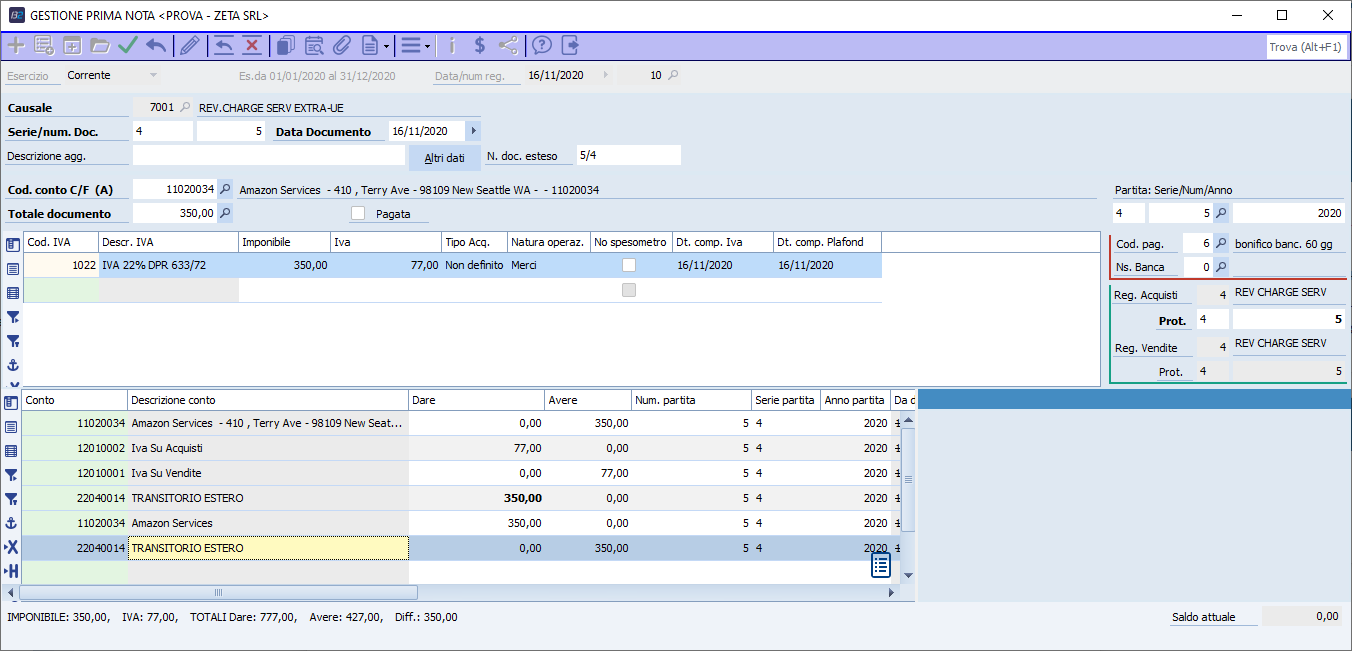

Esempio Fattura fornitore per servizi da AMAZON per l'importo di 350 euro REGISTRAZIONI IN CONTABILITA' Da un punto di vista delle scritture di contabilitŕ proponiamo due soluzioni. Consultarsi con il proprio commercialista sul metodo piů corretto da adottare Soluzione – 1 Registro la fattura con una causale di contabilitŕ in cui siano impostati sia il registro acquisti che il registro delle vendite

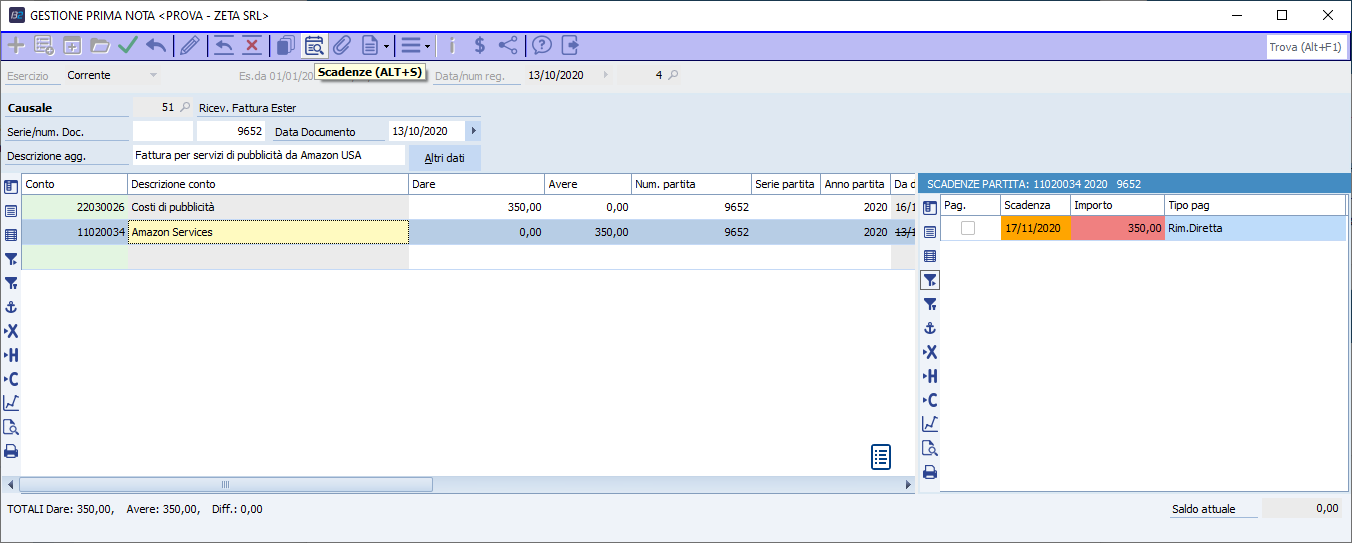

Soluzione – 2 Registro la fattura del fornitore da un punto di vista del costo e della scadenza contabile senza protocollarla sul registro degli acquisti

Registrare poi l'autofattura (elettronica) sul registro degli acquisti e delle vendite

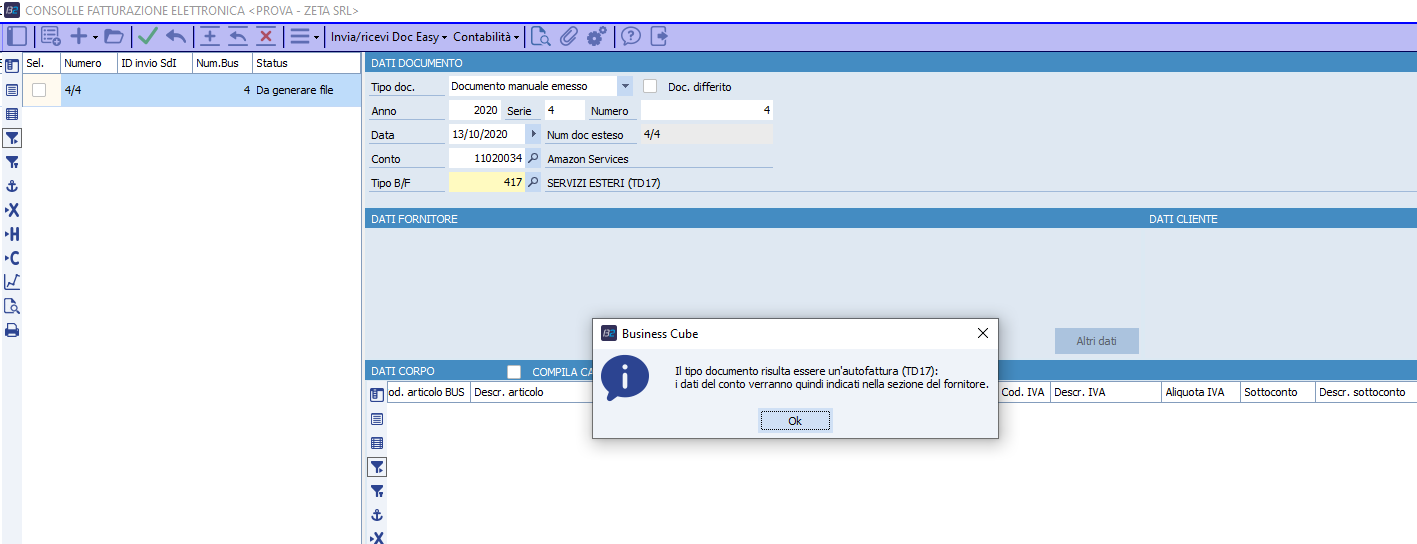

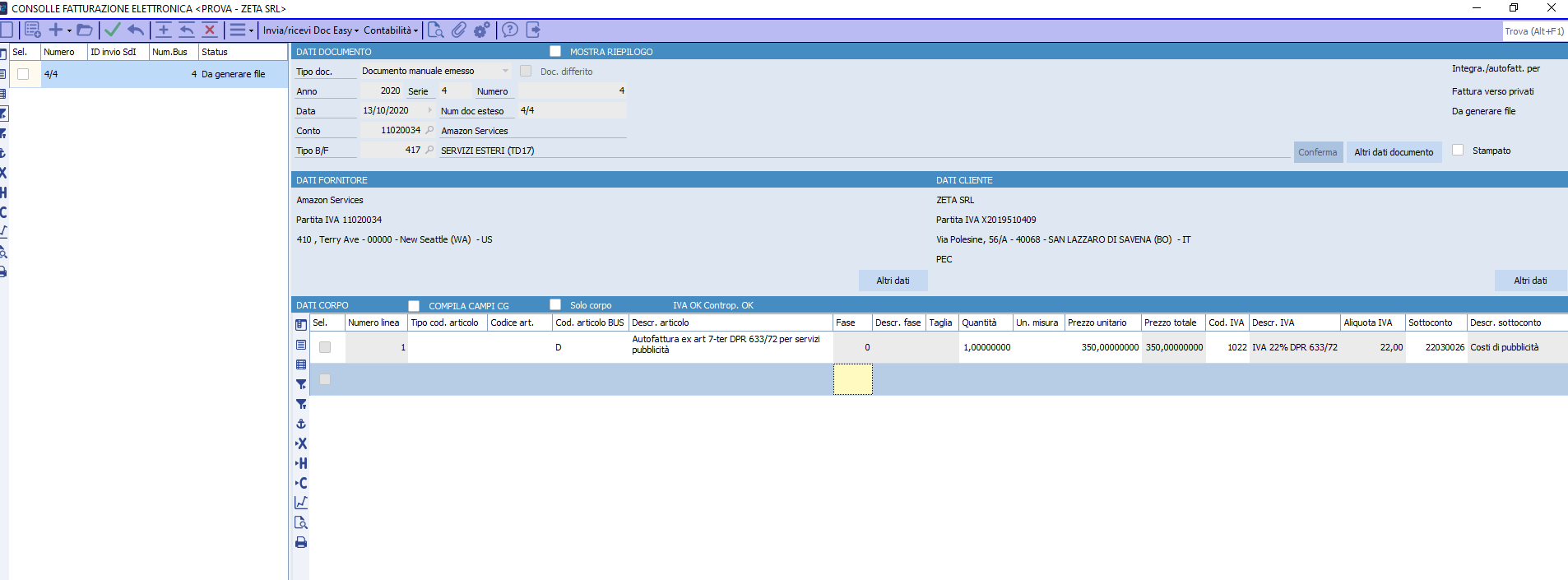

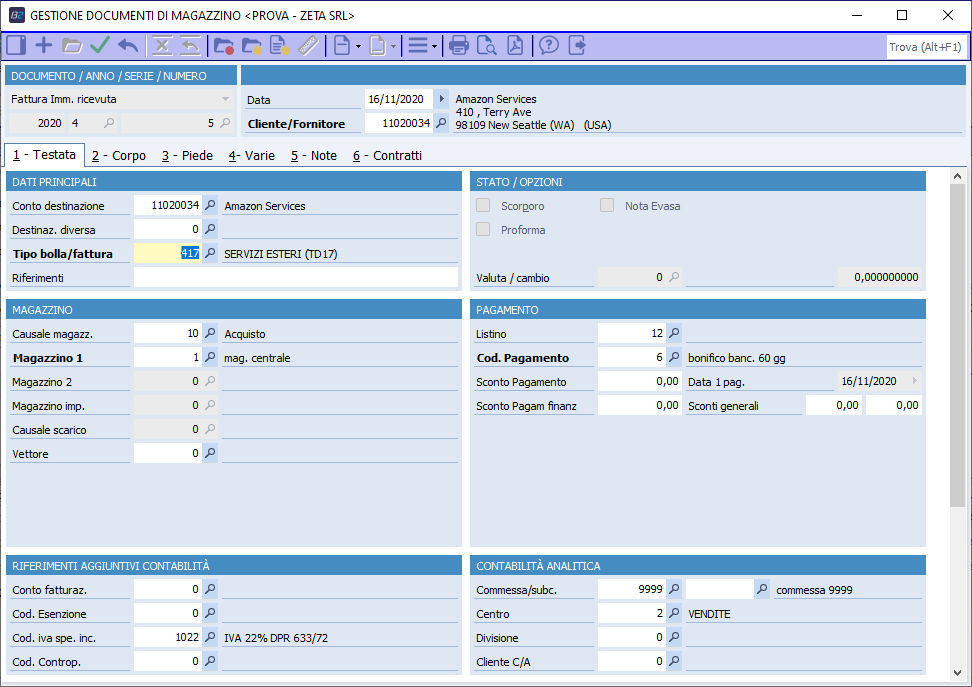

Una volta contabilizzata la fattura con il metodo 1 o metodo 2 (a scelta) da Consolle Fattura elettronica inserisco un Documento manuale emesso con un tipo bolla\fattura in cui č indicato un Tipo documento FE TD17 e attribuisco il numero documento utilizzato per registrare l'autofattura sul registro delle fatture emesse. Il programma mi dŕ messaggio che i dati del conto saranno inseriti nei dati del fornitore (cedente) In base alle linee guida dell'AE · č consigliato creare una numerazione ad hoc per le autofatture TD17 · per quanto riguarda il valore da inserire nel campo <Data> dell'autofattura valgono queste regole o data ricezione fattura fornitore nel caso di servizi Ue o data dell'operazione per fatture ricevute da soggetto extra-ue, RSM, Cittŕ del Vaticano · se la fattura č stata inoltrata via SDI nel blocco 2.1.6 Fatture collegate va messo l'IdSDI

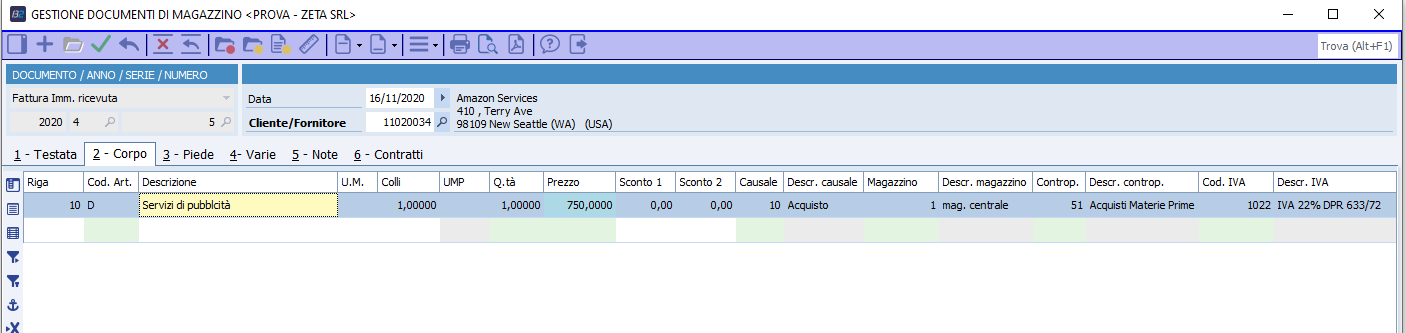

Completo l'inserimento compilando il corpo inserendo le linee di dettaglio in base alle indicazioni del proprio consulente fiscale. Le righe dovranno riportare l'aliquota IVA se operazioni imponibili e quindi senza la Natura valorizzata

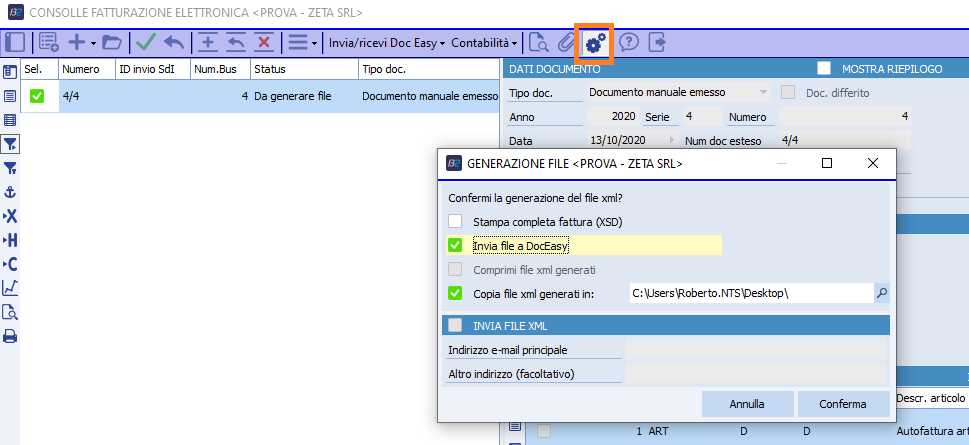

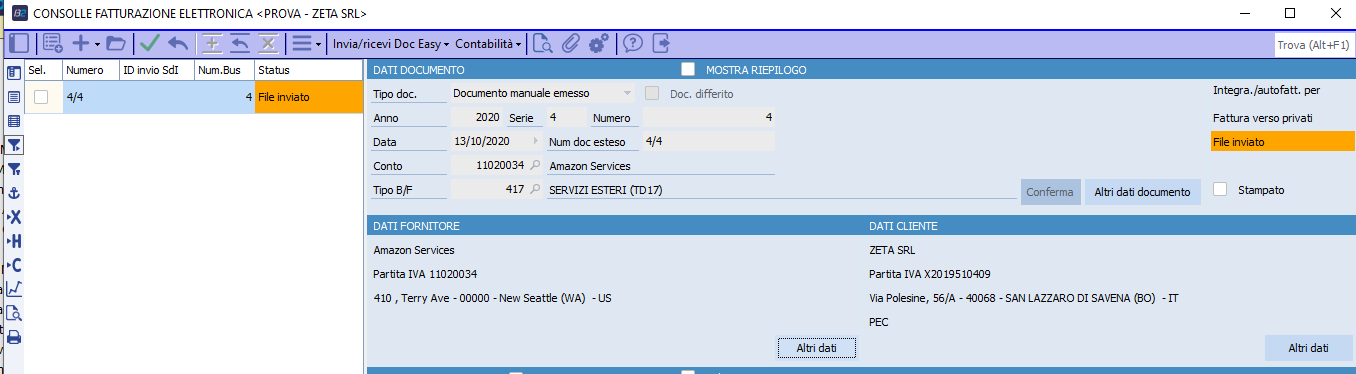

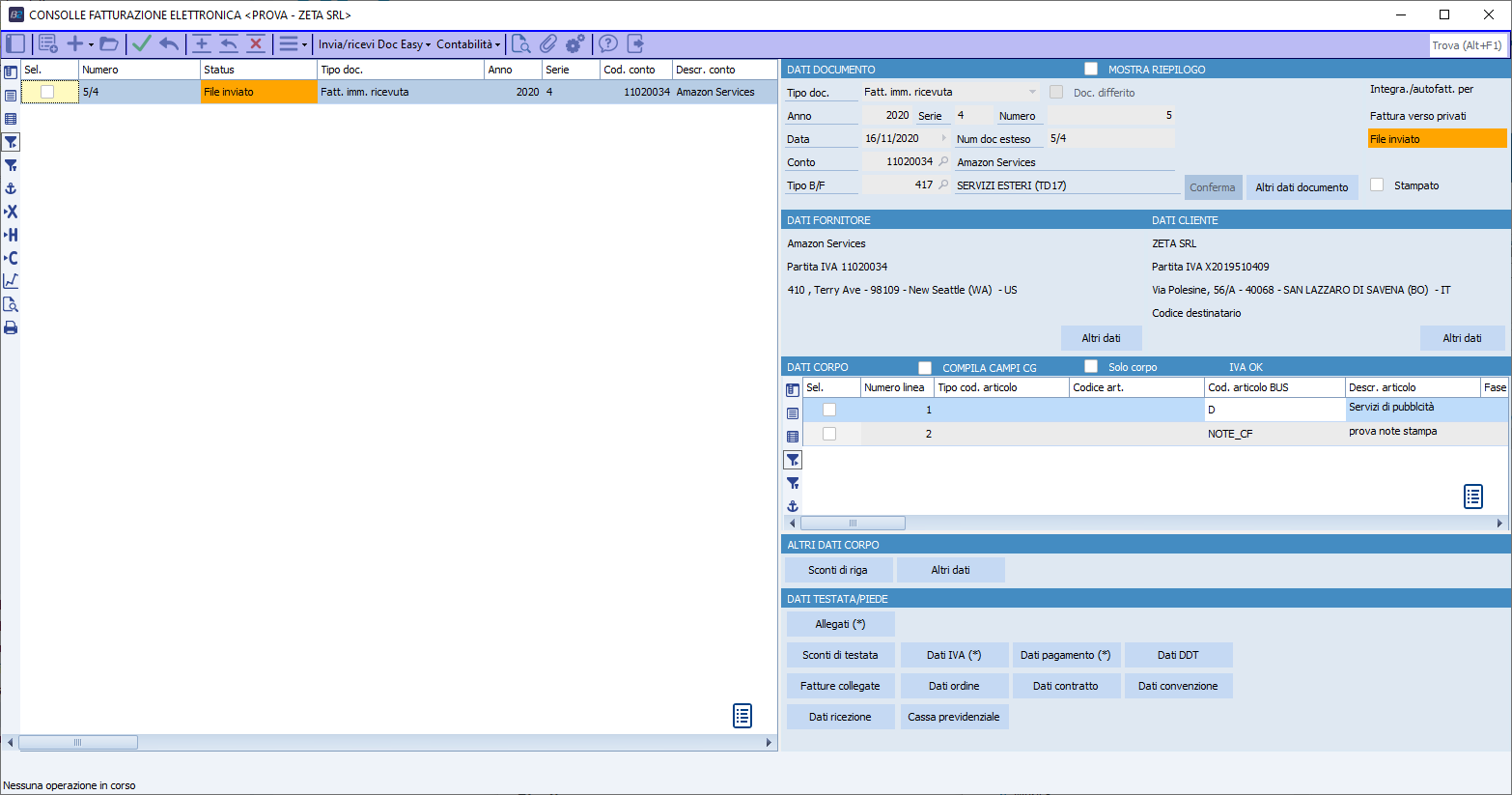

Successivamente l'utente deve generare l'XML e inviarlo allo SDI

La fattura sarŕ tra i File inviati

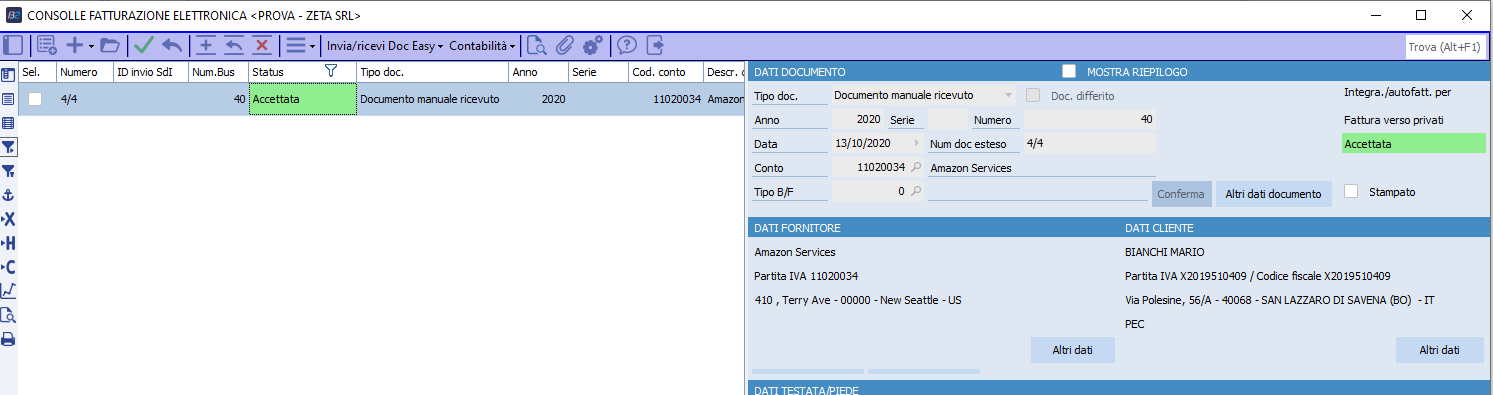

Successivamente quando l'utente scarica le fatture ricevute da SDI si vedrŕ recapitare l'autofattura emessa che non andrŕ contabilizzata in quanto giŕ presente in contabilitŕ. Dopo avere scaricato le fattura passive da SDI l'utente si troverŕ in consolle FE l'autofattura precedentemente inviata come Documento manuale ricevuto

6.3.2.2 Fattura inserita dal modulo vendite Anche in questo caso proponiamo due soluzioni da un punto di vista contabile. Si prega di consultare il proprio commercialista sul metodo piů idoneo da adottare.

Soluzione - 1 Creare un tipo bolla\fattura in cui: · Il tipo documento FE sia TD17 · La causale di contabilitŕ sia associata a due tipi di registro (vedi la causale di cui al punto 6.3.2.1) · Il tipo prestazione sia Prestazione di servizi · Ci sia il check su Fattura/nota accr exracee

L'utente inserirŕ una fattura immediata ricevuta intestata al fornitore estero e con codice tipo bolla\fattura appositamente creato

Nel corpo va la prestazione di servizio con codice IVA in base al trattamento del servizio e quindi se imponibile inserire il codice IVA dell'aliquota relativa

Nel piede del documento inserisco gli estremi della partita documento

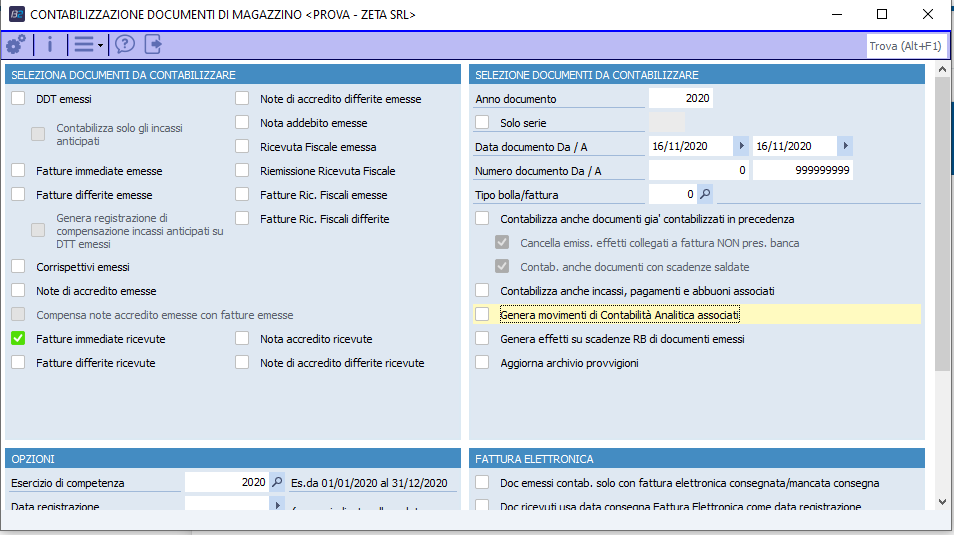

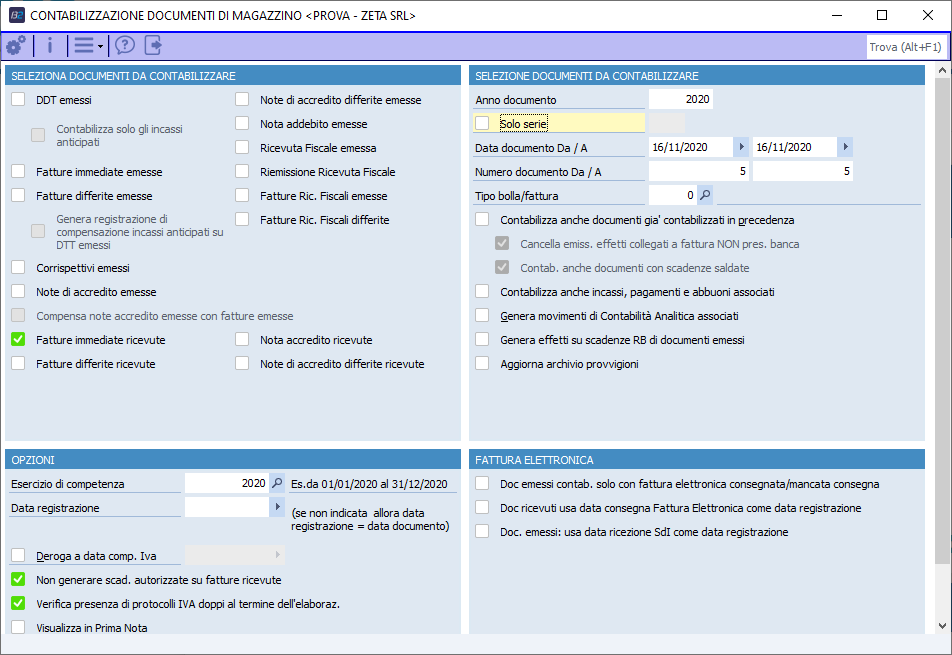

Procedo alla contabilizzazione da 'Contabilizzazione documenti di magazzino'

La contabilizzazione assegna il numero documento sul registro delle vendite

Soluzione – 2 Creare un codice tipo bolla\fattura in cui · Nel campo causale vi sia una causale 'semplice' e cioč senza registri IVA associati · Nel tipo prestazioni vi sia Cessione di beni · Vi sia il check su Fattura nota\accr extracee

Nella fattura immediata ricevuta inserire nel campo del codice esenzione di testata un codice Fuori campo

Come indicato nella soluzione 1 nel corpo del documento inserisco la riga descrittiva per il servizio e gli estremi della partita nei dati della partita Procedere alla contabilizzazione della fattura

La registrazione generata sarŕ valorizzata per il costo e per la scadenza contabile

Da Gestione prima nota registro poi l'autofattura sul registro degli acquisti e sul registro delle vendite

Una volta contabilizzata l'autofattura (con il metodo 1 o metodo 2 ) si procede poi a estrarre da Doc ricevuti di magazzino l'autofattura

Seleziono nel Tipo estrazione le Autofatture

Nel documento estratto ci saranno quindi · Nel tipo documento il valore TD17 · Documento emesso da Cessionario\committente

· L'utente provvederŕ a generare il file xml e a inviarlo a SDI

Successivamente lo SDI recapiterŕ all'utente la fattura che se la troverŕ quindi come documento manuale ricevuto. La fattura non andrŕ contabilizzata in quanto giŕ presente sia sul registro delle fatture che sul registro degli acquisti

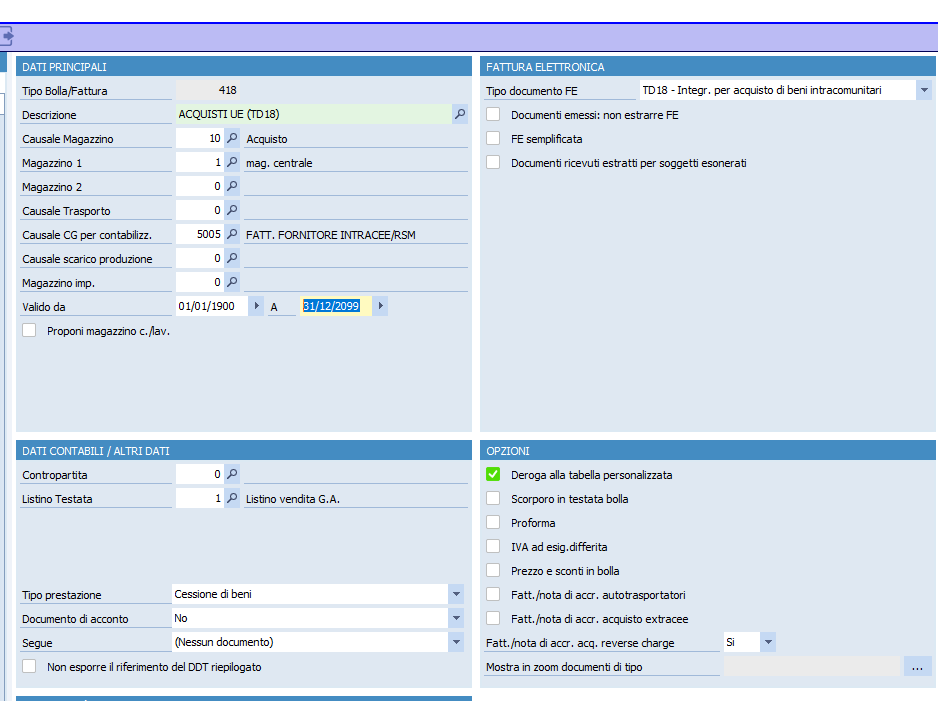

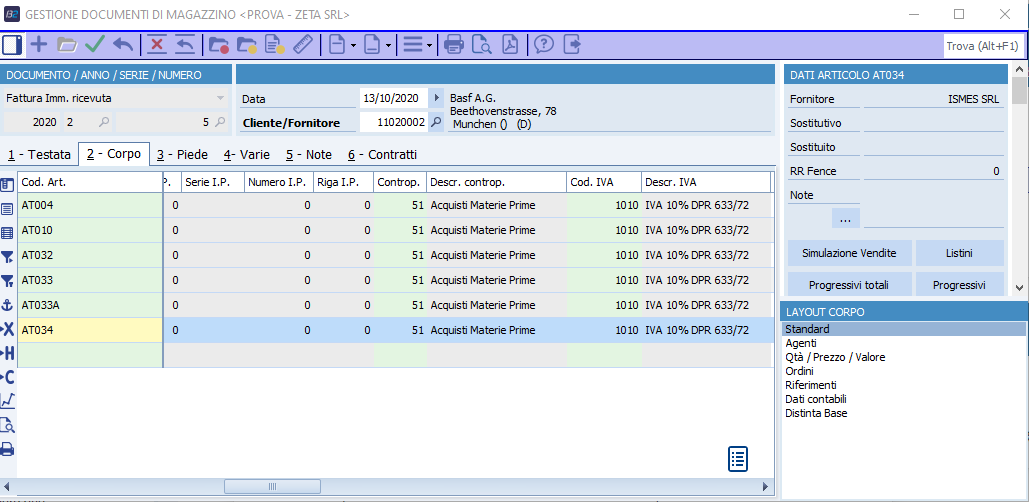

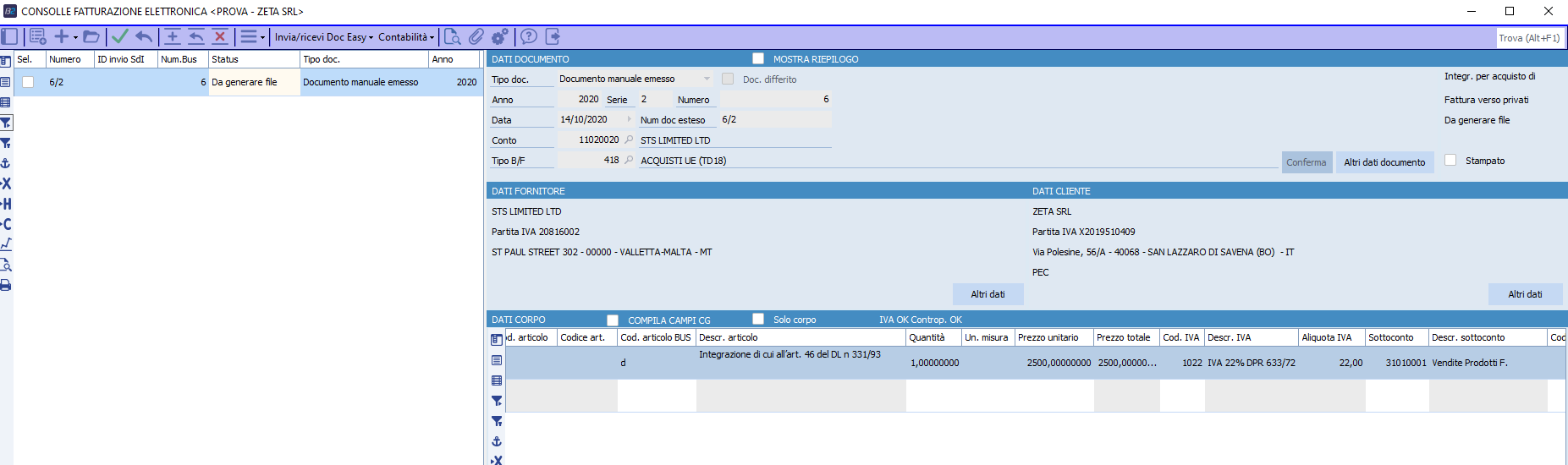

6.3.3 Autofattura\Integrazione per acquisti di beni intracomunitari (TD18) I soggetti passivi IVA che effettuano acquisti di beni e servizi da altri soggetti passivi dell'UE devono adottare il meccanismo del reverse charge annotando la fattura sia sul registro degli acquisti che sul registro delle fatture emesse . Il soggetto passivo IVA italiano acquirente, č tenuto: · Ad applicare l'imposta mediante l'integrazione della fattura ricevuta dal fornitore UE, secondo le disposizioni di cui all'art. 46 del DL n 331/93; · Ad annotare la fattura estera, debitamente integrata, secondo le disposizioni di cui all'art. 47 del DL n 331/93. 6.3.3.1 Fattura inserita dal modulo magazzino Il procedimento č simile a quanto visto nel paragrafo 6.3.1.2 per i TD16. Per cui da gestione documenti: · Inserisco una fattura immediata con tipo bolla\fattura in cui sia impostato il Tipo documento FE a TD18

· Inserisco nel corpo gli articoli con un codice IVA con aliquota e senza Natura

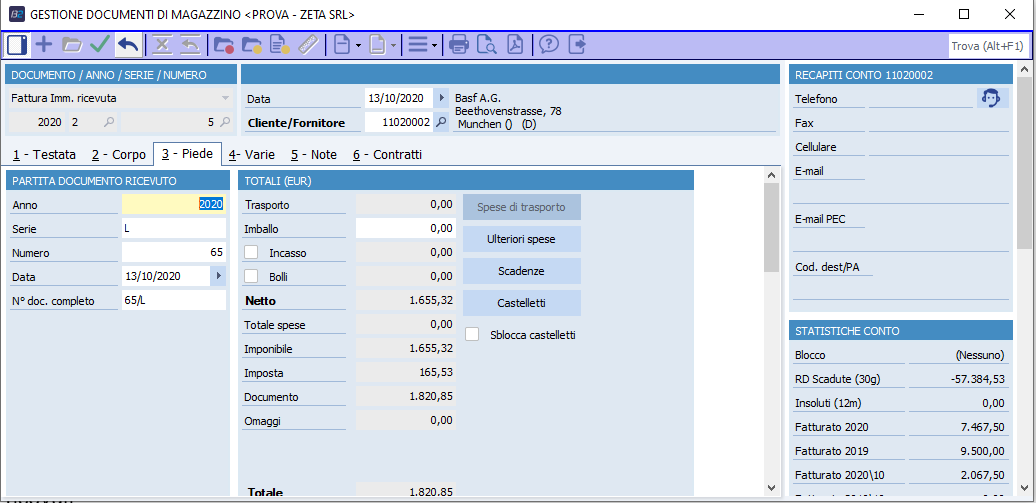

Nei dati piede vanno inseriti i dati della partita e i dati intrastat

La fattura va contabilizzata in modo da attribuire il numero sul registro delle fatture emesse

Successivamente va poi estratto il documento ricevuto da magazzino dalle autofatture di tipo TD16/TD17/TD18/TD19

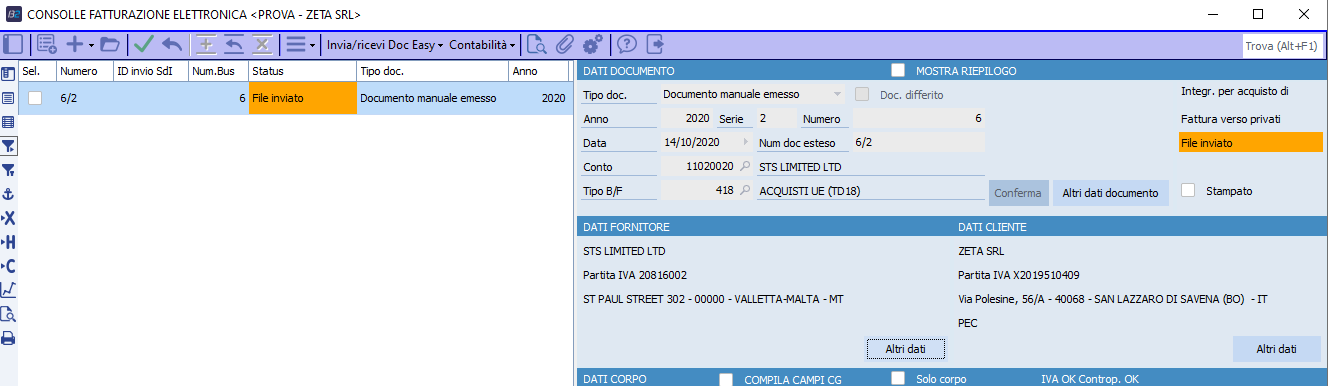

Va generato il file e inviato a sdi e sul documento lo Status sarŕ File inviato

Viene poi recapitato al mittente da SDI e quindi l'utente se la troverŕ anche tra le i documenti manuali ricevuti

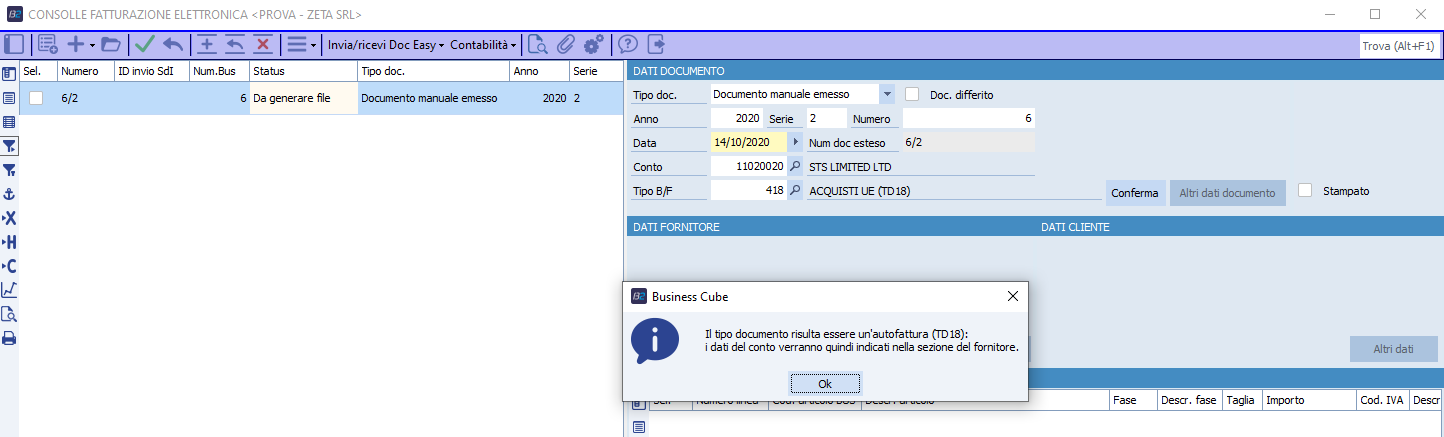

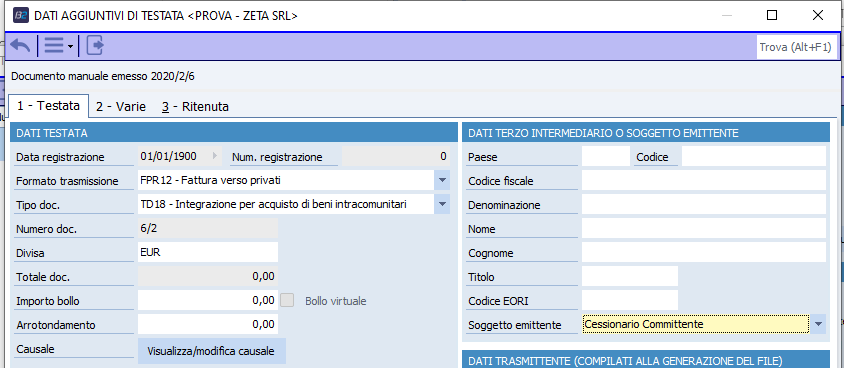

6.3.3.2 Inserimento autofattura TD18 da consolle Fattura elettronica Nel caso in cui l'utente registri le fatture senza passare dal modulo del magazzino dovrŕ provvedere a inserire manualmente da consolle fattura elettronica l'autofattura da inviare allo SDI. Nel caso di fatture ricevute da fornitore estero l'utente riceverŕ una fattura analogica e non elettronica DA consolle FE dovrŕ pertanto inserire un Documento manuale emesso indicando · Il conto del fornitore UE; · un tipo bolla\fattura con associato un documento FE TD18; · il numero del documento da comunica a SDI nel campo Numero documento esteso. Secondo le direttive della guida alla fatturazione elettronica č bene utilizzare una numerazione ad hoc per le autofatture TD18; · indicare nel blocco Fatture collegate (2.1.6) l'IdSdI della fattura del fornitore se questa č stata recapitata tramite SDI Il programma chiederŕ conferma all'inserimento del fornitore indicato nel cedente

Accertarsi che nel soggetto emittente ci sia il cessionario\committente

Una volta completata la fattura l'utente genera il file xml e lo invia allo SDI e quindi sarŕ con status Inviato

Successivamente la fattura sarŕ recapitata dallo SDI al soggetto emittente. Questa fattura non dovrŕ essere contabilizzata in quanto giŕ presente in contabilitŕ

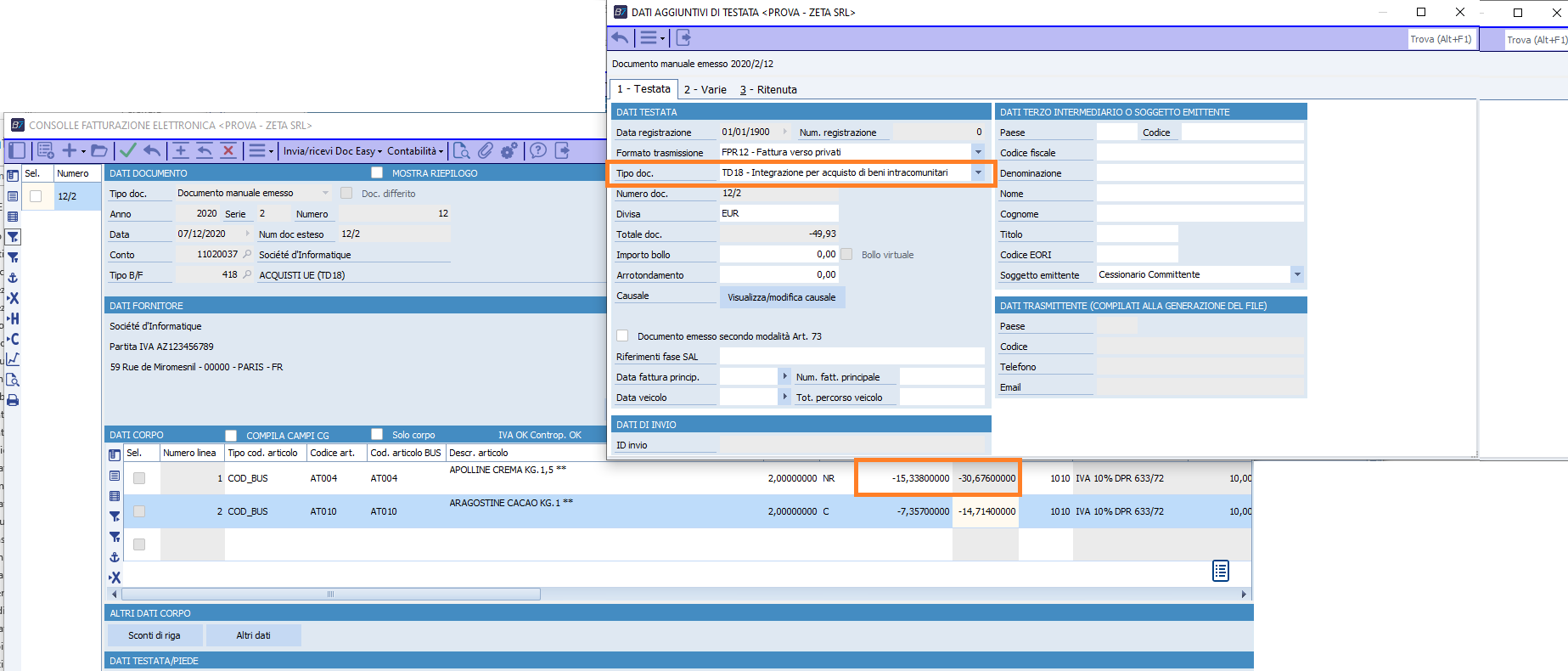

6.3.4 Integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72 (TD19) Si tratta di acquisti di beni che si trovano nel territorio dello stato italiano effettuati da fornitore estero identificato in Italia o che abbia nominato un rappresentante fiscale ma privo di stabile organizzazione. In questo caso il fornitore non disponendo di stabile organizzazione non emette fattura elettronica ma emette una fattura cartacea in regime di inversione contabile. Si tratta di operazioni rilevanti territorialmente ai fini Iva in Italia (riguardanti beni o servizi) per le quali l'imposta č applicata dal cessionario o committente soggetto passivo d'imposta in Italia in quanto il cedente o prestatore č un soggetto passivo d'imposta in altro Paese. Secondo le indicazioni della guida alla fatturazione elettronica pubblicata sul sito dell'AE il tipo TD19 va utilizzato anche per le fatture senza IVA ricevute per acquisti di beni provenienti dalla Repubblica di San Marino e dalla Stato della Cittŕ del Vaticano. Il codice TD19 deve essere utilizzato anche in caso di integrazione/autofattura ex articolo 17 c.2 d.P.R. 633/72 per acquisti da soggetti non residenti di beni giŕ presenti in Italia con introduzione in un deposito IVA (articolo 50-bis, comma 4, lettera c)), oppure per acquisti da soggetti non residenti di beni (o di servizi su beni) che si trovano all'interno di un deposito IVA utilizzando la natura N3.6. I passaggi tecnici da seguire per l'invio di un TD19 allo SDI sono gli stessi visti per il tipo TD18 (paragrafo 6.3.2). Nel campo 2.1.1.3 <Data> della sezione "Dati Generali" del file della fattura elettronica deve essere riportata: · la data di ricezione della fattura emessa dal fornitore UE (o comunque una data ricadente nel mese di ricezione della fattura stessa); · la data di effettuazione dell'operazione con il fornitore Extra-UE o con fornitore residente nella Repubblica di San Marino o nello Stato della Cittŕ del Vaticano, nel caso di emissione dell'autofattura. Indicazione nel campo 2.1.6 dell'IdSdi, attribuito dal Sistema di interscambio, della fattura di riferimento qualora sia stata trasmessa via SDI. Campo 2.1.1.4 Numero: consigliabile adoperare una numerazione progressiva ad hoc. Per le note di accredito ricevute da fornitori a rettifica di fatture in regime di reverse charge in cui non č indicata l'imposta il cessionario quest'ultimo puň integrare la nota di credito ricevuta con il valore dell'imposta utilizzando la medesima tipologia di documento trasmessa allo SDI per integrare la prima fattura ricevuta (ossia nei casi in cui č prevista la trasmissione allo SDI di un documento integrativo o di un'autofattura con i codici da TD16 a TD19), indicando gli importi con segno negativo e non deve utilizzare il documento TD04. Questo č l'esemipo riportato sulla Guida alla FE pubblicata il 23/11/2020 sul sito dell'AE: Esempio: · Il fornitore francese emette (con facoltŕ di trasmissione della stessa tramite SDI) la fattura n. 15 del 5/10/2020 non imponibile di 200 euro per cessione di beni; · il cessionario residente o stabilito in Italia trasmette a SDI il 6/10/2020 un documento TD18 in cui, con riferimento alla fattura n. 15 del 5/10/2020 del francese, č riportato l'imponibile di 200 euro e l'imposta di 44 euro; · il fornitore francese il 3/11/2020 emette (con facoltŕ di trasmissione della stessa tramite SDI), con riferimento alla fattura n. 15 del 05/10/2020, una nota di credito dell'importo di 20 euro; · conseguentemente il cessionario residente o stabilito in Italia puň trasmettere a SDI un documento TD18 rettificativo di quello trasmesso il 6/10/2020, riportando un imponibile di - 20 euro e un'imposta di - 4,4 euro. In Business Cube avremo quindi Inserimento manuale da Consolle FE Si procederŕ a inserire un documento con le seguenti caratteristiche: · Il tipo documento deve essere TD18 · Gli importi devono essere negativi · Nel blocco Fatture collegate ci va il riferimento alla fattura che viene rettificata dalla nota di accredito

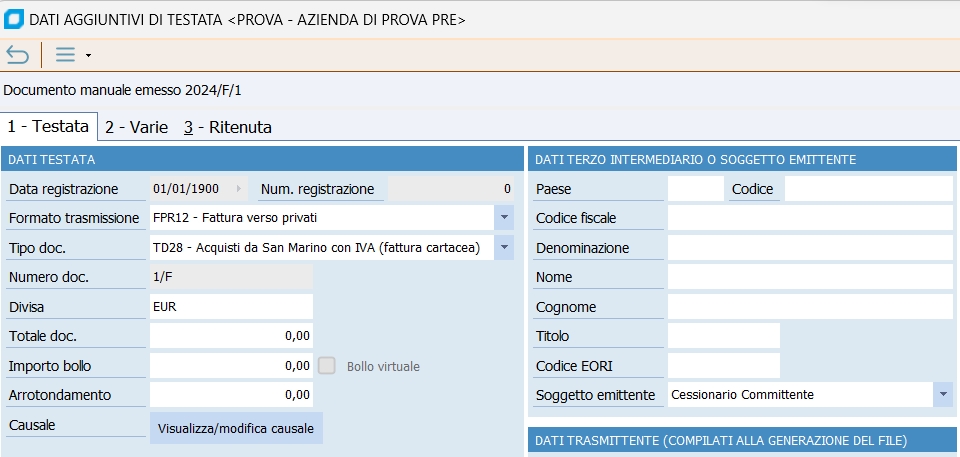

In base al tipo di documento che occorre rettificare, l'Agenzia delle Entrate, ha indicato che occorre riportare la descrizione delle modalitŕ di rettifica delle comunicazioni trasmesse via SDI all'interno dei tipi di documento TD16, TD17, TD18, TD19, TD20, TD21, TD22, TD23, TD26 e TD28.

6.3.6 Schema per codificare i tipi bolla/fattura per gestire le autofatture (TD16/TD17/TD18/TD19)

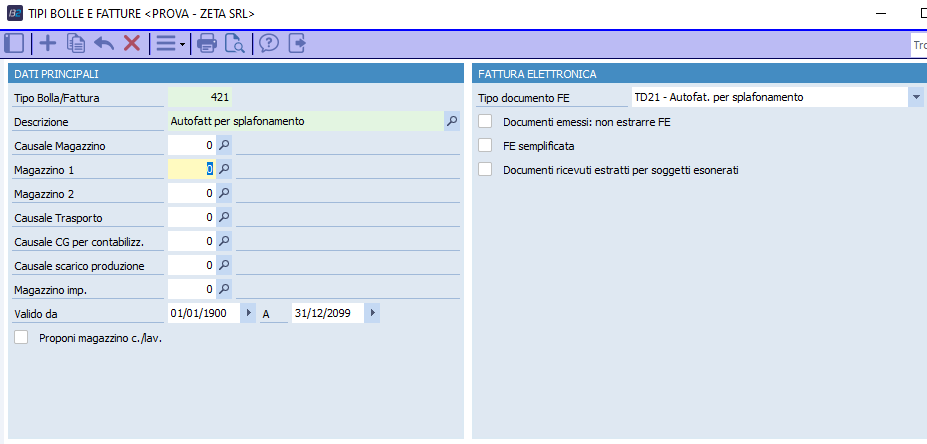

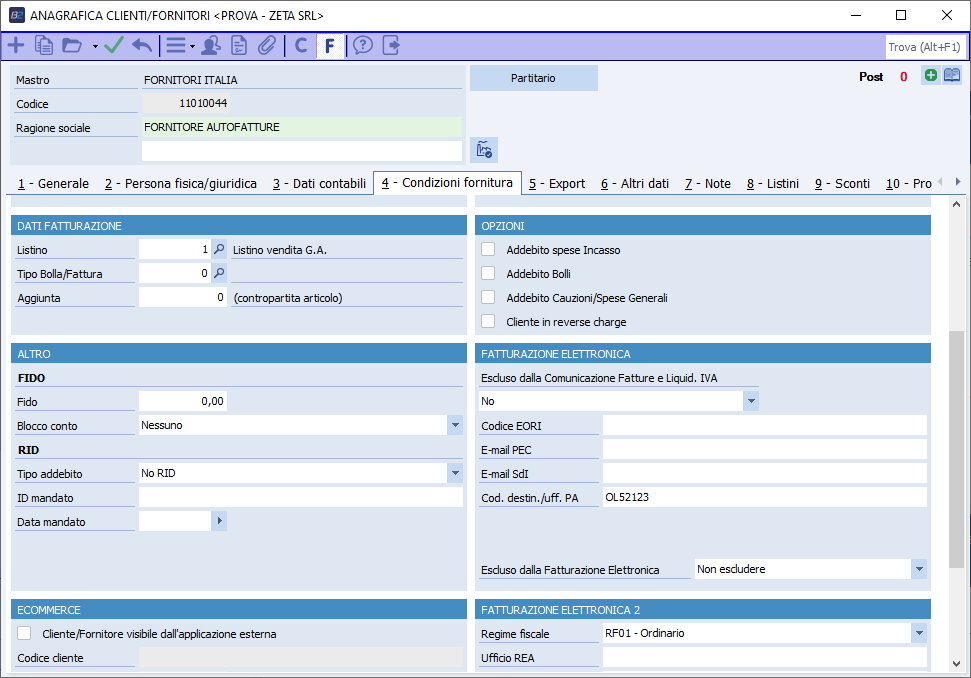

6.4.1 Autofattura per splafonamento (TD21) Lo "splafonamento" č quella circostanza che si verifica quando gli esportatori abituali acquistano beni e servizi senza applicazione dell'Iva oltrepassando il limite del plafond. Per poter utilizzare il c.d. plafond e quindi far sě che sulle proprie fatture d'acquisto non venga addebitata l'IVA fino ad un determinato importo, č necessario: · essere degli esportatori abituali · aver predisposto le lettere d'intento. Si considera esportatore abituale il contribuente che, nell'anno solare precedente, ovvero negli ultimi dodici mesi, abbia registrato cessioni all'esportazione, cessioni intracomunitarie o altre operazioni assimilate, per un ammontare: superiore al 10% del volume d'affari (determinato a norma dell'art. 20 del D.P.R. 633/72); senza tenere conto delle cessioni di beni in transito o depositati nei luoghi soggetti a vigilanza doganale e delle operazioni extraterritoriali di cui all'art. 21, comma 6-bis del D.P.R. 633/72. L'art. 8, comma 2, del D.P.R. 633/72, prevede che i soggetti che effettuano esportazioni, operazioni assimilate, servizi internazionali, cessioni intracomunitarie ed operazioni assimilate, possono effettuare acquisti di beni, diversi dai fabbricati e dalle aree edificabili, e di servizi senza applicazione dell'IVA, previo rilascio ai propri fornitori (per gli acquisti interni) o in dogana (per le importazioni) della c.d. "dichiarazione di intento". L'acquisto di beni e servizi senza applicazione dell'IVA in misura eccedente il plafond disponibile, puň essere sanato attraverso la procedura del ravvedimento operoso. L'Agenzia delle Entrate č intervenuta su tale argomento in diversi documenti di prassi dai quali č emerso che si possono desumere tre possibilitŕ a disposizione dell'esportatore abituale per procedere alla regolarizzazione dello splafonamento: · la prima alternativa č quella di richiedere al proprio fornitore, l'emissione di una nota di variazione in aumento per l'importo dell'Iva che avrebbe dovuto essere applicata all'acquisto effettuato oltre i limiti del plafond; · la seconda alternativa č quella di emettere un' autofattura in relazione all'acquisto indebitamente effettuato senza Iva; La seconda scelta č quella piů corretta professionalmente in quanto non coinvolge il fornitore e il cessionario provvede da solo a regolarizzare la posizione IVA. Operativamente l'utente dovrŕ quindi: · creare un codice tipo bolla\fattura con tipo documento FE TD21. Essendo il TD21 un documento con natura contabile non č necessario indicare né la causale di magazzino né il codice del magazzino

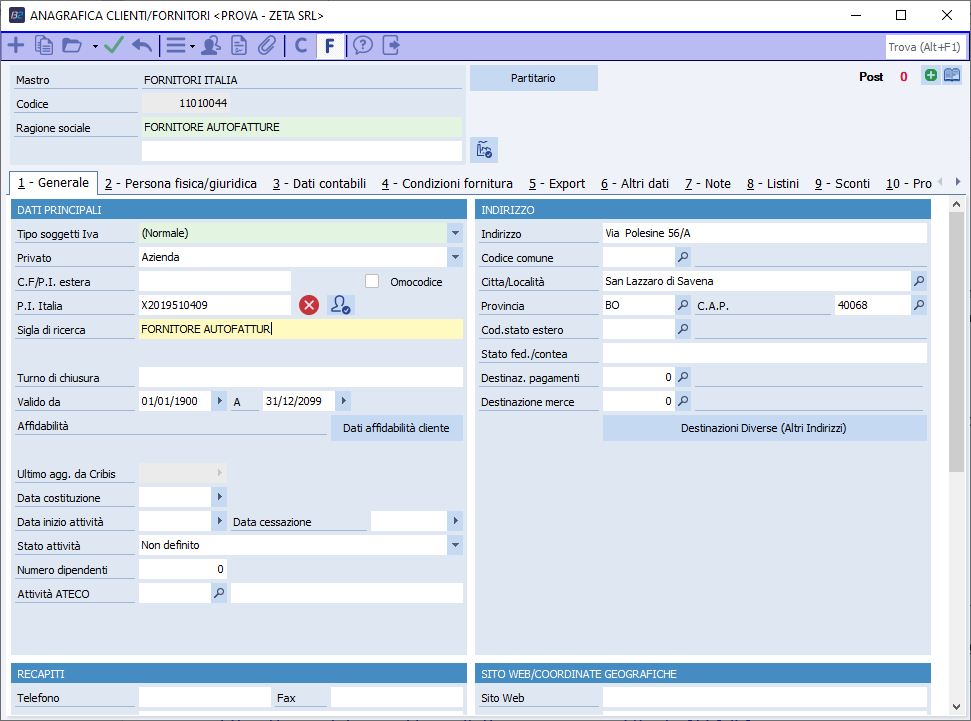

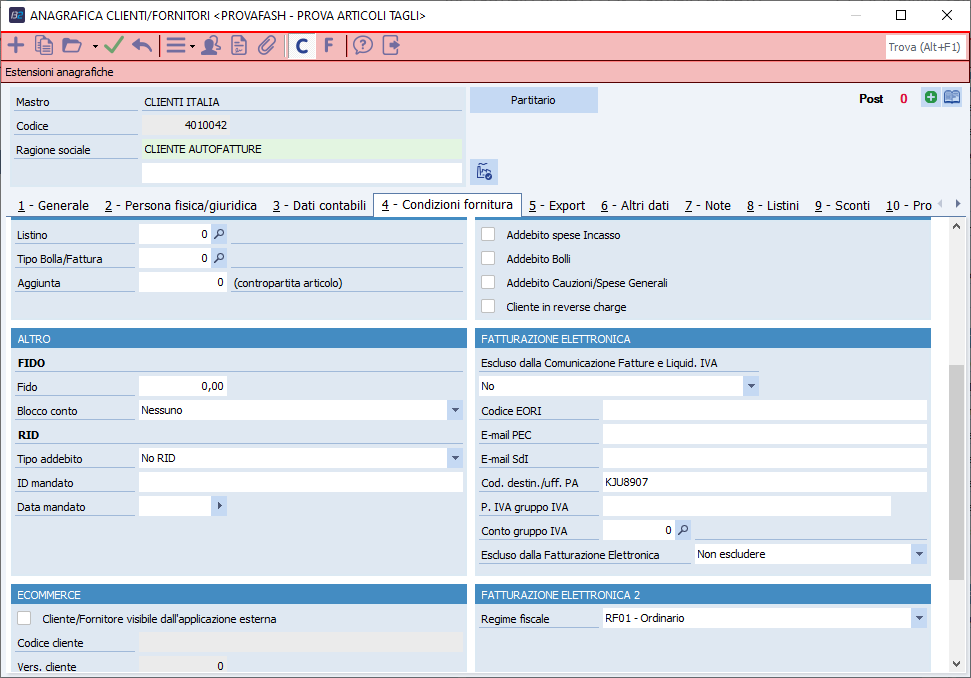

· Creare un fornitore con l'indicazione della partita IVA e del regime IVA della ditta e indicare anche il codice destinario SDI

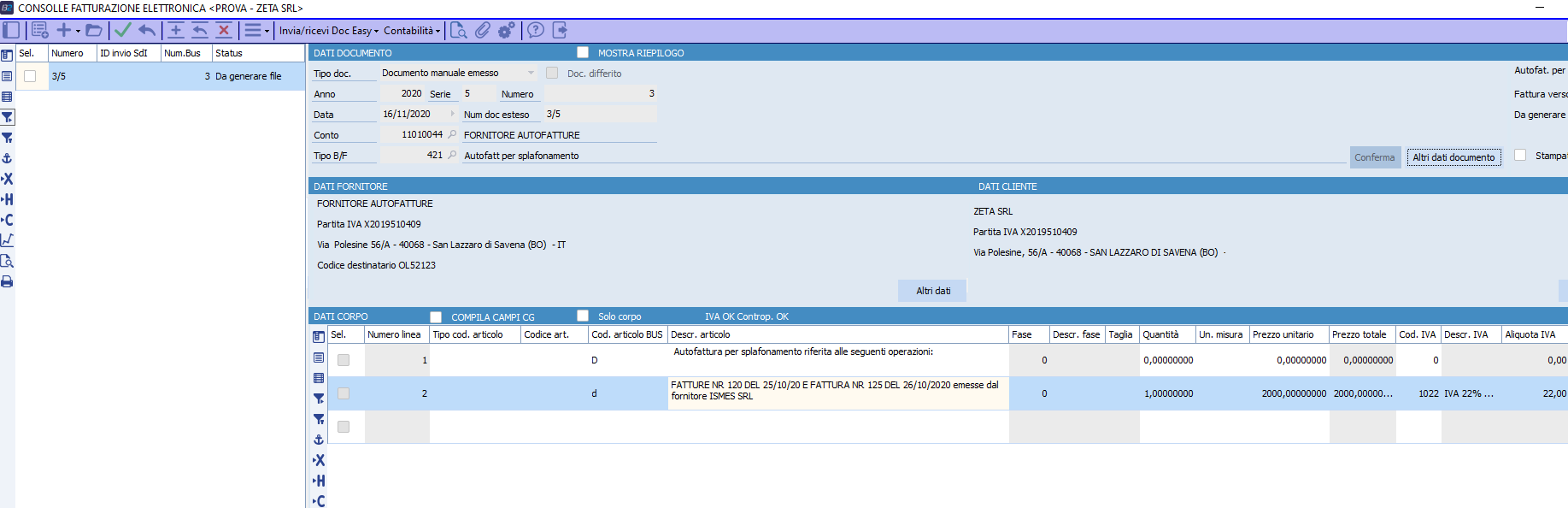

· Inserire da Consolle Fattura elettronica utilizzando le procedure utilizzabili per regolarizzare lo "splafonamento", riportate nella risoluzione 16/E del 6 febbraio 2017. · L'utente puň emettere un'autofattura per ogni singola operazione di splafonamento oppure un'unica autofatture riepilogativa per piů operazioni di splafonamento.

Da consolle fattura elettronica: · inserire un documento manuale emesso. Secondo la guida dell'AE va creata una numerazione ad hoc · intestarlo al conto FORNITORE AUTOFATTURE · inserire il codice tipo bolla\fattura con tipo documento FE TD21 · nel corpo del documento inserire il riferimento al fornitore, al numero progressivo delle fatture ricevute e l'ammontare eccedente il plafond e l'imposta · Nel campo 2.1.1.3 <Data>: data di effettuazione dell'operazione di regolarizzazione · Nel campo importo va indicato l'importo eccedente il plafond · Nel campo imposta va indicata l'imposta che avrebbe dovuto essere applicata

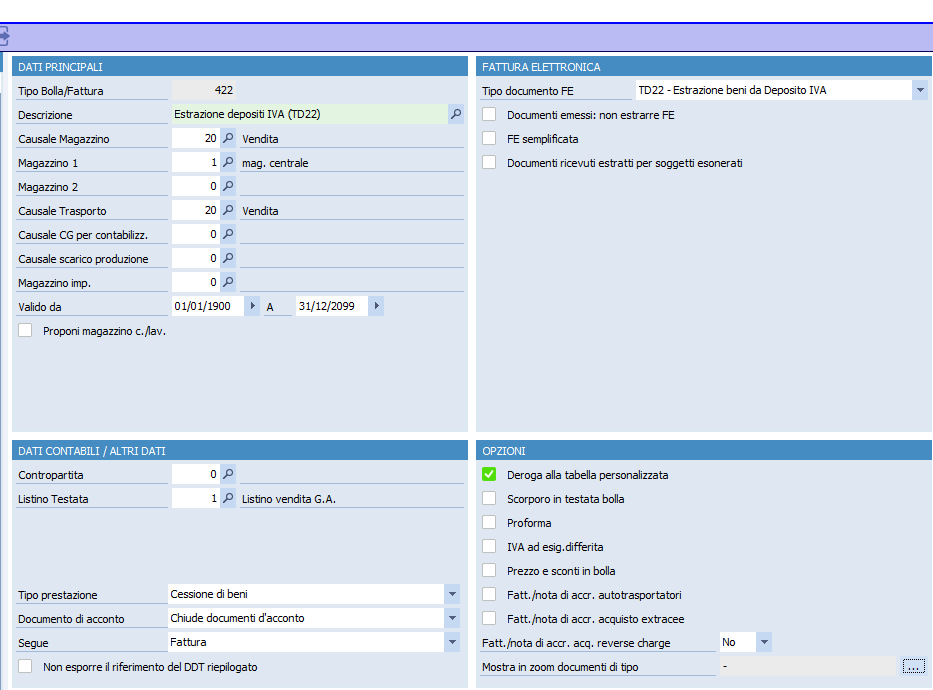

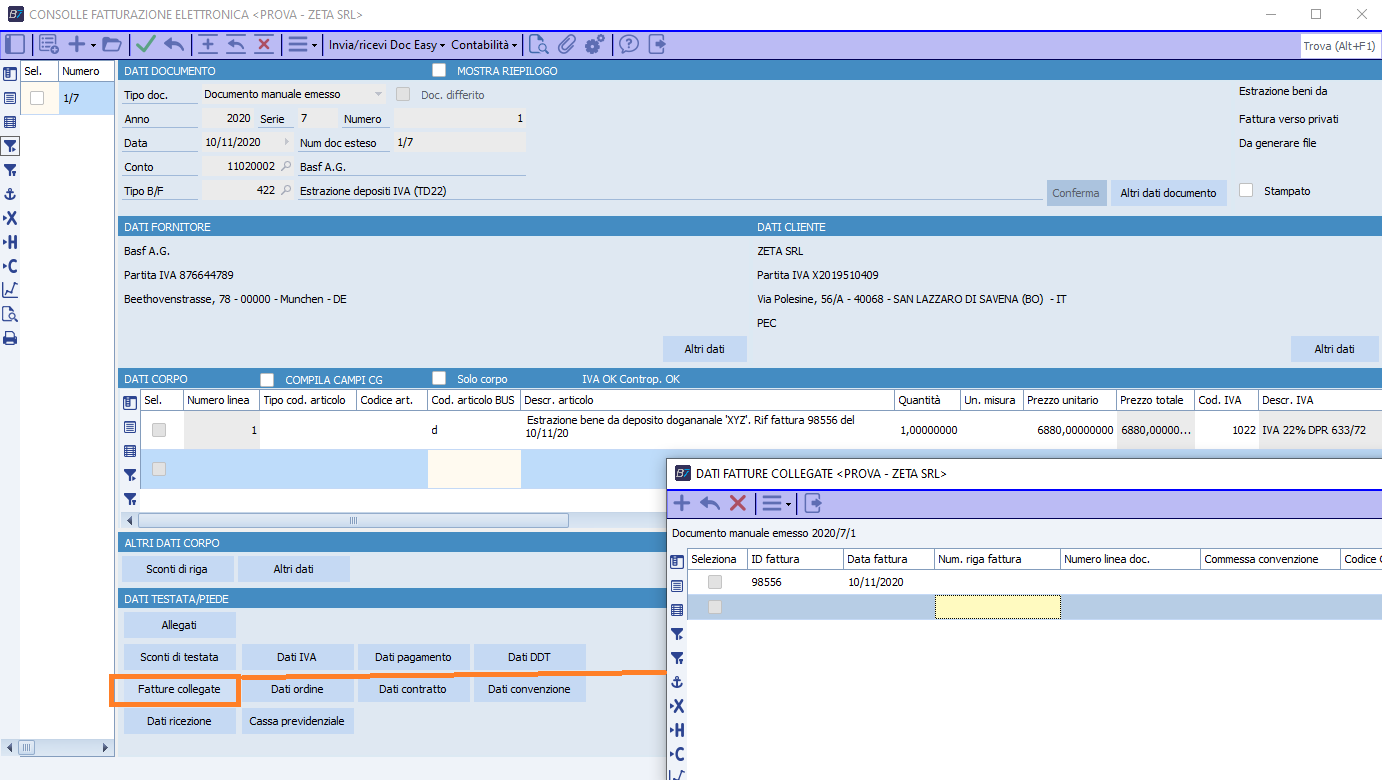

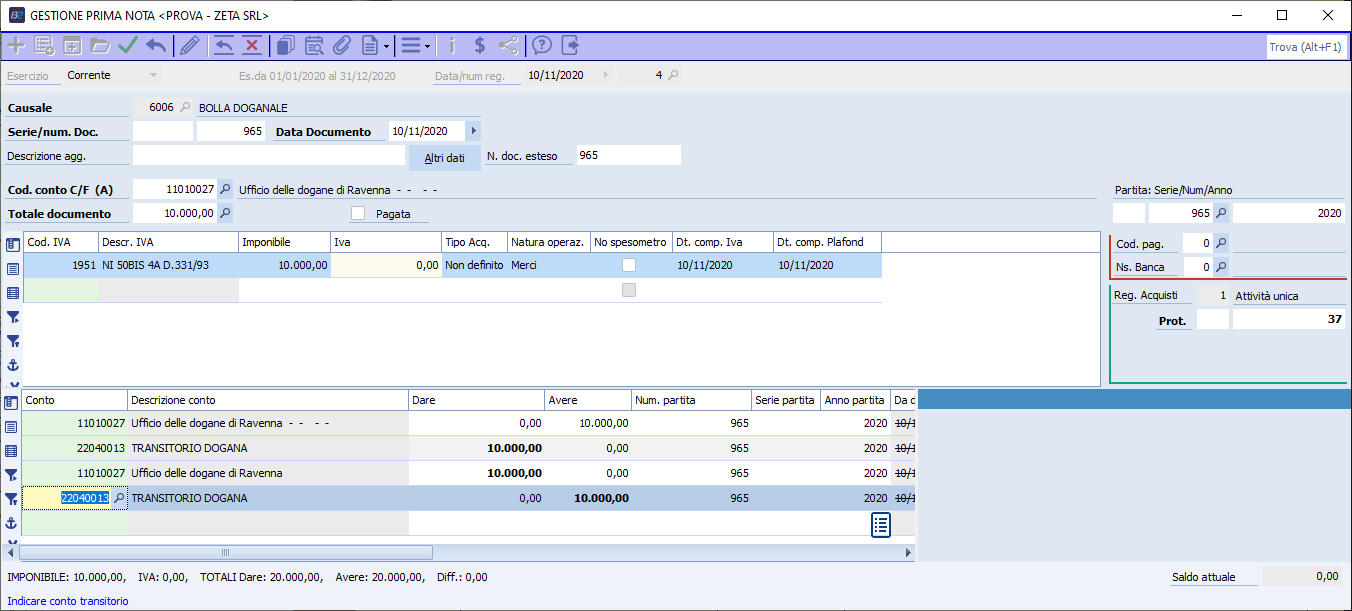

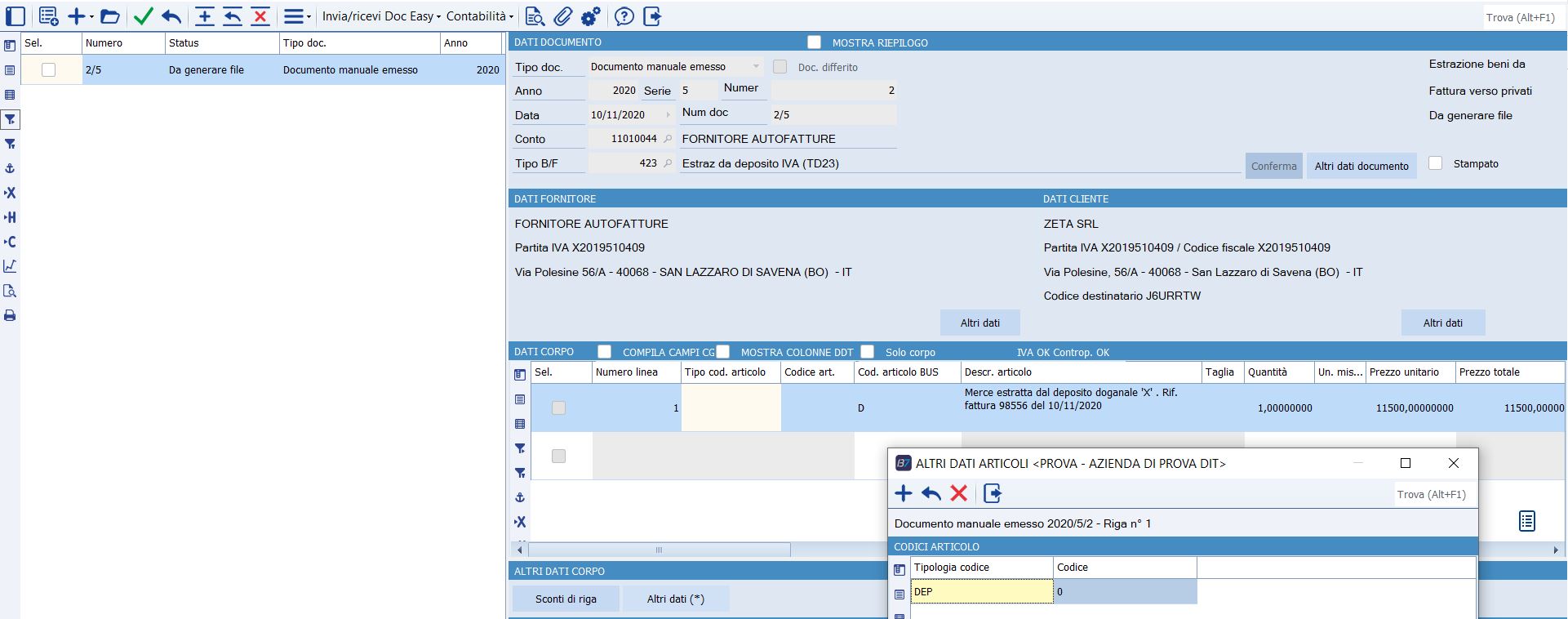

L'utente provvederŕ quindi: 1. a inviare la fattura cosě generata a SDI 2. registrare l'autofattura sul registro degli acquisti 3. versare la maggiore imposta, le sanzioni e gli interessi in F24 4. annotare la maggiore imposta a debito nel quadro VE25 e VL30, sia nel campo 2 e campo 3 della dichiarazione IVA annuale 6.4.2 Estrazione beni dal deposito IVA (TD22, TD23) Tra i nuovi tipi di documento previsti dalla nuova versione del tracciato 1.6 vi sono le fatture per estrazione dei beni dai Depositi IVA e cioč : · TD22- estrazione beni da Deposito IVA · TD23 estrazione beni da Deposito IVA con versamento dell'IVA I depositi fiscali ai fini IVA o Depositi IVA, regolati dall' art. 50-bis del d.l. 30 agosto 1993, n. 33 sono un luogo fisico del territorio italiano abilitati a ricevere per la custodia beni nazionali, comunitari o immessi in libera pratica che, successivamente, sono destinati ad essere ceduti in Italia o in altro Stato membro dell' U.E. ovvero fuori dal territorio dell' U.E. La definizione di deposito IVA la possiamo trovare nella circolare 24 marzo 2015, n. 12/E per la quale "I depositi IVA sono luoghi fisici situati nel territorio dello Stato italiano all' interno dei quali la merce vene introdotta, staziona, e poi viene estratta. Dal punto di vista fiscale, i depositi IVA ... consentono che, per determinate operazioni, l' IVA, ove dovuta, sia assolta dall' acquirente finale solo al momento dell' strazione dei beni, con il meccanismo dell' inversione contabile c.d. "reverse charge"" (circolare 24 marzo 2015, n. 12/E). In merito alla disciplina in esame, occorre rilevare che il bene estratto dal deposito IVA vi č stato in genere introdotto per effetto di una importazione e, quindi, l'operazione originaria č stata documentata mediante una bolletta doganale, non risultando soggetta, per espressa previsione dell'articolo 1, comma 3-bis, del d.lgs. n. 127 del 2015, all'obbligo di fatturazione elettronica né alla comunicazione dei dati relativi alle operazioni effettuate e ricevute. Le successive cessioni del bene avvenute all'interno del deposito – seppur non imponibili ai fini IVA per effetto di quanto disposto dal citato articolo 50-bis, del DL n. 331/1993 – devono, invece, essere documentate con fattura (si veda la citata circolare n. 12/E del 2015, punto 5.2.1, su quando ciň possa non avvenire), la quale sarŕ: · elettronica via SdI qualora entrambe le parti siano soggetti passivi residenti · Analogica quando una delle due parti č un soggetto non residente I due tipi di documento previsti dal tracciato riflettono due modi diversi di assolvere l'IVA quando si estraggono beni dal deposito IVA Possiamo distinguere due principali casistiche: 1. Estrazione di beni oggetto di acquisto intracomunitario: 2. Estrazione di beni da utilizzare o in esecuzione di atti di commercializzazione 6.4.2.1 Estrazione beni da deposito IVA (TD22) E' il caso ad esempio di estrazione beni da deposito IVA in seguito ad acquisto intracomunitario. In questo caso l'operatore registra la fattura del fornitore Intra senza applicazione dell'imposta in base all'art 50-bis del DL 331/1993 Chi estrae i beni dal deposito IVA deve emettere un'autofattura secondo le inicazioni della circolare 14/E del 2019. Secondo gli aggiornamenti della Guida alla FE del 23/11/2020 : 1. Nei "Dati del cedente/prestatore" dovrŕ indicare : a. nel caso in cui chi estrare i beni č lo stesso soggetto che li ha immessi i dati del fornitore estero con l'indicazione del paese di residenza; b. Nel caso di (estrazione effettuata da soggetto diverso da quello che ha introdotto i beni): dati del cedente (estero o residente) con l'indicazione del paese di residenza, relativi all'acquisto immediatamente precedente l'estrazione dal deposito 2. Campo cessionario/committente: identificativo IVA di colui che effettua l'estrazione 3. Qualora l'estrazione dal deposito IVA non riguardi i carburanti: a. va utilizzato il blocco 2.2.1.3 "CodiceArticolo" ed b. inserito nel campo 2.2.1.3.1 "CodiceTipo" il valore "DEP" e c. nel campo 2.2.1.3.2 "CodiceValore" il valore "0" Dal punto di vista di Business Cube : · codificare un nuovo tipo di bolla\fattura in cui nel tipo documento FE sia indicato TD22- Estrazione beni da deposito IVA · verificare che sia stato codificato un conto FORNITORE AUTOFATTURE con la partita IVA della ditta Esempio: Fattura per acquisto per € 6.000 da fornitore UE di beni che vengono immessi in deposito IVA. L'acquirente provvederŕ a registrare la fattura sia sul registro degli acquisti che sul registro delle fatture senza applicazione dell'imposta Registrazione fattura fornitore UE

Supponendo che durante lo stazionamento del deposito i beni siano oggetto di lavorazione per un valore di € 800 e il soggetto che ha immesso i beni sia anche il soggetto provvede a estrarli. In questo caso dovrŕ integrare la fattura ricevuta per il valore dei servizi resi registrarla sia nel registro delle fatture emesse che nel registro degli acquisti. All'atto dell'estrazione emetterŕ autofattura per il valore dei beni estratti e la registrerŕ sia nel registro delle fatture emesse che nel registro degli acquisti Per cui: · Documento manuale emesso · Dati del cedente: 1. Nel caso di estrazione effettuata dallo stesso soggetto che ha introdotto i beni): i dati del cedente (residente o estero) con l'indicazione del paese di residenza in relazione all'acquisto senza applicazione dell'IVA connesso all'introduzione dei beni nel deposito; 2. Nel caso di estrazione effettuata da soggetto diverso da quello che ha introdotto i beni): i dati del cedente (residente o estero) con l'indicazione del paese di residenza relativi all'acquisto immediatamente precedente l'estrazione dal deposito. · Il tipo bolla\fattura deve avere come tipo FE il codice TD23 · Nel corpo dovrŕ specificare il deposito dal quale la merce č estratta · Nel campo 2.1.1.3 <Data> della sezione "Dati Generali" del file della fattura elettronica deve essere riportata la data di estrazione. · Indicazione nel campo 2.1.6. dei riferimenti del documento, emesso senza applicazione dell'IVA che certifica l'acquisto immediatamente precedente all'estrazione (la fattura, oppure, in caso di acquisto da soggetto extra-comunitario di beni all'interno del deposito, l'autofattura). In tutti i casi in cui la fattura di riferimento sia passata via SDI, occorre indicare nel campo 2.1.6 l'IdSdi attribuito dal Sistema di interscambio alla fattura ricevuta. · Campo 2.1.1.4 Numero: si consiglia di adoperare una numerazione progressiva ad hoc. · Indicazione dell'imponibile presente nel documento che certifica l'acquisto precedente all'estrazione dei beni dal deposito IVA (la fattura, oppure, in caso di acquisto da soggetto extra-comunitario di beni all'interno del deposito, l'autofattura) e la relativa imposta calcolata dal cessionario. L'imponibile e la relativa imposta devono essere aumentati in funzione del valore delle prestazioni di servizi effettuate sui beni all'interno del deposito. Nel caso si utilizzi il plafond in fase di estrazione dei beni disponibile indicare il codice Natura N3.5. Estrazione dei beni da deposito IVA

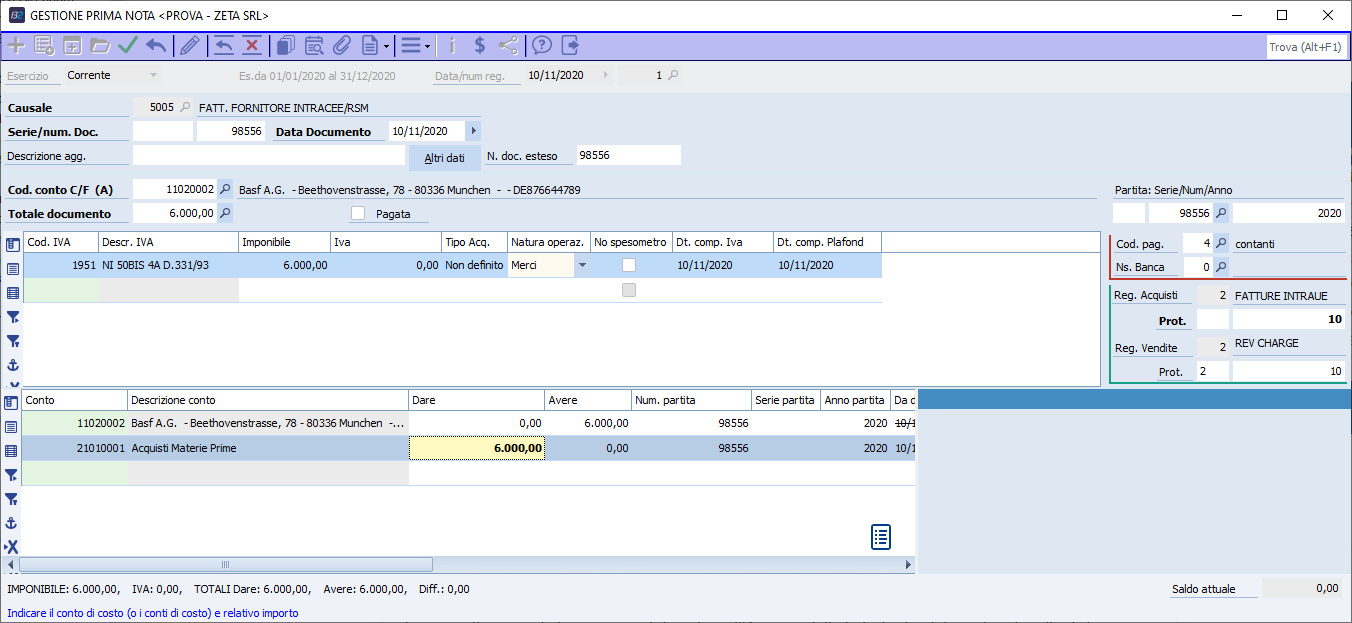

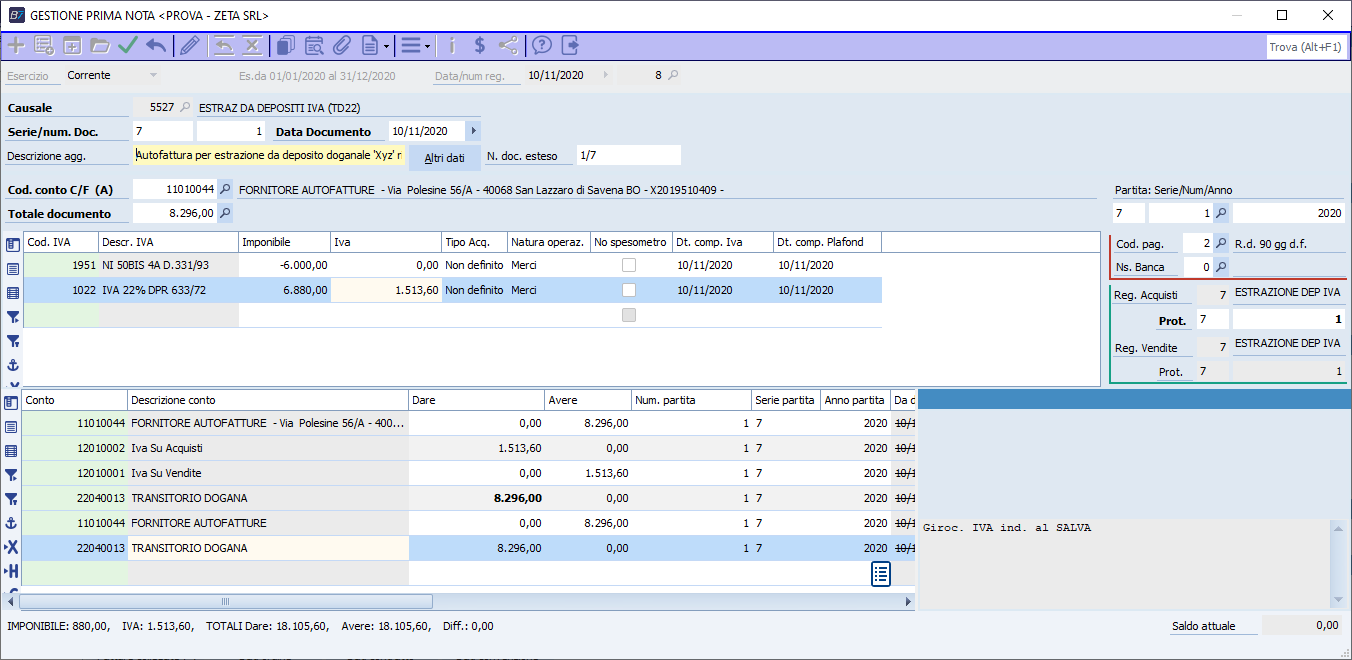

L'autofattura va registrata sia nel registro degli acquisti che nel registro delle fatture. Per non duplicare il valore dell'imponibile della merce giŕ rilevato con la registrazione della fattura dal fornitore Intra č necessario stornare la quota relativa all'imponibile del codice IVA utilizzato nella precedente registrazione Registrazione autofattura

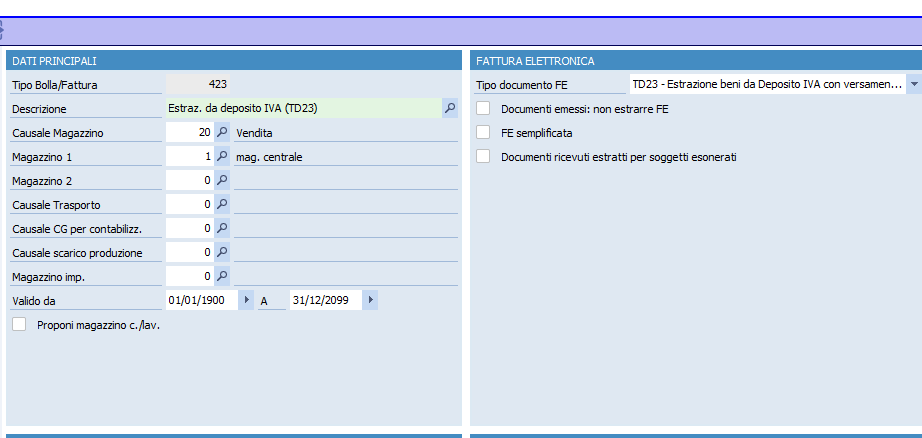

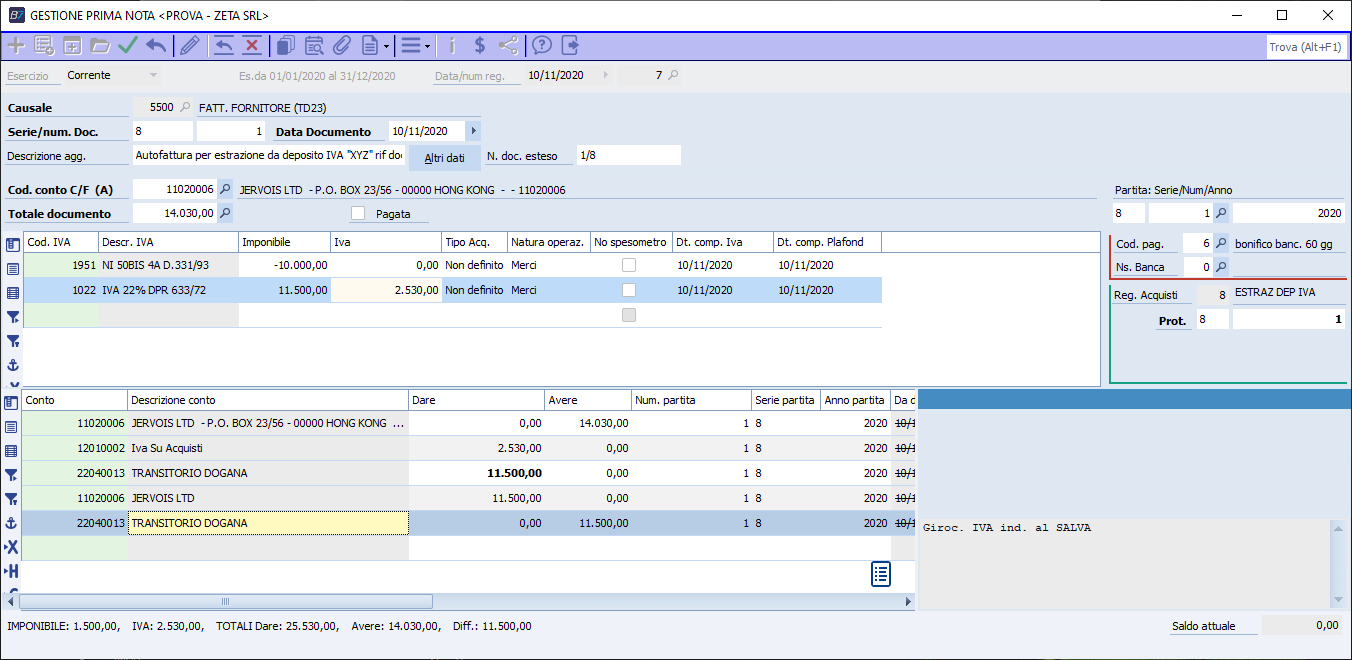

Contabilmente il conto Fornitore andrŕ chiuso con il conto Transitorio Questa registrazione non va comunicata in esterometro Per cui riepilogando gli adempimenti in caso di estrazione dei beni dal deposito IVA: – integrazione della fattura di acquisto (giŕ annotata nel registro IVA degli acquisti) con il valore dei servizi resi; – annotazione dell' integrazione nel registro IVA delle fatture entro 15 giorni, con riferimento alla data dell' estrazione; – annotazione dell' integrazione nel registro IVA degli acquisti entro il mese successivo a quello dell' estrazione. 6.4.2.2 Estrazione beni da deposito IVA con pagamento dell'IVA (TD23) Nel caso di estrazione di beni da utilizzare o in esecuzione di atti di commercializzazione gli adempimenti sono i seguenti: – emissione di autofattura con i dati identificativi del deposito; – versamento dell'imposta, non compensabile; – annotazione dell'autofattura nel registro IVA degli acquisti e dei dati relativi al versamento. Il soggetto che estrae beni da deposito IVA dovrŕ emettere autofattura che andrŕ registrata nel registro degli acquisti. Ricordiamo che l'IVA non č compensabile e va versata utilizzando il modello F24. Il versamento sarŕ fatto dal gestore del deposito in nome e per conto del soggetto che estrae la merce. Per gestire questa casistica sarŕ necessario quindi · Creare un tipo bolla fattura in cui nel tipo documento FE ci sia TD23

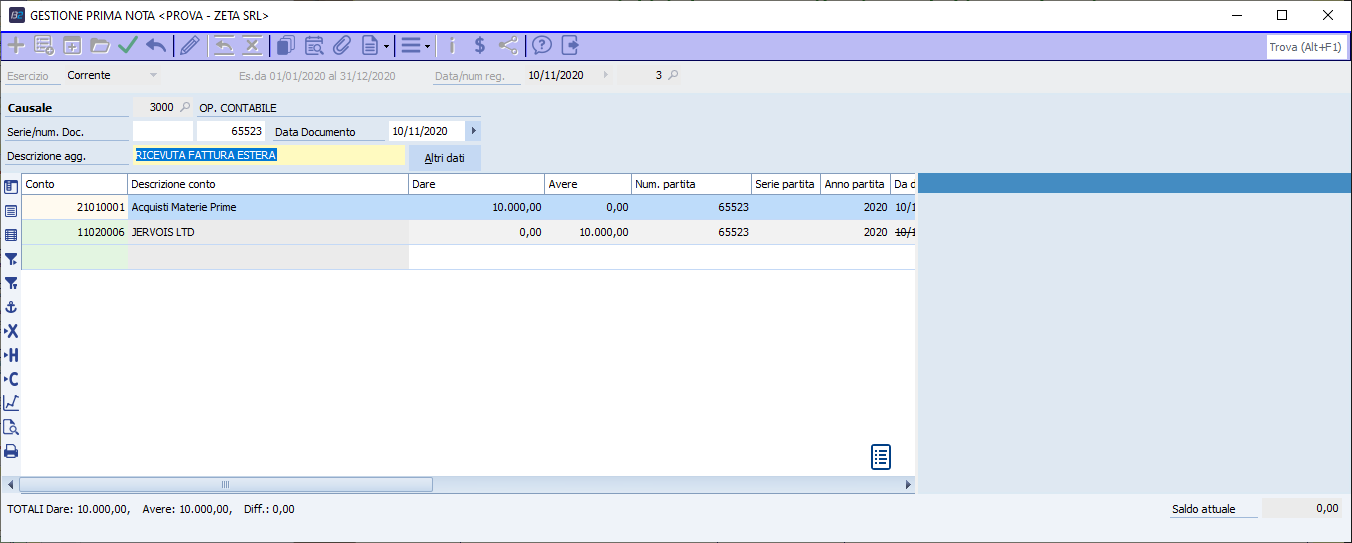

· Creare un'autofattura da Consolle fattura elettronica con questo tipo bolla\fattura · registrare l'autofattura sul registro degli acquisti Esempio Importazione di beni non comunitari per un valore di € 10.000 che vengono immessi in deposito IVA. Successivamente sulle merci in deposito vengono eseguite delle lavorazioni per un valore di 1.500. Il soggetto che estrae le merci č lo stesso che le ha immesse Registrazione fattura estera L'utente registra il costo in contabilitŕ e il debito verso il fornitore estero

Registrazione bolla doganale La merce viene immessa nel deposito IVA e quindi č non imponibile art 50 bis c.4.a DL 331/93

Estrazione beni dal deposito IVA L'operatore che ha immesso i beni č anche l'operatore che provvede all'estrazione degli stessi. Dovrŕ emettere autofattura per il valore dei beni che č il valore di acquisto + il valore delle lavorazione eseguite durante la giacenza dei beni.

· Documento manuale emesso · Dati del cedente: 1. Nel caso di estrazione effettuata dallo stesso soggetto che ha introdotto i beni): i dati del cedente (residente o estero) con l'indicazione del paese di residenza in relazione all'acquisto senza applicazione dell'IVA connesso all'introduzione dei beni nel deposito; 2. Nel caso di estrazione effettuata da soggetto diverso da quello che ha introdotto i beni): i dati del cedente (residente o estero) con l'indicazione del paese di residenza relativi all'acquisto immediatamente precedente l'estrazione dal deposito. · Il tipo bolla\fattura deve avere come tipo FE il codice TD23 · Nel corpo dovrŕ specificare il deposito dal quale la merce č estratta · Specificare la tipologoia DEP e valore 0 nel codice articolo · Nel campo 2.1.1.3 <Data> della sezione "Dati Generali" del file della fattura elettronica deve essere riportata la data di estrazione. · Indicazione nel campo 2.1.6. dei riferimenti del documento, emesso senza applicazione dell'IVA che certifica l'acquisto immediatamente precedente all'estrazione (la fattura, oppure, in caso di acquisto da soggetto extra-comunitario di beni all'interno del deposito, l'autofattura). In tutti i casi in cui la fattura di riferimento sia passata via SDI, occorre indicare nel campo 2.1.6 l'IdSdi attribuito dal Sistema di interscambio alla fattura ricevuta. · Campo 2.1.1.4 Numero: si consiglia di adoperare una numerazione progressiva ad hoc. · Indicazione dell'imponibile presente nel documento che certifica l'acquisto precedente all'estrazione dei beni dal deposito IVA (la fattura, oppure, in caso di acquisto da soggetto extra-comunitario di beni all'interno del deposito, l'autofattura) e la relativa imposta calcolata dal cessionario. L'imponibile e la relativa imposta devono essere aumentati in funzione del valore delle prestazioni di servizi effettuate sui beni all'interno del deposito. Nel caso si utilizzi il plafond in fase di estrazione dei beni disponibile indicare il codice Natura N3.5. · Campo 2.1.1.4 Numero: si consiglia di adoperare una numerazione progressiva ad hoc.

Contabilizzazione autofattura TD23 Successivamente l'utente contabilizza la fattura sul registro degli acquisti per l'importo del valore dichiarato all'atto dell'estrazione Il valore dell'imponibile deve essere il valore dei servizi effettuati sulla merce in quanto il valore di acquisto č giŕ stato registrato con la bolla doganale

Contabilmente il conto Fornitore autofatture sarŕ chiuso con il conto TRANSITORIO. La differenza sarŕ il debito da rimborsare al Deposito IVA per il versamento dell'IVA. 6.4.3 fattura differita di cui all'art. 21, comma 4, terzo periodo lett. b) (TD25) Il tipo documento in esame fa riferimento a quella che nella prassi commerciale č denominata fattura "super differita".

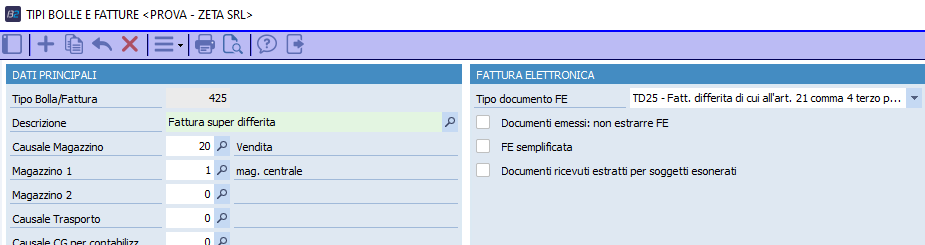

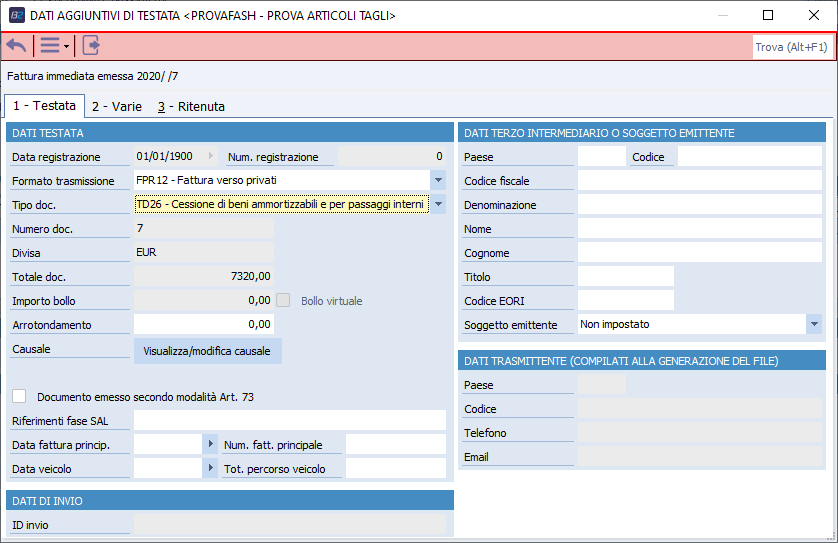

Per avvalersi della fatturazione super differita č necessaria l'effettuazione di un'operazione triangolare interna. Per le operazioni triangolari interne, l'ultimo periodo del comma 4 dell'articolo 21 del Dpr 633/1972 stabilisce che il promotore della triangolazione puň emettere la fattura a favore del proprio cliente entro la fine del mese successivo a quello di consegna o spedizione dei beni. Per cessione triangolare (articolo 21, comma 4, del Dpr 633/1972 e circolare 288/E/1998) si intende la cessione di beni che da un primo cedente (A) vengono consegnati o spediti, anziché al cessionario-secondo cedente (B), direttamente a terzi (C), a seguito di disposizioni del cessionario stesso, per avere quest'ultimo a sua volta ceduto i beni medesimi a (C). Per quanto riguarda la fatturazione da (A) a (B), si applicano le regole previste per la fatturazione immediata o differita, mentre per la cessione di beni effettuata dal secondo cedente (B) a terzi (C), č possibile emettere la fattura entro la fine del mese successivo a quello della consegna o spedizione dei beni. E' una modalitŕ usata in alcune tipologie di commercio elettronico e acquisti su internet o per le aziende che non vogliono tenere molte scorte a magazzino (vedi il modulo "drop shipping"). In Businnes Cube va creato un codice tipo bolla\fattura in cui nel campo Tipo documento FE ci sia TD25

Segue poi il procedimento ordinario di fatturazione ed estrazione dati per l'invio da consolle fattura elettronica. Per il differimento le condizioni sono le seguenti: · la cessione, con passaggio dei beni da (A) verso (C), senza il transito presso (B), deve risultare da atto scritto, anche sotto forma di ordine commerciale; · la cessione deve risultare dal documento di trasporto o simili da cui si evinca che la consegna a (C) č fatta su disposizione di (B); · il comportamento di fatto dei contribuenti deve essere conforme alla fattispecie legislativa in esame. 6.4.4 Cessione di beni ammortizzabili e per passaggi interni (ex art.36 DPR 633/72) (TD26) 4La previsione di questo tipo di documento va vista nell'ottica della semplificazione nella compilazione dei dati per la dichiarazione IVA annuale che sarŕ predisposta dall'AE a partire dal 2021 e che il contribuente potrŕ trovarsi quindi in modalitŕ precompilata nella propria area Fatture e corrispettivi.

6.4.4.1 Cessione per passaggi interni Per quanto riguarda i passaggi interni ricordiamo che per i soggetti che esercitano contemporaneamente attivitŕ contraddistinte da codici Ateco diversi sono previste norme che obbligano ovvero consentono alla separazione delle attivitŕ ai fini Iva. La separazione delle attivitŕ ai fini Iva č disciplinata dall'articolo 36 del DPR n. 633/1972. Nel caso in cui il soggetto eserciti piů attivitŕ separate il volume d'affari č unico ai fini della Dichiarazione IVA annuale e quindi vanno sommati i volumi d'affari delle singole attivitŕ Nel caso vi siano passaggi interni cioč vendite di beni da un'attivitŕ a un'altra queste operazioni non concorrono a determinare il volume d'affari. Le annotazioni delle operazioni devono essere eseguite al valore normale e nello stesso mese in cui avvengono. I passaggi interni di beni tra attivitŕ separate devono essere fatturati al valore normale e le fatture devono essere annotate nei registi IVA entro la fine del mese di emissione. L'attivitŕ che esegue la cessione deve:

Operativamente in Business Cube per gestire la fatturazione di passaggi interni: · devono essere codificate almeno due attivitŕ IVA in Anagrafica ditta\dati IVA per anno che abbiano quindi codici ATECO diversi · per ogni attivitŕ IVA vanno creati i relativi registri IVA delle vendite e degli acquisti;

· per potere emettere la fattura TD26 va creato il tipo bolla\fattura in cui nel tipo documento FE ci sia TD26

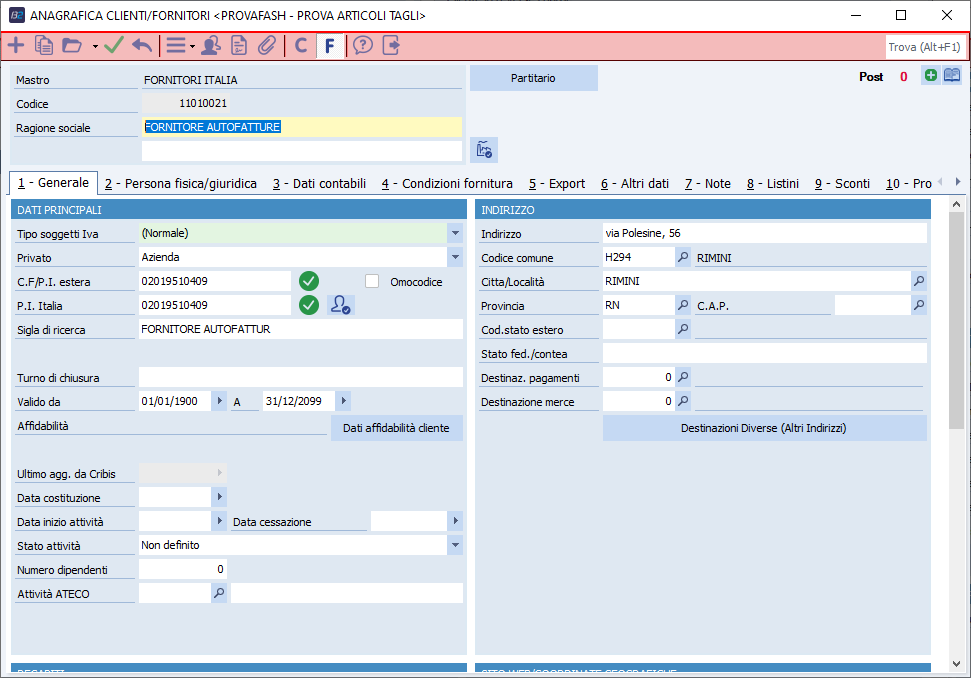

Vanno creati un CLIENTE AUTOFATTURE e un FORNITORE AUTOFATTURE che abbiano stessa partita IVA dell'anagrafica ditta. Su tali anagrafiche va fatta l'indicazione del regime IVA. Sul cliente va anche messo il codice destinatario SDI e/o la PEC per la ricezione della fattura elettronica

Analogamente per il fornitore i dati saranno gli stessi

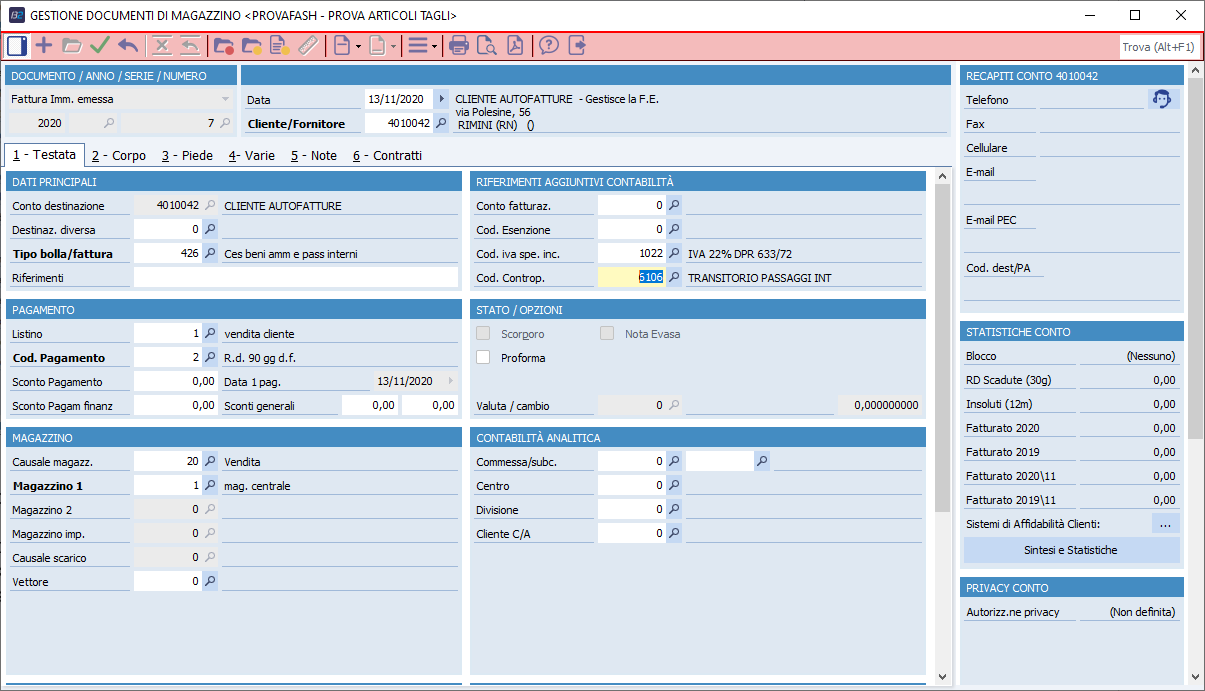

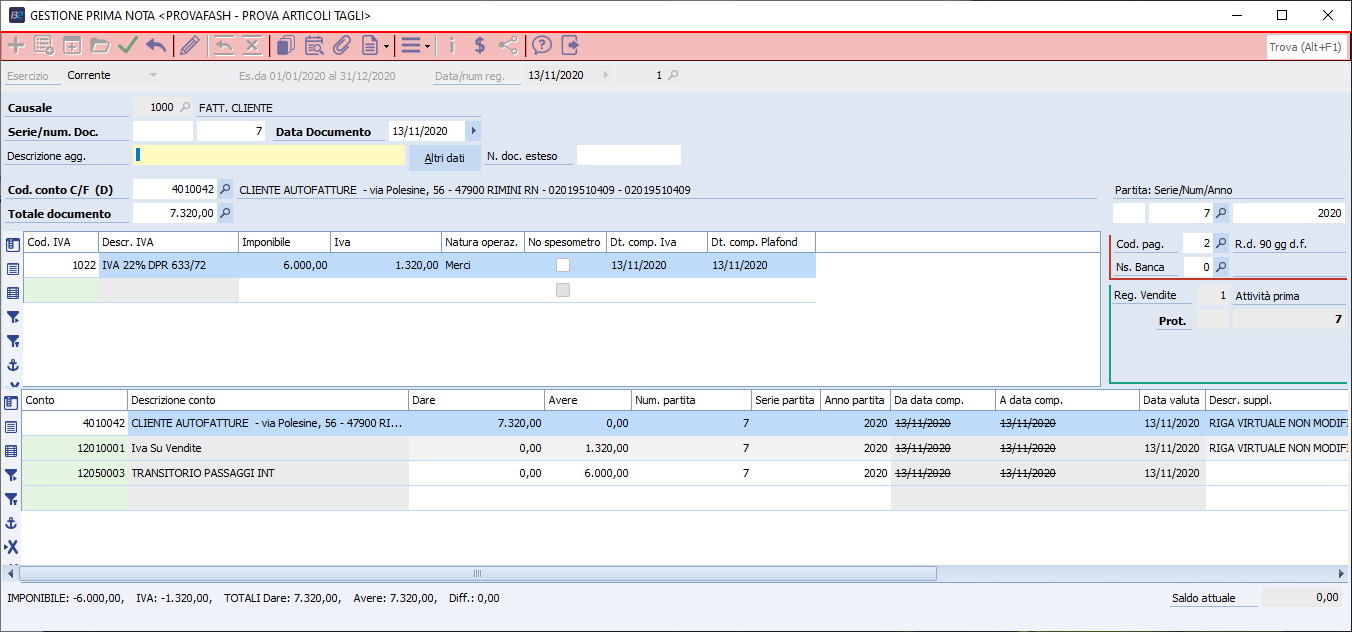

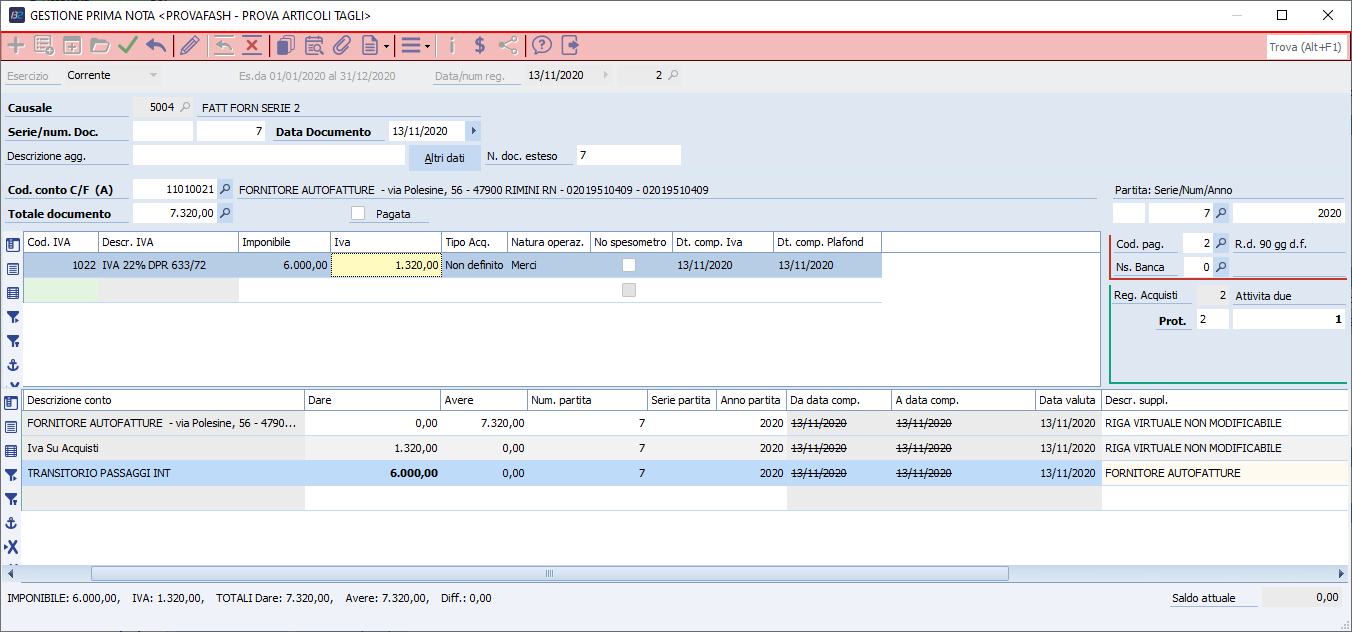

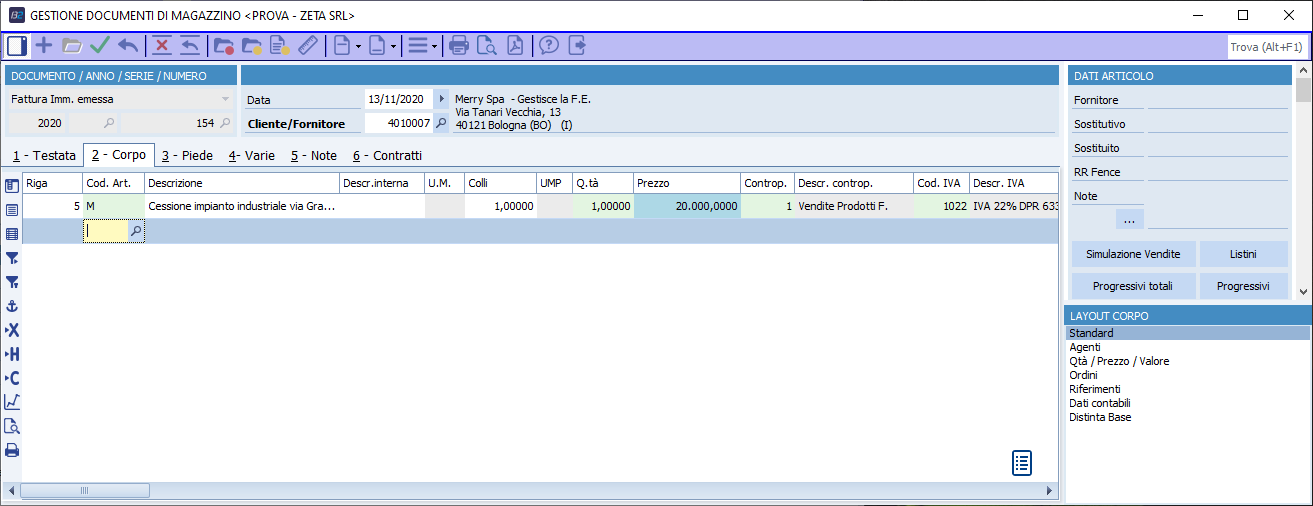

Esempio Supponendo che dalla attivitŕ 1 si faccia una cessione di beni all'attivitŕ 2 DA Gestione documenti di magazzino va inserita una fattura su CLIENTE AUTOFATTURE e tipo bolla\fattura quello creato con tipo FE codice TD26 Č consigliato indicare anche un codice contropartita collegato a un sottoconto transitorio. Nell'esempio illustrato c'č un codice contropartita 6106 appositamente creato e che aggancia un conto transitorio

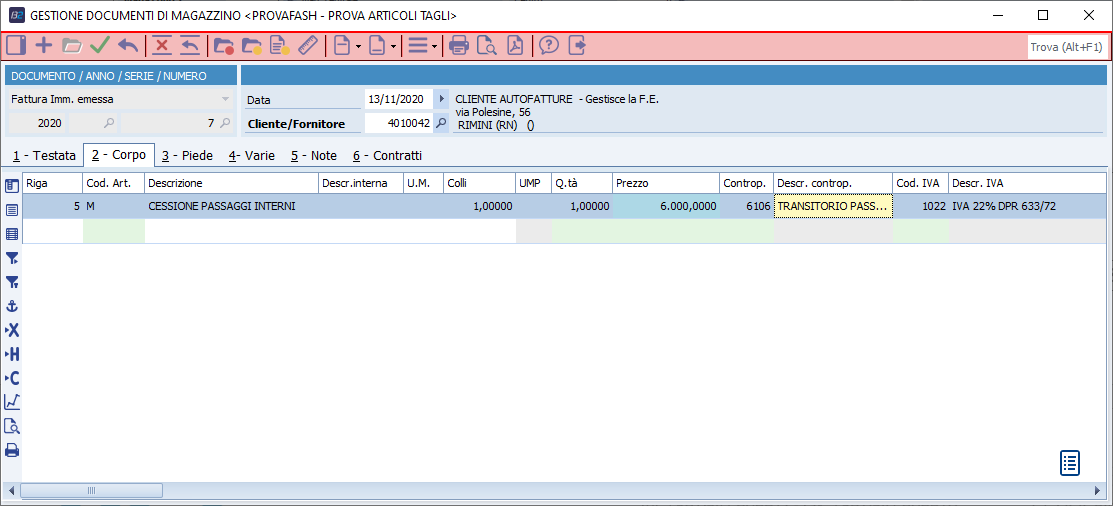

Nel corpo ci saranno gli articoli a valore normale oppure una riga descrittiva per il valore dei beni

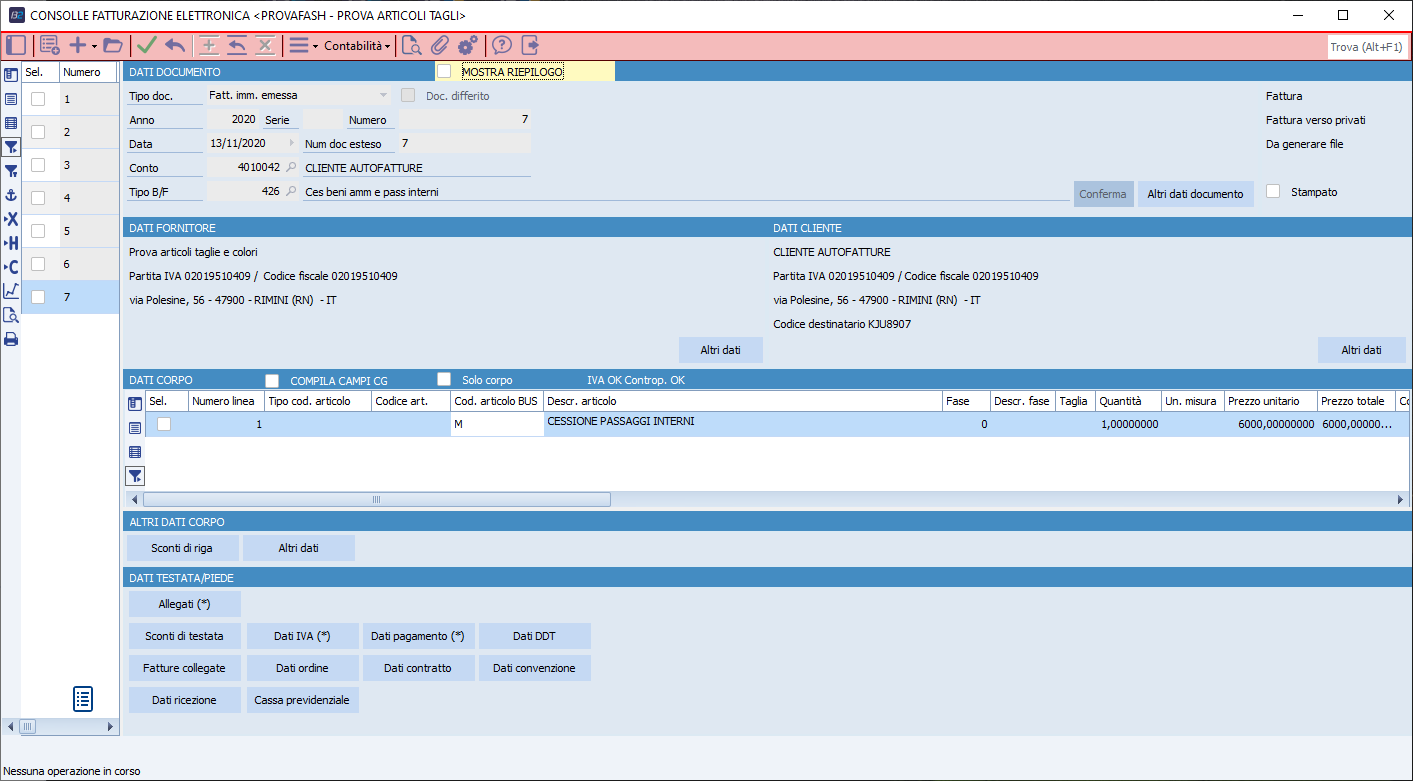

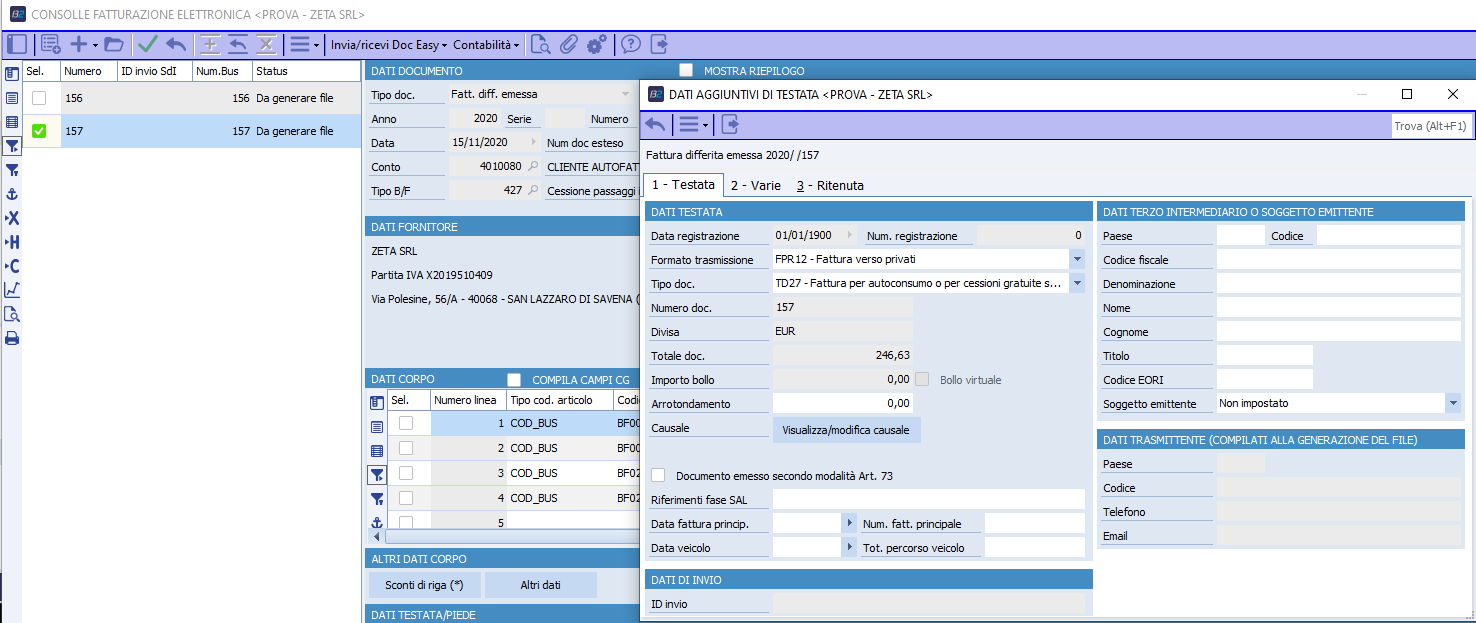

Una volta compilata la fattura l'utente estrarrŕ anche la fattura elettronica e la invierŕ allo SDI come TD26

La fattura emessa andrŕ registrata sul registro vendita della attivitŕ 'cedente'

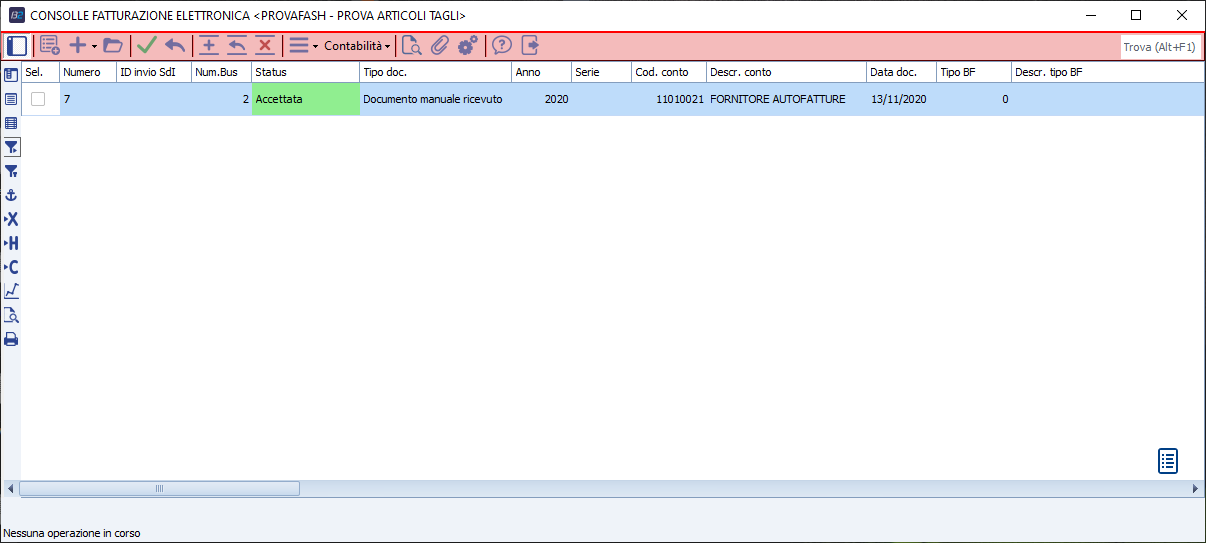

Quando lo SDI recapiterŕ la fattura immediata come fattura ricevuta da fornitore allora sarŕ presente in consolle FE un documento manuale ricevuto

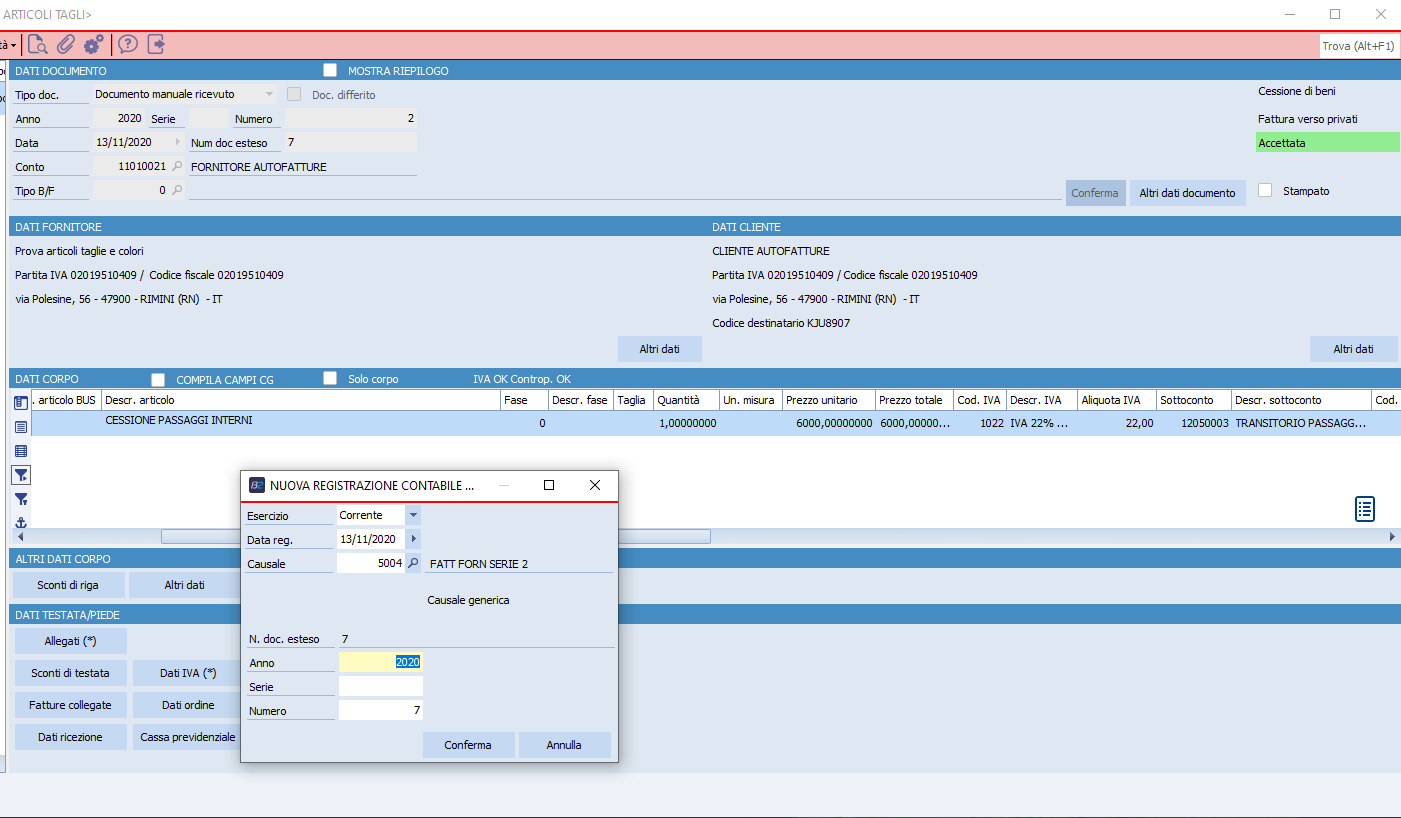

Pertanto l'operatore registrerŕ la fattura sul registro degli acquisti dell'attivitŕ 'cessionaria' (in questo caso l'attivitŕ nr 2) Se l'utente dispone del modulo FE PLUS allora potrŕ registrare la FE da consolle dopo avere impostato codice IVA e codice sottoconto . Supponiamo che abbia creato la causale 5004 che punta al registro acquisti nr 2

Contabilmente provvederŕ poi a chiudere il conto FORNITORE AUTOFATTURE con il conto CLIENTE AUTOFATTURE 6.4.4.2 Cessione di beni ammortizzabili Nel caso di cessione per beni ammortizzabili non si tratterŕ di autofattura ma di una fattura di vendita intestata quindi a un cliente reale Anche le cessioni di beni ammortizzabili non formano il volume d'affari Quindi da Gestione documenti di magazzino si creerŕ una fattura di vendita emessa

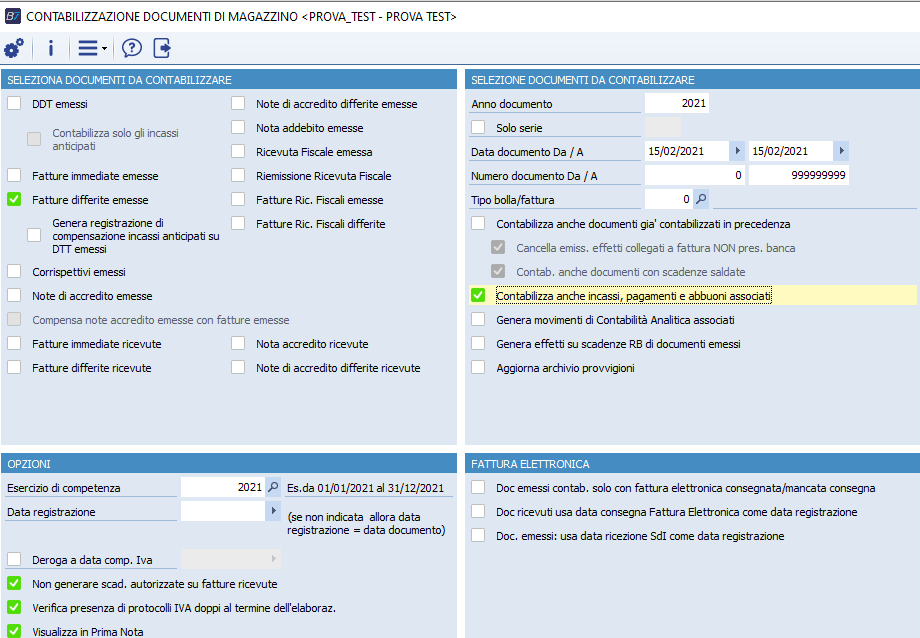

L'utente provvederŕ poi a contabilizzare la fattura e a estrarre la fattura elettronica per l'invio a SDI Nel caso in cui sia presente anche il modulo dei cespiti allora dovrŕ anche integrare il movimento con i dati del cespite ceduto 6.4.5 fattura per autoconsumo o per cessioni gratuite senza rivalsa (TD27) Sono casi di autofatture vere e proprie che come specificato dalla circolare 14/E del 17/06/2019 i dati del cedente / prestatore vanno indicati sia nella sezione "Dati del cedente/prestatore" sia nella sezione "Dati del cessionario/committente" (la fattura va annotata solo nel registro delle fatture emesse 6.4.5.1 Autofattura per autoconsumo di beni e servizi Si ha l'emissione di una autofattura per autoconsumo quando i beni dell'impresa vengono destinati ad un uso diverso da quello dell'attivitŕ. In questo caso i beni dell'azienda vengono destinati ad usi diversi da quelli originariamente previsti. Questo č l'autoconsumo Pensa all'imprenditore che decide di tenere per se alcuni beni che ha prodotto. Questo č il classico caso di scuola di autoconsumo. E' possibile distinguere fra: · AUTOCONSUMO INTERNO. I beni sono assegnati all'uso o al consumo del professionista o dell'imprenditore. Questo č il consumo interno di beni dell'impresa; · AUTOCONSUMO ESTERNO. I beni sono destinati ad altre finalitŕ. Ad esempio sono donati per un fine di liberalitŕ e beneficenza a terzi. L'autoconsumo č verso terzi. Soggetti che non hanno nessun collegamento con l'incremento o il mantenimento della clientela e/o del fatturato. Il tratto comune di entrambe le situazioni č il cambiamento di destinazione del bene. Lo stesso, infatti, passa da una finalitŕ inerente all'attivitŕ aziendale, ad una finalitŕ estranea e non inerente.

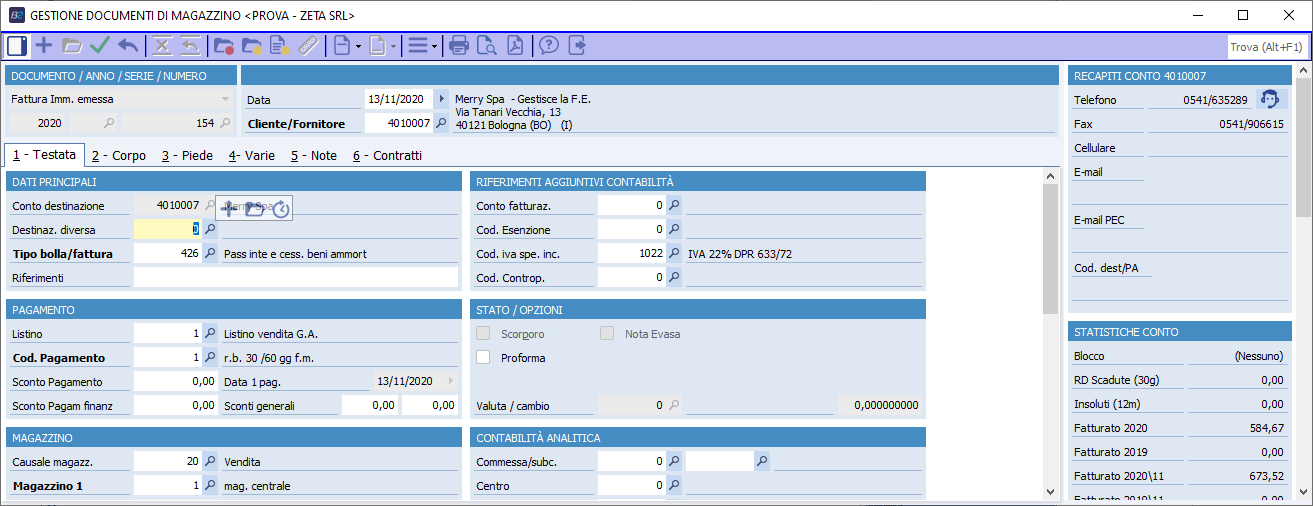

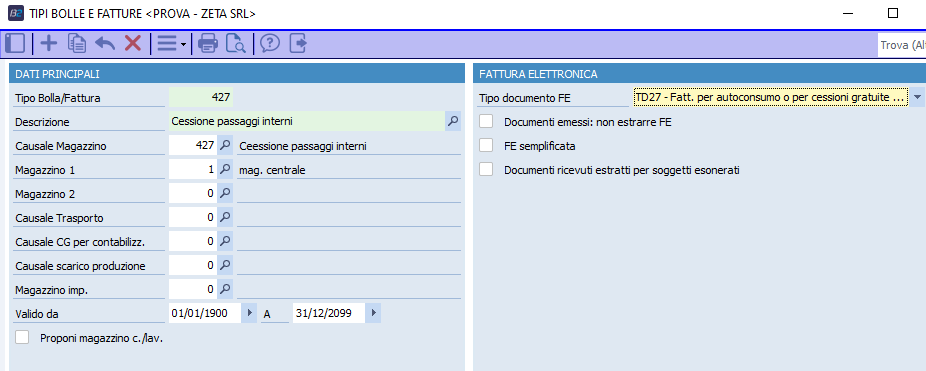

Da un punto di vista di Business Cube · va creato un CLIENTE AUTOFATTURE come indicato al paragrafo 6.4.3.1 · si dovrŕ creare un tipo bolla\fattura specifico con il tipo documento FE TD27

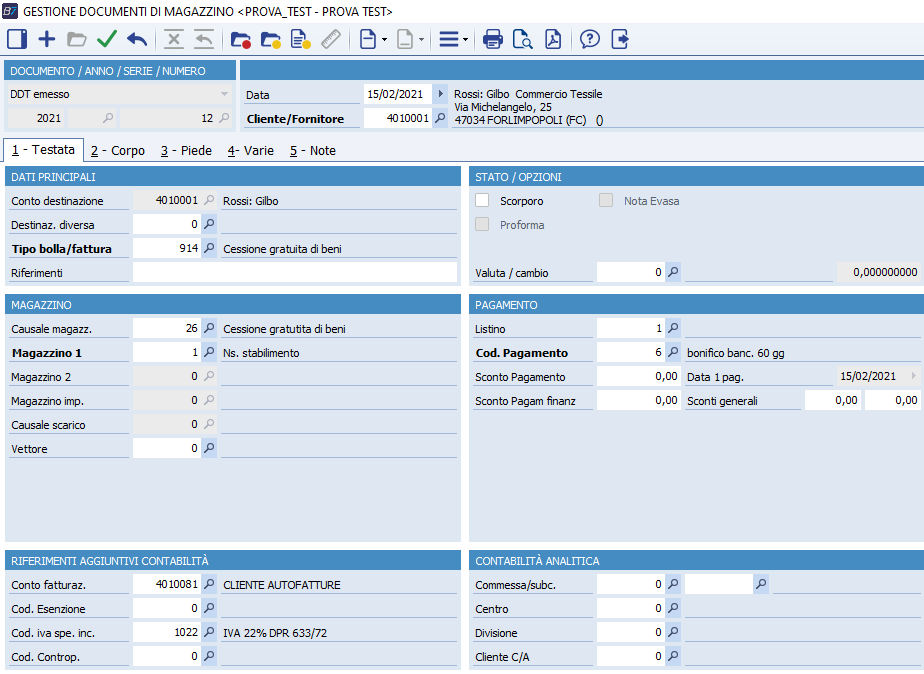

· Quando si fa la cessione dei beni possiamo inserire il DDT di scarico intestata al CLIENTE AUTOFATTURE e tipo bolla\fattura TD27

Successivamente si procede alla fatturazione da Fatturazione differita (4.1.8)

Dopo la fatturazione si procederŕ all'estrazione della fattura elettronica. Nel tipo documento ci sarŕ Tipo doc. TD27

In questo caso, si presume (anche se ancora non si ha riscontro al momento della redazione della presente CT) che lo SDI non recapiterŕ l'autofattura cosě creata all'emittente in quanto l'IVA esposta non č detraibile 6.4.5.2 Fattura per cessione gratuita senza rivalsa Nel caso di cessione gratuita di beni č necessario distinguere tra beni oggetto dell'attivitŕ d'impresa e beni che non rientrano nell'attivitŕ Nel caso di beni la cui cessione rientra nell'attivitŕ dell'impresa si tratta di un'operazione che rientra nel campo di applicazione dell'IVA e quindi occorre mettere in atto alcuni adempimenti. In particolare, il soggetto passivo potrŕ procedere in uno dei seguenti modi: a) emettere fattura con rivalsa dell'Iva (imposta richiesta in pagamento); b) emettere fattura con esplicita rinuncia alla rivalsa dell'Iva che quindi rimane a carico dell'impresa stessa, annotando sul documento che trattasi di omaggi senza rivalsa dell'Iva cosě come previsto dall'articolo 18, comma 3, D.P.R. 633/1972 (e costituirŕ onere non deducibile dal reddito d'impresa ai sensi dell'articolo 99, comma 1, Tuir); c) emettere, per ogni cessione o globale mensile, autofattura in unico esemplare con l'espressa indicazione «autofattura per omaggi». Se il soggetto passivo intende avvalersi dell'autofattura differita č necessaria l'emissione di appositi documenti di trasporto. L'emissione di suddetto documento č comunque opportuna, al fine di comprovare l'inerenza dell'omaggio all'attivitŕ d'impresa; d) annotare l'operazione su un apposito «registro degli omaggi», dove indicare l'ammontare complessivo delle operazioni gratuite effettuate ogni giorno, con distinzione per aliquota. e) Come previsto dall'articolo 13, comma 2, D.P.R. 633/1972, la base imponibile per le cessioni in esame sarŕ pari al prezzo di acquisto, o in mancanza, al prezzo di costo dei beni o di beni simili, determinati al momento in cui si effettuano tali operazioni Nel caso indicato alla lettera c) il nuovo tracciato della FE di versione 1.6 ha previsto lo specifico documento con codice TD27. Per procedere in Business Cube sarŕ necessario quindi: · creare un codice tipo bolla\fattura con Tipo documento FE TD27

· Creare un conto CLIENTE AUTOFATTURE come indicato al paragrafo 6.4.3.1 · Emettere un DDT di cessione al cliente reale e indicazione del conto fatturazione il CLIENTE AUTOFATTURE creato

· Nel corpo del DDT sulla colonna Stampa riga indicare Omaggi (Imponibile+IVA)

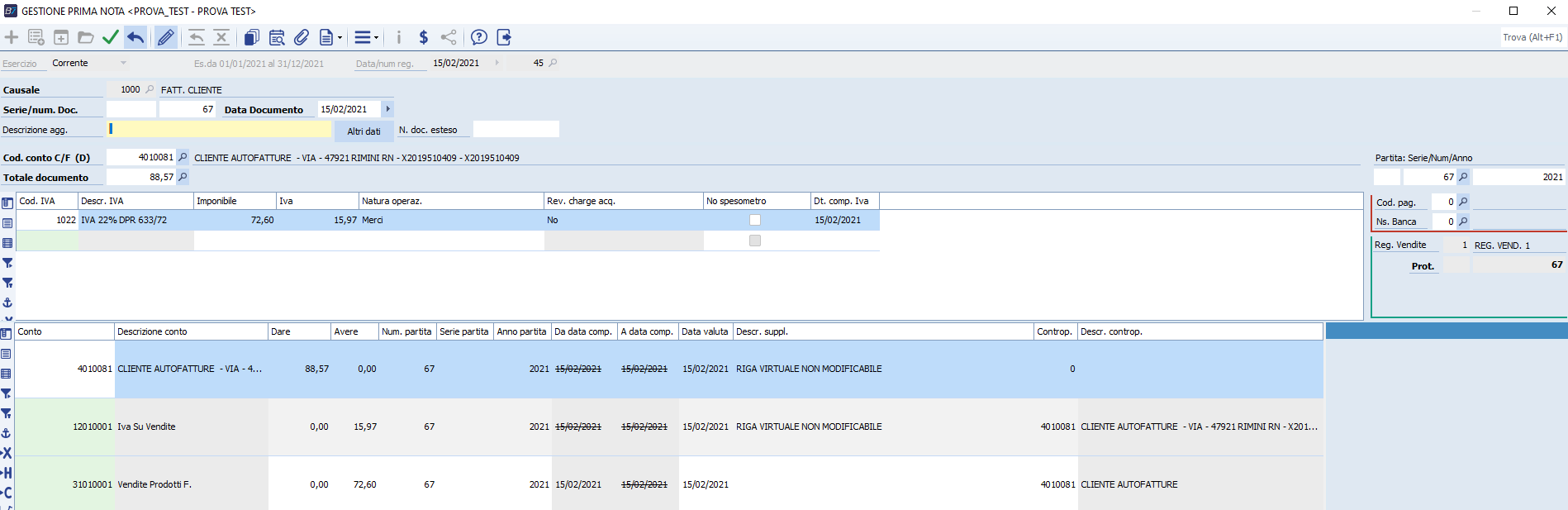

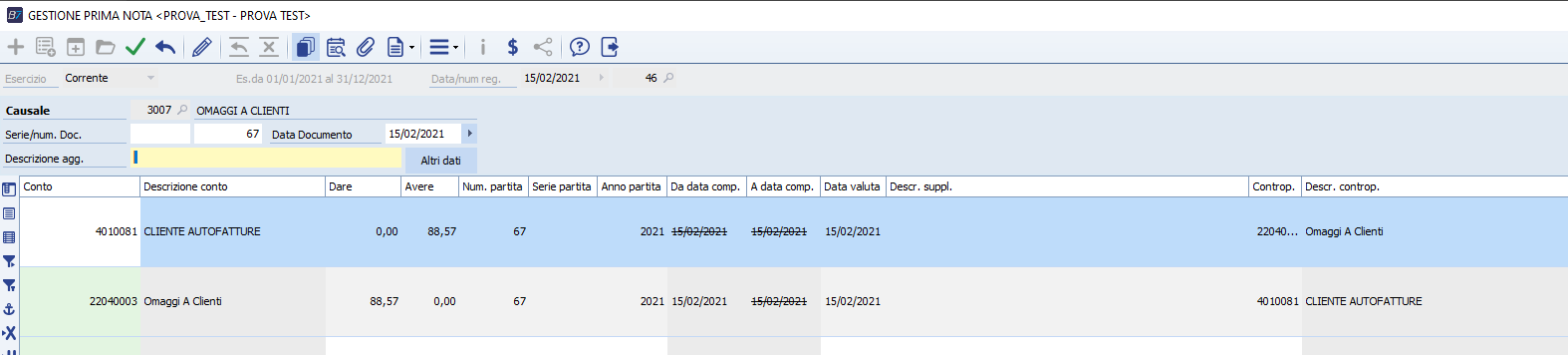

La fattura creata rimane intestata al cliente reale cosě che nel caso di analisi sul fatturato nel datawarehouse il ricavo viene assegnato al cliente effettivo 1. Procedere alla creazione della fattura differita impostando l'opzione BSVEFADI\OPZIONI\ UsaContoFattDoc con valore 1 (Scenario B)

Da un punto di vista contabile la registrazione viene intestata al conto fatturazione

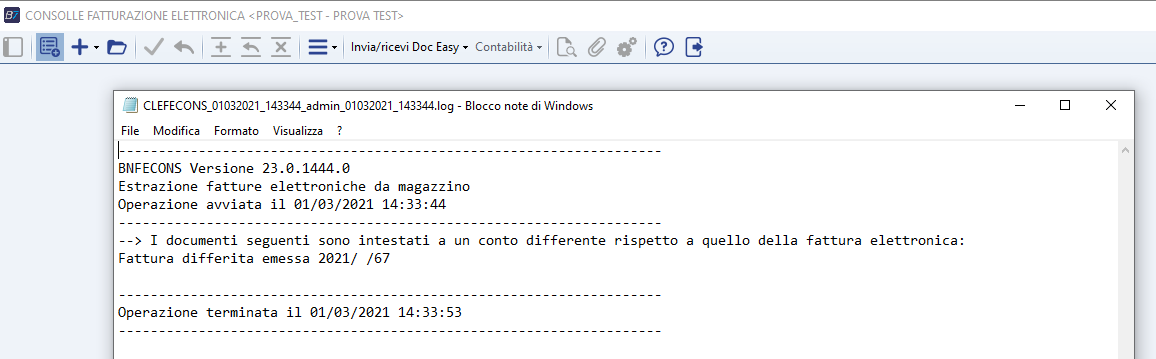

· All'atto della estrazione della FE viene dato messaggio che il cessionario non č il conto della fattura ma č il conto fatturazione

· Una volta estratta la FE va creato l'XML e inviato allo SDI. Nel tipo doc. dovrŕ esserci TD27

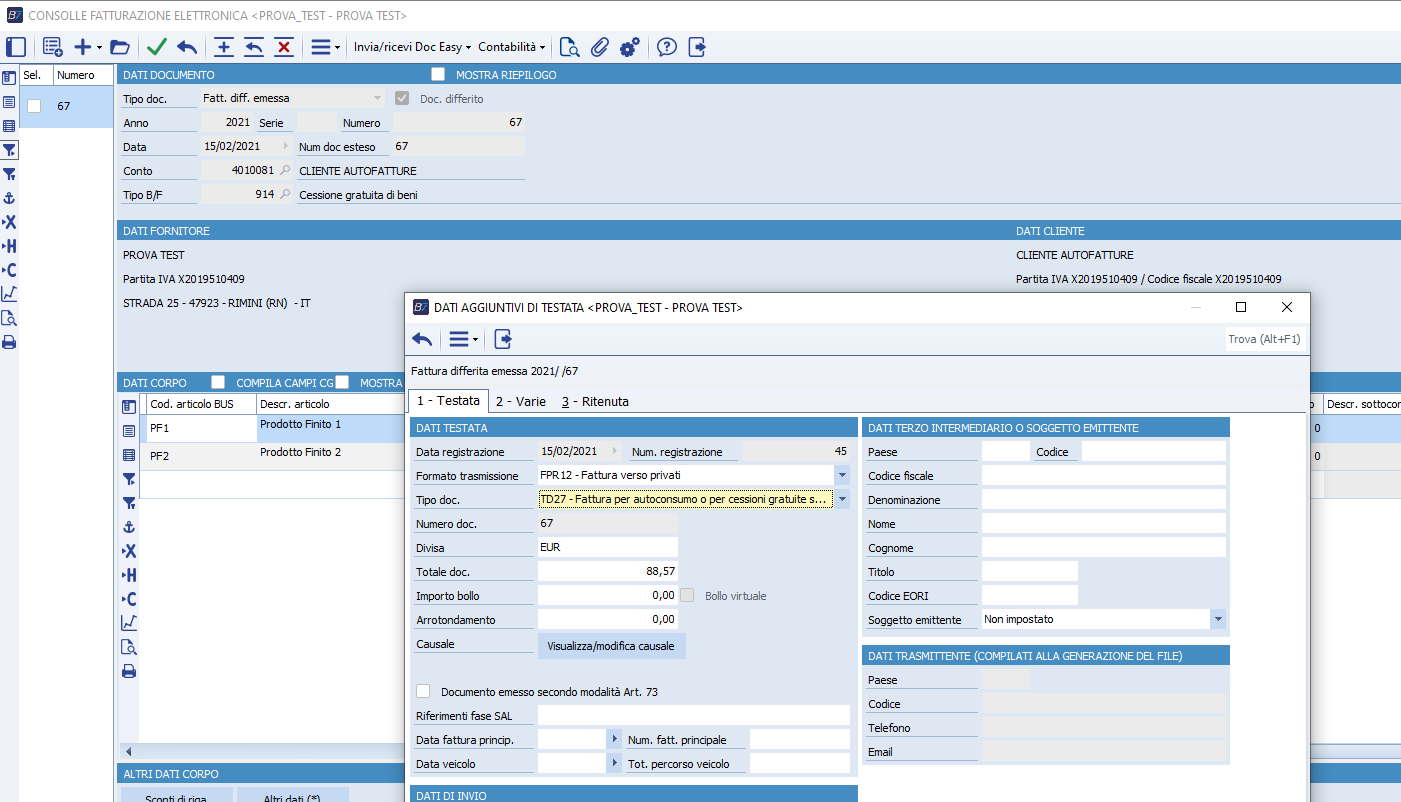

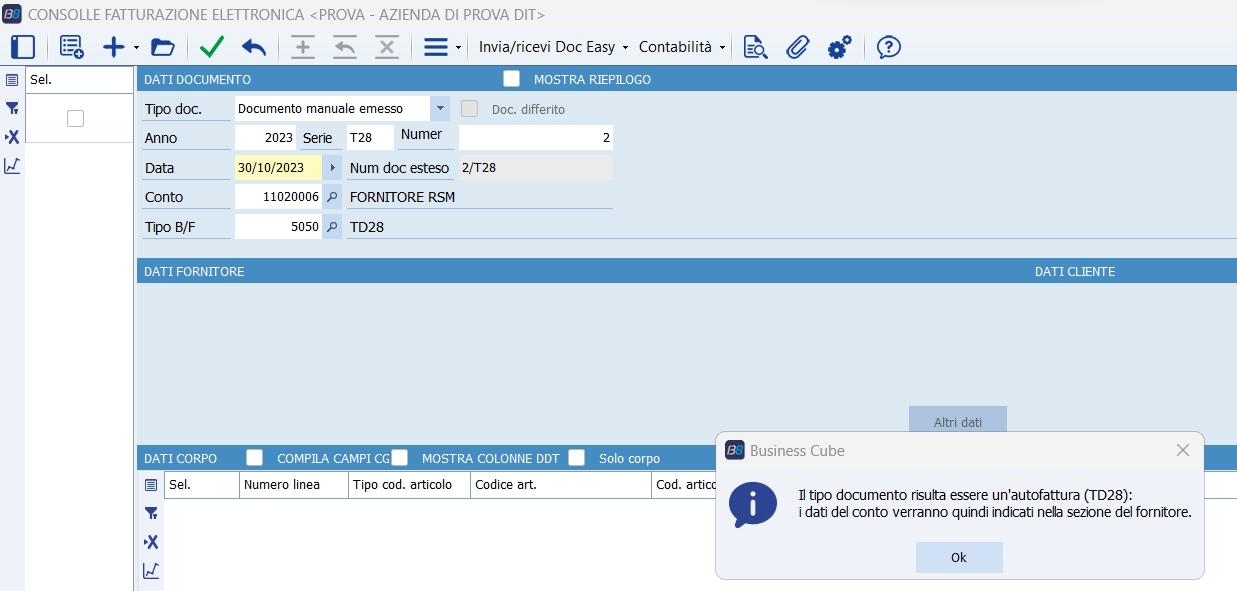

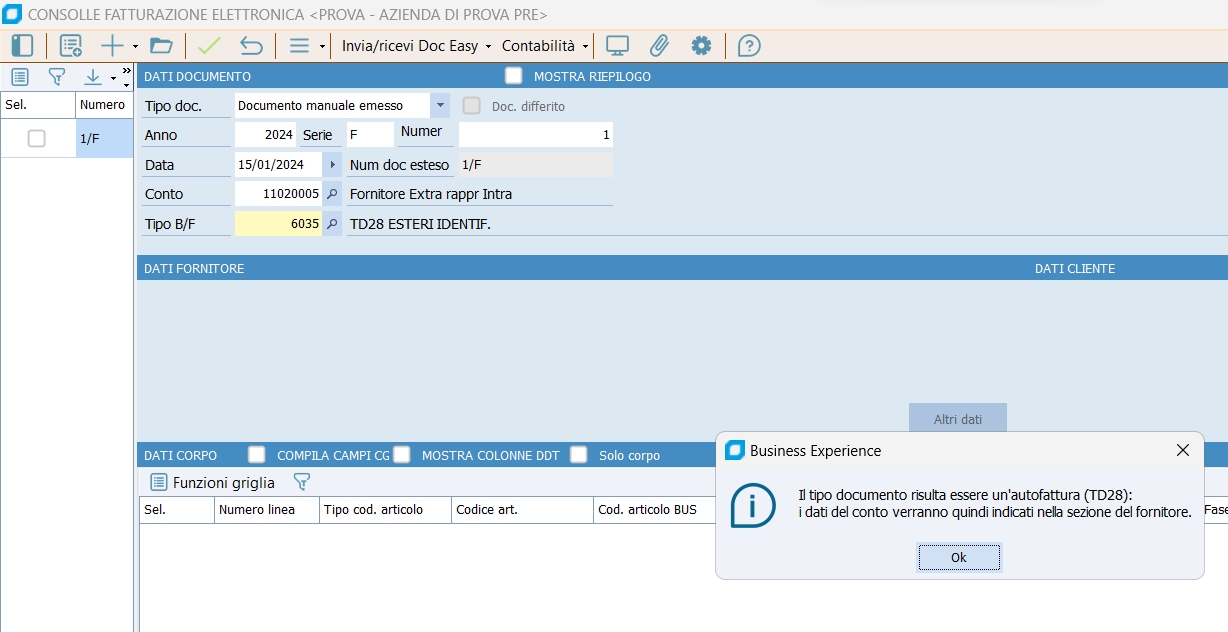

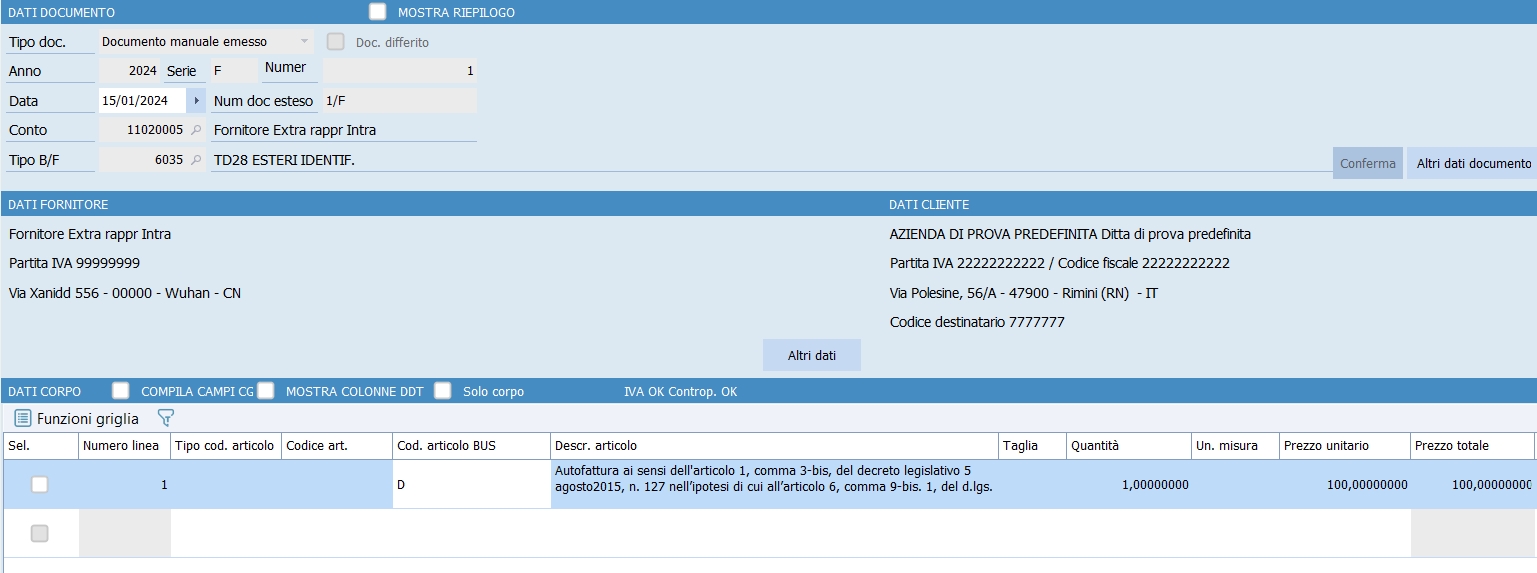

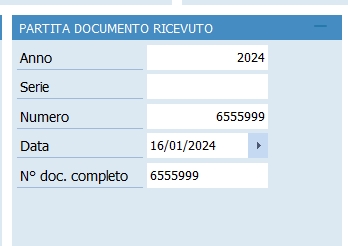

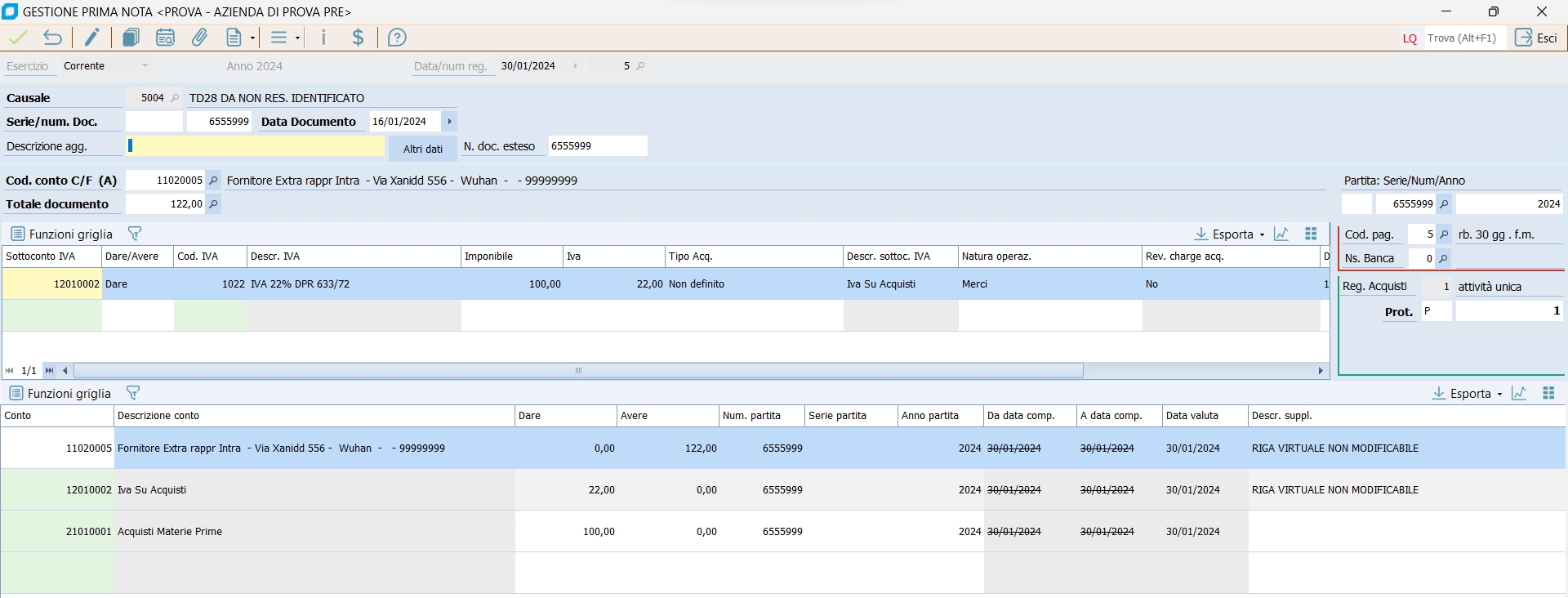

Si presume che lo SDI recapiterŕ l'autofattura cosě creata all'emittente e quindi l'utente se la troverŕ anche tra le i documenti manuali ricevuti. 1. Nel caso di autofattura per acquisto da San Marino si tratta della casistica in cui un soggetto passivo IVA residente o stabilito in Italia che riceve una fattura cartacea con addebito dell'imposta da soggetto resindente nella Repubblica di San Marino, deve emettere una fattura inviandola al sistema SDI, con tipo documento TD28 al fine di assolvere all'obbligo di comunicazione dati relativi alle operazioni di cessione di beni o prestazioni di servizi ricevute da operatori esteri, ai sensi dell'articolo 1, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 127. In presenza di una fattura cartacea emessa da un fornitore di San Marino con addebito dell'imposta va utilizzato il documento TD28. 1.1 Inserimento autofattura TD28 RSM da consolle fattura elettronica Da consolle FE dovrŕ pertanto inserire un documento manuale emesso indicando

Il programma chiederŕ conferma all'inserimento del fornitore indicato nel campo del cedente/prestatore

Accertarsi che nel campo "soggetto emittente" ci sia il cessionario\committente

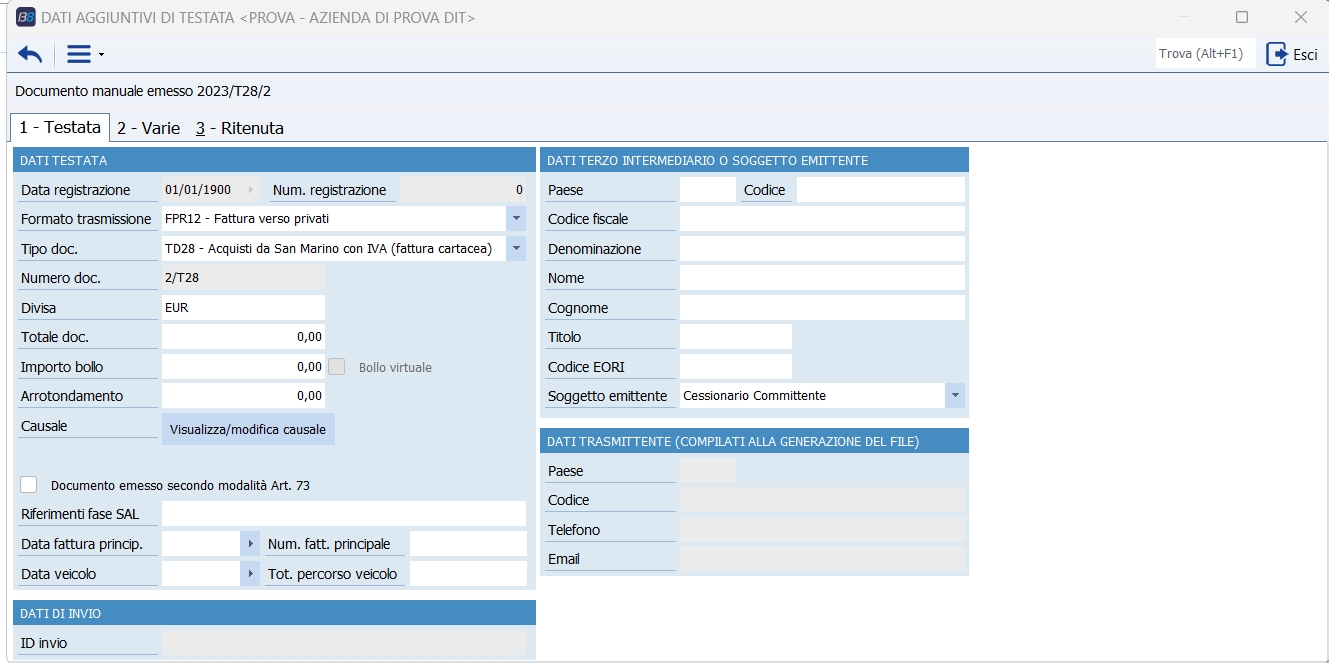

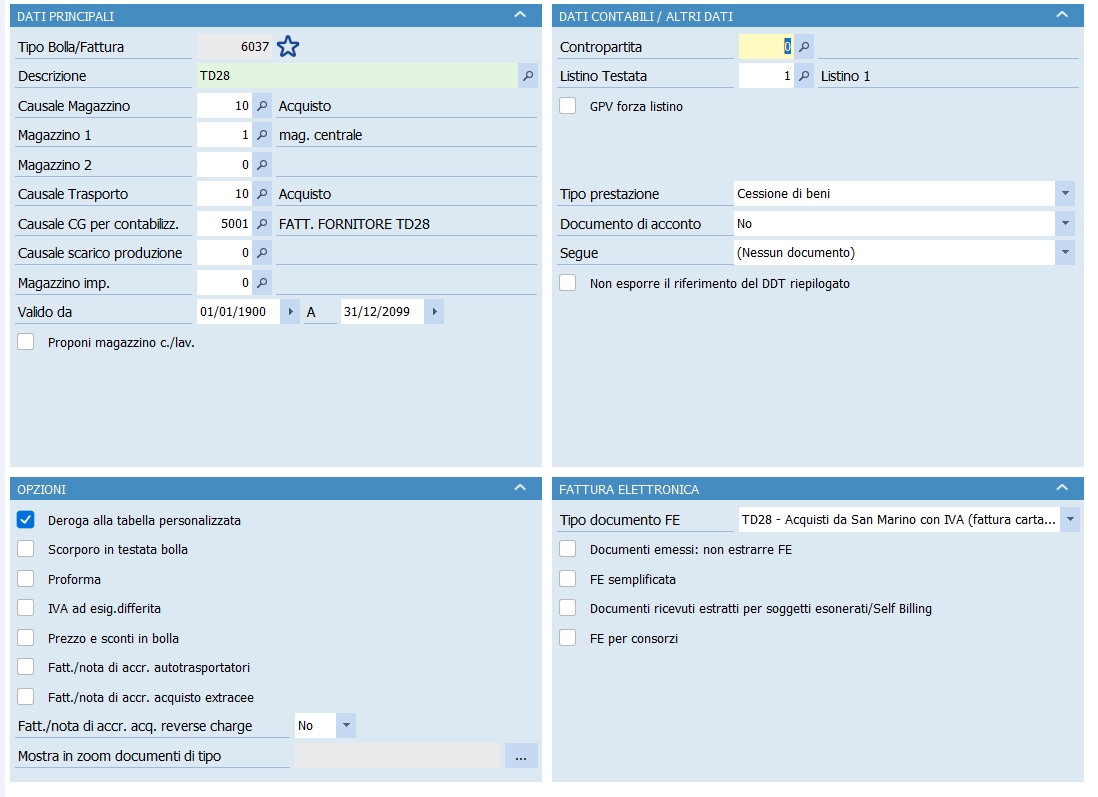

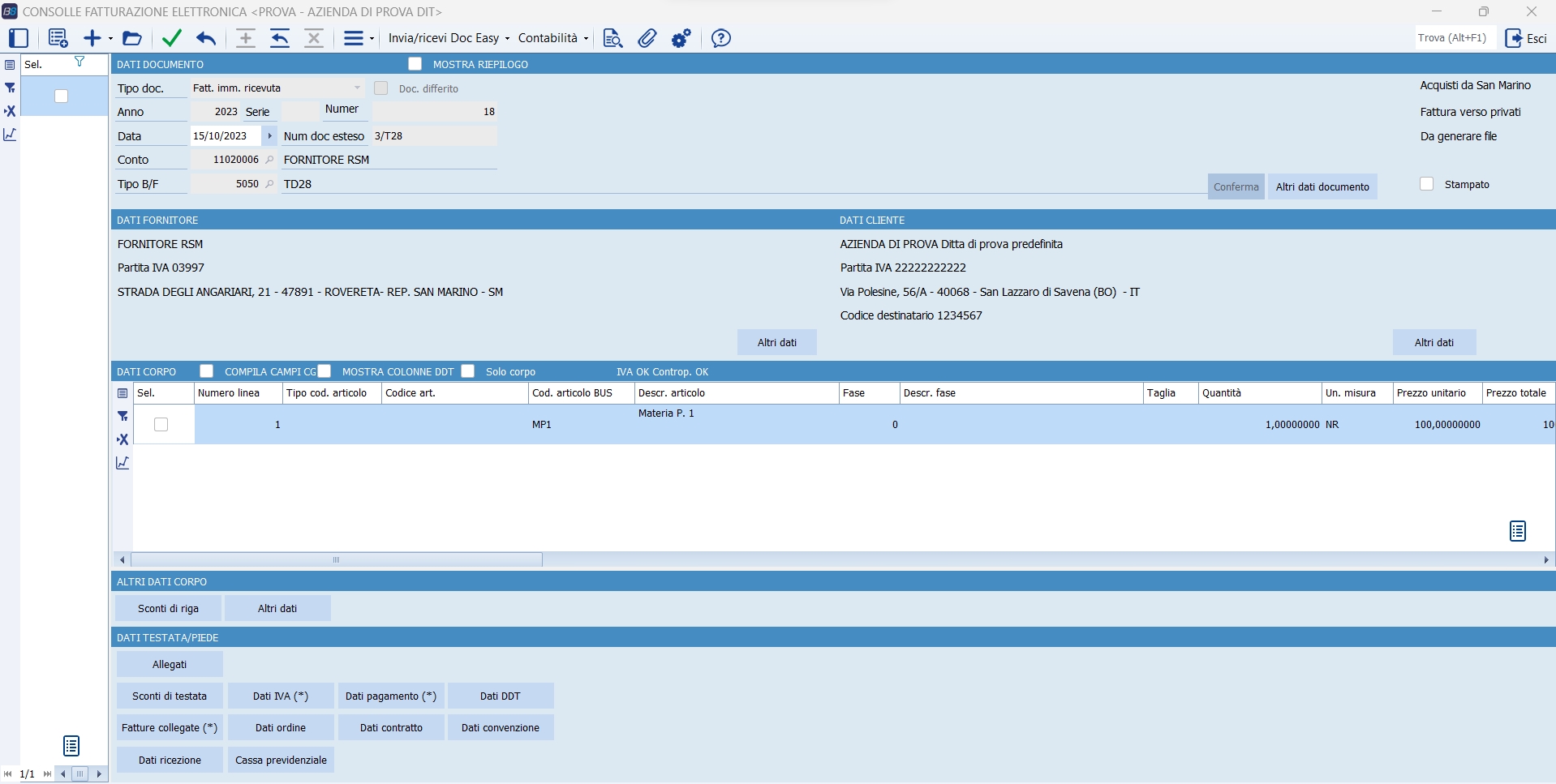

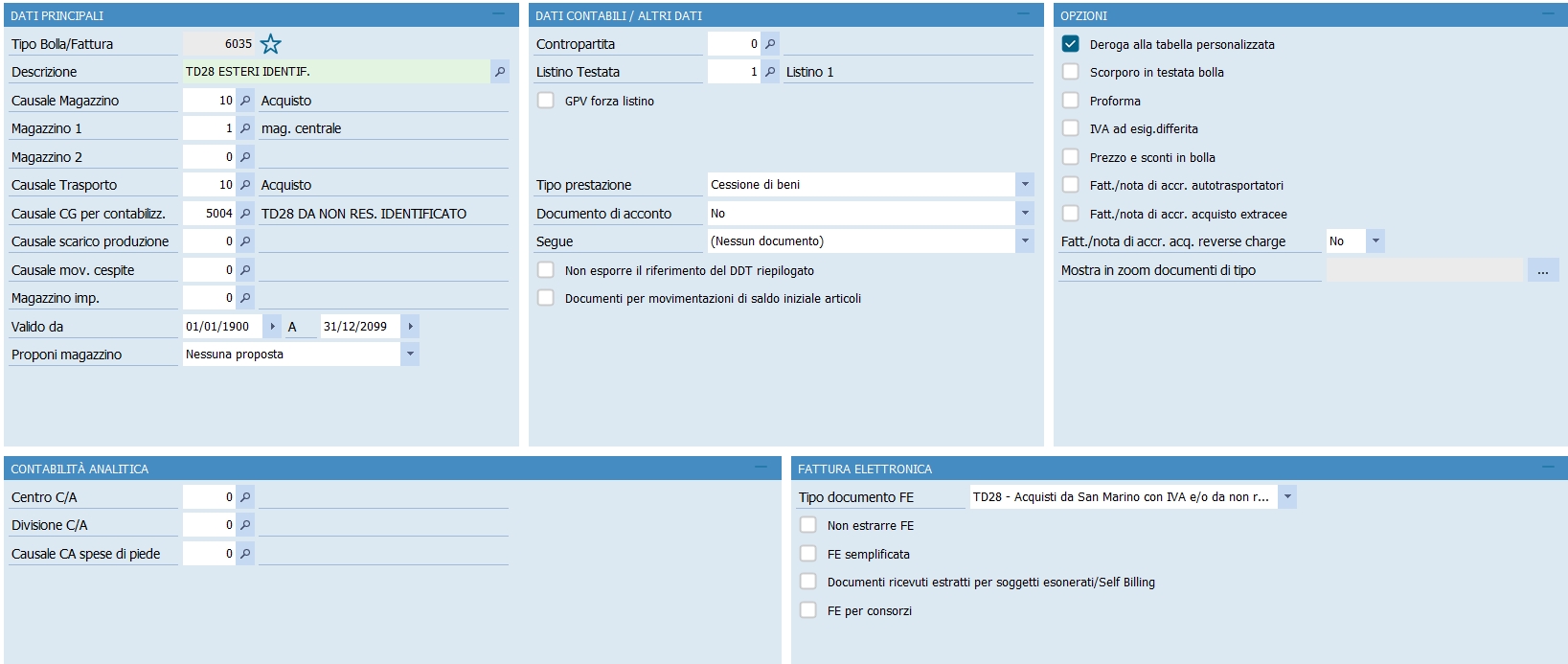

1.2 Fattura RSM inserita dal modulo vendite Per prima cosa bisogna creare un tipo bolla/fattura che abbia valorizzato il campo "Tipo documento FE" = "TD28 - Acquisti da San Marino con IVA (fattura cartacea)".

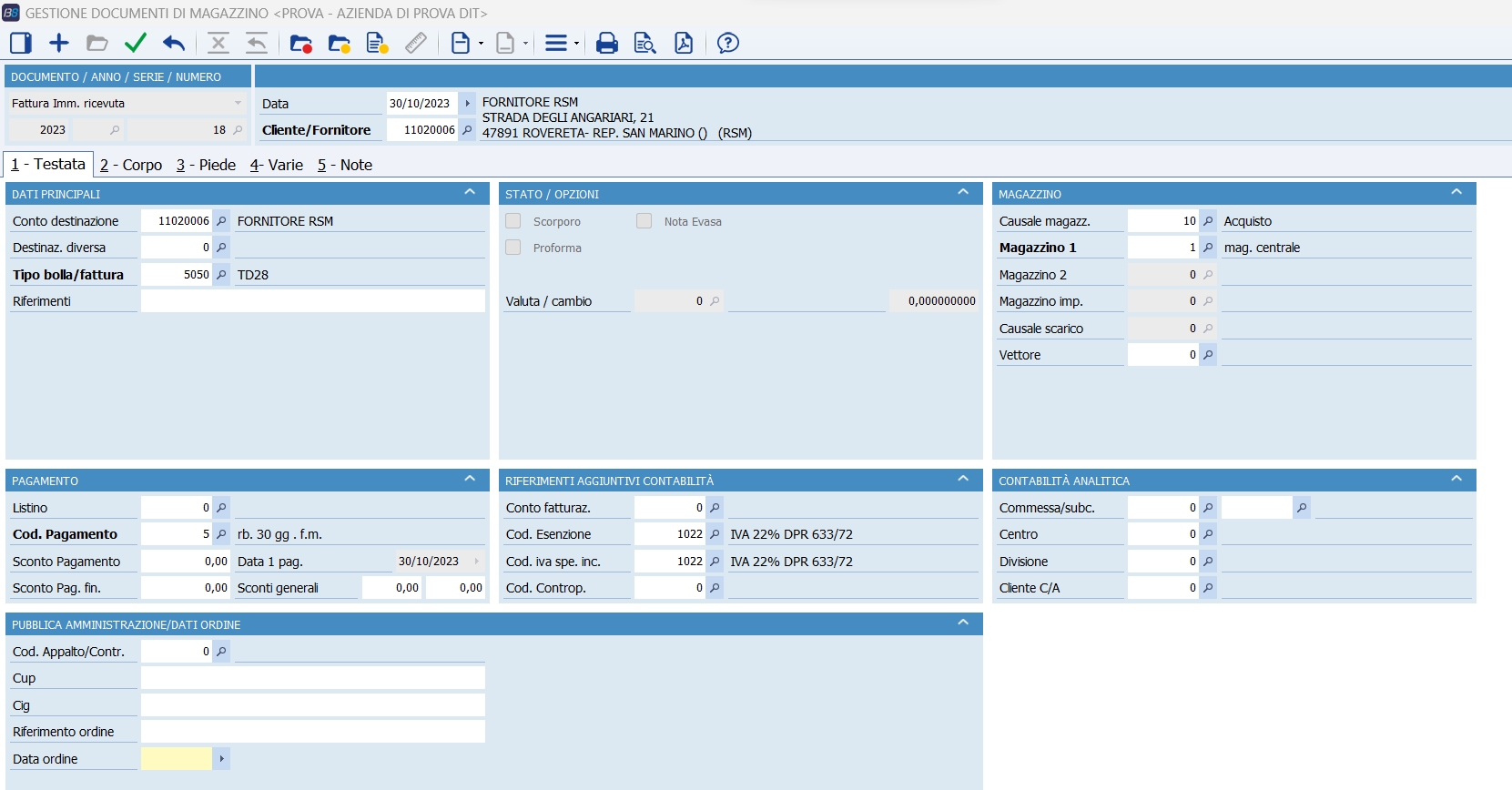

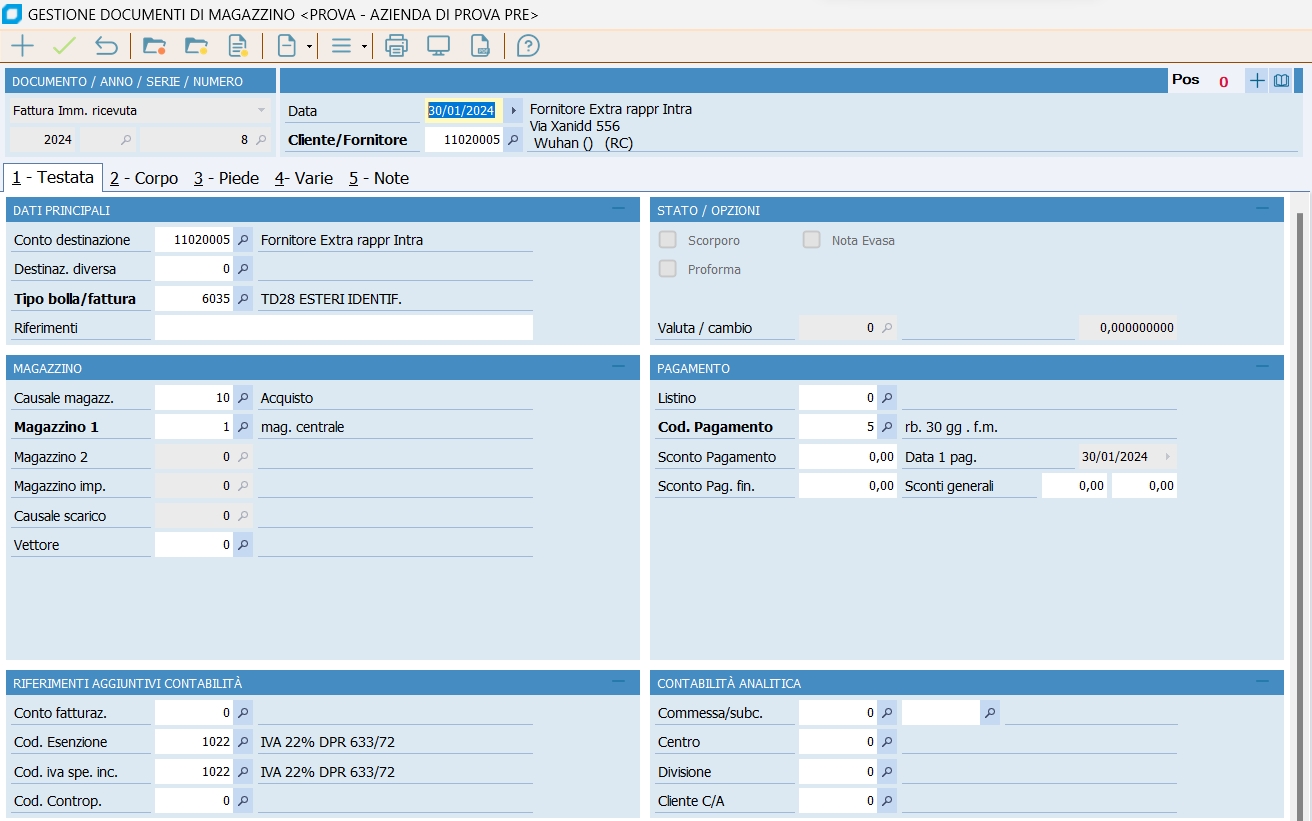

L'utente inserirŕ una fattura immediata ricevuta intestata al fornitore di San Marino e con codice tipo bolla/fattura appositamente creato

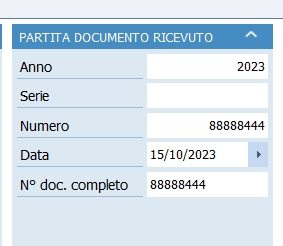

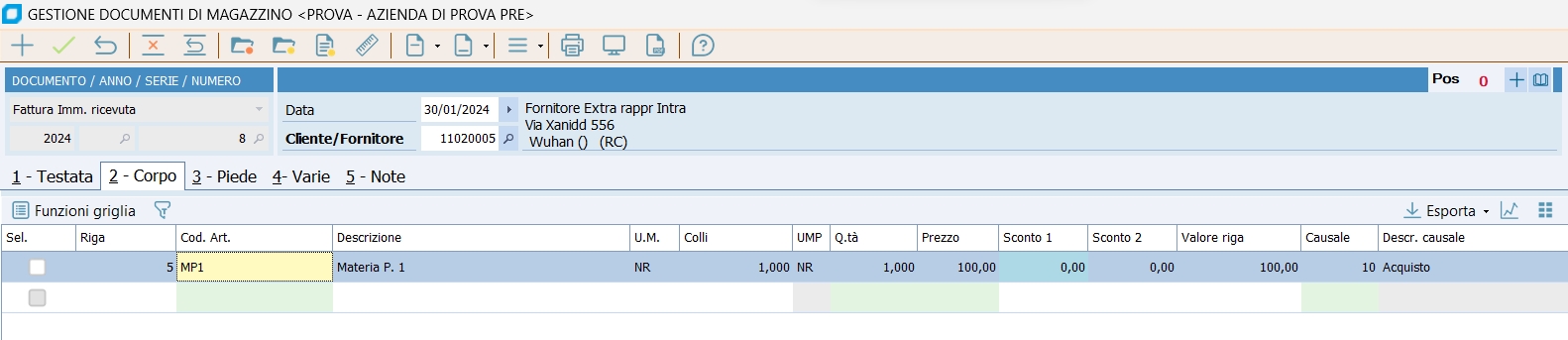

Deve essere compilato il corpo della fattura riportando quanto indicato nella fattura ricevuta e deve essere valorizzato il piede del documento inserendo gli estremi della partita documento

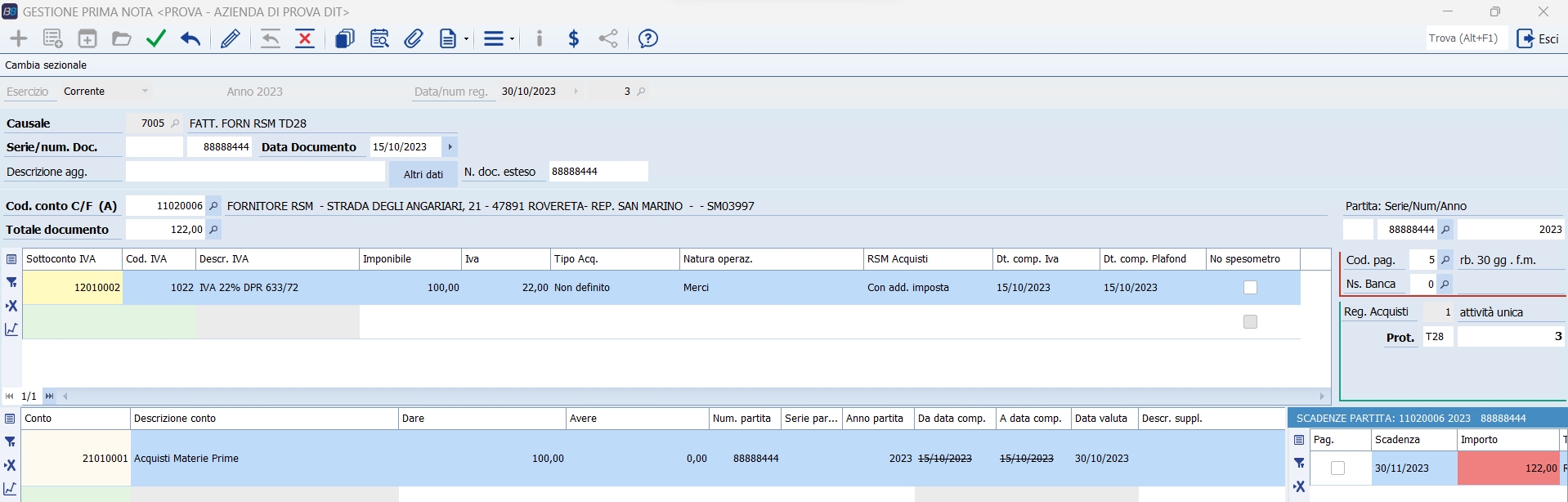

La fattura verrŕ contabilizzata su un solo registro iva degli acquisti

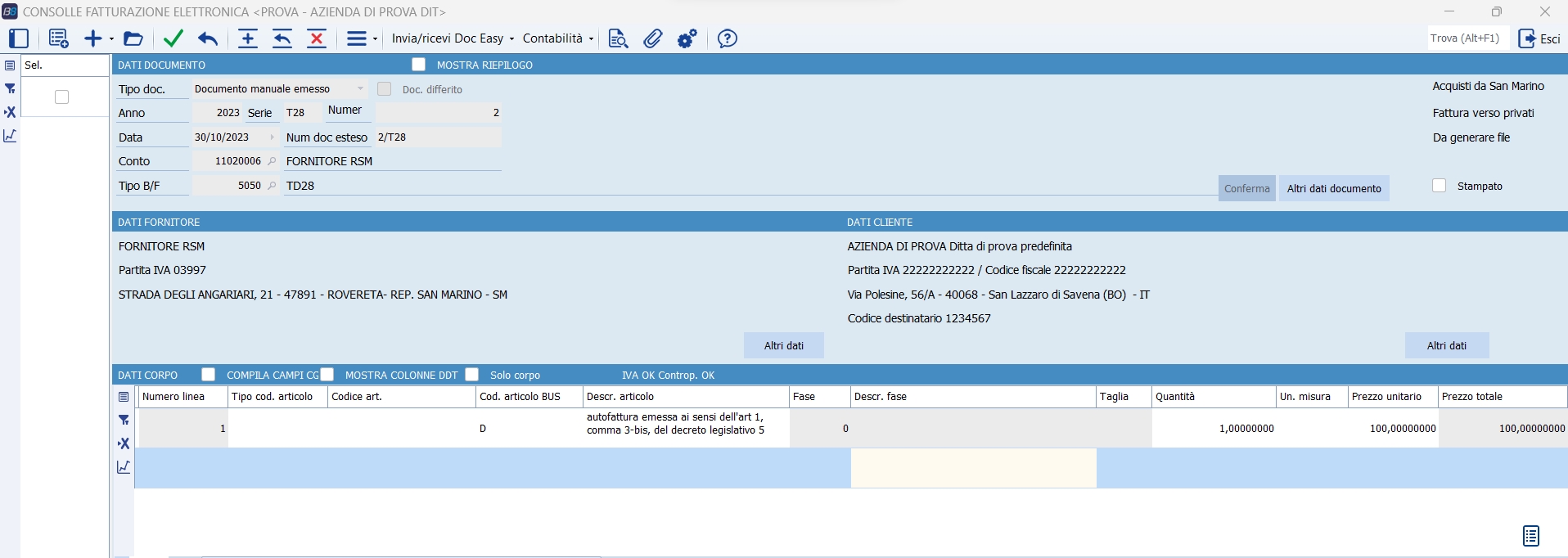

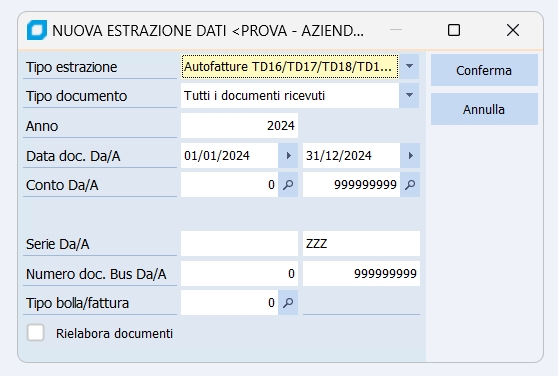

Successivamente č possibile procedere all'estrazione dell'autofattura dalla funzione "Estrai fatt.imm/diff ricevute di magazzino" presente in strumenti della consolle fe, selezionando nel tipo estrazione "Autofatture TD16/TD17/TD18/TD19/TD28".

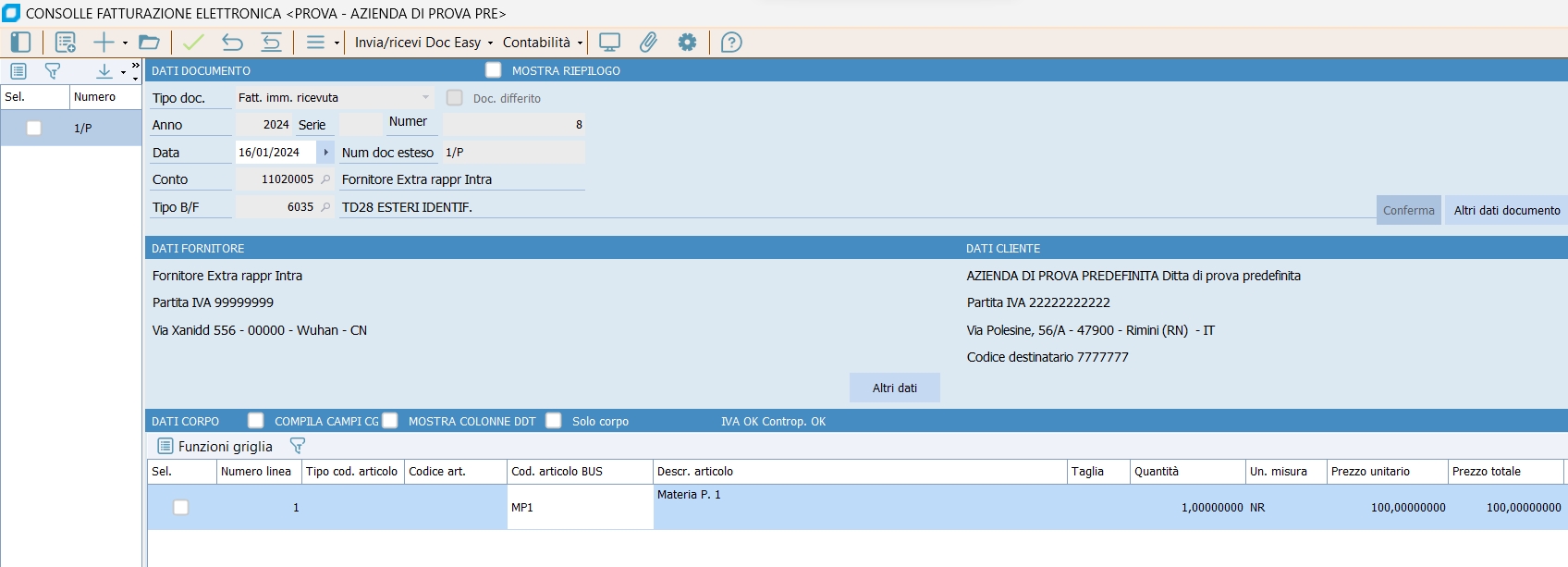

Nel documento estratto ci saranno quindi:

L'utente poi provvederŕ a generare il file xml ed inviarlo allo SDI 2. Con il nuovo tracciato 1.8, il TD28 č stato esteso anche agli operatori esteri, non necessariamente RSM: Il TD28 puň essere utilizzato anche per adempiere all'obbligo di comunicazione di cui all'articolo 1, comma 3-bis, del decreto legislativo 5

Questo č il caso degli operatori esteri indentificati ai fini IVA in Italia (con rappresentante fiscale o identificazione diretta) ma che non hanno stabile organizzazione.

2.1 Inserimento autofattura TD28 operatori stranieri da consolle fattura elettronica Da consolle FE dovrŕ pertanto inserire un documento manuale emesso indicando:

Il programma chiederŕ conferma all'inserimento del fornitore indicato nel campo del cedente/prestatore

Accertarsi che nel campo "Soggetto Emittente" ci sia il cessionario\committente

2.2 Fattura operatori esteri inserita dal modulo vendite Per prima cosa bisogna creare un tipo bolla/fattura che abbia valorizzato il campo "Tipo documento FE" = "TD28 - Acquisti da San Marino con IVA e/o da non residente identificato (fattura cartacea)".

L'utente inserirŕ una fattura immediata ricevuta intestata al fornitore esteroe con codice tipo bolla/fattura appositamente creato

Deve essere compilato il corpo della fattura riportando quanto indicato nella fattura ricevuta e deve essere valorizzato il piede del documento inserendo gli estremi della partita documento

La fattura verrŕ contabilizzata su un solo registro iva degli acquisti ed inoltre per poter estrarre l'autofattura occore che la registrazione abbia almeno una riga del castelletto iva con imposta diversa da 0.

Successivamente č possibile procedere all'estrazione dell'autofattura dalla funzione "Estrai fatt.imm/diff ricevute di magazzino" presente in strumenti della consolle fe, selezionando nel tipo estrazione "Autofatture TD16/TD17/TD18/TD19/TD28".

Nel documento estratto ci saranno quindi:

L'utente poi provvederŕ a generare il file xml ed inviarlo allo SDI Alcuni dubbi sul nuovo tracciato sono sorti anche perché alla data della redazione di questa CT non sono arrivati chiarimenti da parte dell'AE. Le soluzioni proposte sono frutto di un'interpretazione di NTS INFORMATICA e quindi non vincolanti e non hanno natura ufficiale Per cui riteniamo che l'utente finale deve farsi sempre assistere dal proprio consulente fiscale nell'impostazione del flusso che ritiene corretto La Guida alla FE pubblicata il 23/11/2020 conferma le interpretazioni delle precedenti versioni della presente CT Č obbligatoria l'emissione e l'invio dell'autofattura in seguito a fatture ricevute da soggetti esteri(in particolare i nuovi tipi TD17,TD18,TD19) ? In base alla circolare 14/E del 2019 in luogo dell'esterometro č possibile emettere un 'autofattura elettronica compilando il campo della sezione "Dati del cedente/prestatore" con l'identificativo Paese estero e l'identificativo del soggetto non residente/stabilito; nei "Dati del cessionario/committente" vanno inseriti quelli relativi al soggetto italiano che emette e trasmette via SdI il documento e compilata la sezione "Soggetto Emittente" con valorizzazione del codice "CC" (cessionario/committente. Di fatto quindi l'emissione e l'invio a SdI di un'autofattura elettronica in seguito ad acquisto da soggetto non residente rende non obbligatorio l'esterometro (obbligo di cui all'articolo 1, comma 3-bis, del d.lgs. n. 127 del 2015) Nel caso di fattura per servizi da soggetto UE con quale tipo di autofattura comunico l'operazione a SDI Secondo l'interpretazione attuale nel TD17 vanno tutti i servizi da soggetti esteri: extraue, intraue, San Marino. La Guida alla FE pubblicata il 23/11/2020 conferma questa tesi Nel nuovo tracciato dell'esterometro con versione 1.6 , obbligatorio dal 01/01/2021 visto che non č piů accettata la natura N6 né uno dei suoi blocchi N6.X come invio le fatture fornitori UE che sono registra con causale inversione contabile? Lo scopo dell'introduzione dei nuovi tipi di autofattura del nuovo tracciato della FE č eliminare l'invio dell'esterometro e sostituirlo con l'invio delle nuove autofatture elettroniche (codici TD17,TD18,T19) . Quindi invece di comunicare con l'esterometro le fatture ricevute da soggetti esteri l'utente dovrebbe inviare le autofatture elettroniche La Guida alla FE pubblicata il 23/11/2020 conferma questa tesi. Una Fattura senza IVA ricevuta da fornitore di San Marino con quale tipo di autofattura va emesso? Attualmente non č previsto un tipo di autofattura specifico per acquisti da fornitori della Repubblica di San Marino senza addebito dell'IVA. Si fa riferimento alla normativa in vigore in base alla quale gli scambi tra Italia e Repubblica di San Marino sono regolati dal DM 24 Dicembre 1993. In base all'art 16 del suddetto decreto gli operatori italiani liquidano l'imposta secondo le disposizioni dell'art 17 c.2 tramite il meccanismo dell'autofattura La Guida alla FE pubblicata il 23/14/2020 conferma questa tesi: nel caso di fatture per acquisto di beni ricevuta da fornitore della Repubblica di San Marino o dallo Stato della Cittŕ del Vaticano il tipo documento da utilizzare per invio dell'autofattura allo SDI č il TD19 Per una fattura emessa per servizi nei confronti di soggetti UE che codice natura va indicato? In base all'art 21 c6 bis del DPR 1972/633 le fatture emesse per prestazioni di servizi nei confronti di soggetti stabiliti nell'UE vanno emesse senza imposta e con la dicitura 'Inversione contabile'.

La Guida alla FE pubblicata il 23/11/2020 sul sito dell'AE conferma questa tesi La natura residuale N6.9 Inversione contabile – Altri casi quando va usata? Qui riportiamo il testo della Guida alla FE del 23/11/2020 secondo la quale questo codice č stato creato per usi futuri e quindi nella versione iniziale non va usato. Il codice N6.9 va adoperato nel caso di fattura trasmessa via SDI per eventuali nuove tipologie di operazioni, rispetto a quelle elencate negli altri N6, per le quali č previsto il regime dell'inversione contabile. Tale codice NON deve essere adoperato per le prestazioni a committente UE per le quali occorre adoperare il codice N2.1. |

|  |  |  | ||

|  |  |  | ||

| |||||