|

|  |  |  |

| |||

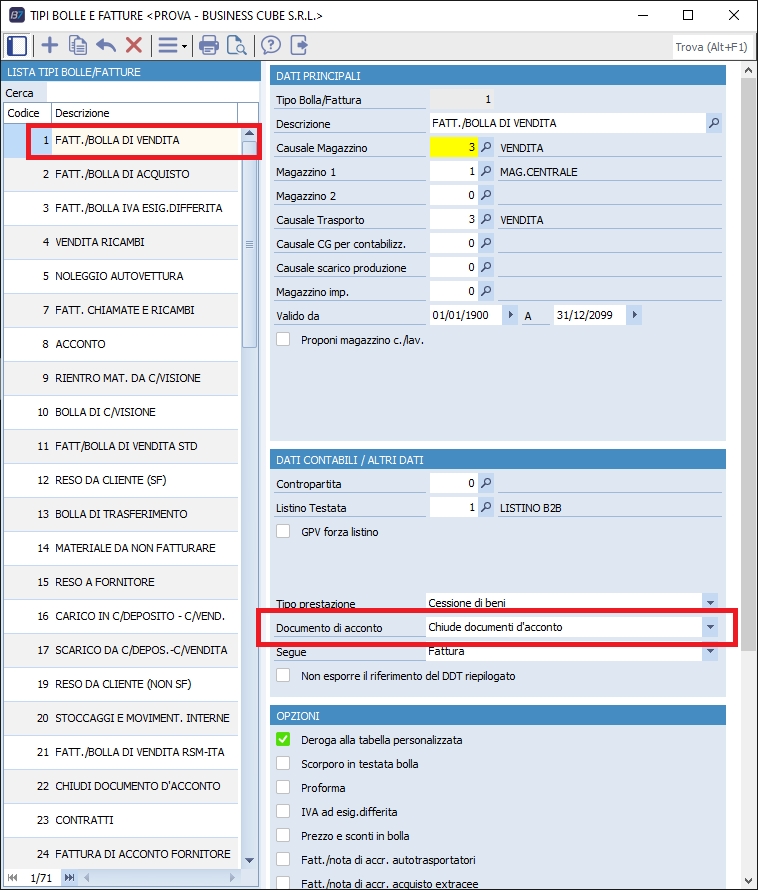

Gestione acconti | |||

|

In Business č possibile gestire in maniera completa gli importi pagati in anticipo sulle forniture, sotto forma di acconto. Ai sensi dell'art. 6 del DPR 633/1972, nei casi in cui nell'ambito di una fornitura o qualsiasi altra forma di "contratto" di cessione di beni mobili sia versato dal cliente un importo prima di ricevere la merce ordinata, č necessario emettere la fattura, limitatamente all'importo incassato. L'art. 6 al comma 4 prevede che se anteriormente al verificarsi di tali eventi (stipula del contratto in caso di beni immobili, consegna o spedizione in caso di beni mobili, pagamento del corrispettivo in caso di prestazione di servizi), o indipendentemente da essi, viene emessa la fattura o pagato in tutto o in parte il corrispettivo, l'operazione si considera effettuata (limitatamente all'importo pagato/fatturato) alla data della fattura o alla data del pagamento. NOTA BENE: non sono da confondere, e dunque non sono documenti rilevanti a fini IVA, le fatture proforma o gli avvisi di parcella emessi dai professionisti, che sono in realtą documenti privi dei requisiti previsti per le fatture, tipicamente utilizzate per richiedere il pagamento di quanto dovuto senza dover anticipare l'IVA con l'emissione della fattura. L'obbligo di fatturazione viene meno nel caso di versamento di una somma a titolo di cauzione (caparra confirmatoria) anche se prevista da un'apposita clausola contrattuale; tale somma non rappresenta il corrispettivo di una prestazione di servizi o di una cessione di beni in quanto assolve una funzione risarcitoria. La stessa non č, quindi, soggetta ad IVA per mancanza del presupposto oggettivo di cui agli articoli 2 e 3 del DPR 633/1972. Ai fini contabili gli acconti ricevuti dai clienti non si trasformano in ricavi fino a quando non viene perfezionata l'operazione (ultimazione della prestazione di servizio o consegna o spedizione dei beni). In bilancio le somme ricevute devono essere indicate nello Stato Patrimoniale tra i Debiti. In particolare la voce D6 Acconti del Passivo dello Stato Patrimoniale accoglie "i debiti per anticipi ricevuti dai clienti per forniture di beni o servizi non ancora effettuate; inoltre accoglie i debiti per acconti con o senza funzione di caparra, su operazioni di cessione di immobilizzazioni materiali, immateriali e finanziarie.". Gli acconti pagati ai fornitori di beni e servizi, prima del perfezionamento dell'operazione, sono rilevati nella parte attiva dello Stato Patrimoniale:

In riferimento alla fatturazione elettronica č opportuno precisare che nel file XML č sempre necessario compilare il campo "Tipo documento" che, in caso di acconto, corrisponde a TD02 "Acconto/Anticipo su fattura". Nel corso di un incontro con l'Agenzia delle Entrate, tenutosi il 23 gennaio 2019 con la stampa specializzata, č stato precisato che non ci sono differenze sostanziali nell'utilizzo delle codifiche TD01 "Fattura" e TD06 "Parcella" (e, analogamente, tra TD02 "Acconto/Anticipo su fattura" e TD03 "Acconto/Anticipo su parcella"), in quanto fanno tutte riferimento a tipologie di documenti riconducibili alla pił generica voce "Fattura", ai sensi dell'articolo 21 D.P.R. 633/1972. In generale, una descrizione pił precisa rende migliore la qualitą dell'informazione e dei servizi. Per la corretta gestione degli acconti č necessario predisporre:

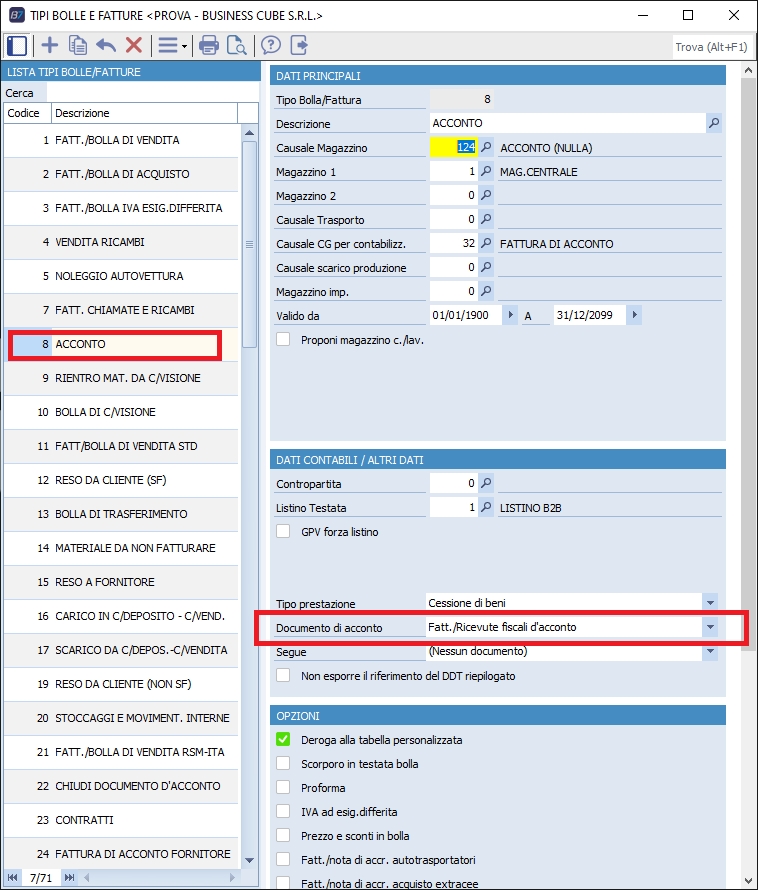

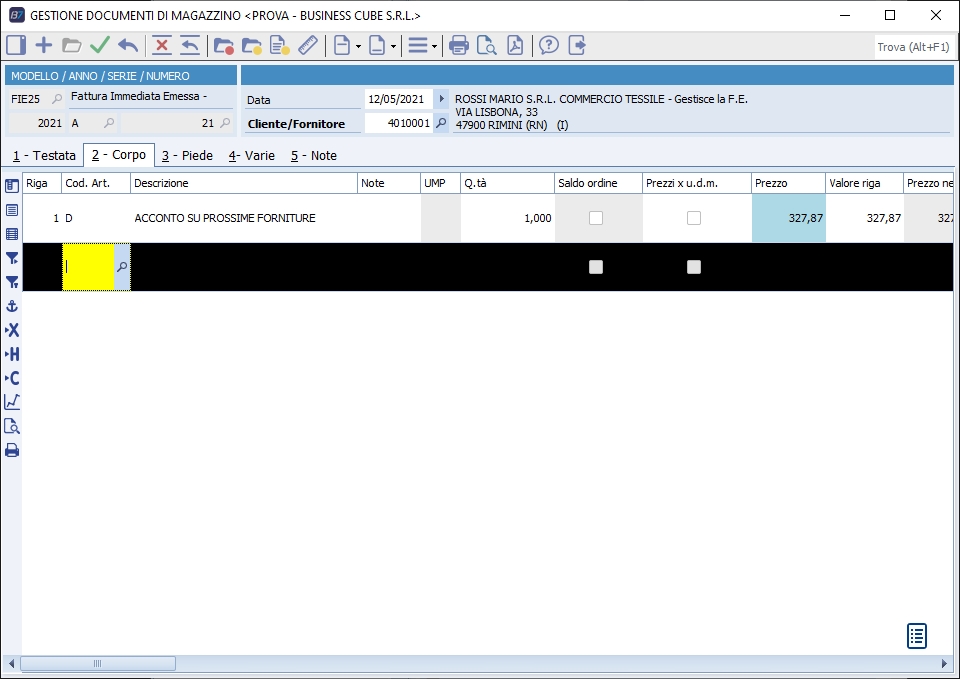

Una volta predisposti correttamente i Tipi bolla fattura necessari, causali di magazzino e causali di contabilitą generale, esistono in Business due differenti modalitą di gestire il flusso degli acconti, una direttamente da Gestione documenti di magazzino e un'altra tramite il programma Gestione Acconti, che consente di gestire una tabella degli acconti, collegare gli stessi direttamente ad uno specifico impegno cliente e consumare automaticamente gli acconti all'evasione della fornitura. Di seguito illustreremo la modalitą classica utilizzata, emettendo le fatture di acconto direttamente dalla 'Gestione documenti di magazzino'. Nel momento in cui il cliente effettua il pagamento si procede con l'emissione di una "Fattura immediata", utilizzando il tipo Bolla/fattura 'di acconto'. Nel corpo della fattura č sufficiente digitare una sola riga, utilizzando l'articolo "D" indicando quantitą 1. NOTA BENE: si consiglia di impostare una contropartita dedicata all'emissione degli acconti (ad es.: "Acconti da clienti").

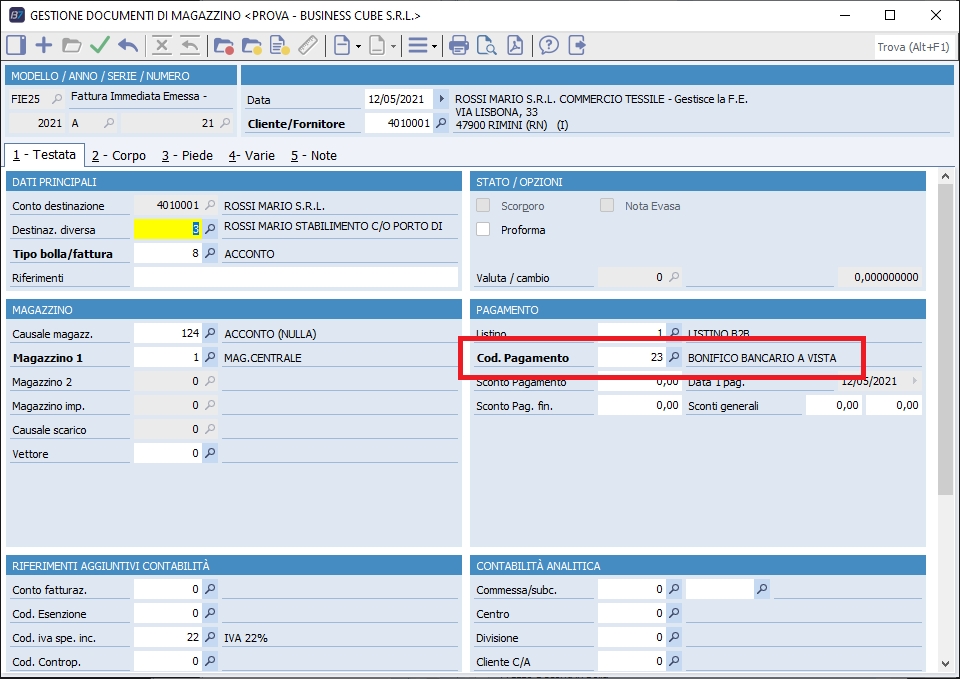

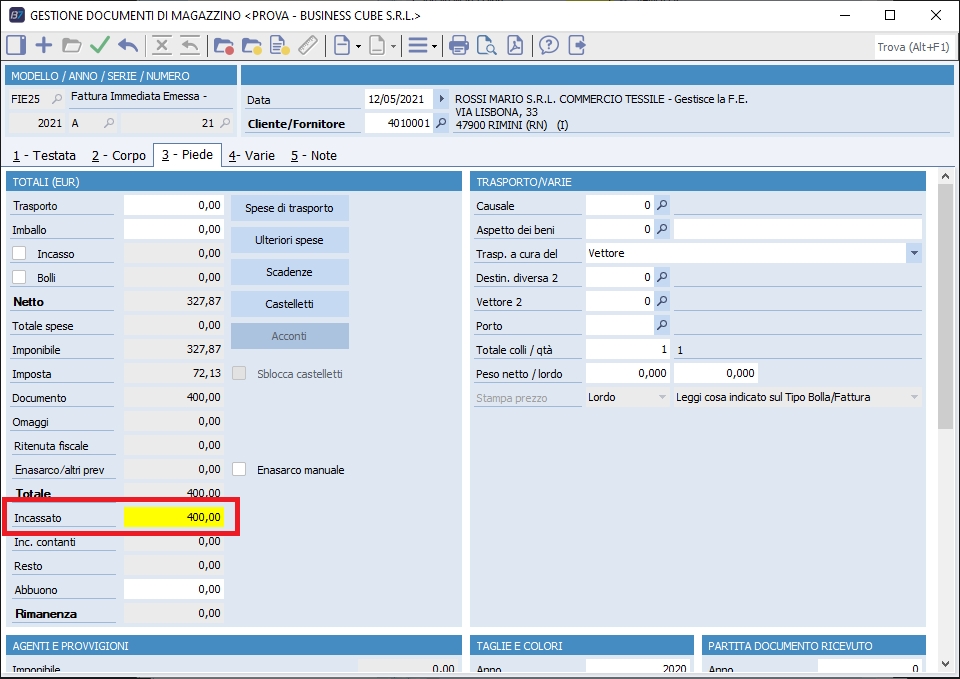

La forma di pagamento sarą una forma di pagamento a vista/a data fattura; nel piede della fattura č possibile anche digitare il campo "Incassato" in maniera tale da ottenere la registrazione di incasso contestuale in fase di contabilizzazione documenti.

All'atto della consegna del materiale (con fattura immediata o DDT) verranno decurtati gli importi di eventuali acconti presenti alla data di consegna. Il tipo bolla/fattura che "chiude" il documento di acconto deve avere obbligatoriamente il campo "Documento di acconto" settato su "Chiude documenti d'acconto"; puņ essere impostato anche sul tipo bolla/fattura usato tradizionalmente per emettere normali fatture e/o DDT.

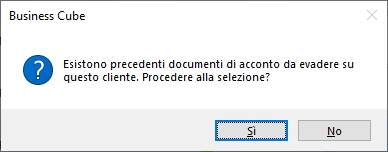

Dopo aver digitato tutte le righe nel corpo del documento, al salvataggio (o entrando manualmente nel Menu Riga\Seleziona\Precedenti Acconti o premendo la combinazione di tasti CTRL+W) apparirą il messaggio che avvisa l'utente della presenza di documenti di acconto ancora da evadere.

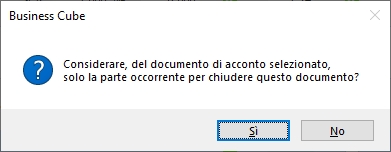

Se l'importo dell'acconto č pił alto del totale documento corrente Business Cube chiede se considerare solo la parte occorrente per chiudere (a zero) questo documento.

A partire da Business Cube 2 SR7 č possibile creare un legame tra "acconto" e "impegno cliente" con il programma Gestione acconti, č quindi possibile definire una relazione univoca tra l'acconto e la specifica fornitura che va a soddisfare. |

|  |  |  | ||

|  |  |  | ||

| |||||