|

|  |  |  |

| |||

Comunicazione Fatture emesse e ricevute | |||

|

Moduli richiesti: Oper.Ril. Iva/Comun. Fatture Prima di procedere all'estrazione di dati e alla trasmissione del file è necessario verificare che le tabelle siano impostate correttamente. In particolare. Infatti se impostate in maniera errata i dati potrebbero essere non estratti o estratti in maniera errata. Le principali tabelle da verificare sono:

Codifica delle anagrafiche clienti/fornitori Nel nuovo adempimento Comunicazione fatture la codifica corretta delle anagrafiche clienti e fornitori richiede più attenzione rispetto alle precedenti comunicazioni delle Operazioni rilevanti IVA. Infatti in questa comunicazione sono obbligatori gli identificativi fiscali sia per soggetti italiani che per soggetti esteri. In particolare sono obbligatori:

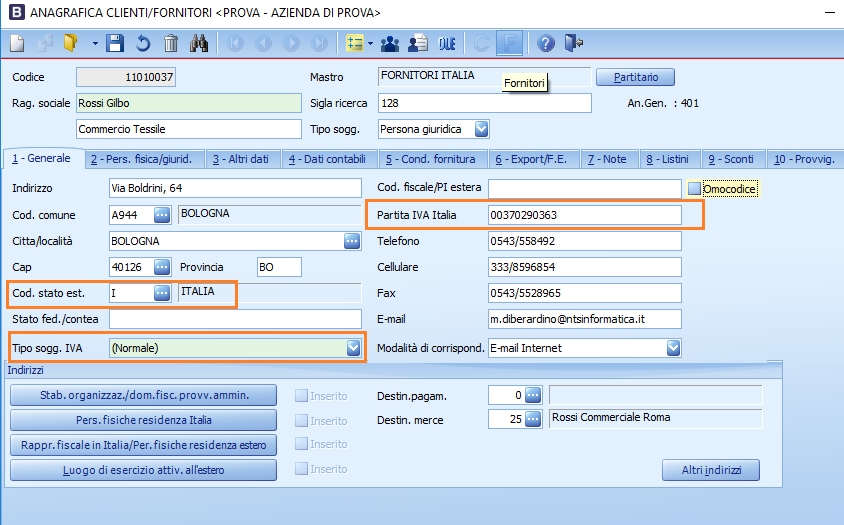

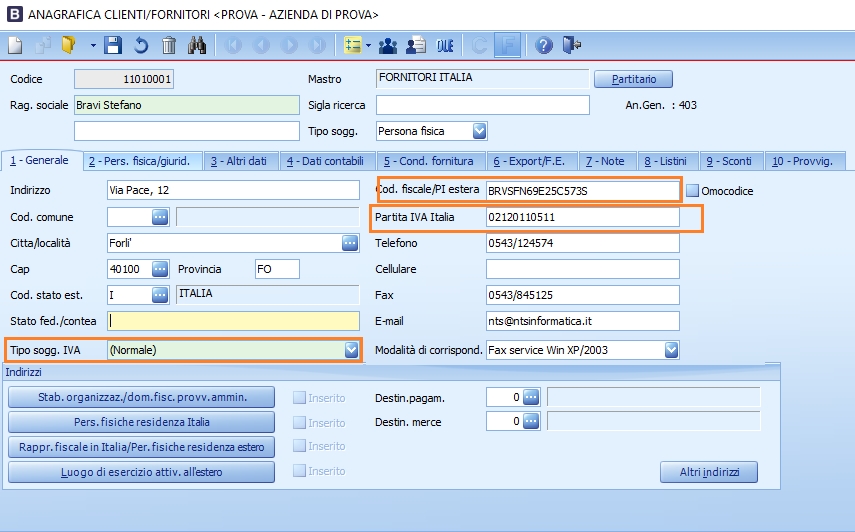

Il codice fiscale è facoltativo per le fatture ricevute. Per per le fatture emesse è obbligatorio su documenti intestati a clienti privati non essendoci un numero di partita IVA. L'assenza degli identificativi fiscali è bloccante mentre l'assenza dei dati sede non lo é. In particolare per le fatture emesse a soggetti esteri privati di cui non si dispone di un identificativo fiscale estero come indicato nelle FAQ dell'Agenzia delle Entrate è possibile comunicare nel file un qualsiasi altro elemento identificativo del cliente (es.: nome e cognome o solo cognome, codice cliente o altro). Mentre se l'utente non dispone dei dati della Sede allora la Risoluzione n. 87 del 5 luglio 2017 ha stabilito che è possibile indicare "Dato assente" nel caso in cui manchino indirizzo, citta, provincia. Rimane invece l'obbligo di comunicare i dati della Denominazione o in alternativa Cognome e nome. Affinché l'estrazione sia corretta e non produca errori è necessario che le anagrafiche clienti/fornitori siano codificate correttamente facendo attenzione in particolare al campo Tipo soggetto IVA Per i soggetti di tipo Normale si intende di solito le persone fisiche e giuridiche con domicilio Italia. Per cui le per le persone giuridiche di tipo commerciali il tipo soggetto IVA deve essere impostato Normale e va indicata obbligatoriamente la partita IVA. Lo Stato dell'identificativo fiscale e la Nazione dei dati Sede sarà considerato IT(Italia)

Soggetti 'Normale' Esempio di codifica persona giuridica commerciale. Per cui si ha che:Per i fornitori la partita IVA è obbligatoria e quindi la mancanza o l'inesattezza genera un messaggio di log bloccante. Se presente la partita IVA Il codice fiscale non è obbligatorio ma se indicato allora deve essere corretto

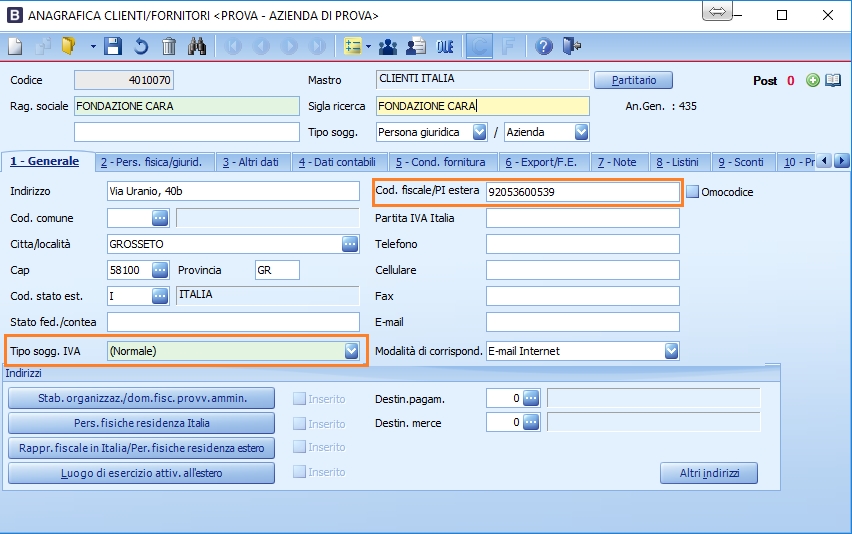

Persona giuridica non commerciale In questi casi non ci sarà una partita IVA ma sarà indicato solo il codice fiscale. In questi casi di solito sono codici che cominciano per '8' o '9'.

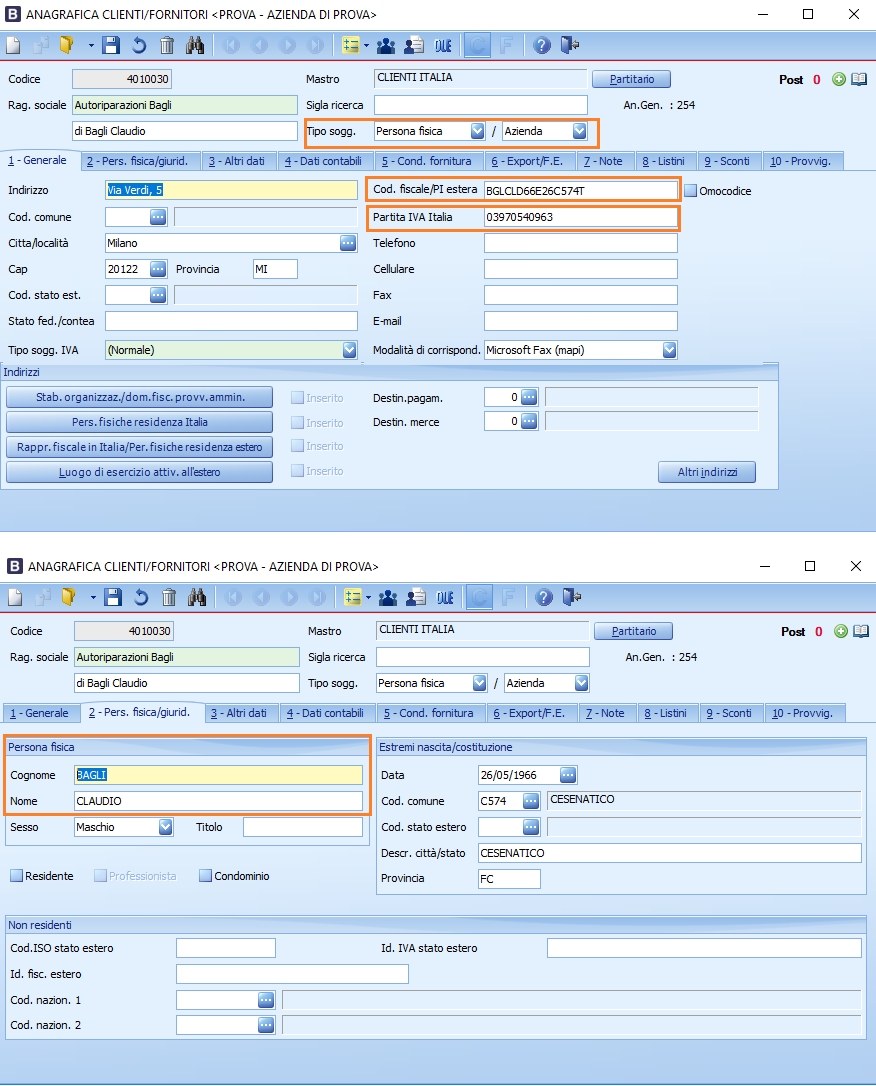

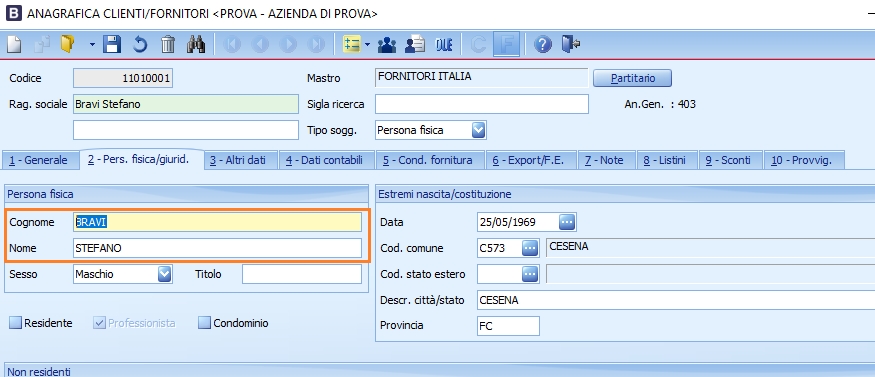

Soggetto persona fisica Per i soggetti persona fisica vanno indicati obbligatoriamente anche COGNOME e NOME nei seguenti casi:

In questi casi saranno comunicati cognome e nome al posto della ragione sociale Nel caso di clienti che sono 'persone fisica' di tipo 'Azienda' (Ad esempio ditte individuali) sarà comunicata invece la ragione sociale Esempio di persona fisica di tipo Azienda : sono presenti il codice fiscale alfanumerico di 16 caratteri e la Partita IVA di 11 caratteri. Sarà comunicato il dato della Ragione sociale anche se presenti Cognome e Nome.

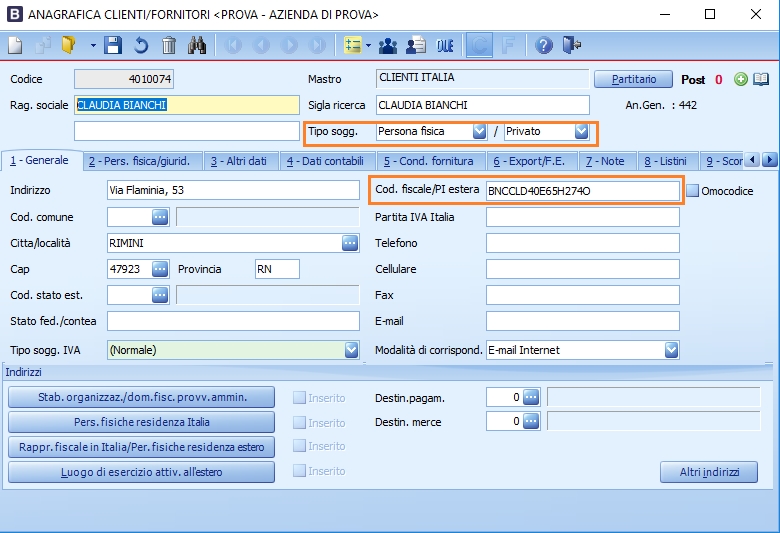

Una persona fisica di tipo Cliente Persona fisica\Privato sarà impostata così:

Una persona fisica di tipo 'Professionista'-fornitore sarà invece impostabile in questo modo:

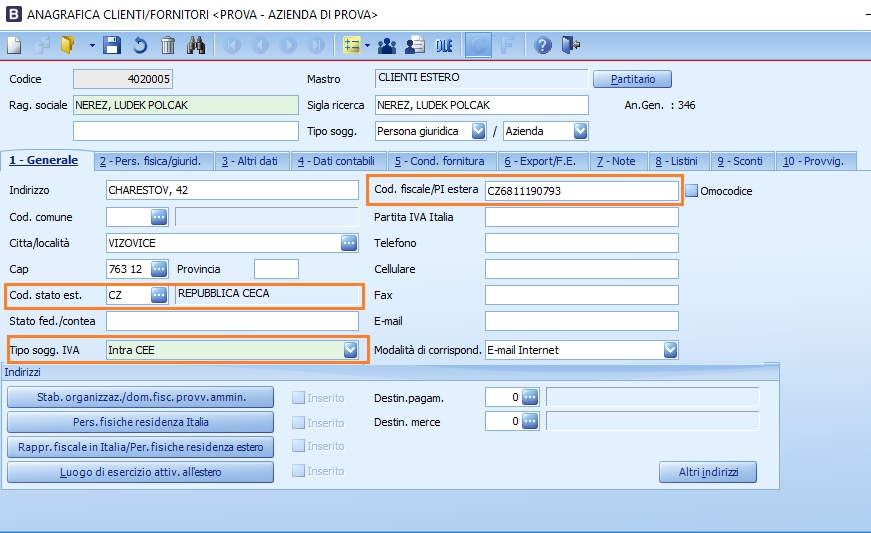

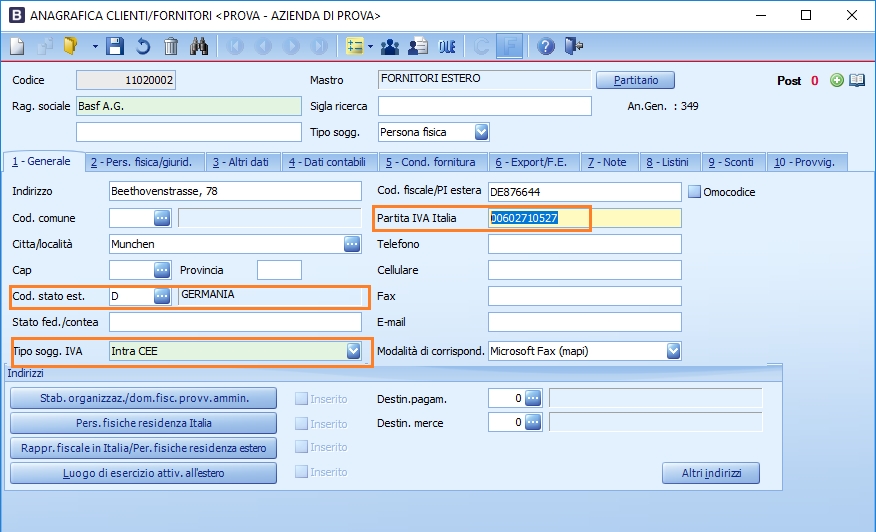

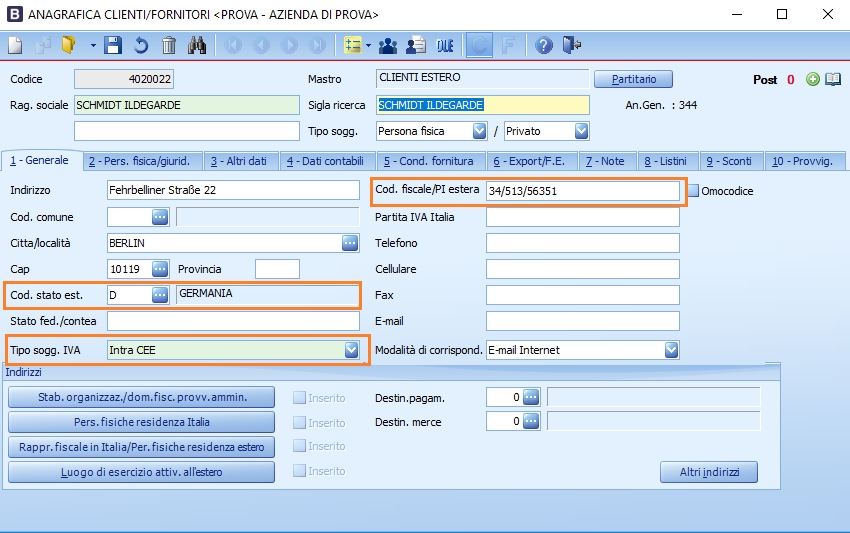

Da ricordare che sesso e i dati indicati in Estremi nascita/costituzione sono obbligatori solo per i percipienti ai fine della gestione del modulo ritenute di acconto e quindi esula dal modulo Comunicazione fatture. Codifica di soggetto Intracee Persona giuridica E 'necessario inserire: tipo soggetto IVA Intracee e il codice stato estero. La partita IVA estera va indicata nell'apposito campo Codice fiscale\partita IVA estera preceduta dalla sigla ISO dello stato. Se è indicato il campo Codice fiscale\partita IVA estera, si verifica che sia corretto e quindi che sia lungo almeno 3 caratteri e che i primi due caratteri NON siano numerici.

Nel programma di estrazione vi è un controllo per cui se il Tipo sogg. IVA è Intracee le prime due lettere del codice fiscale devono essere la sigla iso di uno stato intrace, ossia una tra 'AT', 'BE', 'BG', 'CY', 'HR', 'DK', 'EE', 'FI', 'FR', 'DE', 'GB', 'EL', 'IE', 'LV', 'LT', 'LU', 'MT', 'NL', 'PL', 'PT', 'CZ', 'RO', 'SK', 'SI', 'ES', 'SE', 'HU'. Se il soggetto dispone di una partita IVA italiana (perché si è identificato direttamente in Italia) allora va indicata nel campo partita IVA e sarà il dato comunicato all'ADE. Il programma controllerà che se presente la Partita IVA Italia sia nel formato italiano

Persone fisiche Per le persone fisiche nel caso si disponga di un identificativo fiscale estero va inserito sempre nel campo Cod fiscale/PI estera. Nel caso in cui non si disponga di nessun identificativo lasciare vuoti i campi codici fiscale e partita IVA. Nell'identificativo fiscale sarà riportato il codice del conto.

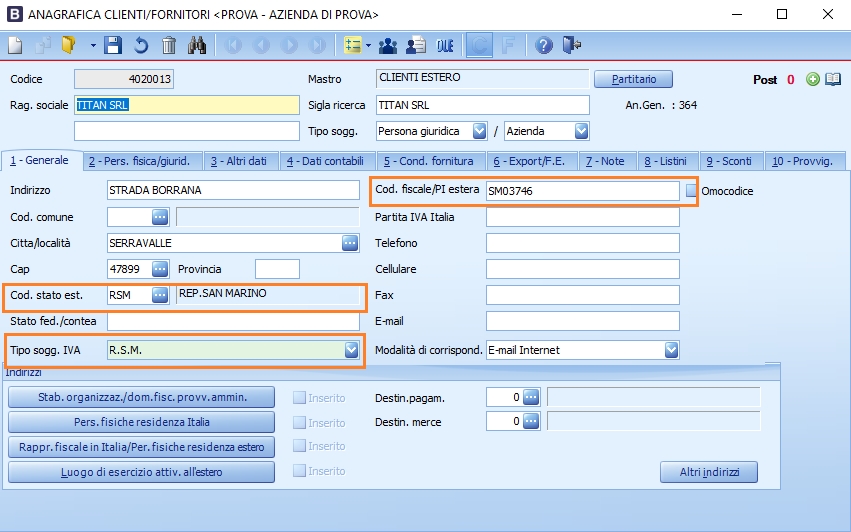

Soggetti della Repubblica di San Marino Se si dispone del codice operatore economico va inserito nel campo Cod fisc\partita IVA estera preceduto dal codice ISO . Va impostato nel tipo soggetto IVA R.S.M.

Per la codifica di soggetti commerciali e privati valgono le stesse regole viste a proposito dei soggetti INTRA-UE e quindi:

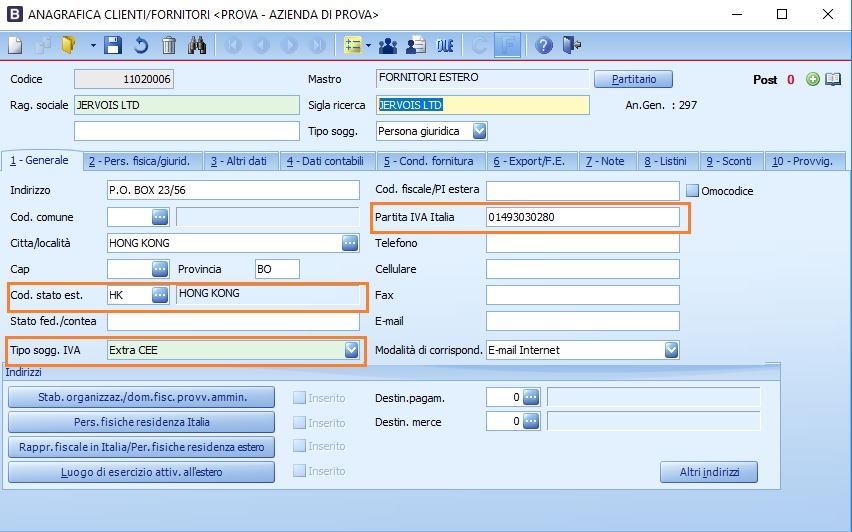

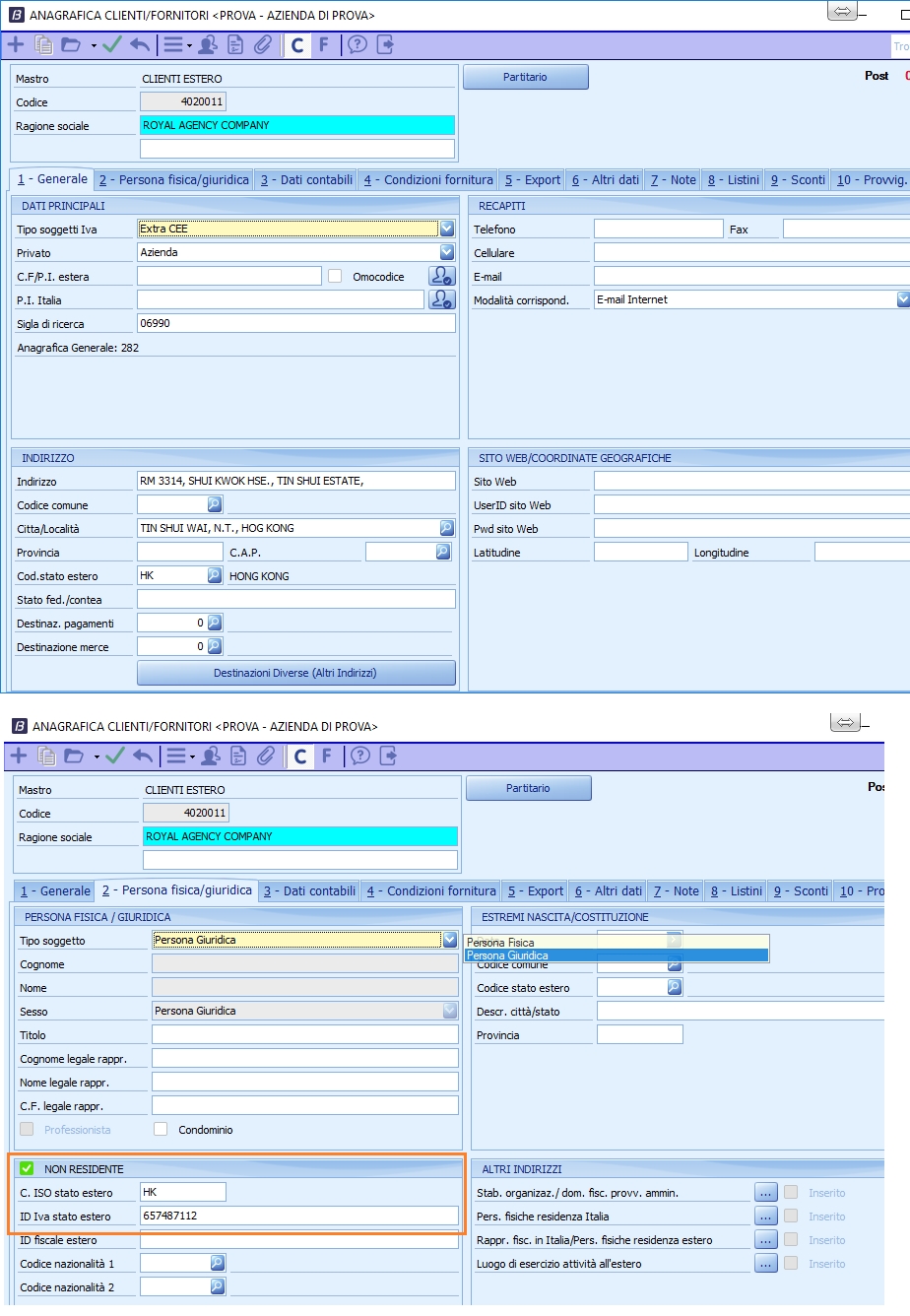

Soggetti extracee E' necessario impostare il tipo soggetto IVA Extracee . E' obbligatorio indicare:

Se il soggetto si è identificato in Italia con una partita IVA italiana allora va messa nel campo partita IVA. In questo caso sarà verificato che sia nel formato corretto italiano. Se non indicata la partita IVA Italia allora è necessario inserire l'identificativo estero nel campo Codice fiscale \Partita IVA estera . In questo caso non sarà verificata la correttezza. Un esempio di codifica di soggetto extrace di tipo 'Ente' con partita IVA Italia è il seguente:

Se invece si dispone di un identificativo fiscale estero inserirlo nel campo Cod. fiscale/partita IVA estera. La mancanza di entrambi genererà un errore bloccante Persone fisiche Per le persone fisiche nel caso si disponga di un identificativo fiscale estero va inserito sempre nel campo Cod fiscale/PI estera. Nel caso in cui non si disponga di nessun identificativo lasciare vuoti i campi codici fiscale e partita IVA. Nell'identificativo fiscale sarà comunicato il valore del codice del conto.

Nella comunicazione come ribadito dalla Risoluzione N.87/E qualora l'utente non disponga dei dati sede aggiornati in merito a indirizzo, città e stato non siano disponibili allora il programma inserirà nel tracciato la dicitura DATO ASSENTE. Mentre se manca il CAP sarà inserito 5 volte lo zero. Ricordiamo che sono esclusi dall'estrazione dati e quindi dalla comunicazione le registrazioni delle anagrafiche in cui:

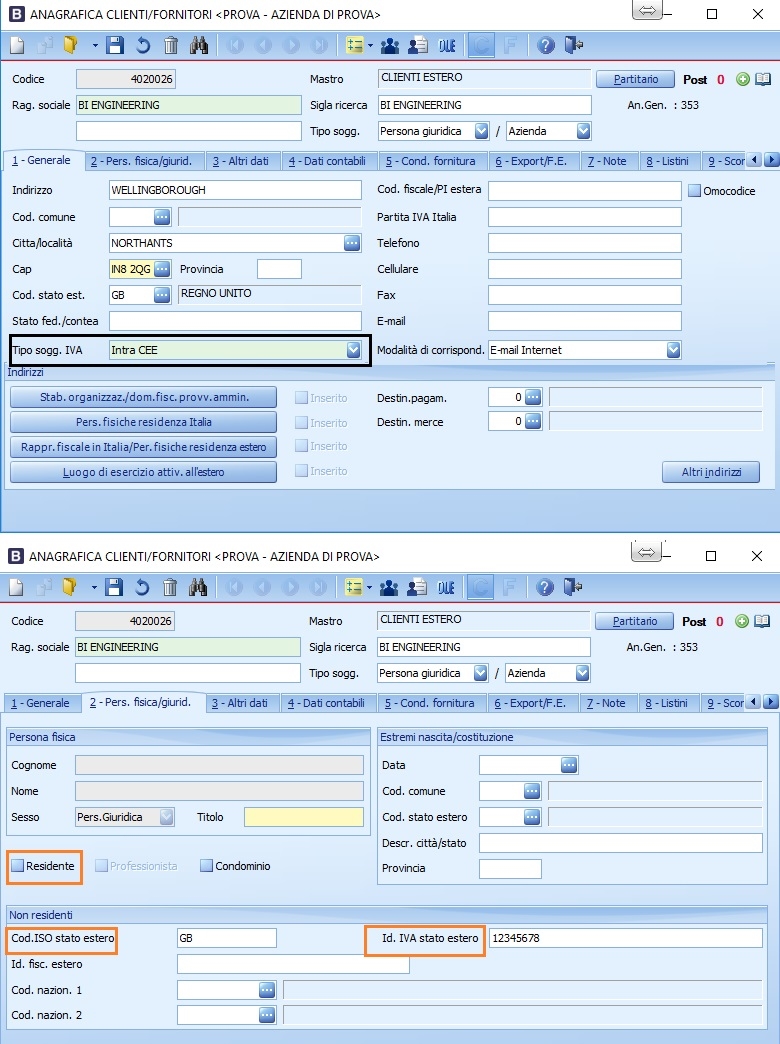

Per i soggetti esteri (quindi Tipo soggetto IVA Intracee, Extracee,RSM) dall'aggiornamento del 18/09/17 è possibile in alternativa alle modalità indicate precedentemetne indicare la partita IVA estera ( o meglio identificativo IVA estero) compilando i campi del tab Non residenti. E' necessario quindi:

Qui sotto vedi esempio di codifica di soggetto Intrace

Un esempio di codifica di soggetto extracee (Versione Business Cube)

Identificativo fiscale dei soggetti esteri Nel caso di operazioni con soggetti stranieri può succedere che l'utente non disponga di un identificativo fiscale. Il problema nasce in quanto sia nella sezione delle fatture emesse (DTE) che nella sezione delle fatture ricevute (DTR) è obbligatorio comunicare l' identificativo fiscale (<IdCodice> del blocco <IdFiscaleIVA>) indipendentemente dalla nazionalità del soggetto. Quindi un identificativo fiscale è obbligatorio sia per i soggetti italiani che per i soggetti esteri. Inoltre va specificato sia nel caso di soggetto privato che di soggetto impresa\società. In particolare bisogna distinguere le casistiche: 1. Soggetti INTRACE: 1.1. sezione fatture ricevute (DTR): è obbligatorio disporre dell'identificativo fiscale estero . Nell' anagrafica del fornitore va compilato il campo Codice fiscale\Partita IVA estera inserendo i dati nel seguente formato : codice ISO dello stato estero + l'identificativo fiscale estero . Se l'utente non ne dispone deve assolutamente procurarselo in quanto il sistema dell'ADE fa un controllo sull'esistenza dell'identificativo fiscale comunicato. Questa impostazione è valida sia per i soggetti Persona fisica che per i soggetti persona giuridica. 1.2. sezione fatture emesse (DTE): in questo caso non ci risulta che il sistema dell'Ade faccia un controllo sull'esistenza dell'identificato fiscale del soggetto estero. Se il cliente è un soggetto 'non privato' (quindi un operatore economico) va codificato in anagrafica come Persona giuridica ed è obbligatorio indicare nel campo Cod fisc\Partita IVA estera l'identificativo fiscale secondo il formato: codice ISO dello stato estero + tax code del soggetto(come si fa per i fornitori).

2. Soggetti EXTRACE 2.1. Fatture ricevute (sezione DTR)

2.2. fatture emesse (sezione DTE): come per le cessioni a soggetti intrace non ci risulta che il sistema dell'Ade faccia un controllo sull'esistenza dell'identificato fiscale del soggetto estero. Se l'utente non dispone però dell'identificativo fiscale estero facciamo sempre riferimento alla faq dell'Ade in cui specifica solo per i clienti privati esteri la possibilità di valorizzare l'identificativo fiscale (<IdCodice>) con un qualsiasi elemento identificativo del cliente(es: nome e cognome o solo cognome, codice cliente o altro). Per cui se il cliente è codificato come Persona fisica allora nel file XML Business Net\Cube valorizza l'identificativo fiscale con il codice del conto

Codifica delle causali di contabilità Le causali contabili devono essere impostate correttamente in modo che i dati siano estratti correttamente.

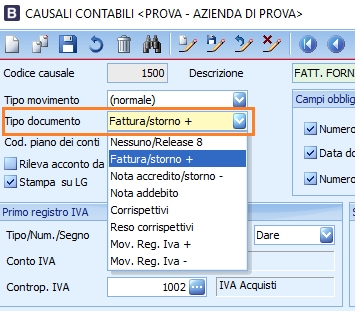

Sono estratte registrazioni contabili annotate sui registri IVA acquisti, IVA vendite, IVA corrispettivi in cui il Tipo documento sia Fattura/Storno o Nota di addebito o Nota di accredito

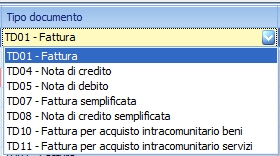

Un controllo in generazione file è sulle fatture ricevute da fornitori Intracee. Il tipo documento può essere solo 'TD10' o 'TD11' o 'TD04'. Quindi verifica lo stato del fornitore che sia uno dei seguenti: 'AT', 'BE', 'BG', 'CY', 'HR', 'DK', 'EE', 'FI', 'FR', 'DE', 'GB', 'EL', 'IE', 'LV', 'LT', 'LU', 'MT', 'NL', 'PL', 'PT', 'CZ', 'RO', 'SK', 'SI', 'ES', 'SE', 'HU' I Tipi documento TD07 e TD08 non sono gestiti. Il valori TD10 (Fattura per acquisto intracomunitario di beni) viene impostato se il Tipo soggetto IVA del soggetto Fornitore è Intracee e se la causale di contabilità è impostata con doppio registro IVA.

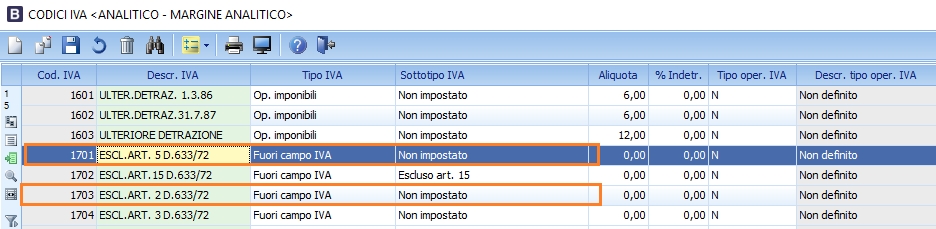

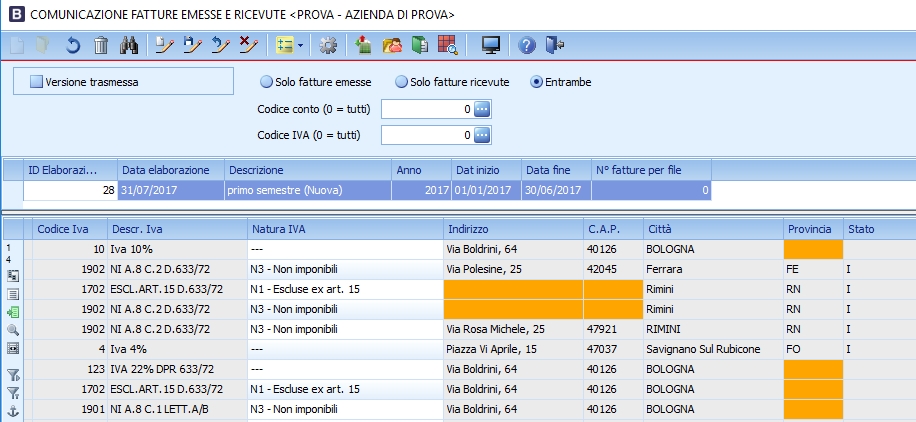

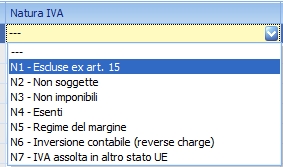

Codifica della Tabella codici IVA Dall'impostazione della tabella codici IVA dipende la determinazione del campo Natura sia per le fatture emesse che per le fatture ricevute. Per cui per le fatture emesse valgono le seguenti regole_ N1 – Escluse ex art 15 Sono considerate tali le registrazioni in cui il CODICE IVA in cui il Tipo IVA è Fuori campo IVA e il sottotipo IVA è impostato su Escluso art. 15. Per le versioni inferiori alla Net 2015 UE7 invece non essendoci il campo Sottotipo IVA si verifica che nella descrizione del codice IVA ci sia il testo '15'. Vedere il codice IVA standard 1702

N2 – Non soggette. Trattasi di operazioni non soggette a IVA per le quali manca uno o più requisiti per l'applicazione dell'imposta. Esempi sono le operazioni effettuate nei confronti di non residenti. Sono tipicamente le operazioni di servizio verso soggetti extra-ue. Il codice IVA deve essere indicato in questo modo: nel tipo IVA Op.esente/non imponib, VP1/1 spuntato, VP1/2 non spuntato, VP2/1 spuntato, VP2/2 spuntato, Incrementa volume d'affari spuntato. Esempi di codici IVA non soggetti sono i codici IVA standard dal 1717 al 1753

Rientrano in questa ipotesi anche le operazioni fuori campo non art.15 . In questo caso il codice IVA deve essere Tipo IVA Fuori campo IVA e Sottotipo IVA impostato su nessuno (per le release inferiori alla NET 2015 UE7 non ci deve essere il 15 nella descrizione). Esempi sono i codici IVA standard 1701 e 1703

N3 – Non imponibili. Trattasi di operazioni che ricadono nel regime della non imponibilità come ad esempio un'esportazione o una cessione intra-UE. In questo caso va impostato nel tipo IVA 'Op.esente/non imponib.' o 'Acq.art 8 2° comma' Ed Esente pro-rata non spuntato. Esempi nei codici IVA standard sono: 1901, 1902, 1931

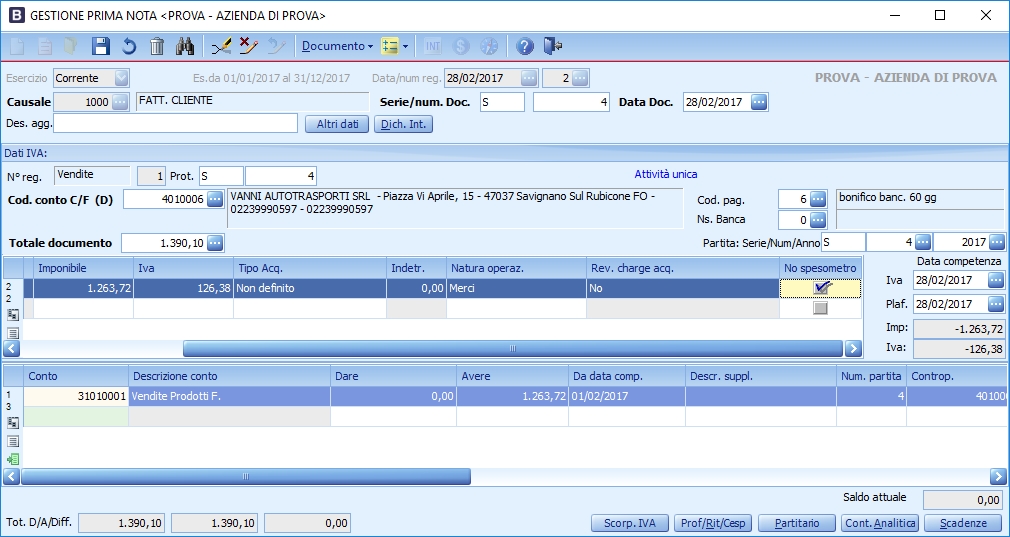

N4 – Esenti. Si tratta di operazioni esenti come ad esempio le operazioni sanitarie. Il codice IVA deve essere impostato su Tipo IVA come 'Op.esente/non imponib.' e il check 'Esenti pro-rata spuntato'. Esempi di codici IVA standard sono: 1801,1802,1803,1804 N5 - Regime del margine/IVA non esposta. Si tratta di fatture emesse nell'ambito di regimi IVA per i quali l'IVA non viene esposta in fattura. Gli ambiti in cui ricadono sono le operazioni per le quali si applica il 'Regime del margine' o per le fatture emesse dalle 'Agenzie di viaggio e turismo' N6 – Inversione contabile. Per le fatture emesse viene impostato N6 sui codici IVA con colonna 'Rev charge acquisto Italia' valorizzato. L'imposta non deve essere valorizzata e quindi il codice IVA utilizzato deve avere aliquota=0. Per le fatture ricevute invece l'imposta va valorizzata

Per le fatture ricevute vale quanto indicato per le fatture emesse ma per la Natura N6 rileva anche l'impostazione della causale di contabilità. Infatti viene impostato N6 :

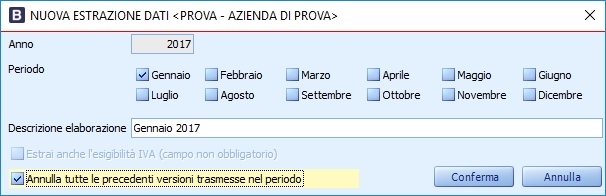

Elaborazione dati fatture emesse e ricevute Dal nuovo programma è possibile fare 1. Nuova elaborazione 2. Apri elaborazione già esistente

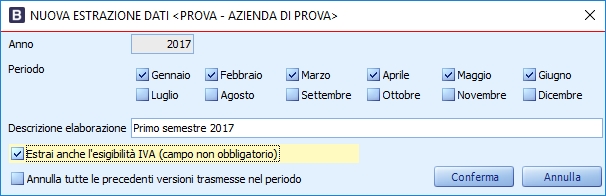

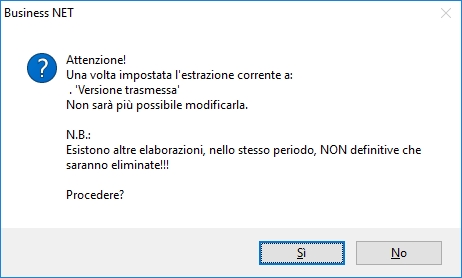

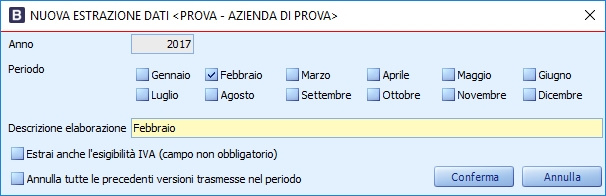

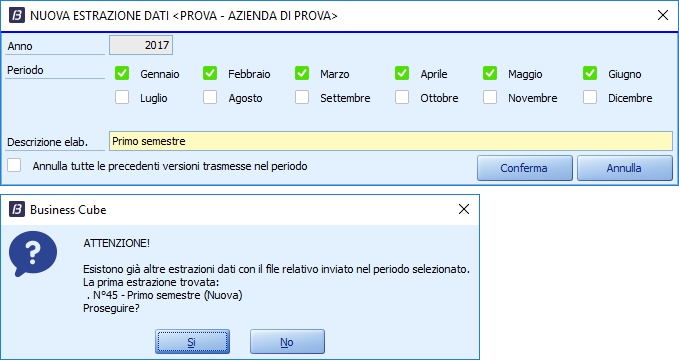

In caso di Nuova elaborazione 1. spuntare i mesi che si vogliono comunicare 2. indicare la descrizione dell'elaborazione 3. spuntare su Annulla tutte le precedenti elaborazioni trasmesse nel periodo : nel caso si voglia annullare l'elaborazione del periodo selezionato

E' necessario selezionare almeno un mese; se si selezionano più mesi questi devono essere consecutivi. E' possibile eseguire una nuova elaborazione solamente se non ci sono già precedenti elaborazioni (definitive o meno) il cui periodo si sovrappone con quello scelto.

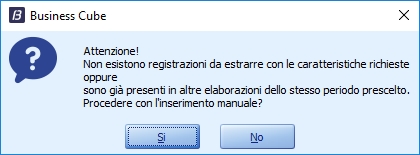

Se nel periodo selezionato non vengono trovati movimenti chiede se si vogliono inserire dati a mano In caso di riposta affermativa, si apre normalmente il programma di gestione con valorizzata solo la testata, mentre la griglia delle righe è vuota

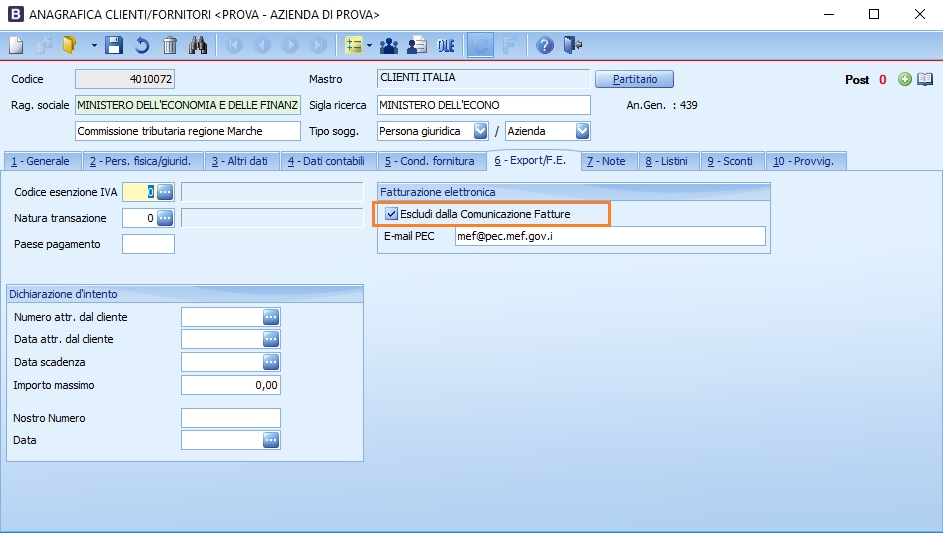

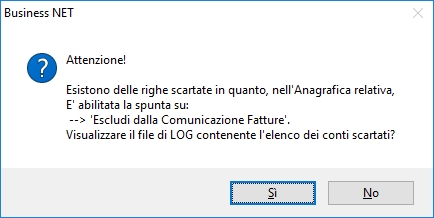

In fase di nuova estrazione: 1. verifica se ci sono anagrafiche con spunta 'Escludi dalla comunicazione fatture'

2. Verifica inoltre i dati anagrafici, in particolare: 2.1. se esistono soggetti Persona fisica senza l'indicazione del NOME e del COGNOME. In mancanza avvisa che sarà dato un messaggio di log bloccante 2.2. Per i soggetti IVA di tipo Normale verifica la presenza e la correttezza dei codici fiscali e delle partite IVA inserite in anagrafica. 2.3. Per i soggetti stranieri con tipo soggetto IVA Intracee e R.S.M verifica la presenza dei campi tipo partita IVA Italia e Codice fiscale\partita IVA estera. Se presente il campo partita IVA Italia verifica che sia nel formato italiano. Se è indicato il codice fiscale verifica sia corretto (in particolare che sia lungo almeno 3 caratteri e che i primi due caratteri NON siano numerici. Il controllo non viene fatto su Clienti di tipo Persona fisica 2.4. Per i soggetti stranieri con tipo soggetto IVA extracee verifica che almeno uno tra codice fiscale e partita sia indicato (esclusi i clienti che risultano essere persone fisiche) . Quindi se è indicata la partita iva deve essere nel formato italiano. Se non indicata la partita IVA allora deve esserci almeno il codice fiscale. Su quest'ultimo non ci sono controlli. Se assenti entrambi allora sarà dato un messaggio di log bloccante. Il controllo non viene fatto su Clienti di tipo Persona fisica.

2.5. Verifica la correttezza del CAP in anagrafica. Deve essere in formato numerico da 5. Se minore di 5 saranno anteposti gli zeri 2.6. Verifica la presenza di INDIRIZZO, CITTA e per i soggetti Italiani della PROVINCIA. IN mancanza avvisa che sarà indicato DATO ASSENTE

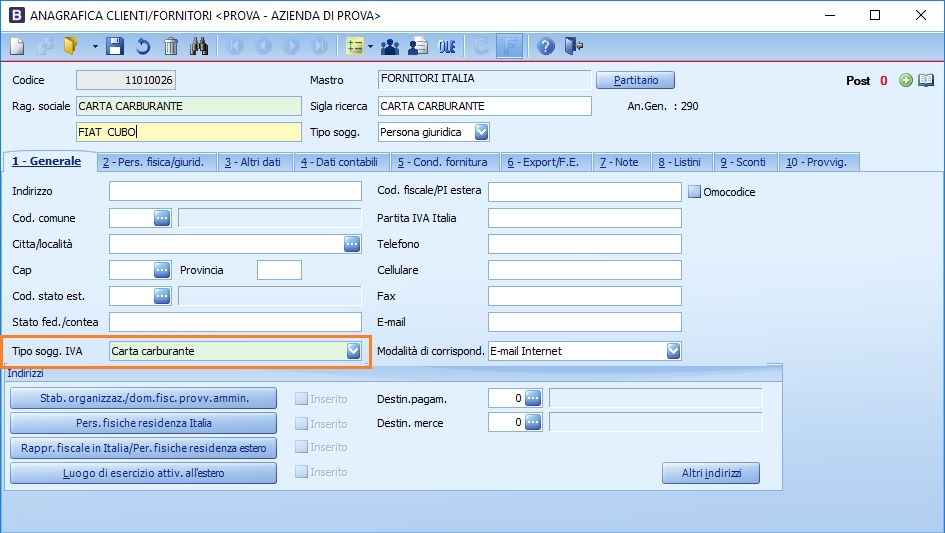

1. i movimenti nei registri IVA acquisti, IVA vendite, IVA corrispettivi con Tipo documento Fattura/Storno o Nota di addebito o Nota di accredito; 2. le fatture 'figurative' (solo dalla net 2015 sr2); 3. per le fatture emessa la competenza si basa sulla data documento mentre per le fatture ricevute la competenza va riferita alla data di registrazione 4. i movimenti le cui anagrafiche clienti fornitori non siano come tipo soggetto IVA 'Carta carburante' ( disponibile solo NET '2015' UE7 , Cube sr1, NET 2014 SR9)

5. I movimenti le cui anagrafiche non abbiano il check spuntato 'Escludi dalla comunicazione fatture' (solo NET 2015 UE7 , Cube sr1, NET 2014 SR9) 6. I movimenti in cui nelle registrazioni non sia indicato 'No spesometro' (SOLO NET 2015 e CUBE, NO NET 2014)

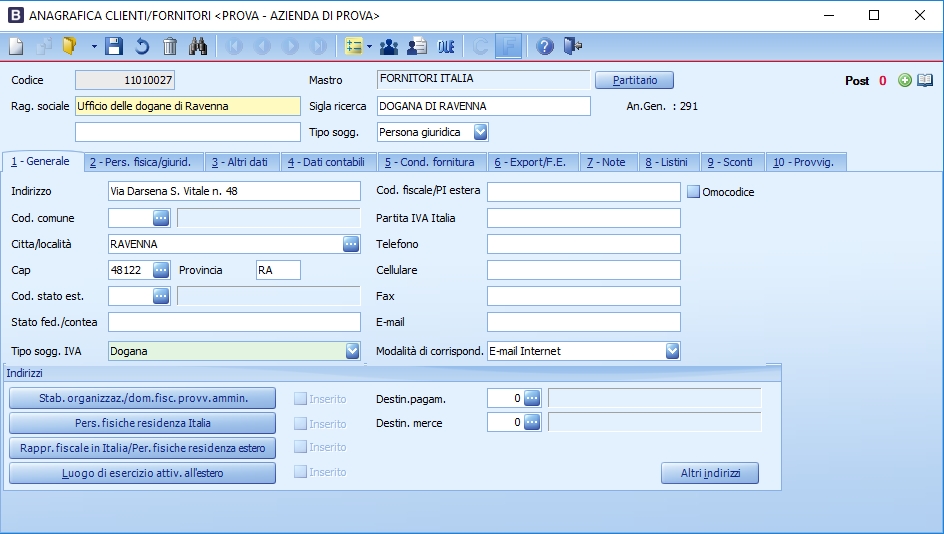

7. Sono estratti anche le registrazioni di Bollette doganali in cui nel fornitore è indicato come Tipo soggetto IVA 'Dogana'

In base alla circolare n. 1/E del 2017 nel caso in cui non siano indicati i dati del cedente vanno riportati i dati dell'Ufficio doganale presso il quale è stata emessa la fattura. Pertanto nel caso del fornitore Dogana è necessario compilare i dati anagrafici

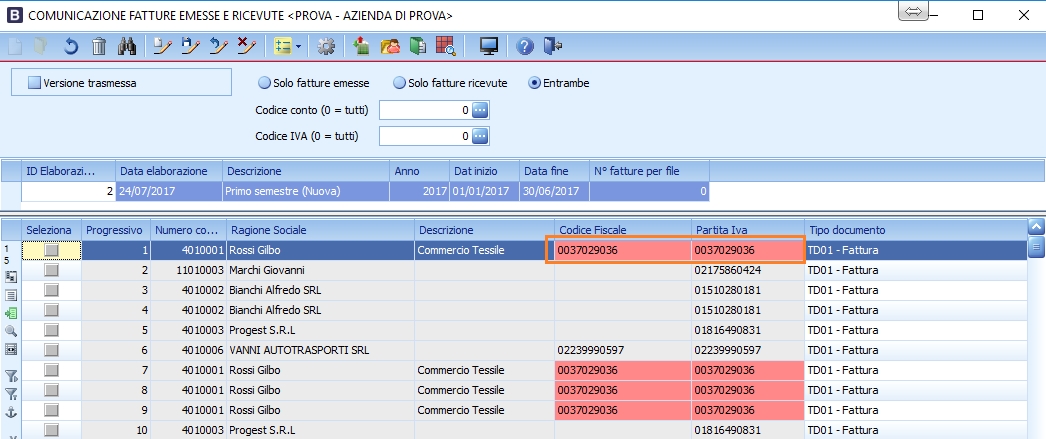

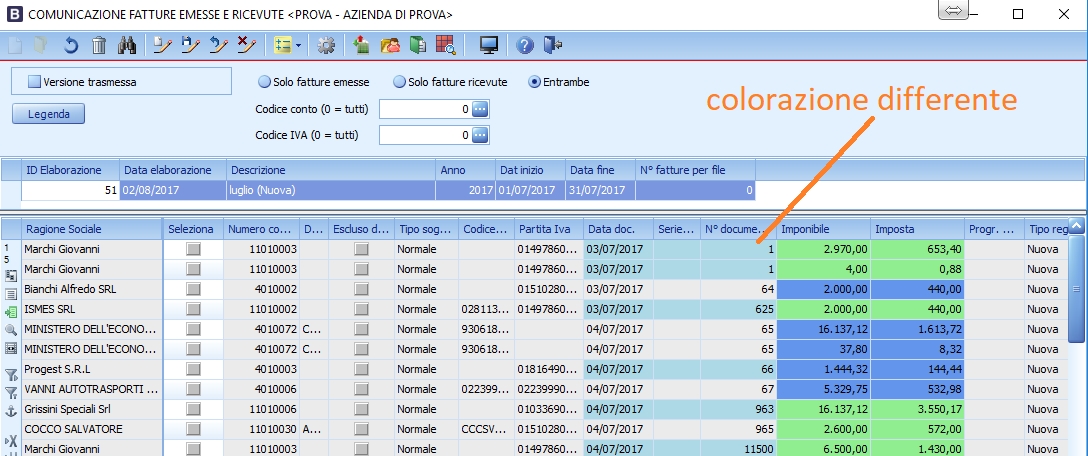

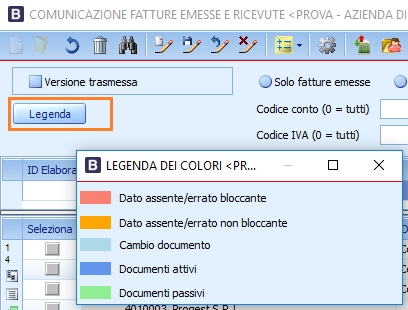

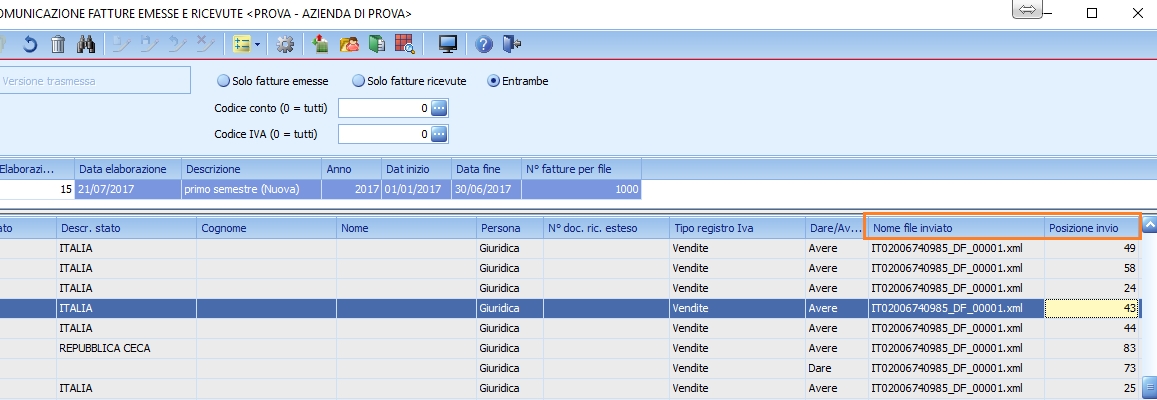

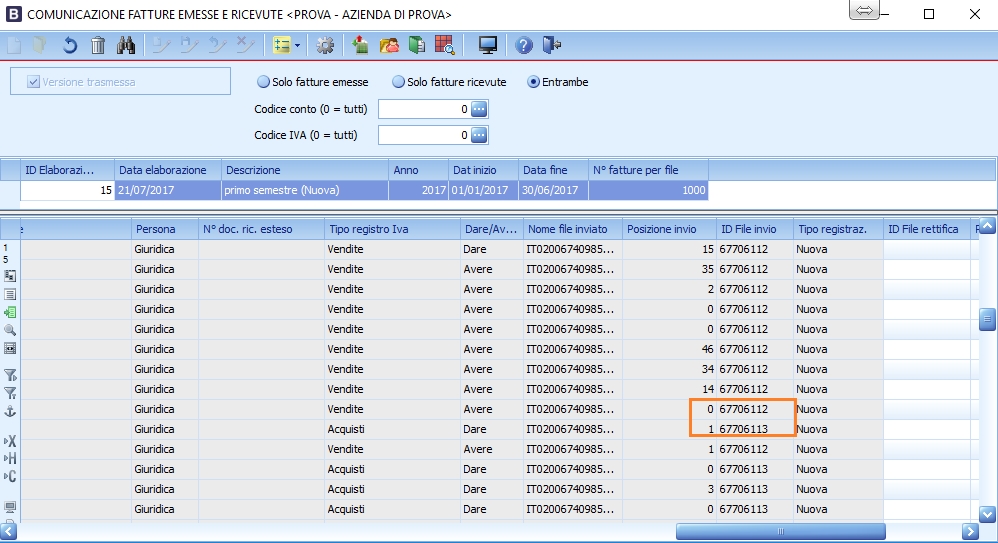

In griglia i dati vengono mostrati ordinati per data documento/serie documento/ numero documento / conto e la colorazione differente avviene appunto differenziando record che abbiano data/serie/numero documento/conto diversi. (Solo NET 2015 e CUBE) colorando in azzurro le celle data documento, serie documento, numero documento

Progressivo di elaborazione Data elaborazione E' la data in cui è stata eseguita l'elaborazione Descrizione E' la descrizione dell'elaborazione data dall'operatore al quale viene aggiunto dal programma se trattasi di Nuova, Rettifica o Annullamento Data inizio Indica la data iniziale dell'elaborazione Data fine Indica la date fine dell'elaborazione N° righe per file Indica il numero di fatture che sono comprese nel file finale generato. Nella creazione del file è data la possibilità di comprendere più fatture emesse o più fatture ricevute all'interno dello stesso XML fino a un massimo di 1.000. Questo valore viene aggiornato all'atto della creazione del file Comandi della Toolbar

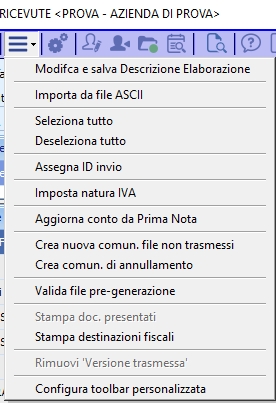

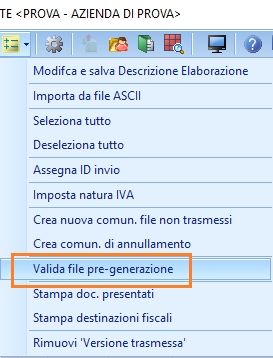

Menù strumenti. Consente di:

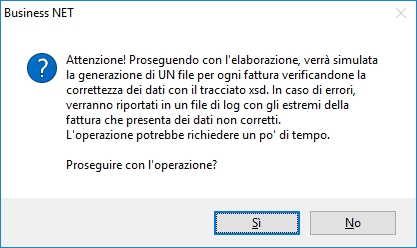

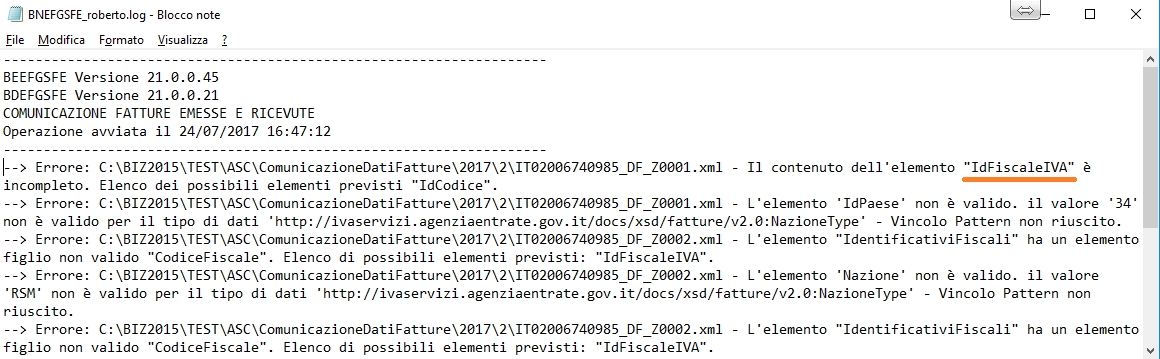

Il comando "Valida file pre-generazione" che permette di simulare la validazione XSD di singola fattura: questo fa sì che venga prodotto un file di log con una leggibilità maggiore in quando su ogni errore appaiono anche gli estremi della fattura. Rimane comunque in sede di generazione file telematico sempre la validazione su file XSD .Ad esempio nel caso in cui si riscontri la presenza di errori

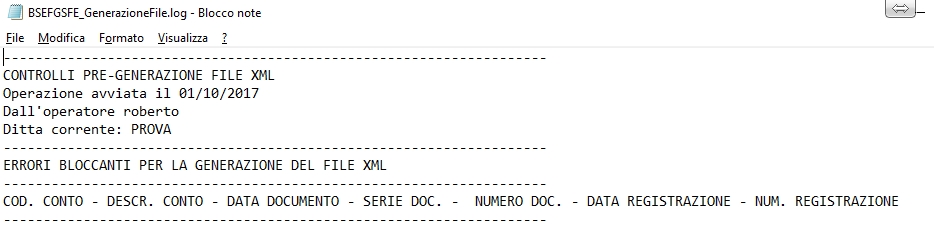

Le segnalazioni sono contenute all'interno del file GenerazioneFile.log

Selezionare l'opzione relativa se si vogliono gestire 'Solo fatture emesse' o 'Solo fatture ricevute' o 'Entrambe'

Indicare un conto cliente\fornitore del quale si vogliono visualizzare le fatture estratte

Indicare il codice IVA del quale si vogliono visualizzare le fatture estratte E' possibile visualizzare la Legenda in merito alla colorazione della griglia in cui sono esplicitati i diversi significati

le celle vengono colorati solo in fase di elaborazione di NUOVA comunicazione o di APERTURA di una nuova comunicazione. Non vengono applicate su righe nuove inserite manualmente. Per cui se si inseriscono delle righe manualmente le celle non saranno colorate subito ma solo all'apertura successiva dell'elaborazione

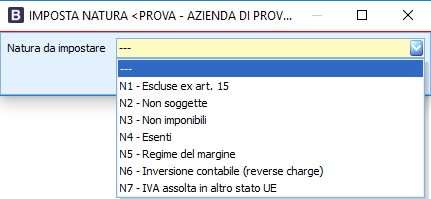

Natura IVA

Per la corretta valorizzazione della Natura IVA vedi il paragrafo dell'impostazione dei Codici IVA. La natura IVA deve essere sempre presente quando l'importo dell'IVA è pari a zero.

Tipo documento

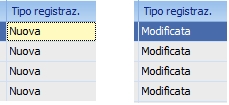

Il valore di questo campo dipende dall'impostazione della causale di contabilità e dal Tipo soggetto IVA (vedi paragrafo sull'impostazione delle causali) Tipo registrazione Viene impostato a Nuova se trattasi di una nuova elaborazione mentre viene impostato su Modificato nel caso di una elaborazione di tipo rettifica in cui una registrazione è cambiata rispetto a quella che è stata comunicata in definitiva. Cancellata se la registrazione è stata cancellata

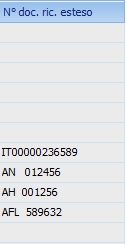

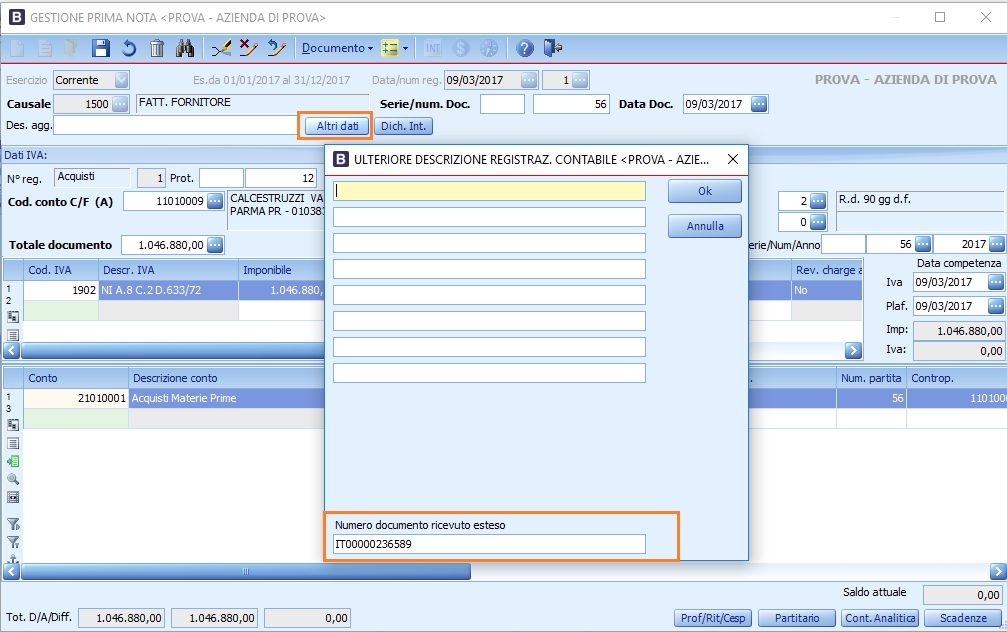

N° doc ric. esteso (da NET '2015' UE7, NET 2014 SR9, CUBE SR1, NO release precedenti) Per i documenti\fatture ricevute da fornitori è possibile da Gestione prima nota indicare il numero documento completo qualora i campi serie e numero documento non siano sufficienti. Il campo è coerente con il tracciato delle specifiche tecniche delle Fatture emesse e ricevute e quindi è un alfanumerico di 20 caratteri.

E' il dato che viene inserito da Gestione prima nota in Altri dati\Numero documento ricevuto esteso

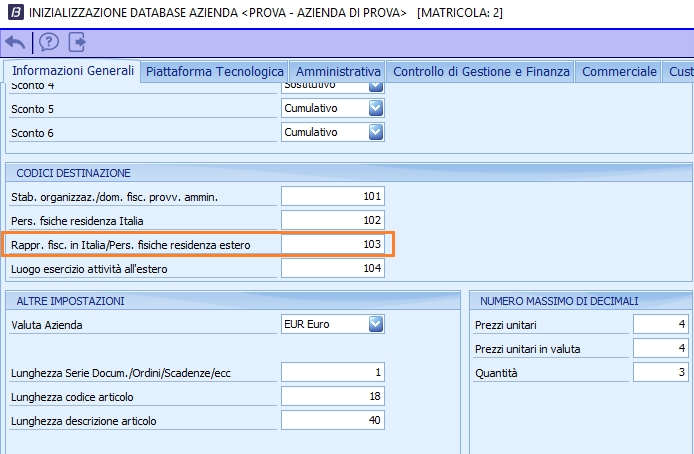

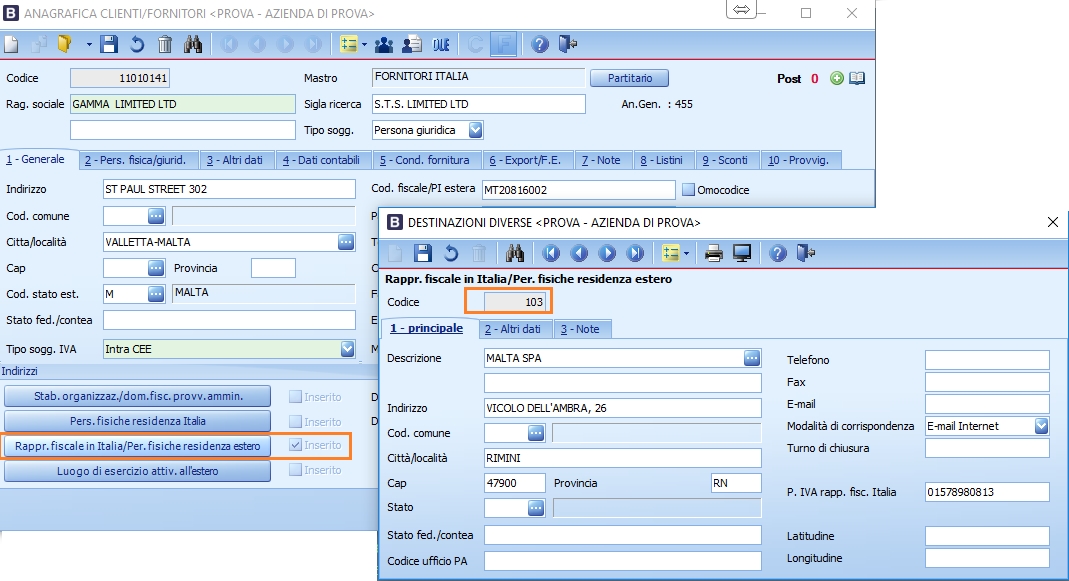

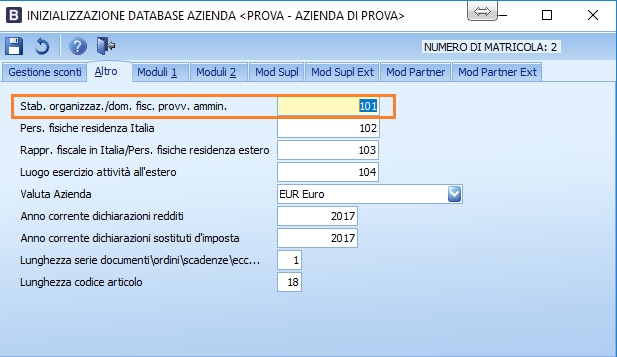

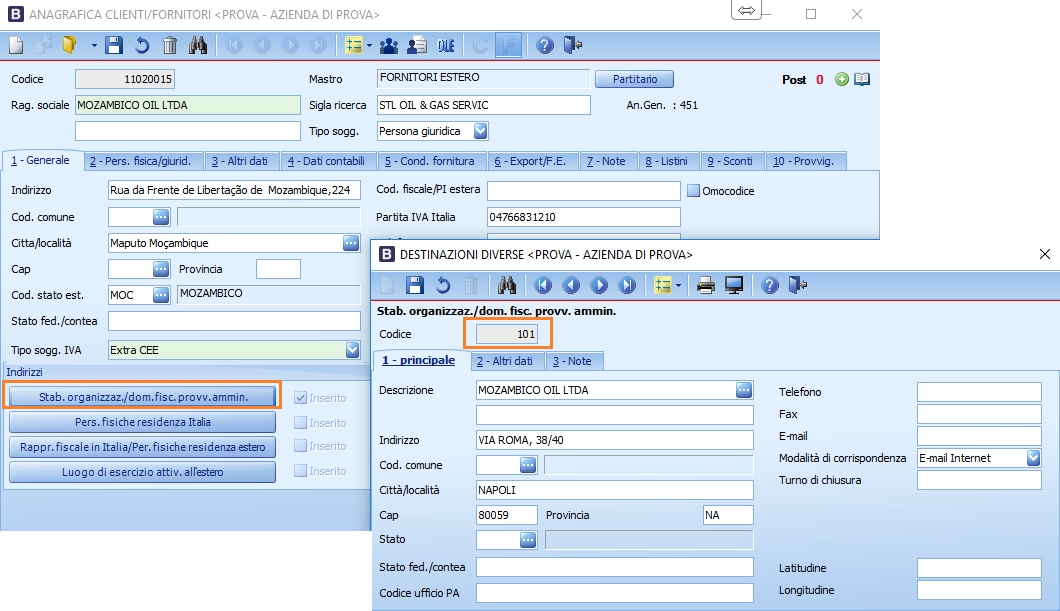

Per gestire meglio le versioni inferiori (RTM) è stato reso editabile in griglia Escludi dalla comunicazione Riporta il valore indicato nell'apposito campo dell'anagrafica ditta (solo per le release in cui è presente). Progr. Univoco del file E' il progressivo attribuito dal soggetto che presenta la comunicazione .E' rappresentato da una stringa alfanumerica di lunghezza massima di 5 caratteri Nome file inviato E' il nome del file attribuito da che viene passato All'Agenzia delle Entrate Posizione invio E' la posizione assegnata alla fattura comunicata all'interno del file XML inviato ID file invio E' il codice ID attribuito dal sistema ricevente al file XML che è stato inviato Nella griglia le seguenti colonne sono editabili Imponibile E' l'imponibile registrato Imposta E' l'importo dell'IVA ID File rettifica Da compilare solo nel caso in cui la comunicazione inviata costituisca una rettifica. Questo è l'ID file attribuito dal sistema ricevente dell'ADE che si vuole modificare Posizione rettifica Da compilare solo nel caso in cui la comunicazione inviata costituisca una rettifica. E' la posizione occupata dalla fattura all'interno del file con il quale è stata originariamente trasmessa. Considerato che con uno stesso file è possibile trasmettere i dati di più documenti emessi, questo elemento consente di disporre di un ulteriore informazione ai fini dell'identificazione univoca dei dati oggetto di rettifica. Il valore della Posizione va da 1 a n e segue l'ordine nel quale i diversi documenti sono stati rappresentati all'interno del XML originario Dati del rappresentante fiscale Per i clienti e fornitori in cui è indicato in anagrafica il rappresentante fiscale sono riportati: denominazione, cognome, nome, codice rappresentante fiscale. Essi vengono prelevati automaticamente in fase di estrazione dati (se sono indicati in 'Inizializzazioni comuni/globali' i codici riservati per la stabile organizzazione e il rappresentante fiscale), prendendoli dalle destinazioni diverse di ciascun conto; se non indicati, i campi vengono lasciati vuoti. In particolare devono essere indicati sulla destinazione diversa con codice indicata nella Tabella Inizializzazione comuni globali

Per cui i dati del rappresentante fiscale devono essere indicati sulla destinazione diversa con codice 103 I dati del 'Rappresentante fiscale' sono scritti nel file xml solo se sono presenti tutti i dati del rappresentante fiscale.ù

Se presenti cognome e nome hanno priorità sulla denominazione. In griglia risultano editabili sia nel caso in cui sono stati estratti che nel caso in cui siano inseriti manualmente dall'utente. Se presente la destinazione ma mancano uno dei dati (ad es. vi è la denominazione ma manca la partita IVA) allora i dati non saranno riportati nella comunicazione. Dati della stabile organizzazione Per i clienti e fornitori in cui è riporata la Stabile organizzazione sono riportati i dati : indirizzo , citta, provincia, cap, codice ISO dello stato . E' necessario specificare nella tabella Inizializzazione comuni\globali il codice destinazione da compilare per le Stabili organizzazioni nelle anagrafiche clienti\fornitori.

Per cui avremo la stabile organizzazione sulla destinazione con codice 101

Le sezioni "StabileOrganizzazione" nel file xml (sia per fatture emesse che ricevute) vengono valorizzate solo se almeno uno dei relativi campi è valorizzato. In questo caso, vengono inseriti tutti i tag della sezione in quanto sono tutti obbligatori (se alcuni campi non sono valorizzati viene indicato 'Dato assente'). Nello specifico:

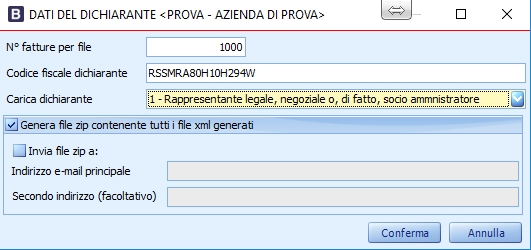

All'atto della generazione del file vengono chiesti i codici carica e il codice fiscale del dichiarante E' possibile generare un file XML per ogni fattura compresa nell'elaborazione oppure un file XML riepilogativo contenente più fatture fino a un massimo di 1.000. Un file XML non può contenere fatture emesse e fatture ricevute ma solo fatture relative a una sola delle due tipologie. E' possibile quindi trasmettere:

ll numero di fatture da inserire in ogni file viene richiesto nella maschera in cui inserire i dati del dichiarante. Fin tanto che la generazione del file è di prova, il numero sarà modificabile a ogni generazione e non verrà salvato nella testata dell'elaborazione; alla prima generazione definitiva invece (ossia la prima volta che si genera il file dopo aver indicato "Versione trasmessa"), il numero viene memorizzato in testata nel campo "Numero fatture per file" e nelle generazioni successive non sarà più modificabile. In base al numero indicato, verranno inserite nel file xml al massimo tante fatture quante quelle indicate (potrebbero ovviamente essere di meno). Il default proposto è 1000 (limite massimo di fatture per file). Generando il file, ovviamente, si terrà conto del fatto che fatture emesse, fatture ricevute e annullamenti devono essere inseriti in file differenti. Codice fiscale del dichiarante Indicare il codice fiscale del dichiarante persona fisica che sottoscrive la Comunicazione (proposto in base a un recent dipendente da operatore e azienda, viene indicato l'ultimo usato). E' obbligatorio se il Tipo soggetto dell'anagrafica ditta è Persona giuridica. Codice carica Indicare il codice di carica del dichiarante desumendolo dalla tabella disponibile nelle istruzioni del modello IVA annuale. Indicare quindi una dei codici carica indicate nell'elenco. E' obbligatorio se il Tipo soggetto dell'anagrafica ditta è Persona giuridica.

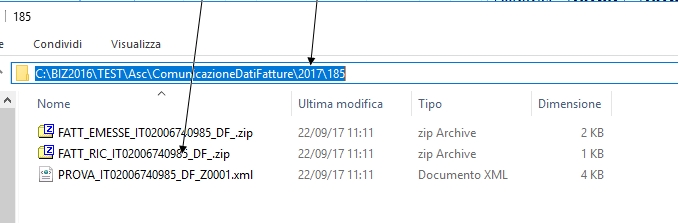

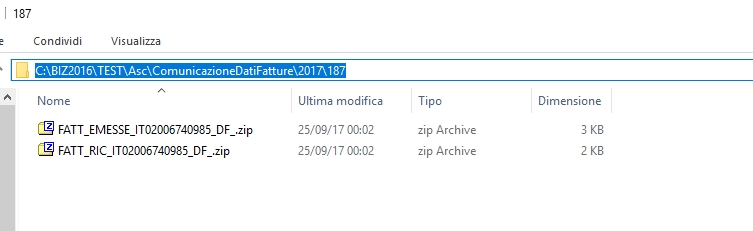

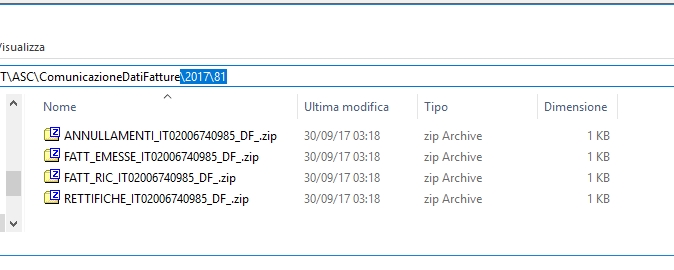

Genera file zip contenente tutti i file XML generati Spuntare se si vuole creare un file zip contenten gli XML gnerati dal programma Invia file zip a: Spuntare se si vuole inviare lo zip creato a una terza parte (ad esempio il commercialista) Indirizzo e-mail principale: Indicare l'indirizzo principale di invio Secondo indirizzo (facoltativo): Indicare un secondo indirizzo di posta Il file/files generati sono memorizzati nella cartella %BusDir%\ASC\ComunicazioneDatiFatture\Anno\ID ELABORAZIONE

e il nome è così composto: prefisso IT + Identificativo fiscale del soggetto obbligato + tipologia file+ progressivo univoco del file identificativo fiscale = è il codice fiscale e può essere un campo da un minimo di 11 a un massimo di 16 tipologia file= DF provressivo univoco = è rappresentato da una stringa alfanumerica di lunghezza massima di 5 caratteri e con valori ammessi [a-z], [A-Z], [0-9].

Durante la generazione del file, se questa è di prova (ossia la versione non è trasmessa), viene attribuito un ID provvisorio a partire da Z0001 e di conseguenza anche il nome del file è provvisorio. Né l'ID file né il nome del file vengono memorizzati in riga. Un file che si riferiche a una elaborazione non Versione trasmessa ha il suffisso PROVA

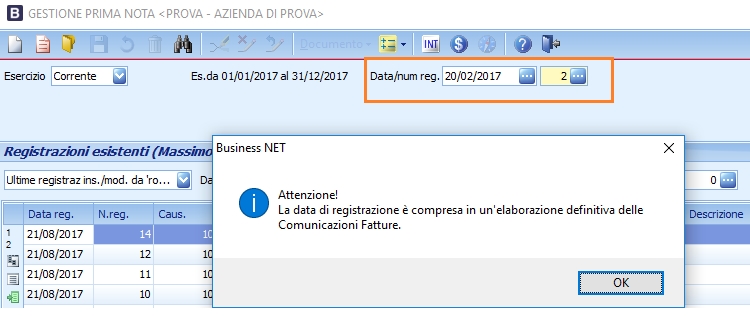

E' necessario che l'utente invii all'Agenzia delle Entrate solo file che si riferiscono a Elaborazioni in modalità Versione trasmessa. Solo in questo modo è possibile recuperare i dati che serviranno per un eventuale annullamento parziale o una rettifica parziale. Infatti, in questa modalità viene memorizzata la posizione.

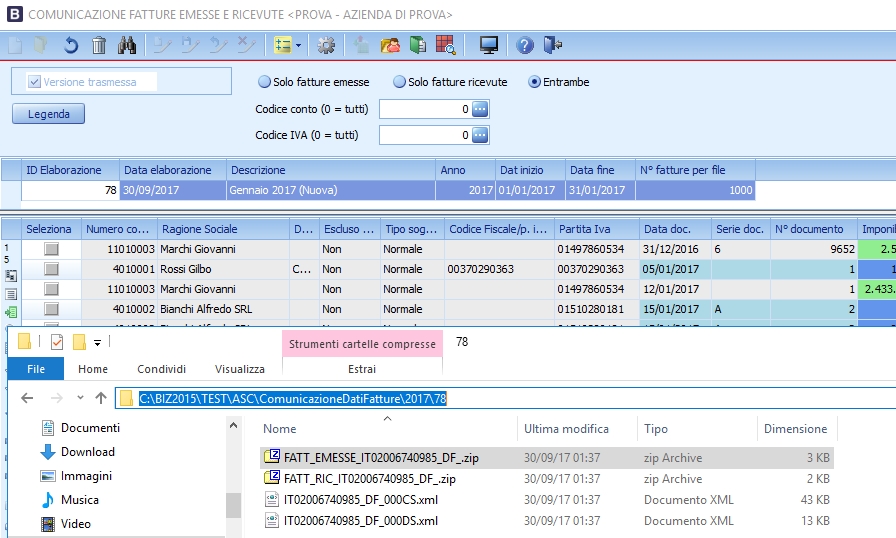

Nell'esempio riportato sotto abbiamo un file xml per le fatture emesse e un file xml per le fatture ricevute Quando si genera il file zip, ad esso viene attribuito il nome del primo file xml che contiene. Nella creazione del file ZIP viene generato un file per ogni blocco di file generati (uno per annullamenti, rettifiche, fatture emesse e fatture ricevute). Per distinguere il tipo di file viene anteposto al nome il tipo di file (ad es. FATT_EMESSE, FATT_RIC)

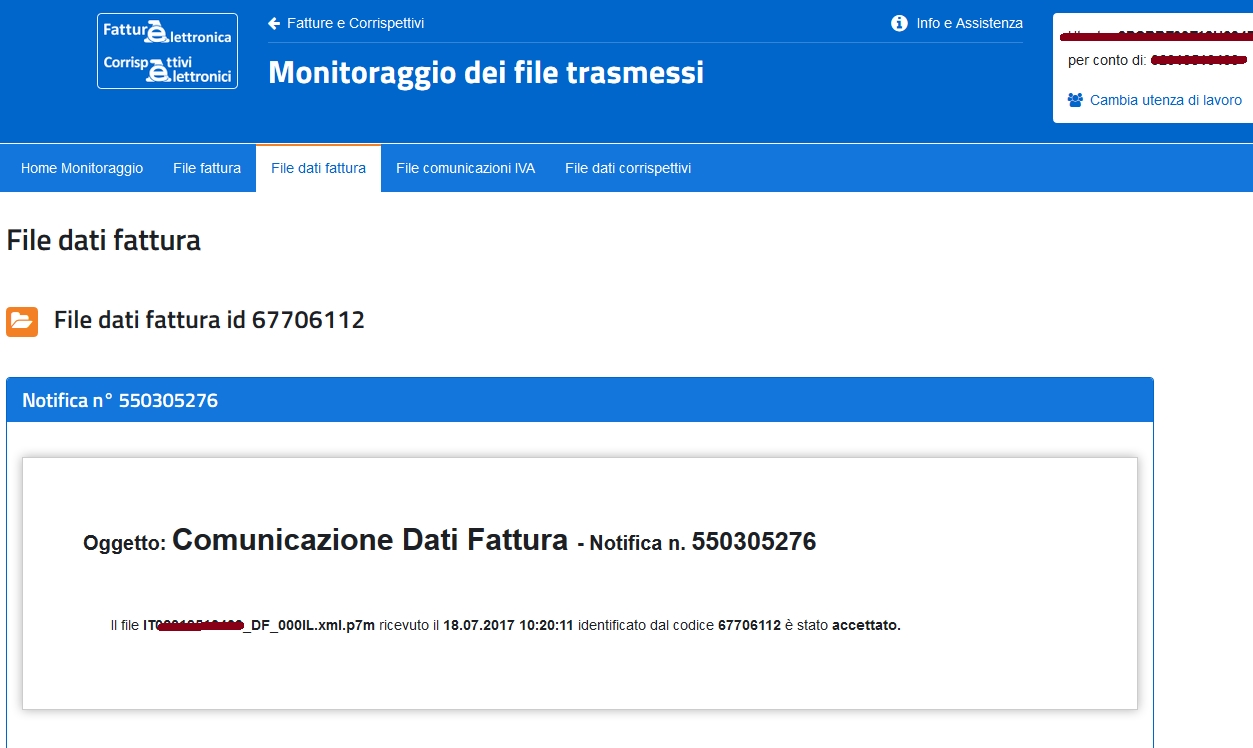

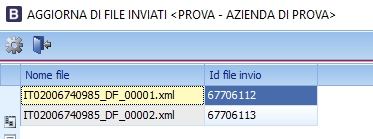

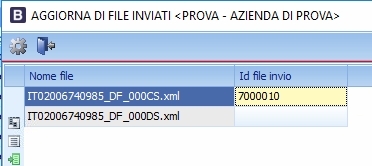

Una volta inviato il file il Sistema Ricevente dell'Agenzia delle Entrate (d'ora in poi solo Sistema Ricevente) assegnerà un ID invio in modo che sia possibile rintracciare successivamente in quale file una fattura\documento era stata inclusa in modo che sia possibile utilizzarlo successivamente per una rettifica o annullamento. Un esempio di ricevuta di invio è la seguente:

Per potere assegnare l'ID invio alle righe di una comunicazione utilizzare l'apposita funzione

Essendoci un file per le fatture emesse e un file per le fatture ricevute saranno richiesti due file ID invio

E sarà attribuito sulle varie righe

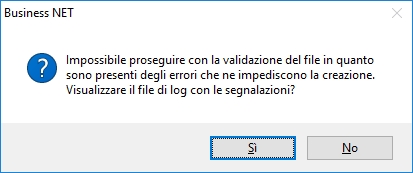

In Generazione file è inoltre attiva la validazione del file xml generato con lo schema xsd. Per cui se ci sono degli errori non ancora decodificati è probabile che venga generato un file di questo genere

In questo caso è necessario indagare quali sono i dati errati. Se ci sono anomalie per cui il file xml non risulta valido al confronto con l'xsd, si chiede di visualizzare il file di log, avvertendo l'utente che in realtà i file errati non sono stati generati. Al termine della generazione, viene indicato il numero di file xml effettivamente creati. Nel caso di annullamento di comunicazioni già trasmesse possiamo individuare le seguenti casisitiche:

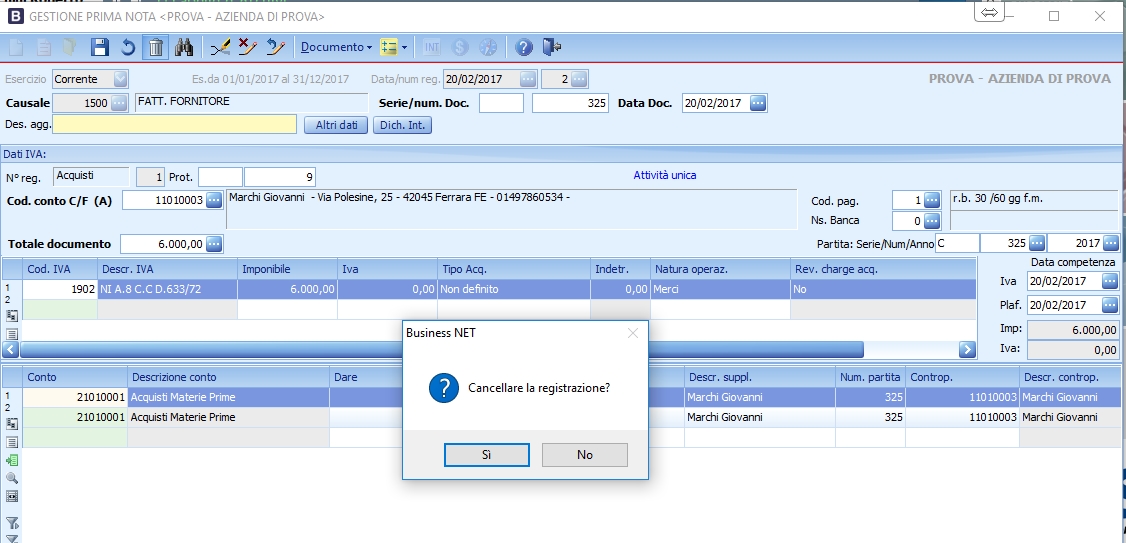

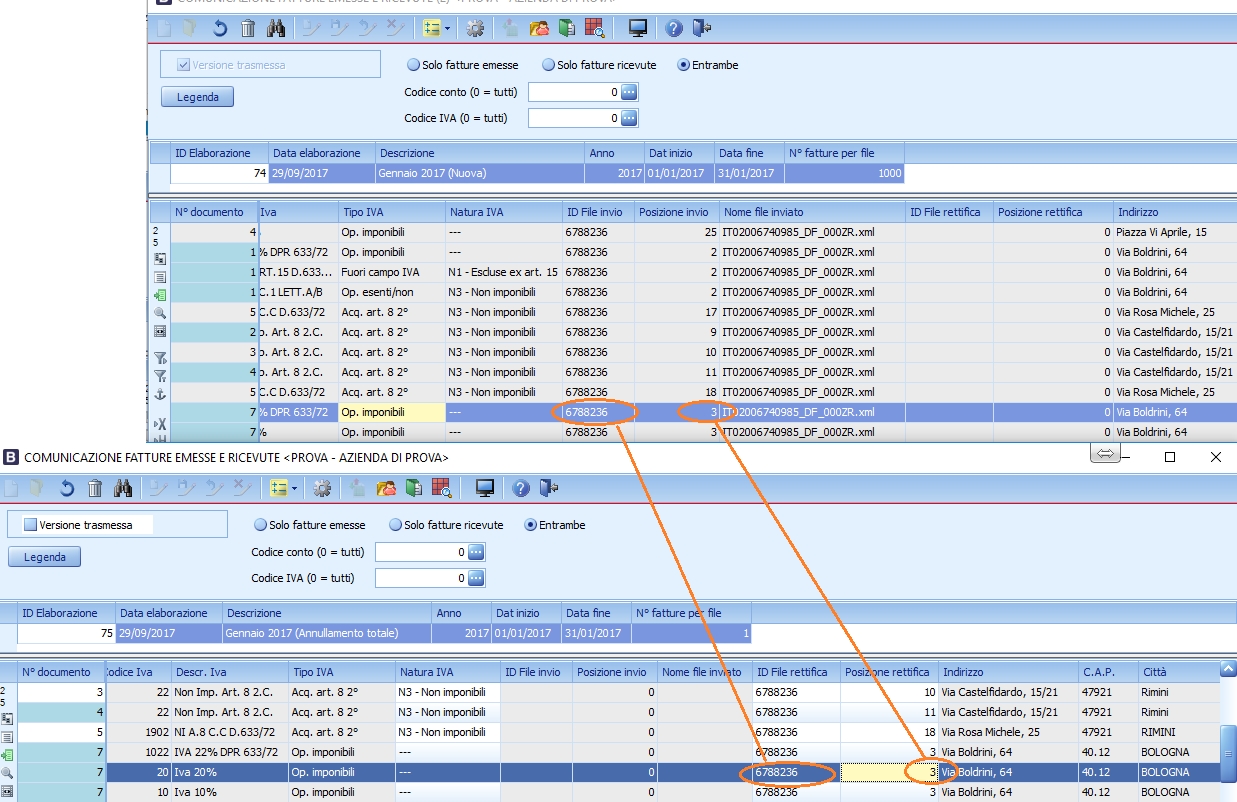

Nel secondo caso ci sono le situazioni in cui l'operatore ha sbagliato a trasmettere il file oppure il Sistema dell'Ade ha restituito messaggi di alert in cui si sono riscontrate anomalie che però non comportano lo scarto del file. E' probabile quindi che sia necessario dovere annullare tutta una comunicazione, parte di una comunicazione oppure solo alcune righe di una comunicazione. Sono le casistiche di cui ai paragrafi 5.2 5.3 ,5.4. Annullamento di singole fatture in seguito a cancellazioni di registrazioni Esiste l'annullamento nel caso in cui l'utente abbia provveduto a cancellare delle fatture erroneamente trasmesse in una comunicazione di tipo 'Versione trasmessa'.

L'utente provvede quindi a cancellare la registrazione

Successivamente riestraggo il periodo

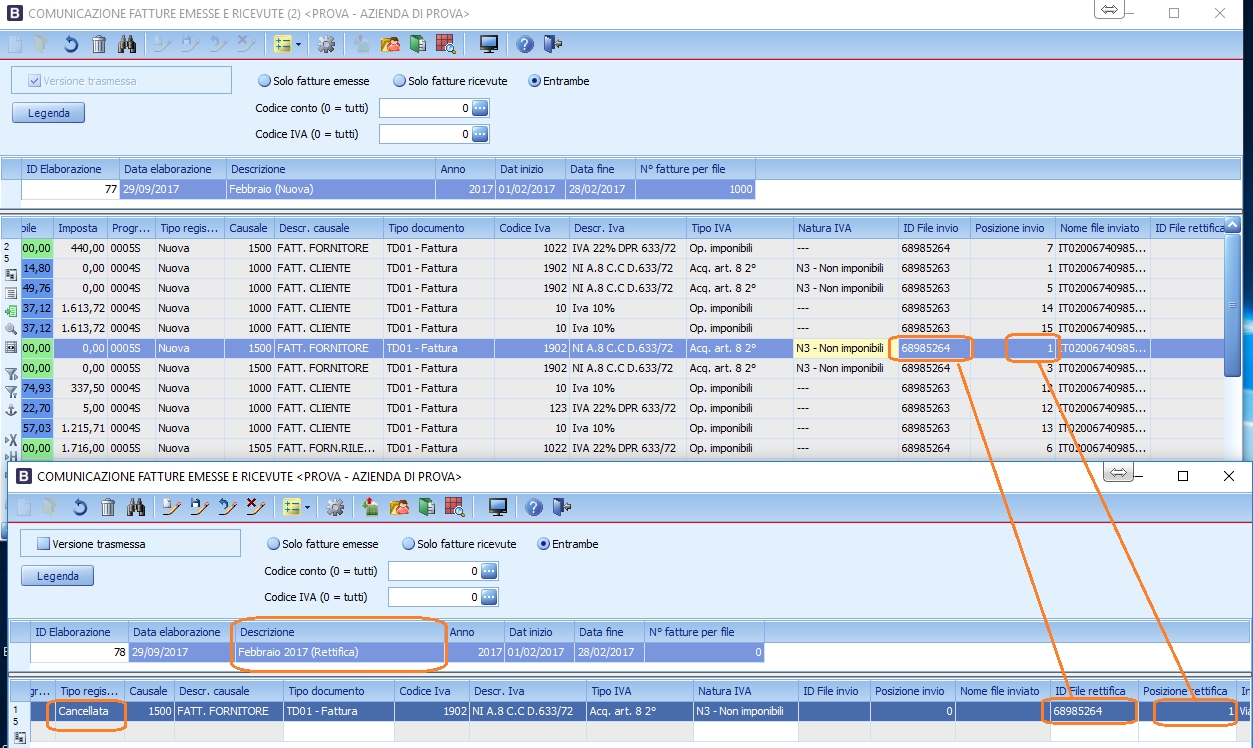

La registrazione viene estratta e marcata come Cancellata in quanto il programma confronta le registrazioni sui registri IVA con quelle comprese nella comunicazione definitiva e quelle mancanti vengono quindi marcate come cancellate. Vengono riportati nei campi ID File rettifica e in Posizione rettifica rispettivamente il valore dell'ID File invio e la posizione originaria della fattura da annullare. La fattura era inizialmente compresa nella elaborazione nr 77. Successivamente è stata cancellata . Riestraggo il periodo nell'elaborazione nr 78 e viene quindi riportata la fattura cancellata con gli opportuni riferimenti

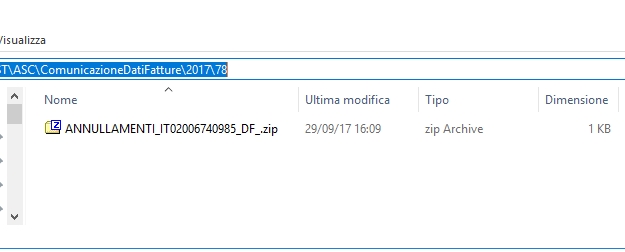

Successivamente l'utente crea il relativo file di annullamento e il relativo ZIP

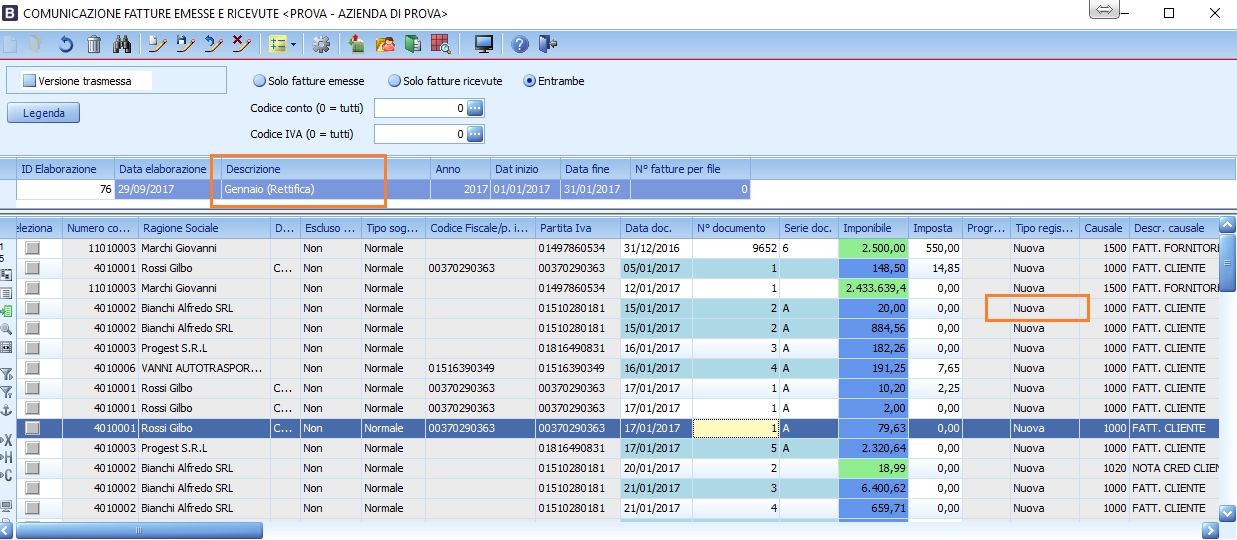

Annullamento totale di un'intera comunicazione indicata come 'Versione trasmessa' Questo è caso in cui l'utente deve annullare un'intera comunicazione perché ad esempio si è accorto a posteriori di avere fatto degli errori nell'invio oppure perché ci sono state segnalazioni dal Sistema che comunque non pregiudicherebbero lo scarto. Si procede quindi a fare NUOVA comunicazione e a marcare il check 'Annulla tutte le precedenti versioni trasmesse del periodo'

Affinché si possa utilizzare questa funzione è necessario che esista per lo stesso periodo una elaborazione di tipo 'Versione trasmessa'. Nell'estrazione di tipo annullamento si avrà

In questo caso, essendo una elaborazione di annullamento totale nel file XML sarà riportato solamente l'ID File invio. Infatti la Posizione rettifica viene riportata solamente nel caso di annullamento parziale (vedi paragrafo relativo), cioè solo se l'utente vuole annullare l'invio di alcune fatture.

Anche sulla comunicazione di Annullamento sarà necessario

Successivamente l'utente dovrà rielaborare il periodo per generare una nuova comunicazione corretta. Se esiste già un'elaborazione definitiva dello stesso periodo, alla descrizione della nuova elaborazione viene aggiunto "(Rettifica)". Invece nella prima elaborazione comparirà "(Nuova)" (in modo che all'utente sia più chiaro il tipo di elaborazione che sta effettuando). Sulle righe sarà indicato tipo registrazione Nuova in quanto è a tutti gli effetti una Nuova comunicazione essendo la prima comunicazione stata annullata successivamente con un invio di annullamento

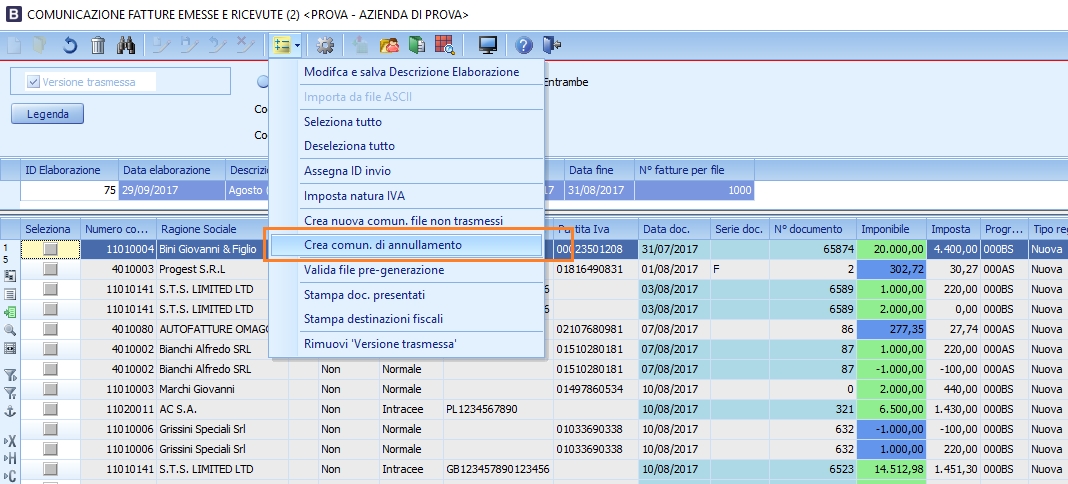

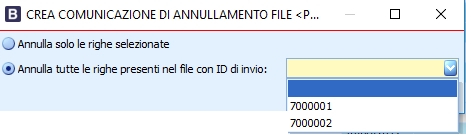

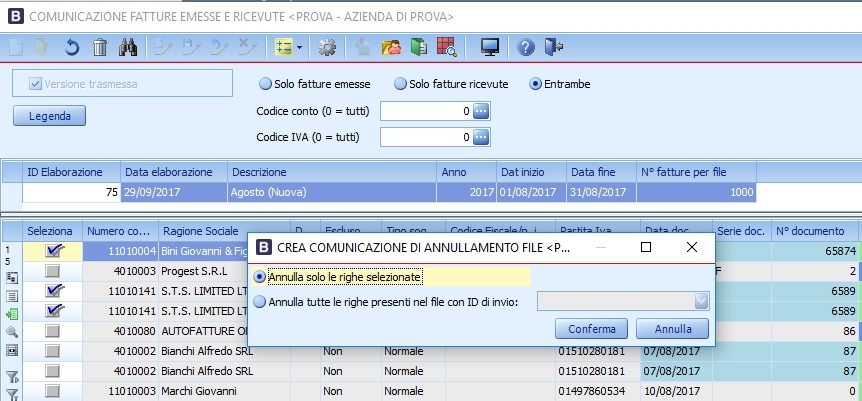

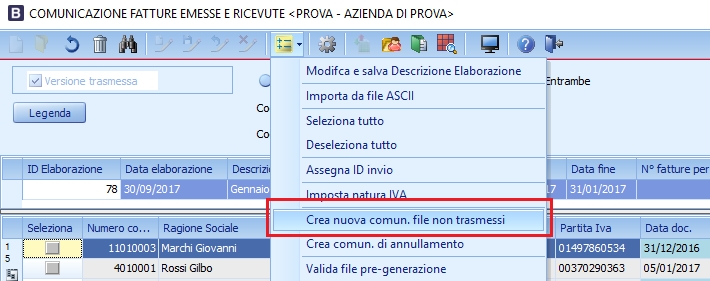

Annullamento di singoli ID File o di singole fatture all'interno di una elaborazione Questo è uno dei casi in cui dopo l'invio di più file compresi in una singola elaborazione sia necessario procedere all'annullamento di alcuni di questi o solo all'annullamento di alcune fatture. Si differenzia quindi dal caso indicato al paragrafo 5.2 in quanto non si deve procedere all'annullamento di tutta l'elaborazione perché ad esempio uno solo un ID file è sbagliato e va rifatta l'elaborazione e il relativo invio solo di questo. Ad esempio l'utente ha elaborato un periodo (supponiamo il primo semestre 2017) e ha generato TRE file (due per le fatture emesse e uno per le fatture ricevute) Supponiamo che il Sistema dell'ADE dia una notifica alert non bloccante per uno dei file delle fatture emesse. In questo caso ad esempio l'utente decide di annullare questo file , rielaborarlo e inviarlo corretto. L'utente deve quindi riaprire l'elaborazione originaria e selezionare dal menù strumenti Crea comunicazione di annullamento e selezionare l 'ID che vuole annullare

A questo punto l'utente ha due scelte:

Se seleziona Annulla tutte le righe presenti nel file con ID di invio allora compaiono gli ID file già assegnati.

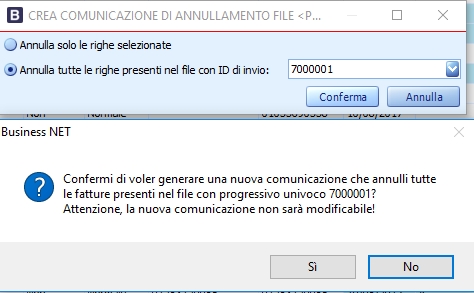

Dopo avere selezionato Conferma comparirà un messaggio in cui l'utente viene avvisato che sarà creata una nuova comunicazione di annullamento contenente tutte le righe comprese nell'ID indicato

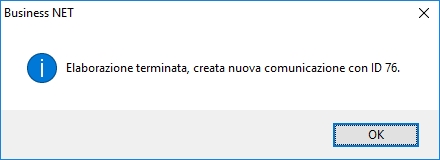

Il programma avvisa che è stata creata una nuova elaborazione con le sole fatture comprese nell'ID da annullare

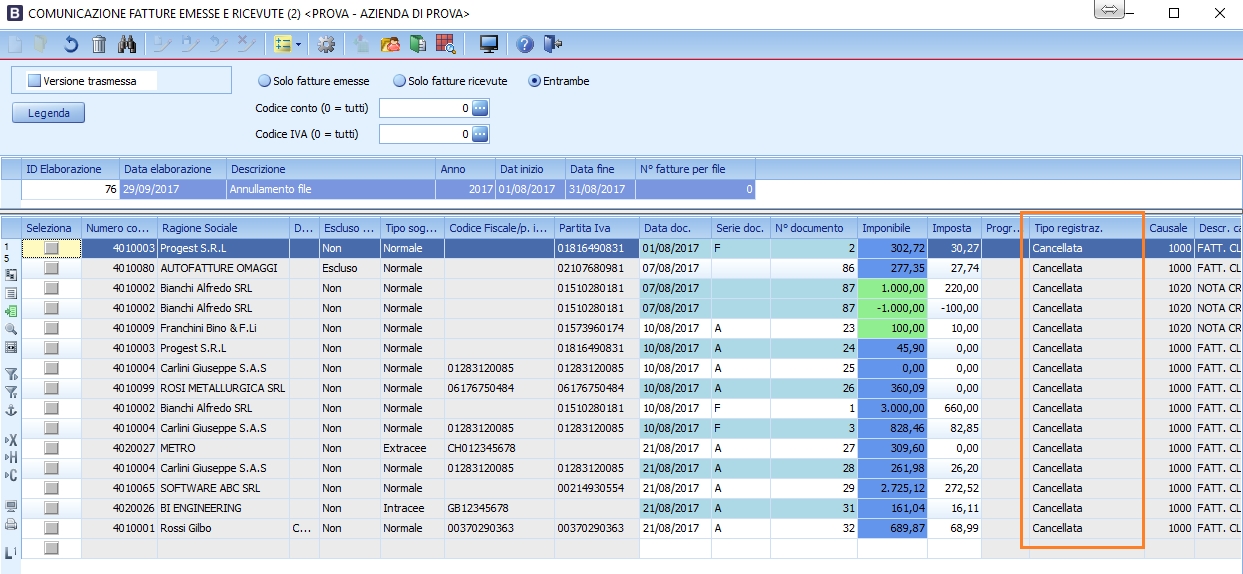

Nella nuova elaborazione lo status delle righe è tutto Cancellato in quanto deve essere creata una elaborazione (e quindi un file XML) di annullamento

Invece se devono essere annullate solo alcune righe e non un intero ID file è necessario

Anche in questo caso sarà creata una Nuova elaborazione ma solo con le righe selezionate

Dopo avere spuntato Versione trasmessa si provvederà alla generazione del file di annullamento

Caso in cui un file XML non venga accettato dall'ADE (Non è un annullamento) Un'altra casisitica è quella in cui l'utente elabori un periodo e nell'elaborazione siano compresi due o più file . Quindi provvede a indicare "Versione Trasmessa". Vengono poi generati due file ZIP, che possono contenere all'interno uno o più file XML a seconda dei parametri dei numeri righe per XML. Di solito se l'elaborazione comprende sia fatture emesse che fatture ricevute ci saranno almento due file XML. Nell'elaborazione indicata sotto esiste un file per le fatture emesse e un file per le fatture ricevute.

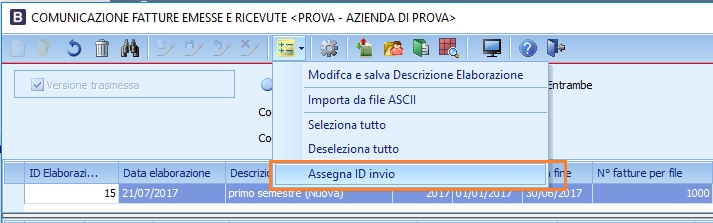

Supponiamo che l'utente provveda all'invio di entrambi ma uno solo viene accettato mentre l'altro viene rifiutato. Supponiamo che venga accettato solo il file IT02006740985_DF_000CS.XML. A questo punto l'utente provvederà ad assegnare l'ID file solo al file accettato. Il file rifiutato rimarrà senza assegnazione dell'ID invio. L'assegnazione dell'ID file invio si farà quindi solo sul file accettato con l'apposito comando Strumenti\Assegna ID invio

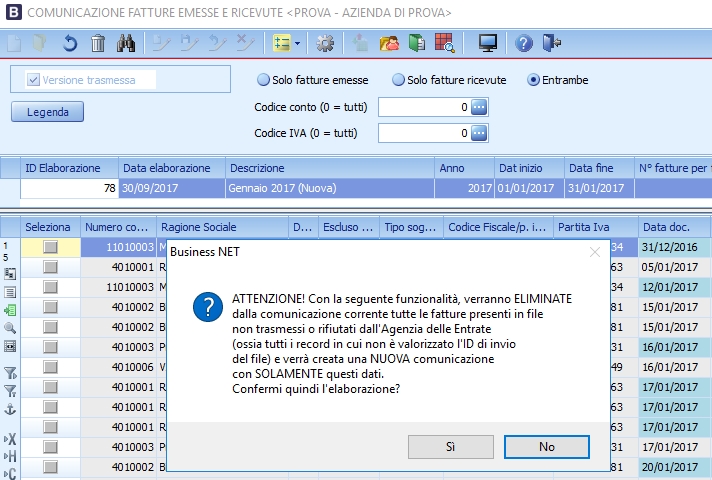

Sarà però necessario provvedere ad apportare le correzioni sulle fatture segnalate che hanno determinato lo scarto e quindi provvedere a rigenerare il file e a reinviarlo. Per cui l'utente dovrà dal menù strumenti selezionare la voce Crea nuova comunicazione file non trasmessi

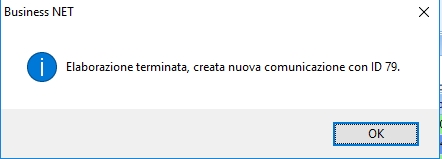

Il programma darà messaggio che sarà creata una nuova comunicazione con le fatture a cui non è stato assegnato l'ID invio metre nella comunicazione originaria rimarranno solo le fatture comprese nell'ID file accettato.

Viene dato il messaggio in cui si avvisa che sarà generata una nuova elaborazione

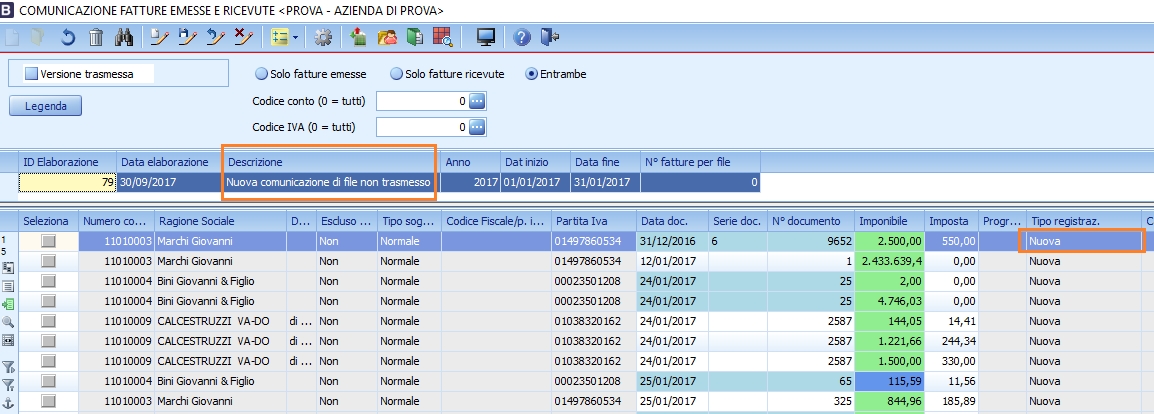

Sull'elaborazione con ID 79 saranno presenti quindi le fatture a cui non è stato attribuito l'ID invio in quanto rifiutate. Si avrà quindi:

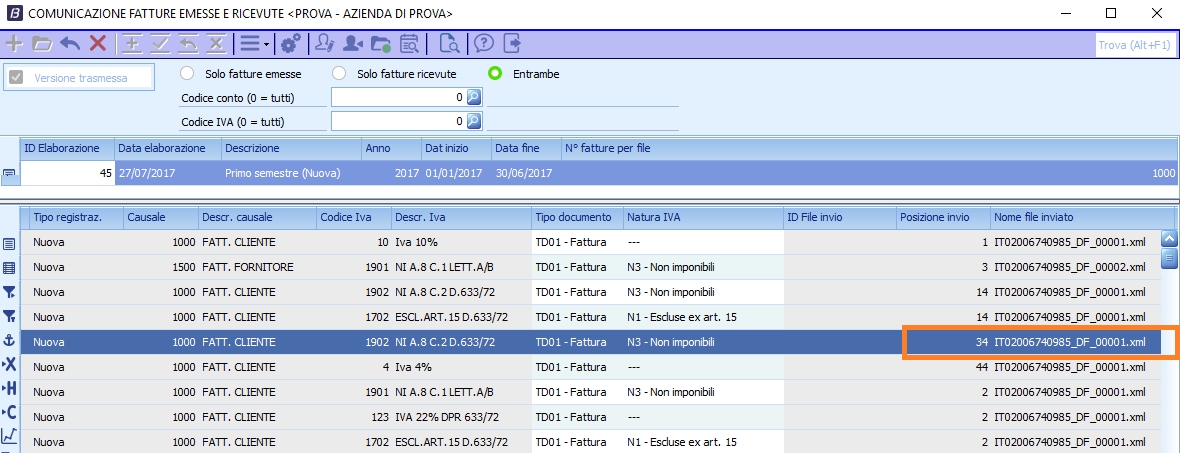

Dopo che l'utente avrà provveduto a eliminare le cause dello scarto provvederà come di consueto a impostare Versione trasmessa e a generare l'XML. Dopo avere ricevuto la notifica di accettazione provvederà ad assegnare l'ID invio Rettifica precedenti comunicazioni Nel caso in cui una registrazione debba essere modificata dopo che sia stata comunicata è necessario provvedere a fare una comunicazione di tipo Rettifica. Ad esempio disponiamo di una comunicazione definitiva marcata come 'Versione trasmessa' di una registrazione in cui abbiamo la posizione e il nome del file invio

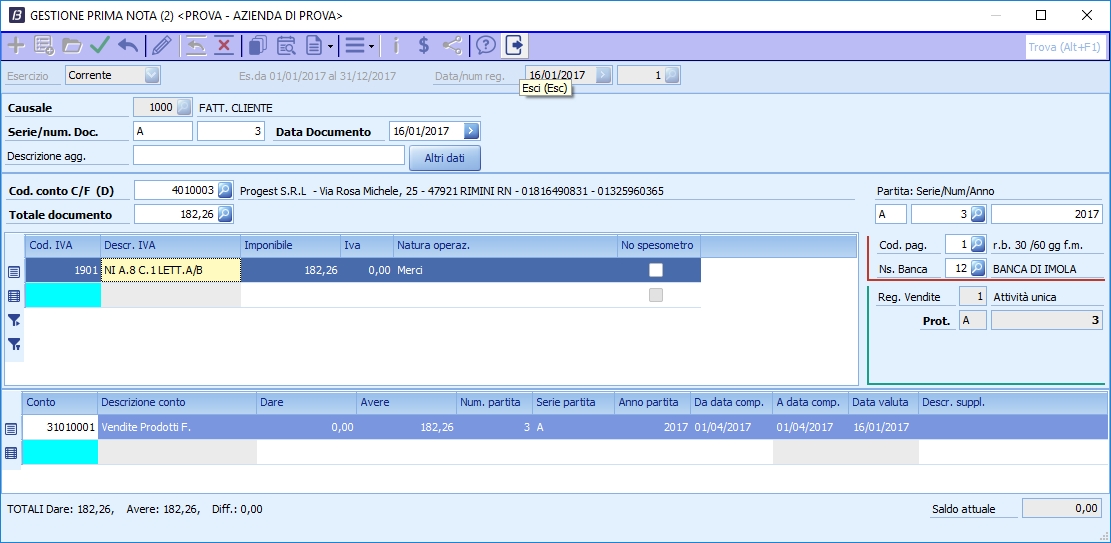

Supponiamo che faccio una modifica alla registrazione. Ad esempio cambio il codice IVA nella registrazione e dal codice IVA 1902 metto il codice 1901

Riestraggo il periodo

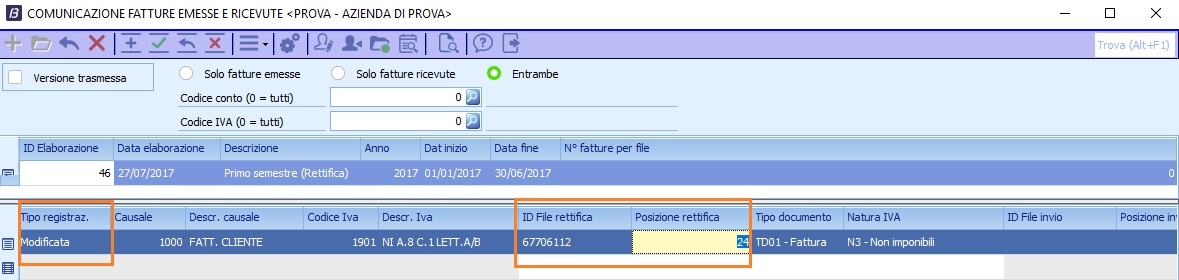

Il programma confronta le registrazioni presenti sulla versione trasmessa e verifica se ci sono state modifiche. Le modifiche sono estratte come Tipo registrazione Modificata. L'utente dovrà poi inserire l'ID File rettifica (che è l'ID file attribuito dal Sistema Ricevente) e la posizione occupata dalla fattura all'interno del file

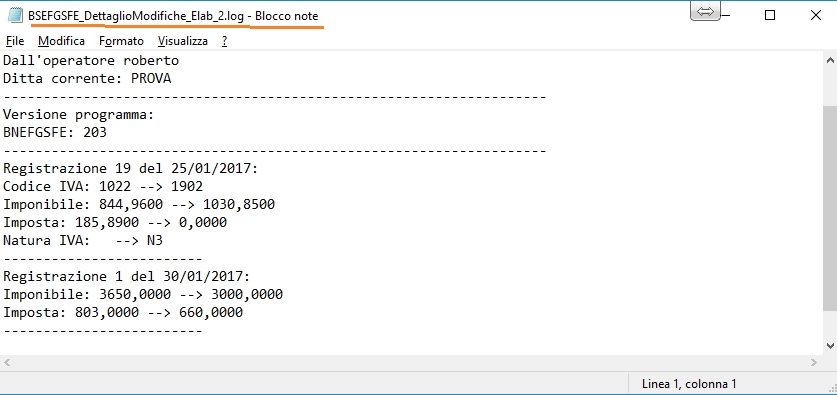

Viene quindi fatto un confronto tra le registrazioni estratte con la nuova elaborazione e quelle già presenti in precedenti versioni trasmesse. Se almeno uno dei campi precedentemente estratti è cambiato allora è impostato la Status Modificata. IL confronto è fatto su tutti i campi compresi nell'elaborazione. Quindi sia dati dell'anagrafica che dati compresi nella registrazione di contabilità Nel caso di rettifiche di dati che comportano una comunicazione di tipo Rettifica viene creato un file di log che riporta i dettagli delle righe modificate. In particolare, viene scritto il motivo per cui una riga è presente nella nuova comunicazione con stato 'Modificata': viene riportato il nome del campo evidenziando il valore presente nella versione trasmessa e quello della nuova comunicazione che si sta eseguendo.

Ad esempio nel caso in cui una riga di fattura con codice 1.022 diventa in parte 1.902 Non imponibile

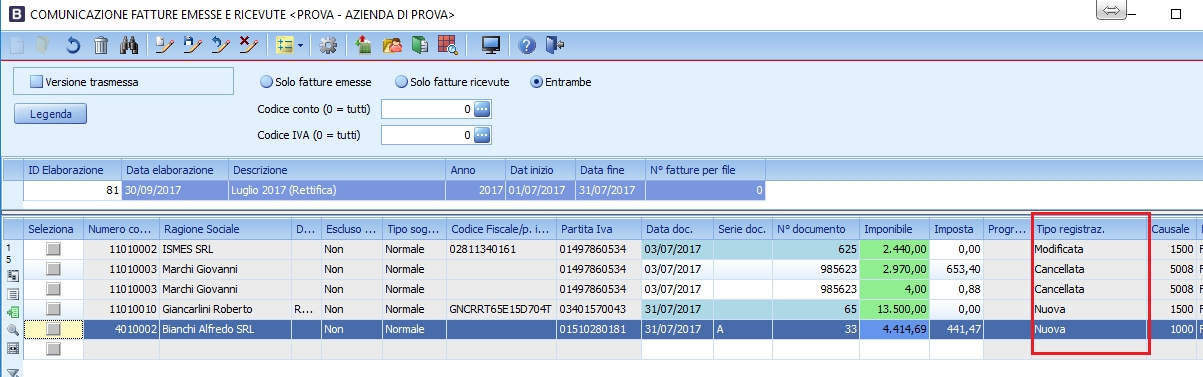

Nel caso in cui in un'elaborazioni ci siano righe di tipo Nuova, modificata e Cancellate perché nel periodo sono state fatte cancellazioni, modifiche di registrazioni esistenti e nuove registrazioni saranno creati rispettivamente file distinti per le fatture emesse, fatture ricevute, annullamenti e rettifiche. E' il caso dell'elaborazione sotto indicata in cui come si vede esistono diversi tipi di registrazioni:

In fase di generazione dell'XML saranno creat 4 i file distinti

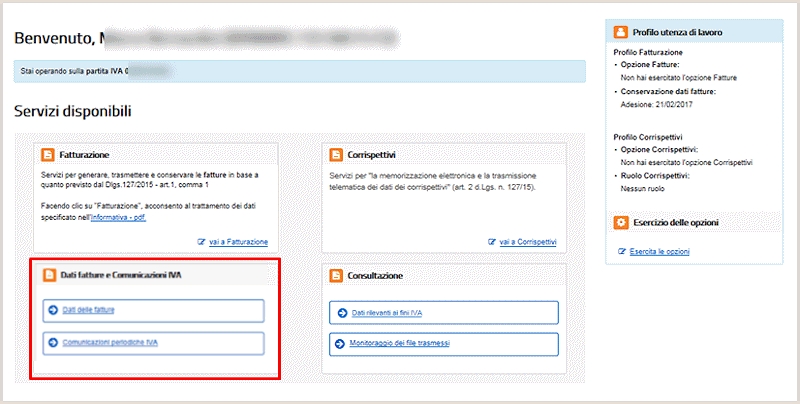

Trasmissione delle comunicazioni Il file generato deve essere trasmesso accedendo al portale dell'Agenzia delle Entrate con le credenziali Entratel\FiscOnLine nella sezione "Fatture e corrispettivi." Prima di inviare il file contenenti i dati fatture deve essere apposta una firma qualificata (firma digitale) o, in alternativa, la firma elettronica basata sui certificati rilasciati dall'Agenzia delle Entrate (di seguito, denominata "firma Entrate") o il sigillo con certificato di firma CA Agenzia delle Entrate.

In alternativa alla firma è possibile apporre il sigillo. Il sigillo viene messo a disposizione nelle "Funzioni di supporto" all'interno della home page di Dati Fatture Una volta che i files sono stati autenticati possono essere trasmessi. Viene consentito il caricamento di file singoli o di archivio compresso (zip) contenente più file Dati Fattura. La dimensione massima del file caricato non dovrà superare i 5 Mb. Per trasmettere il file è necessario quindi andare nella relativa sezione

Selezionare Trasmissione e selezionare il file autenticato da inviare

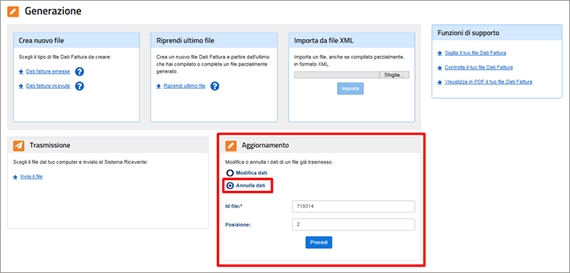

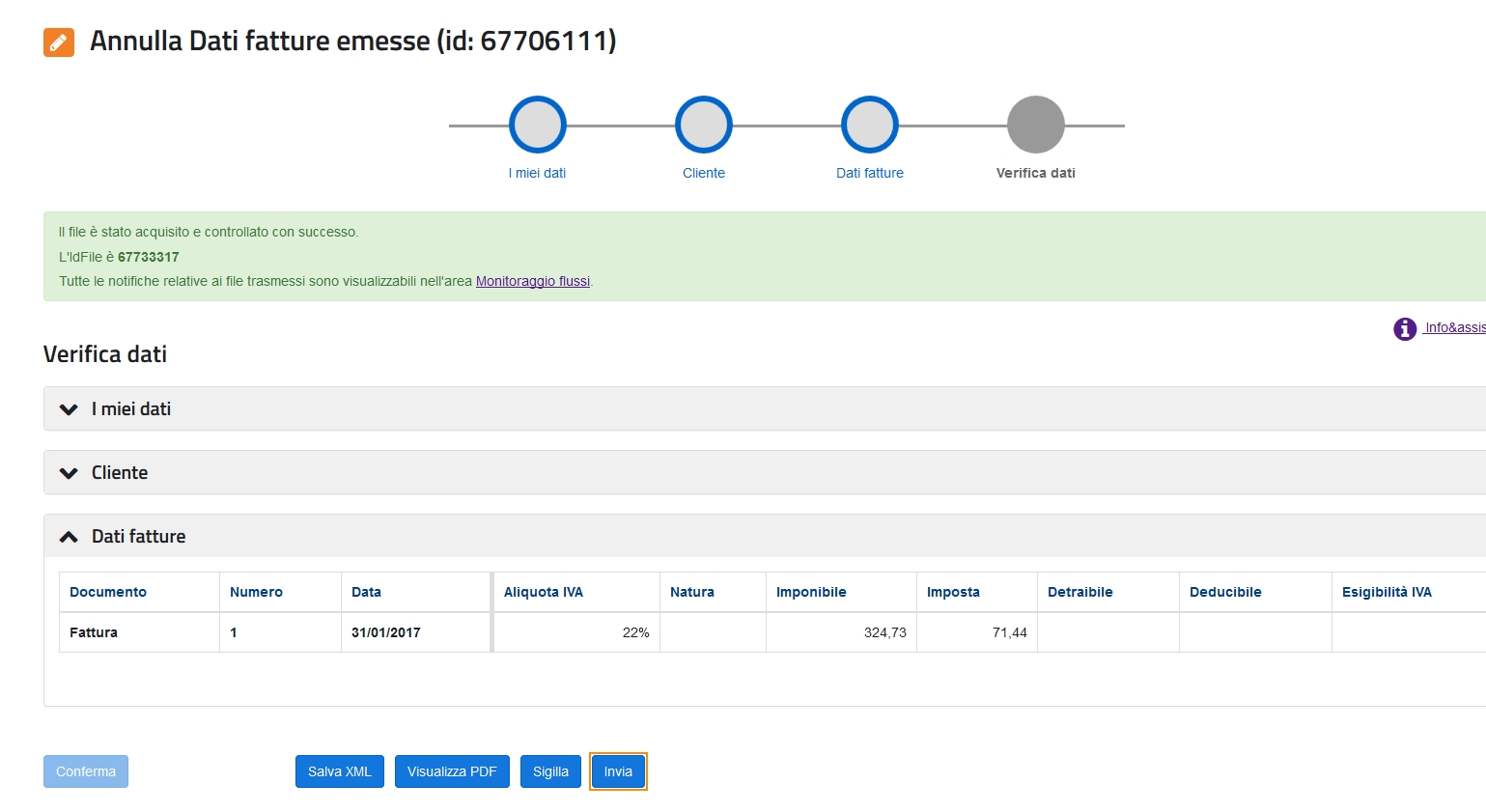

In alternativa, l'utente che non disponga di credenziali Entratel/FiscOnline può inviare il file zip al commercialista che provvederà alla autenticazione dei files e all'invio. In merito all'invio chi provvede a farlo dal portale dell'ADE non è possibile farlo né per annullamenti né per le modifiche. Per cui la generazione del file XML per gli annullamenti e le rettifiche è un procedimento corretto solo per chi provvede all'invio delle comunicazioni delegando un intermediario. In questo caso l'intermediario se dispone della funzionalità di invio dei file di annullamento e rettifiche potrà provvedervi. Chi invece disponendo di credenziali provvede all'invio dal portale dell'Ade dovrà accedere alle rispettive funzioni di annullamento e rettifica della funzione Fatture e corrispettivi. Per l'Annullamento si dovrà indicare quindi l'ID FILE e la posizione

Una volta selezionati i dati saranno visibili

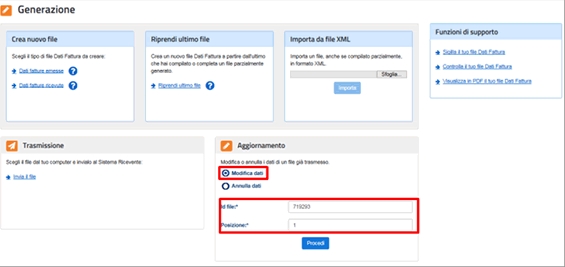

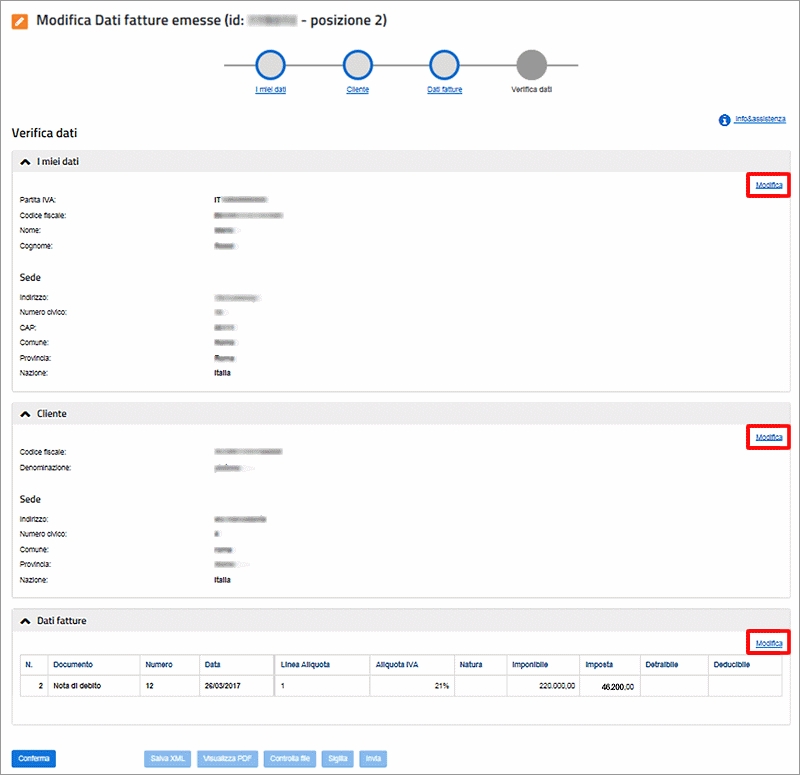

A questo punto si fa INVIA Per quanto riguarda la modifica dei dati è necessario andare nella sezione Aggiornamento\Modifica dati e inserire i campi della fattura che si vuole modificare : ID File , posizione

Saranno visibili i dati da modificare e quindi si potrà apportare le modifiche necessarie e poi fare INVIO

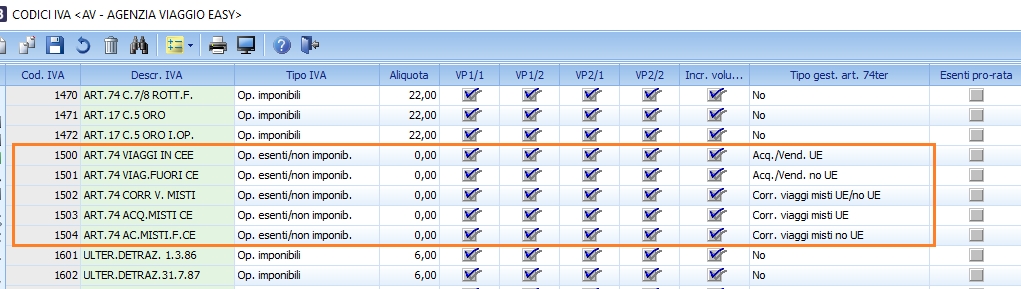

Regime Agenzie viaggio art. 74-ter Per le ditte che sono in regime agenzie viaggio Art 74-ter trattasi di fatture che sono emesse senza esposizione dell'IVA in fattura. In questo caso la Natura deve essere N5 (regime del margine/IVA non esposta in fattura). E' necessario impostare correttamente i codici IVA affinché la Natura IVA sia estratta correttamente: il Tipo IVA deve essere 'Op esente/Non imponibile' e deve essere valorizzata la colonna su 'Tipo gest art 74 Ter'. Esempi di codici IVA corretti sono gli standard 1500, 1501, 1502, 1503, 1504.

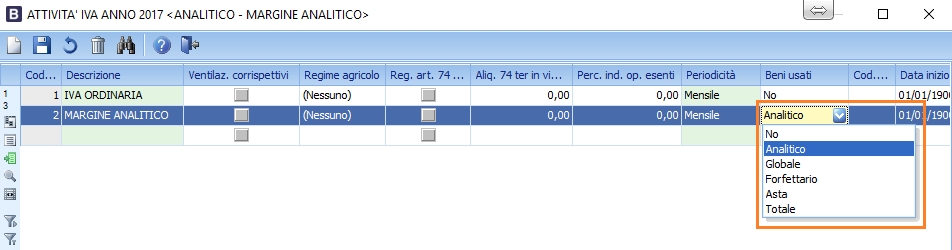

Per le ditte che operano nell'ambito del regime del margine\beni usati le fatture emesse non espongono l'IVA. In questo caso la Natura deve essere N5 (regime del margine/IVA non esposta in fattura). Affinché la Natura sia impostata correttamente è necessario indicare nella tabella attività IVA uno dei valori per il regime del margine nella colonna 'Beni usati'

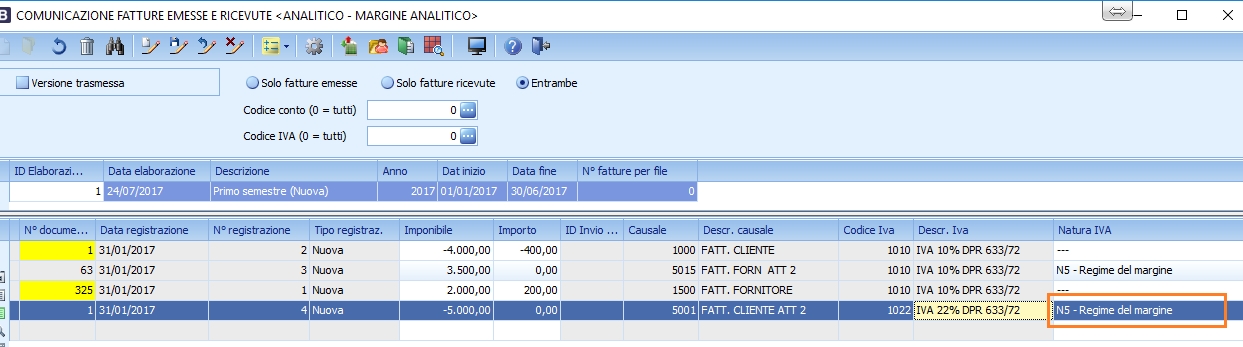

In questo caso le registrazioni collegate alle attività IVA così impostate saranno saranno con natura N5

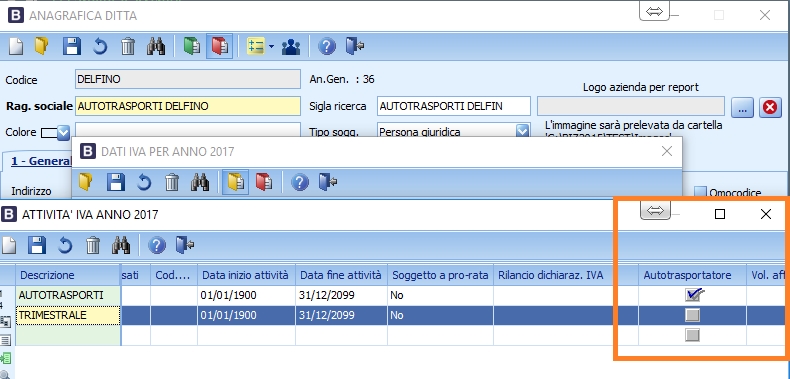

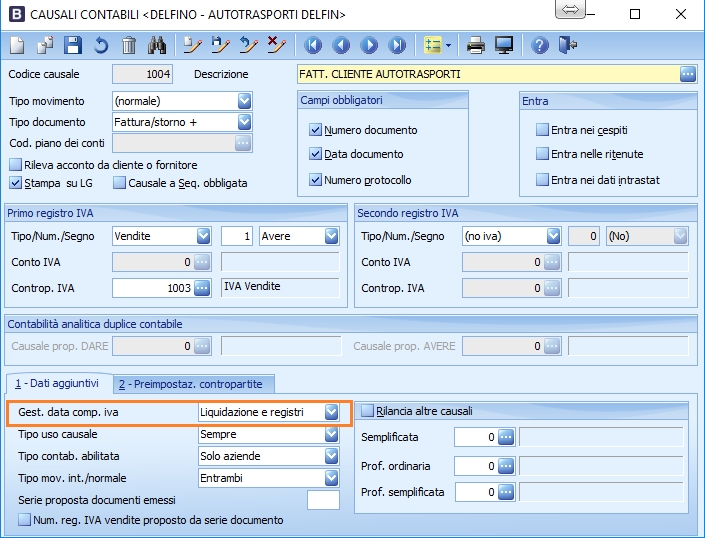

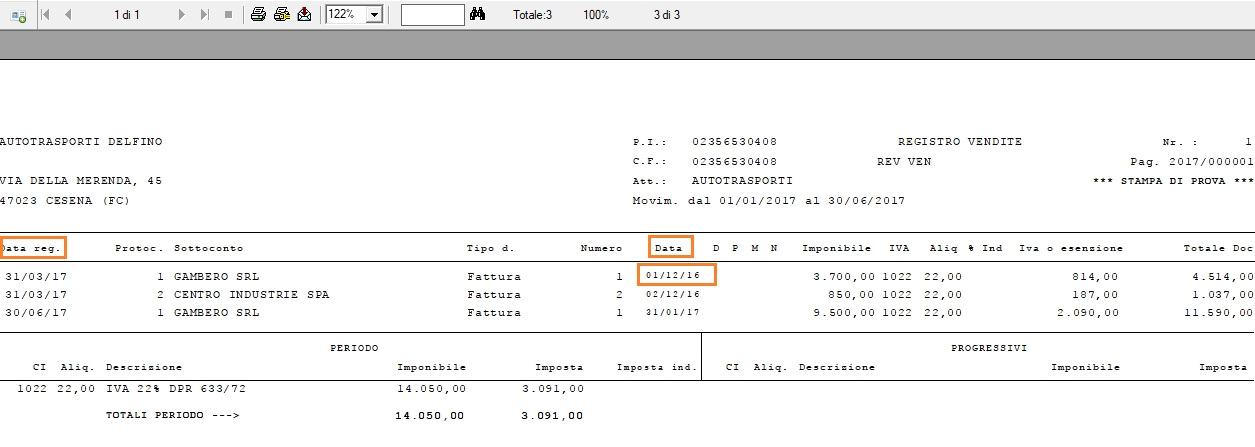

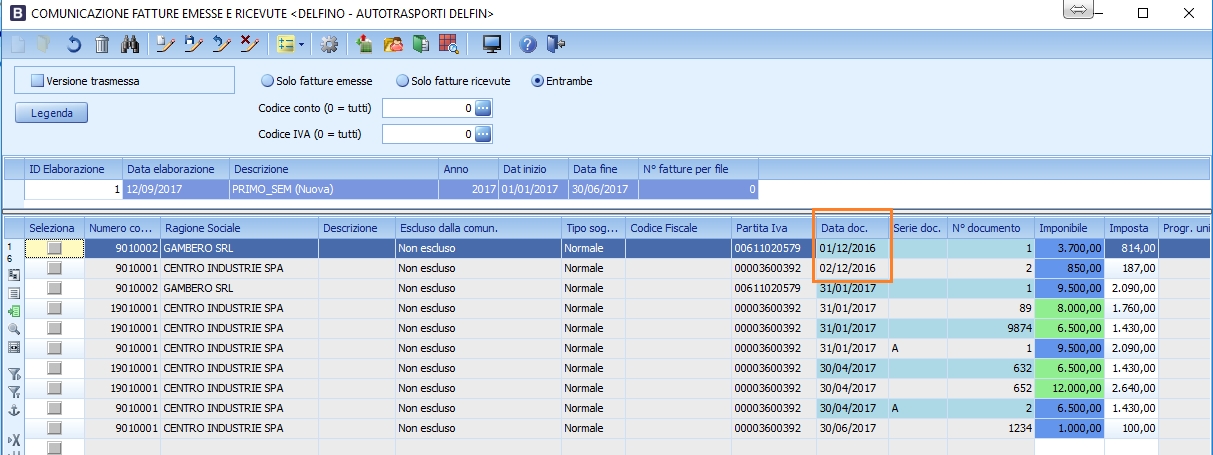

In estrazione dati, per le sole fatture emesse, nel caso in cui l'attività è di tipo autotrasportatori le registrazioni vengono prelevate in base alla data registrazione sul registro iva (mi_datreg3) e non la data del documento (pn_numdoc). Questo comportamento è in linea con le indicazioni contenute nella Risoluzione n. 87 del 5 luglio 2017 secondo la quale "Nel caso in cui il contribuente, appartenente alla categoria degli autotrasportatori, si avvalga della facoltà di differire la registrazione al trimestre successivo a quello di emissione, la comunicazione dei dati di tali fatture farà riferimento alla data di registrazione. " Nel caso di autotrasportatori va quindi messo la spunta sull'attività che è Autotrasportatore

Le causali di contabilizzazione fatture gestiscono la competenza IVA sia sul registro vendite che in liquidazione

La stampa della registrazione è quindi spostata nel trimestre succesivo. Di conseguenza una fattura emessa ad esempio il 01/12/2016 sarà stampata sul registro IVA con data 31/03/2017 e andrà inclusa nella comunicazione fatture del primo semestre 2017

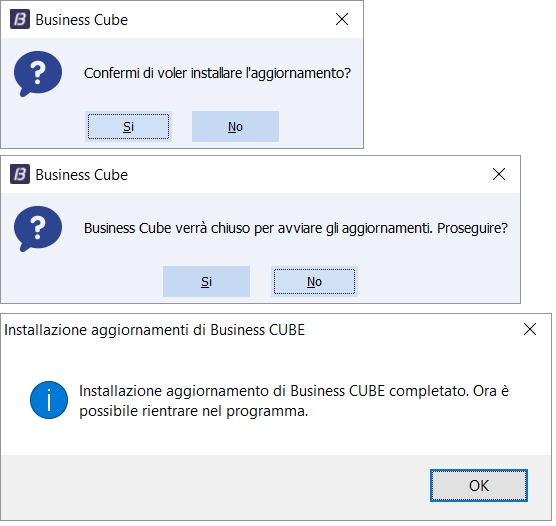

Nel caso di inserimento righe manualmente e di import da file ascii non saranno però accettate fatture emesse con data documento non incluse nel periodo selezionato. Ad esempio se l'elaborazione riguarda il periodo dal 01/01/17 al 30/06/17 non è possibile inserire manualmente fatture con data documento del 01/12/16 Ora sono attivi gli aggiornamenti on line ed è visibile il pulsante per scaricarli. Se presente un aggiornamento on line sui server di NTS, viene indicata la versione dei nuovi programmi che sarà scaricata.

Premendo Scarica aggiornamento, qualora non ci siano altri programmi in uso nella sessione corrente di Business, il programma dopo alcune conferme provvede a scaricare l'aggiornamento dal server di NTS Informatica, uscire da Business e installare l'aggiornamento (sono copiati solo i componenti del programma, nessun componente del framework). Quindi si rientra in Business.

Per impostazione predefinita il live update è attivo. Per disabilitarlo è sufficiente creare l'opzione di registro \Bsefgsfe\Opzioni\LiveUpdate con valore 0 (valori ammessi: 0=disabilitato, -1= abilitato - predefinito-) Riferimenti Normativi e prassi L' art. 4, comma 1, del D.L. n. 193/2016 (decreto "Milleproroghe ") ha modificato l'art. 21 del D.L. n. 78/2010, sostituendo il cd. "spesometro" con una nuova comunicazione dei dati delle fatture emesse e ricevute avente periodicità trimestrale, anziché annuale. Il secondo comma dell'art. 21 del D.L. n. 78/2010 prevede che la comunicazione dei dati dovrà avvenire in modalità analitica (quindi i dati di ogni singola fattura). Inoltre il D.L. 193/2016 ha soppresso anche la comunicazione dati Black list, la comunicazione acquisti da operatori di San Marino, la comunicazione delle operazioni legate al turismo. Per l'anno 2017 l'adempimento sarà semestrale rispettando le seguenti scadenze:

In sintesi, i soggetti che non emettono "fatture elettroniche" al posto del vecchio spesometro rimasto in vigore fino alla fine del 2016 devono fare questo nuovo adempimento denominato appunto Comunicazione delle fatture emesse e ricevute secondo le modalità descritte nei paragrafi successivi della presente CT. NTS Informatica ha predisposto un aggiornamento per gestire questo nuovo adempimento. Ulteriori dettagli normativi Nell'ambito dell'Imposta sul Valore Aggiunto un altro invio telematico è stato previsto dal D. Lgs. 127/2015 (Decreto sulla fatturazione elettronica B2B) con riferimento alle operazioni effettuate dall'1.1.2017. Tale norma prevede esclusivamente a seguito di "opzione" (entro il 31.03.2017) l'invio telematico all'Agenzia delle Entrate dei dati delle fatture emesse / ricevute / bollette doganali e delle relative note di variazione. Occorre sottolineare che l'invio dei Dati Fatture emesse e ricevute ai sensi del DL 193/2016 è tecnicamente alternativo alla trasmissione telematica all'Agenzia delle Entrate dei dati effettuata ai sensi del D. Lgs. n. 127/2015 1): coloro i quali entro il 31 marzo 2017 hanno optato infatti per la (predetta) trasmissione telematica all'Agenzia delle Entrate dei dati di tutte le fatture, emesse e ricevute, e delle relative variazioni non hanno l'obbligo di invio degli elenchi previsto dal D.L. n. 78/2010 (come modificato dal D.L. n. 193/2016). I tracciati dei due adempimenti previsti sia dal Milleproroghe che dal decreto del B2B sono identici e quindi trattasi di un unico adempimento. Su questo punto è stato fatto chiarimento nell'ambito di Telefisco 2017. Inoltre tutte le fatture (elettroniche) che vengono recapitate attraverso il Sistema di Interscambio dell'Agenzia delle Entrate non devono essere ricomprese negli adempimenti in commento. L'inserimento facoltativo di tali fatture negli elenchi può comunque essere consentito; infatti la

circolare 1/E/2017 afferma che nel caso in cui non tutte le fatture emesse / ricevute transitino tramite il SdI il contribuente può inviare soltanto i dati delle "altre fatture – o anche i dati relativi a tutte le fatture se ciò risulta più agevole".

Normativa e prassi fatture e corrispettivi Comunicato stampa proroga scadenza del 18/09/2017 In base al provvedimento dell'Agenzia delle Entrate n. 182070 del 28 ottobre 2016, le informazioni da trasmettere sono relative alle:

Come chiarito dalla circolare n. 1/E/2017, dall'obbligo comunicativo sono esclusi i dati contenuti in altri documenti e quindi non vanno comunicati 2. scontrini e ricevute fiscali. 3. Inoltre ogni fattura va comunicata analiticamente e quindi non è più ammessa la comunicazione Riepilogativa di più fatture Le informazioni minime che dovranno essere trasmesse riguardano:

Più precisamente i dati da trasmettere sono: 1. Dati del cedente: 1.1. partita IVA; 1.2. codice fiscale (opzionale se indicata la partita IVA) 1.3. denominazione o ragione sociale; 1.4. Nome (solo se persona fisica e alternativo alla denominazione) 1.5. Cognome (solo se persona fisica e alternativo alla denominazione) 1.6. Dati della sede: indirizzo, numero civico, CAP, comune, provincia, codice nazione 2.1. partita IVA 2.2. codice fiscale (solo per i soggetti italiani e alternativo alla partita IVA); 2.3. denominazione o ragione sociale; 2.4. Nome (solo se persona fisica e alternativo alla denominazione) 2.5. Cognome (solo se persona fisica e alternativo alla denominazione) 2.6. Dati della sede: indirizzo, numero civico, CAP, comune, provincia, codice nazione 3.1. Tipo documento. Sono ammessi i seguenti dati

3.3. Numero documento;

3.5. imposta 3.6. aliquota 3.7. Natura . E' obbligatorio quando l'imposta non è valorizzata e corrisponde alla codifica corretta dell'annotazione della mancata indicazione dell'imposta. I valori da riportare sono i seguenti:

Relativamente alle "Fatture ricevute", il campo "Natura" può essere valorizzato con le medesime codifiche indicate per le fatture emesse con l'unica differenza che, nel caso in cui la fattura ricevuta riporti l'annotazione "inversione contabile (reverse charge)", oltre a riportare nel campo "Natura" la codifica N6 vanno anche obbligatoriamente valorizzati i campi "Imposta" e "Aliquota". 3.8. Detraibile : Contiene il valore percentuale di detraibilità, se gli importi si riferiscono a spese detraibili. Non obbligatorio e quindi non sarà presente nella estrazione 3.9. Deducibile: Indica se gli importi indicati si riferiscono a spese deducibili. Non obbligatorio e quindi non sarà presente nella estrazione 3.10.Esigibilità IVA: Esigibilità IVA (immediata ai sensi dell'Art. 6 comma 5 del DPR 633 1972, oppure differita) e modalità di versamento (scissione dei pagamenti). Non obbligatorio e quindi non sarà presente nella estrazione |