|

|  |  |  |

| |||

Estromissioni Iva/F24 | |||

|

Moduli richiesti: Contabilità Base

Con questo programma si dichiarano spostamenti di crediti Iva compensabili da Iva ad F24, e trasferimenti d'importi da F24 a Iva, derivanti da crediti compensabili Iva. I dati sono poi trattati dal programma "Stampa Liquidazione Iva" ai fini della disponibilità di crediti da utilizzare nella liquidazione elaborata nel periodo richiesto. Si veda anche il capitolo Liquidazioni Iva.

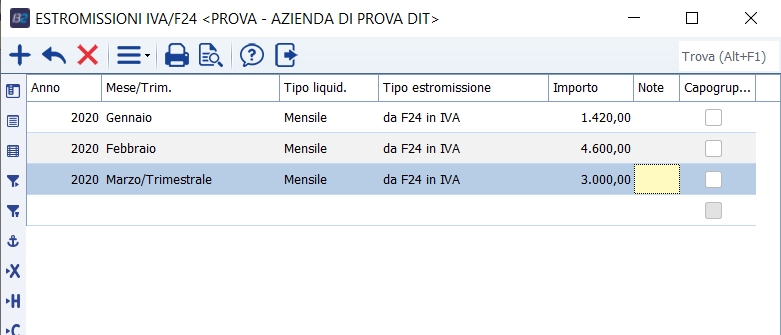

Anno Indicare a quale anno Iva si riferisce il movimento. Tipo liquidazione Indicare se il movimento si riferisce ad un mese o ad un trimestre, e quindi se va considerato in una liquidazione mensile o trimestrale. Mese/trimestre Indicare il mese o trimestre, secondo la scelta effettuata nel campo precedente. Tipo estromissione Indicare: Da Iva ad F24, per utilizzare parte o tutto del credito compensabile per il pagamento di altre imposte, cioè portarne parte in F24; Da F24 in Iva, per, una volta portato parte o tutto il credito Iva compensabile in F24, riportarlo in Iva, in caso di necessità, fino al max residuo non utilizzato del credito compensabile. Se si possiede il modulo F24 s'interviene manualmente anche su tale programma per diminuire la parte del credito compensabile ritornato in IVA; Credito Iva attività mensile utilizzato in attività trimestrale: per convertire direttamente il credito Iva dell'anno in corso da mensile a trimestrale; Credito Iva attività trimestrale utilizzato in attività mensile: per convertire direttamente il credito Iva dell'anno in corso da trimestrale a mensile; Credito da recuperare per eccesso di versamento: per dichiarare l'uso di un maggior versamento Iva eseguito, per errore o volontariamente, in un precedente liquidazione; cioè, ho versato in più, lo recupero in quella nuova liquidazione; Debito da vers. da liquidazione con versam. insuff.: per dichiarare di aver eseguito un versamento inferiore al dovuto in precedente liquidazione; Credito compensabile a capogruppo (nella ditta controllata): per dichiarare che il credito compensabile è stato trasferito alla società capogruppo; Credito compensabile da controllata (nella ditta capogruppo): per dichiarare che è acquisito il credito compensabile della controllata; Credito anno a capogruppo (nella ditta controllata): per dichiarare che il credito è stato trasferito alla società capogruppo; Credito anno da controllata (nella ditta capogruppo): per dichiarare che il credito è stato acquisito dalla controllata; Credito compensabile da azienda acquisita/incorporata: per dichiarare che è stato acquisito il credto compensabile da azienda acquisita/incorporata; Credito iva dell' anno da azienda acquisita/incorporata: per dichiarare che è stato acquisito il credto iva dell'anno da azienda acquisita/incorporata; Nell'estromissione "credito da azienda acquisita/incorporata" è possibile inserire importi negativi per consentire di inserire un debito da azienda acquisita/incorporata. Credito IVA maturato nell'anno da convertire in compensabile: per convertire il credito IVA maturato da gennaio in credito compensabile, quindi utilizzabile in F24 per diminuire altri debiti. Normalmente questa opzione è utilizzata nei mesi 4, 7, o 10. La riga di estromissione trasferisce il credito maturato dell'anno in credito compensabile nel prospetto di liquidazione iva. Tale credito potrà essere utilizzato nella voce "Usa credito compensabile in F24" della liquidazione. Importo estromissione Indicare l'importo spostato o da recuperare. Generato in automatico É spuntato se trattasi di estromissione generata automaticamente dal programma "Stampa liquidazione Iva" nella prima liquidazione dell'anno, applicando le regole di trattamento del credito compensabile indicato nei Dati aggiuntivi Iva per anno, da Anagrafica ditta. Note Indicare eventuali note descrittive utili a identificare il motivo dell'estromissione. |