|

|  |  |  |

| |||

Flusso di SBF e relative rappresentazioni sulle stampe | |||

Supponiamo un esempio di flusso SBF e relative rappresentazioni sulle stampe:

Emissione effetti;

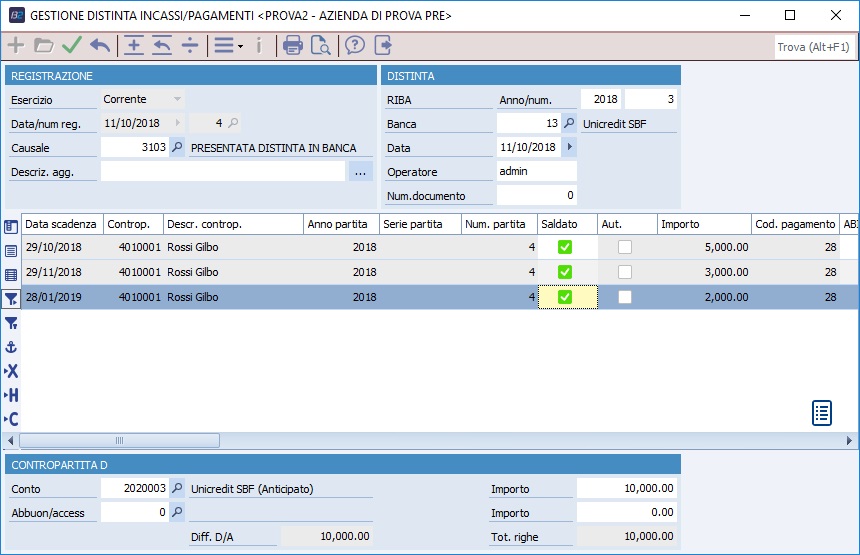

1. presentazione della distinta;

2. anticipo dell'SBF;

3. maturazione a valuta

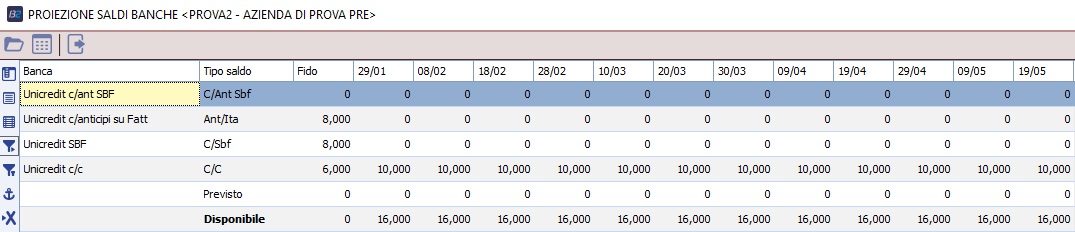

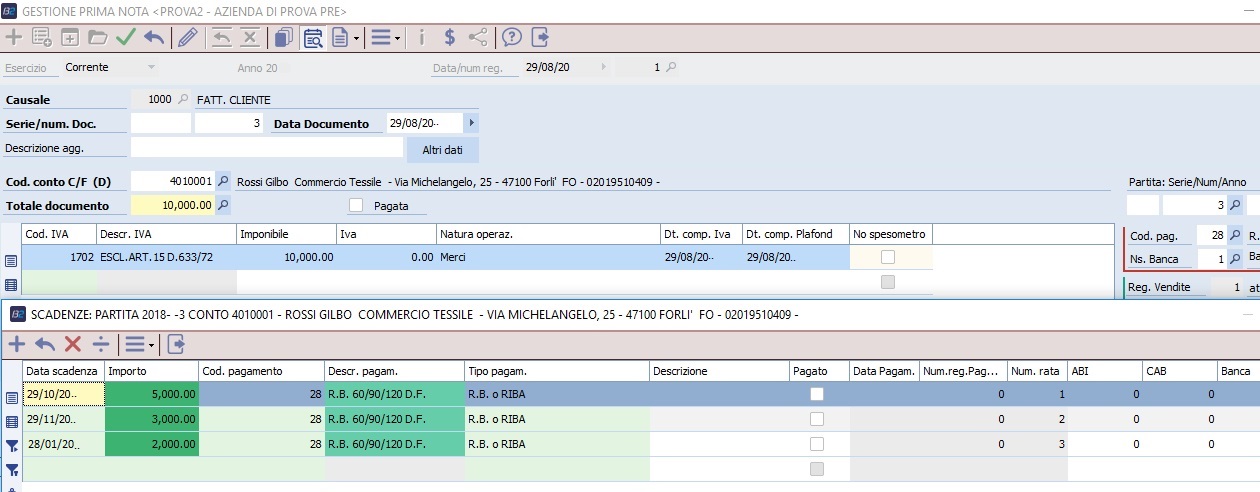

Registrazione emissione fatture cliente con le seguenti scadenze sotto-indicate. La data prevista incasso\pagamento viene ricalcolata appositamente da alcune elaborazioni.

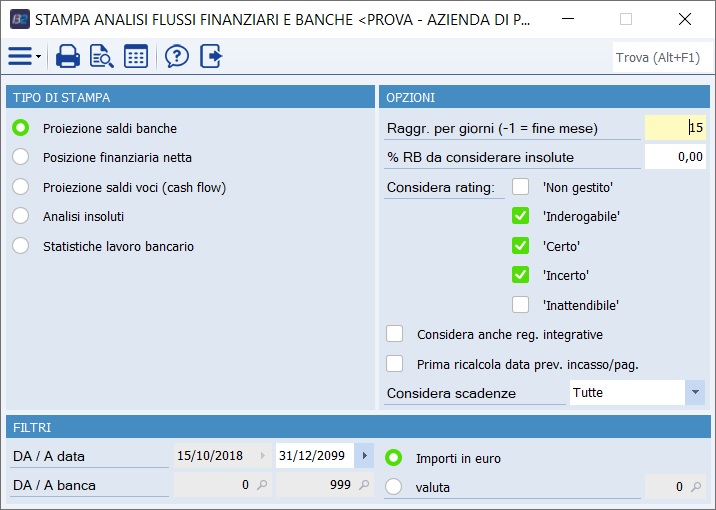

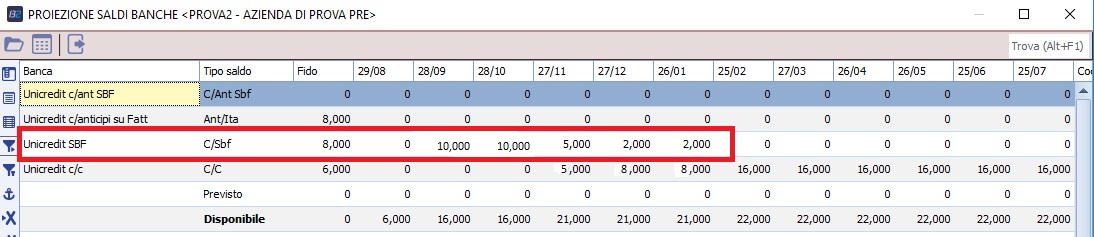

Nella stampa Proiezione saldi banche avrň le tre rate indicate nel Previsto alle varie scadenze

· nell'intervallo 30/10-14/11 la prima rata

· nell'intervallo 29/11-13/01 la rata al 29/11 si somma a quella precedente del 29/10

· nell'intervallo 28/01-12/02 si somma l'ulteriore rata del 28/01

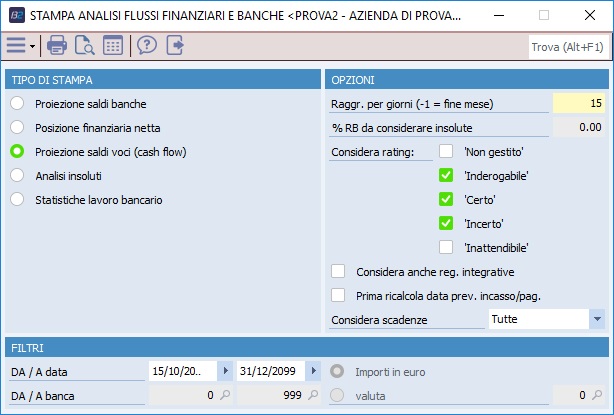

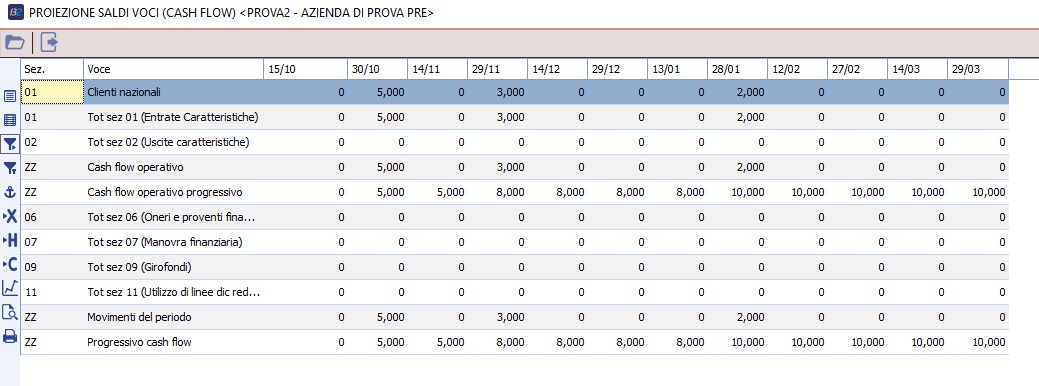

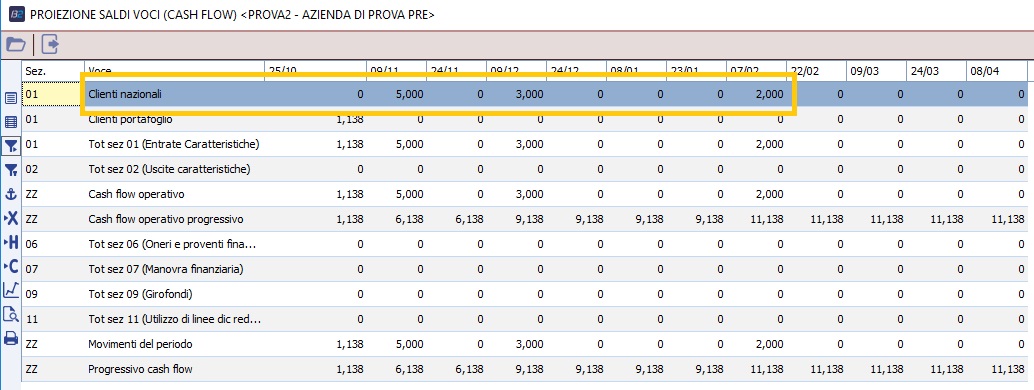

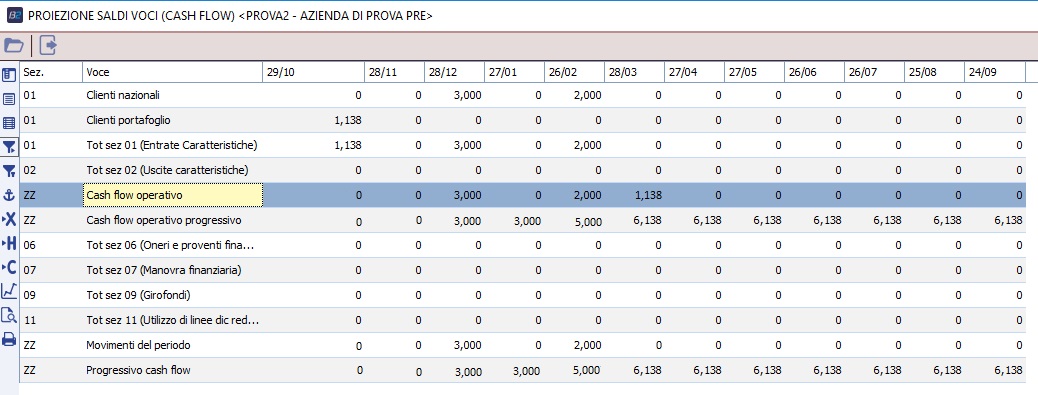

Mentre la stampa Proiezione saldi voci (cash flow) si comporta in questo modo:

Le tre rate sono rappresentate alle varie scadenze:

1. si ha un cash flow operativo per ogni intervallo di date;

2. si ha un cash flow operativo progressivo che somma il cash flow operativo del periodo precedente ai movimenti della gestione caratteristica dell'intervallo considerato

3. un progressivo cash flow che somma al cash flow operativo progressivo i movimenti della gestione extra-operativa

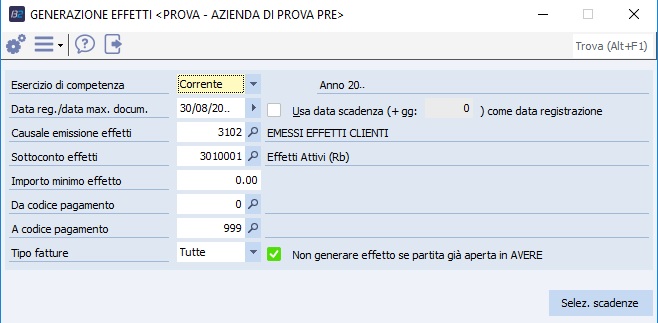

STEP – 2

Generazione effetti

Presentazione degli effetti tramite Gestione distinte effetti attivi sul conto SBF

Nella STAMPA SITUAZIONE BANCHE si avrŕ

1. Il conto SBF č aumentato di 10.000 e quindi rispetto alla situazione precedente i cui il tot era canalizzato sul c/c;

2. inizialmente si ha al 31/08 un tot SBF per 10.000;

3. nel periodo dal 30/10 al 13/11 l'SBF diventa 5.000 e quindi cala in quanto al 29/10 č scaduta una RI.BA.;

4. nel periodo dal 30/10 al 13/11 il C/C aumenta di 5.000 in quanto la stampa simula l'accredito per la RI.BA. maturata al 29/10;

5. Alla fine di novembre scadono altri 3.000€ e cosě via finché sul conto di sbf non rimane piů nulla e va tutto in c/c. Sul previsto ci va l'importo che č sul c/c.

6.Sul report del CASH FLOW saranno ancora presenti le scadenze per le RI.BA. da maturare al 29/10, al 29/11, al 28/01

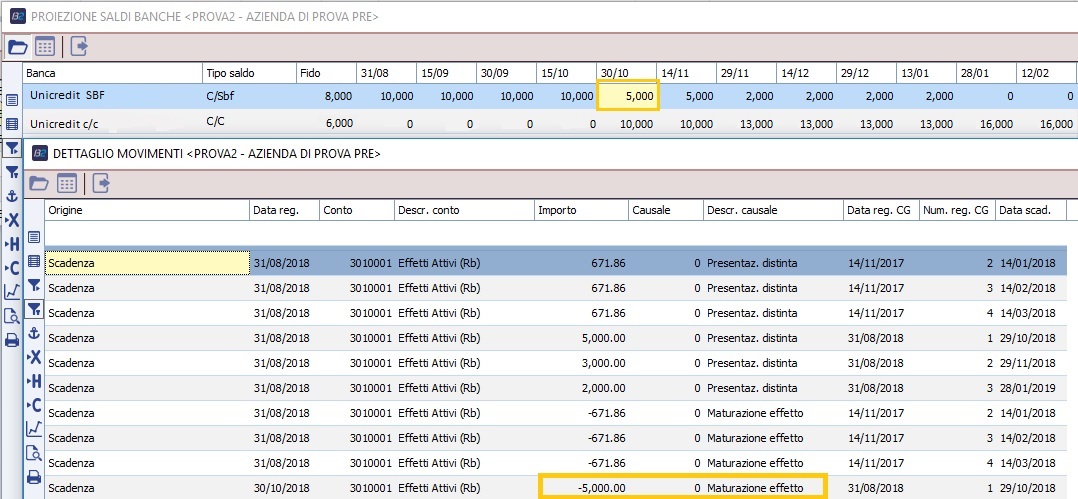

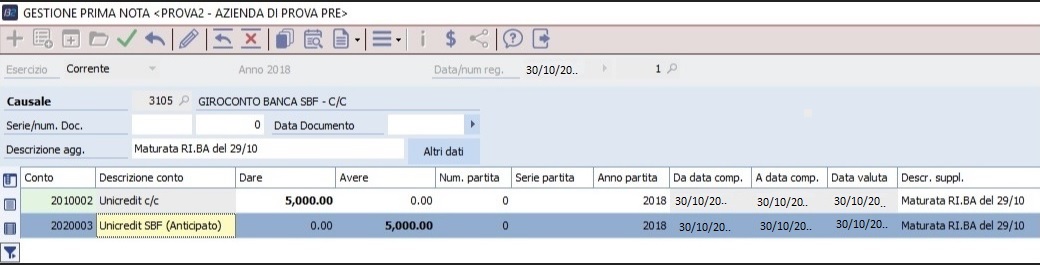

In data 29/10 alla maturazione dell'effetto l'utente dovrŕ fare il giroconto da BANCA SBF a BANCA

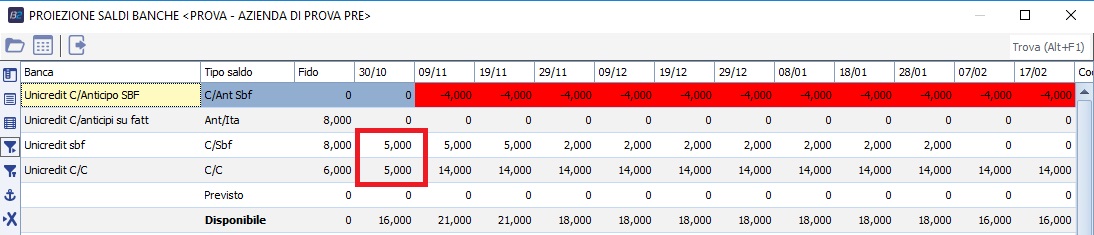

Nella Stampa proiezione saldi banche vi sarŕ l'accredito sul C/C e la riduzione del relativo C/SBF

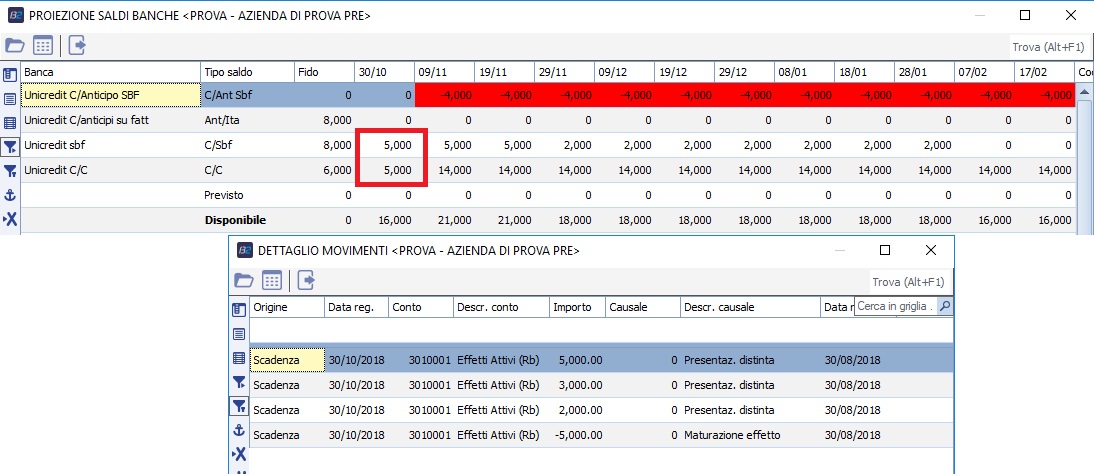

Se effettuiamo il drill-down dei dati presenti al 30/10 vediamo che c'č la maturazione dell'effetto. Questa si tratta di una registrazione effettiva di prima nota. Invece, quando precedentemente al 31/08 avevamo fatto questa stampa la maturazione effetto rappresentata era una registrazione di simulazione.

Nel cash-flow sono rimaste le altre scadenze che ancora devono maturare

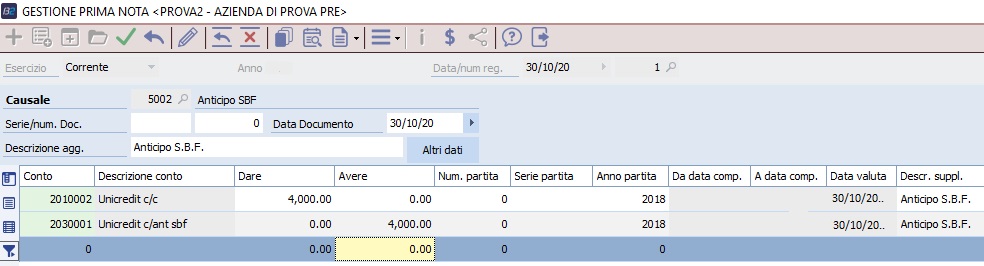

Supponiamo che al 30/10 facciamo un ANTICIPO SBF per una parte del residuo. Abbiamo ancora RI.BA. a scadere per 5.000 e chiediamo un anticipo per 4.000

La registrazione sarŕ quindi:

· accredito il C/C;

· addebito il CONTO ANTICIPI SBF

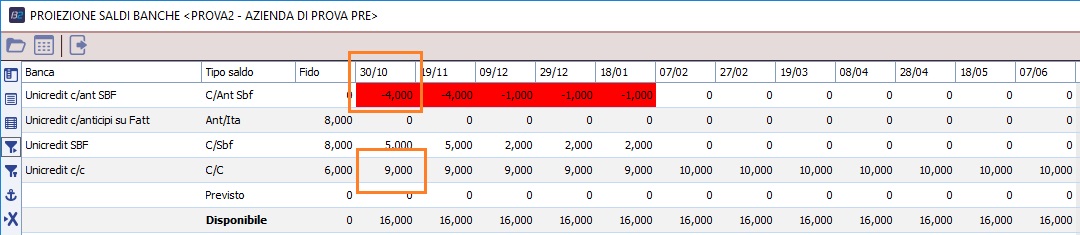

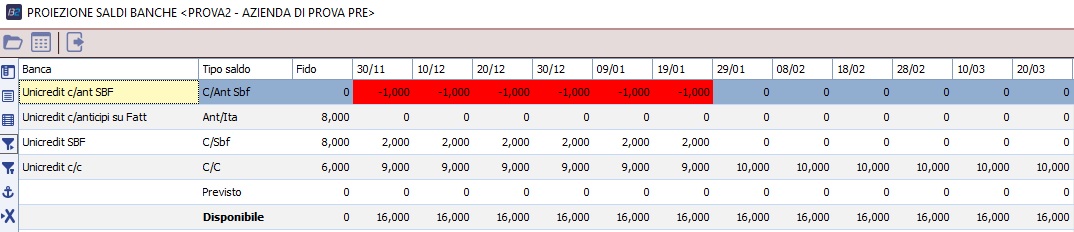

Nella stampa proiezione saldi banche ci saranno quindi

· Un saldo negativo per il conto anticipi SBF

· Un incremento del saldo per il C/C

Notiamo che:

· al 30/11 matura una RI.BA. per 3.000 che viene stornata dal C/SBF che passa da un saldo di 5.000 a un saldo di 2.000. Siccome il Conto Anticipi SBF presenta un saldo negativo la RI.BA. di 3.000 viene imputata a sua diminuzione. Se invece non ci fosse stato alcun anticipo allora la RI.BA. sarebbe stata accreditata sul C/C.

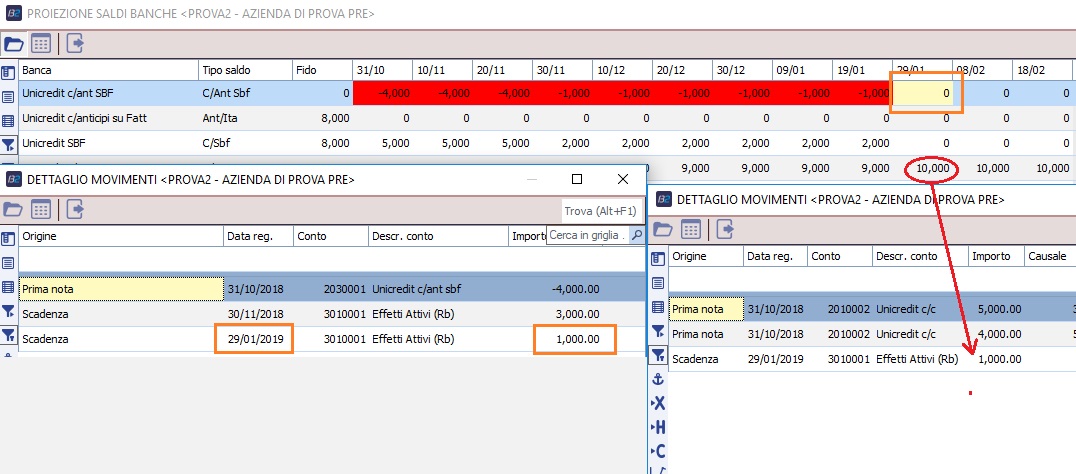

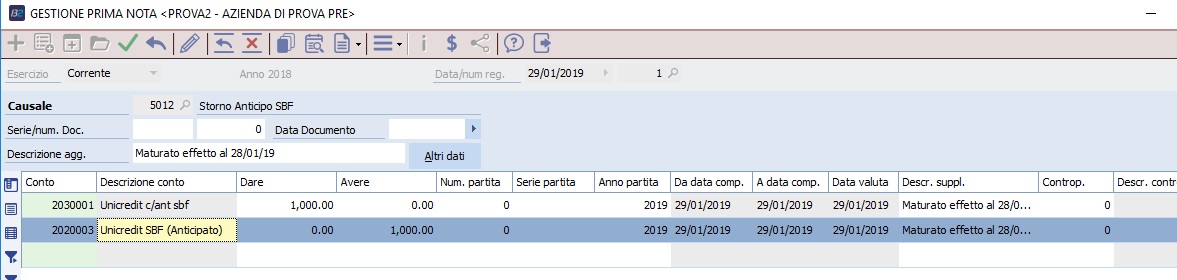

· al 29/01 l'ultima RI.BA. di 2.000 viene girata in parte (per 1.000) a copertura del saldo negativo sul conto anticipi SBF e in parte (per altri 1.000) accreditata sul conto corrente

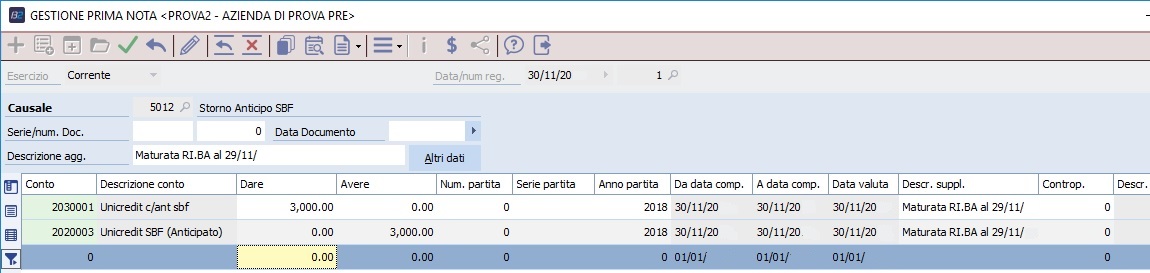

Al 30/04 quando giunge a maturazione l'effetto di 3.000 si effettua la seguente registrazione:

Nella proiezione saldi banche si avrŕ quindi che sia il Conto Anticipi SBF che il Conto SBF vengono ridotti per l'importo della registrazione

Al 28/01 Matura l'ultimo effetto per 2.000 che in parte va a ridurre l'importo del Conto Anticipi SBF e per gli altri 1.000 accredita il C/C

Tutti i 10.000 risultano quindi accreditati sul C/C