|

|  |  |  |

| |||

Impostazione e gestione della Tesoreria e flussi finanziari | |||

|

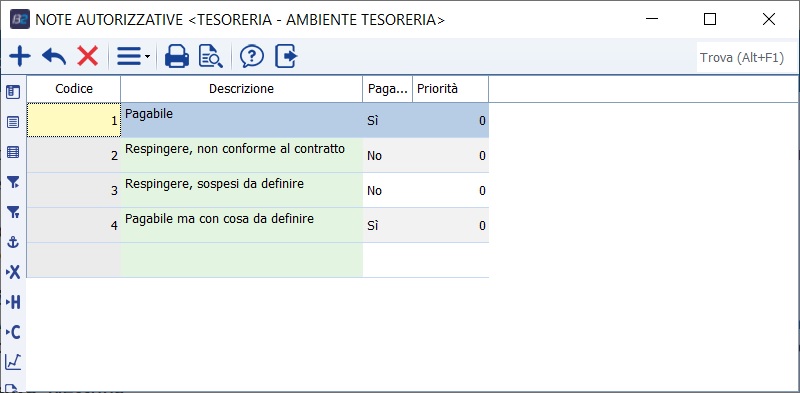

Impostazione delle nuove tabelle Note autorizzative Introduce il concetto di credito e/o debito pagabile/non pagabile. Questi codici possono poi essere assegnati alle varie righe dello scadenzario e dello scadenzario extracontabile. Le informazioni da inserire per creare i vari codici note autorizzative sono: il codice, la descrizione e l'attributo se è pagabile o no mentre il campo priorità non è gestito. Questo attributo permette di definire sui debiti se sono pagabili o non pagabili mentre sui crediti se sono incassabili o non incassabili. È quindi un'informazione ulteriore che si va ad aggiungere agli altri status di autorizzato e poi saldato. Si instaura così un livello in più nel work flow di incasso/pagamento. NB: non è obbligatorio inserire un codice nota autorizzativa sulle scadenze.

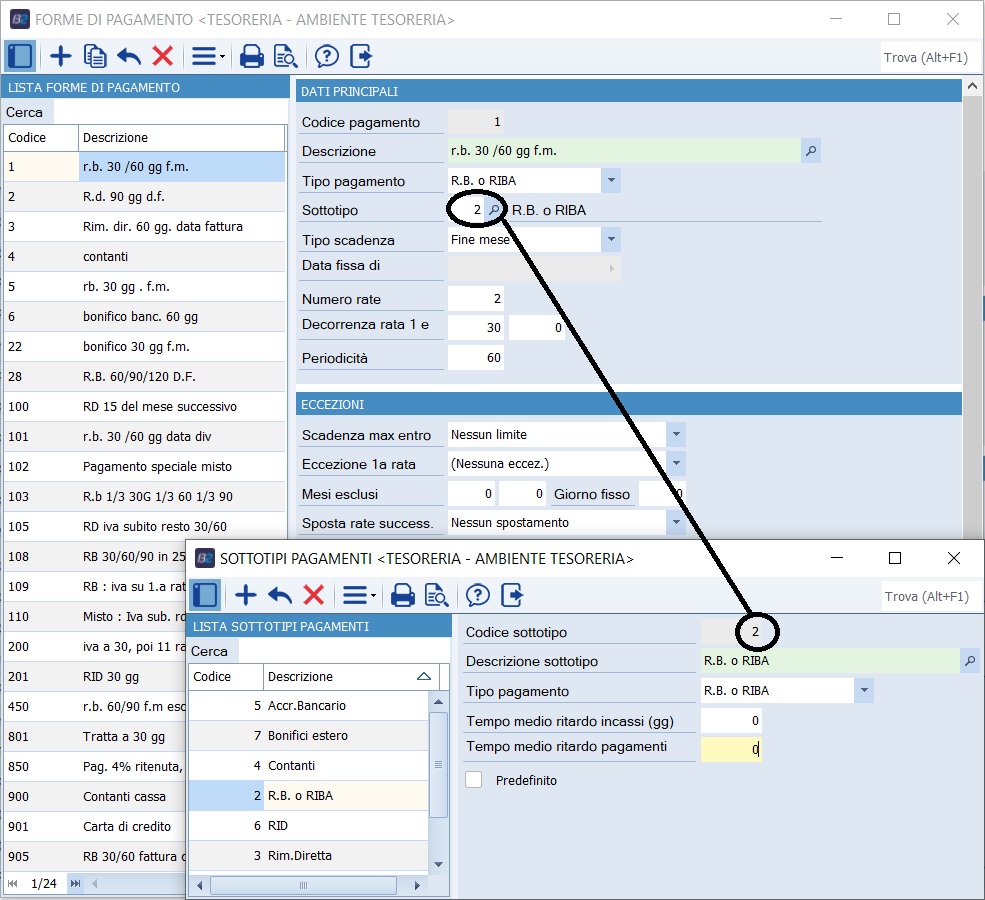

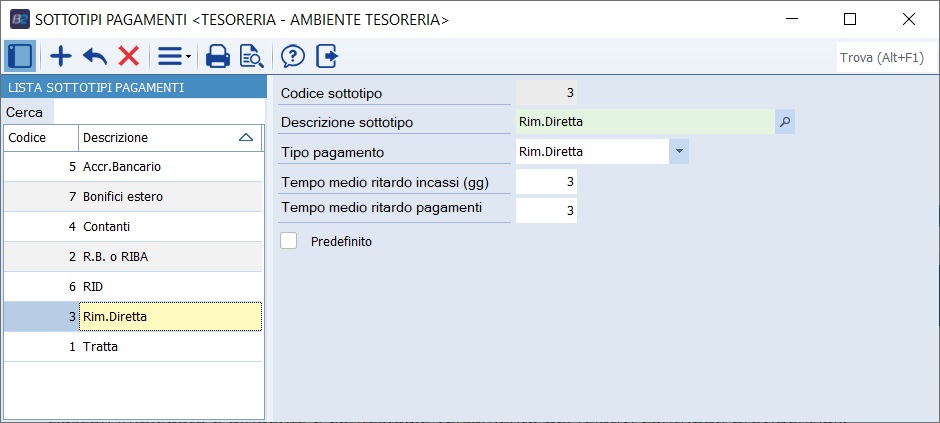

Gli step nel flusso pagamento/autorizzazione (flusso sui crediti) saranno quindi i seguenti: · scadenza passiva app. inserita (non pagata, non autorizzata, cod. autorizzazione a zero) · indicazione nota autorizzativa da pagare/non pagare (se cod. autorizz. a zero, è come 'da pagare') con la possibilità di indicare note relative · se da pagare si può usare l'autorizzazione (classica) (sc_fldis su scaden) · pagata (sc_flsaldato su scaden) Sottotipi pagamento È un livello intermedio tra tipo pagamento e codice pagamento. La tabella dei sottotipi pag. memorizza e gestisce i GG medi di ritardo di incasso e di pagamento. L'indicazione di questi giorni è legata alla forma di pagamento usata di volta in volta per il cliente o per il fornitore

In fase di installazione/conversione ad ogni tipo di pagamento viene creato un sottotipo corrispondente e poi assegnato alla tabella delle forme di pagamento nel campo del sottotipo (codici 1, 2, 3, 4, 5). È obbligatorio indicare il codice sottotipo pagamento nelle varie forme di pagamento.

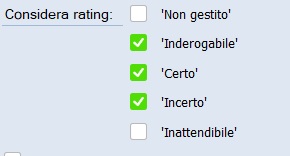

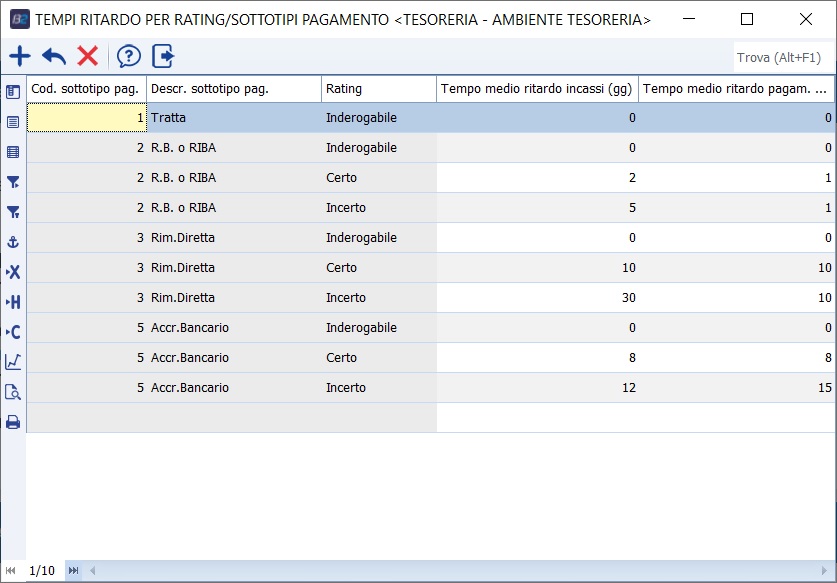

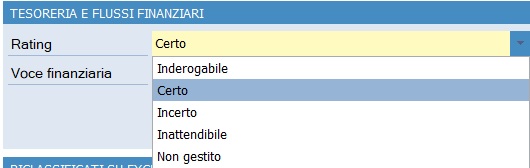

Rating finanziario (o 'rating', da non confondere con il campo 'affidabilità') ha dei valori fissi: 1=inderogabile, 2=certo, 3=incerto, 4=inattendibile. Questa non è configurabile ed è fissa in Business viene mostrato nel programma di "stampa analisi finanziaria"

Voci Finanziarie sono distinte in gruppi e dettagli e sono da collegare ai sottoconti, clienti e fornitori, che rappresentano debiti e crediti verso gli enne soggetti con cui l'azienda ha a che fare (erario, mutui, ecc...) per analisi di breve termine, quindi per conti che rappresentano debiti e crediti a breve termine. Le voci finanziarie sono disposte su due livelli e permettono di strutturare le stampe di tesoreria, senza adottarne la stessa nomenclatura di descrizione che c'è nel PDC, definendo quali sono le entrate e le uscite (una sorta di stampa di workflow) e come voglio che siano raggruppate, per esempio un raggruppamento può essere:

Il tempo medio di ritardo per incasso/pagamento viene selezionato come da 'escalation' dalla più generica alla più specifica. Il tempo medio di ritardo di inc./pag. viene preso con questa priorità:

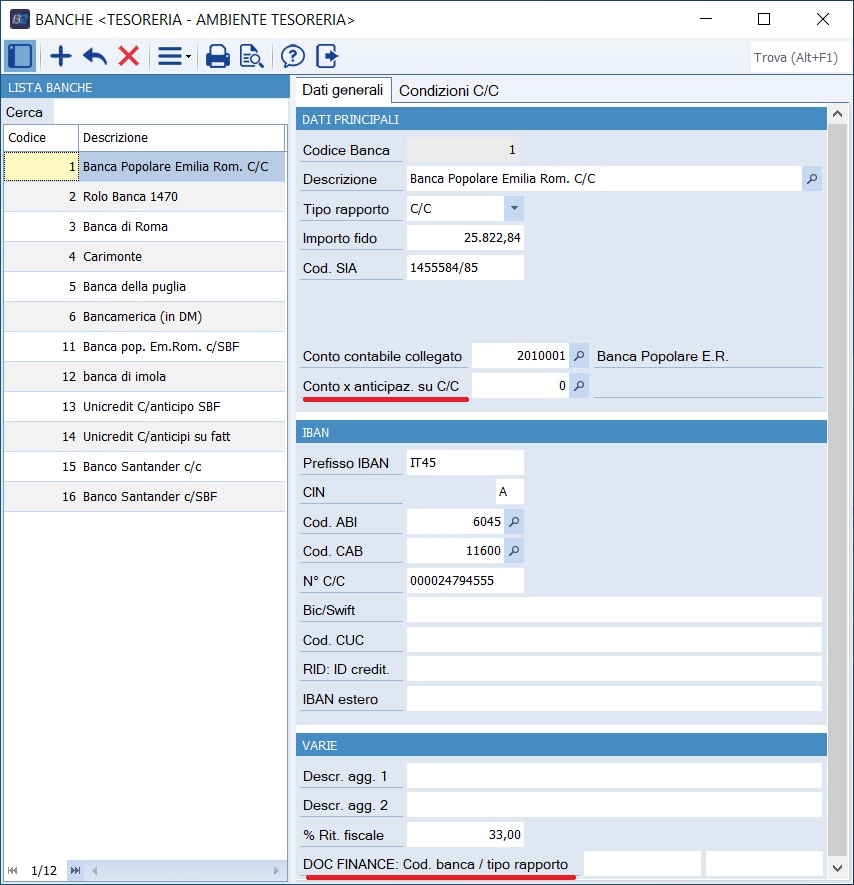

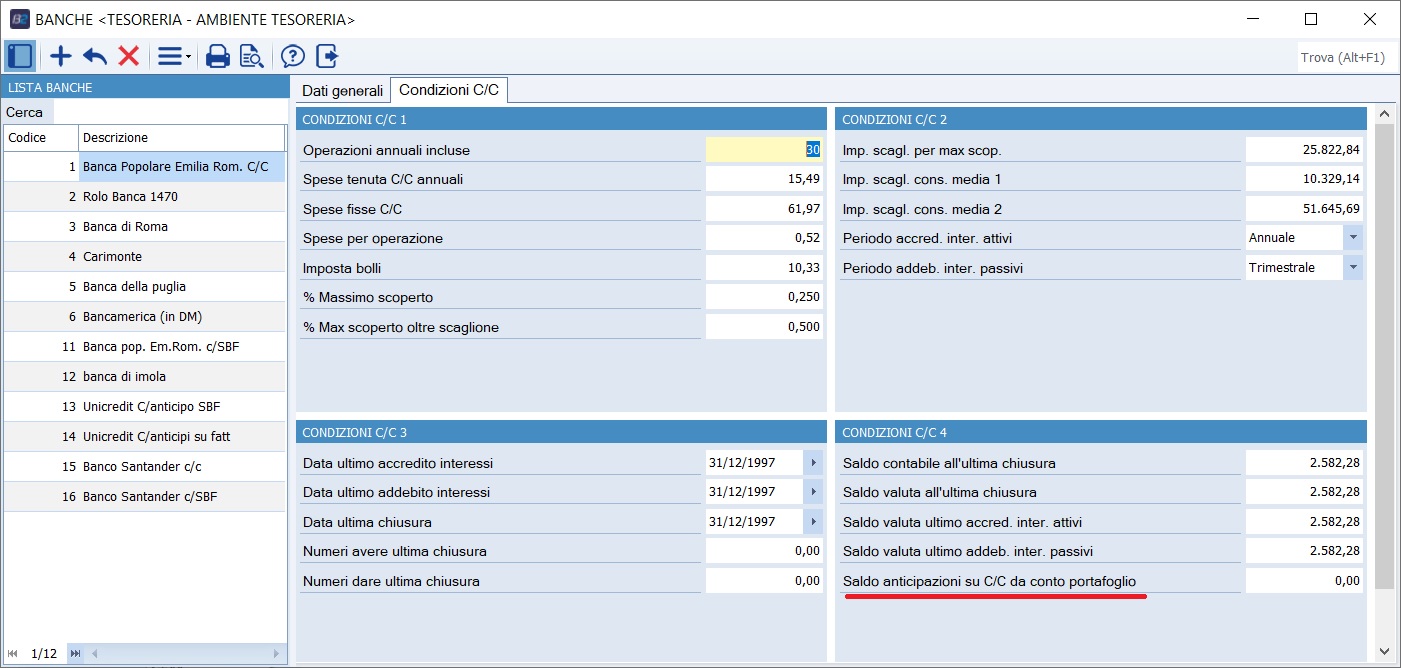

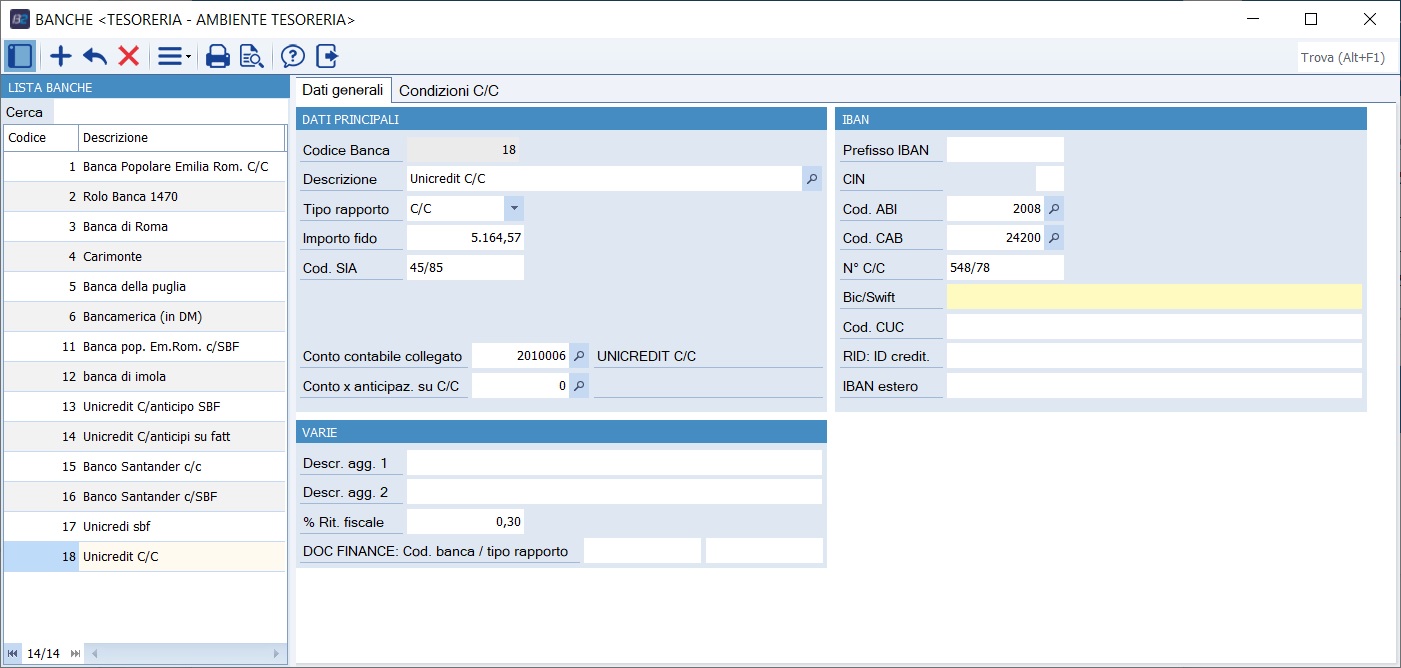

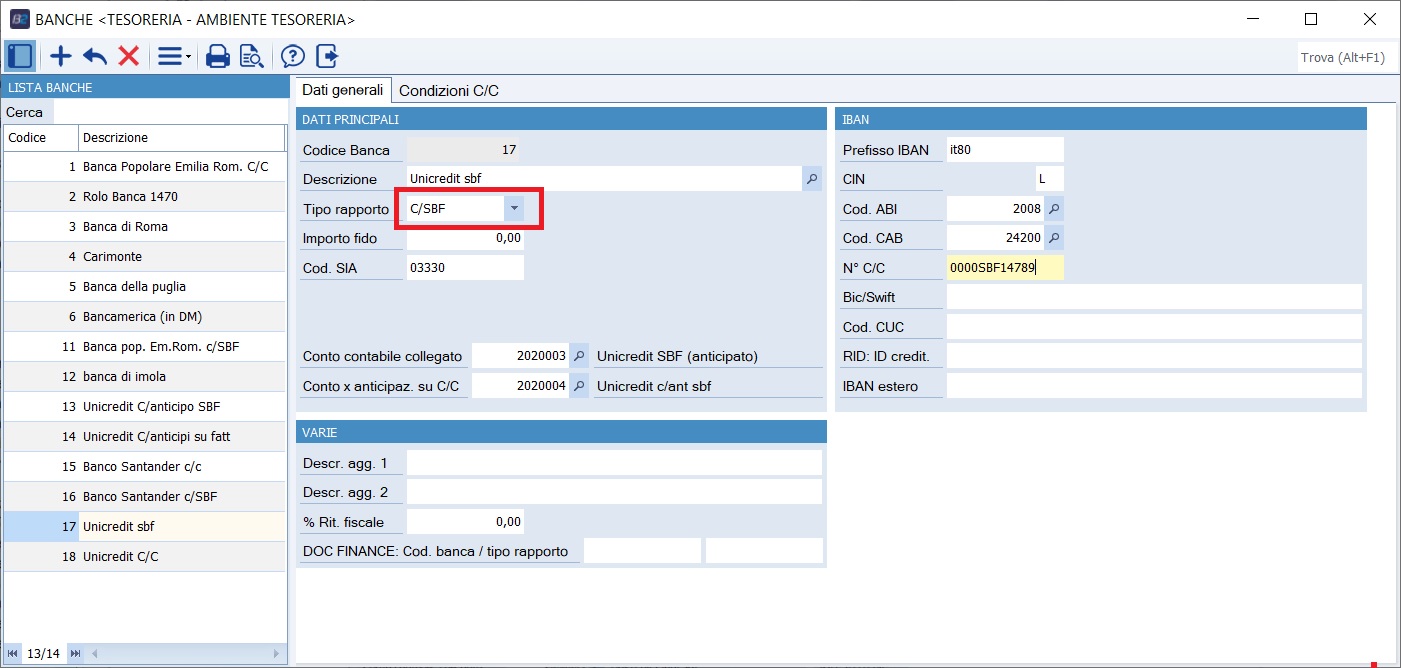

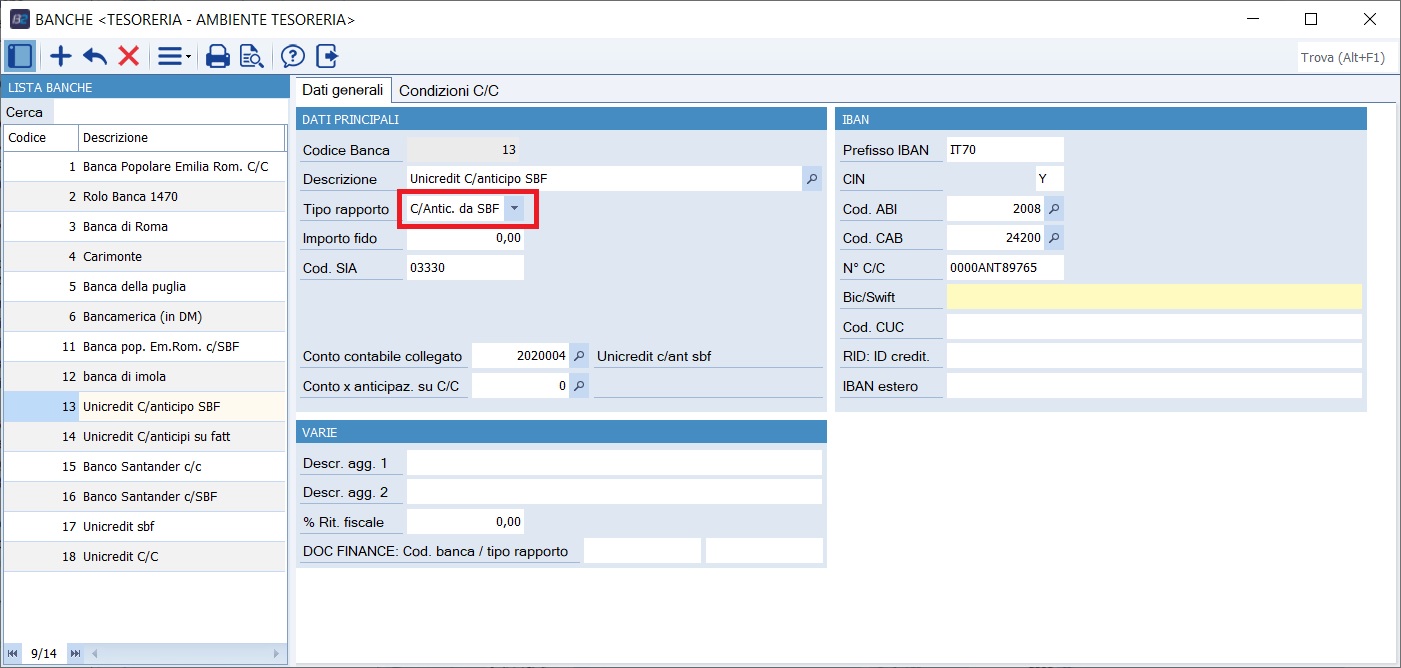

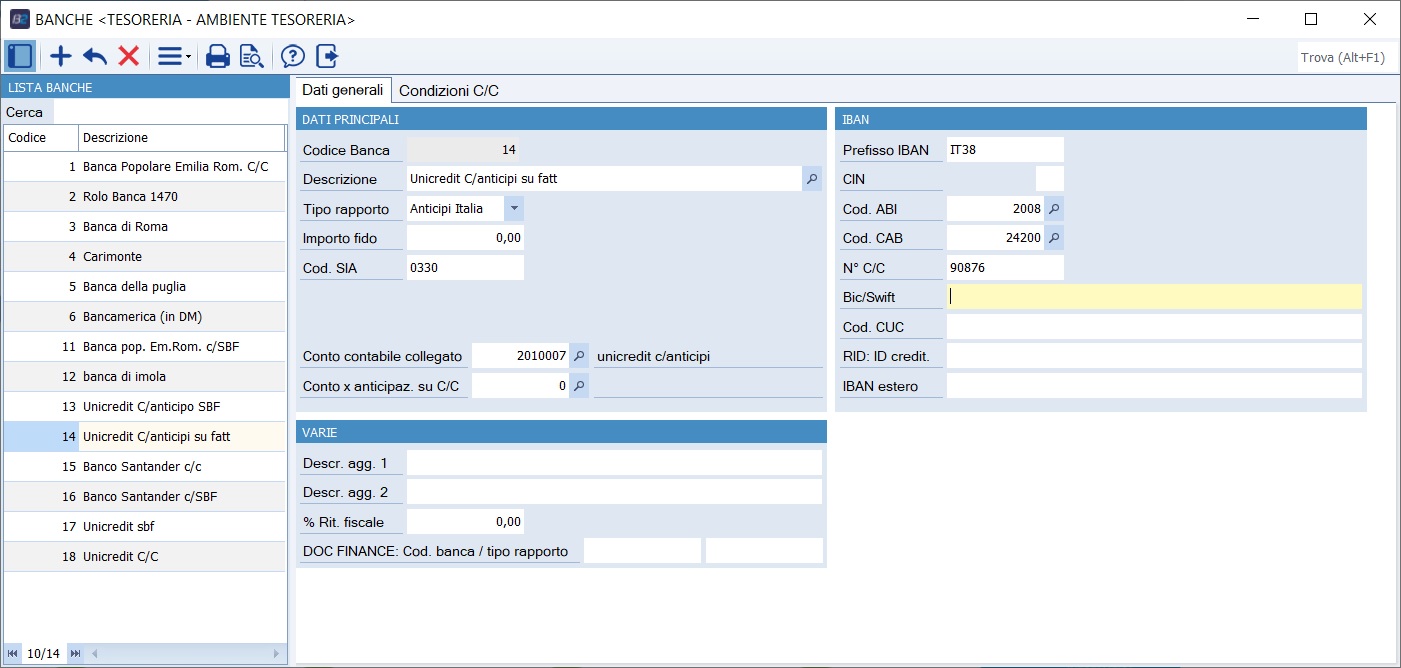

Campi aggiunti su tabelle esistenti Nella tabella pagamenti è stato inserito il campo cod. sottotipo da impostare su tutti i cod. pagamento obbligatoriamente (le procedure di conversione archivi operano già in tal senso). Nella tabella delle banche sono stati inseriti due campi in più per realizzare il collegamento alla tabella rapporti bancari di DocFinance (codice banca e tipo rapporto, quando è richiesta integrazione con DocFinance, i codici da specificare sono quelli di DocFinance non quelli di Business), più conto per anticipi su conti di tipo SBF e il 'Saldo anticipazioni su C/C da conto portafoglio' da indicare se parto da un dato che non è l'inizio e devo dare la quota di sbf che ho anticipato (che ho finanziato).

Un altro campo aggiunto nella tabella banche è il tipo rapporto, che in presenza di stessi codici di ABI e CAB permette di specificare più record dove varierà il tipo rapporto, ovvero quando codifico codici banca accomunati codici ABI e CAB, inserirò due codici banca che sono riferiti a tipi di rapporto diversi, quindi la presenza di stesso ABI e CAB significa che è la stessa banca.

Per esempio se noi abbiamo del portafoglio su Unicredit avremo:

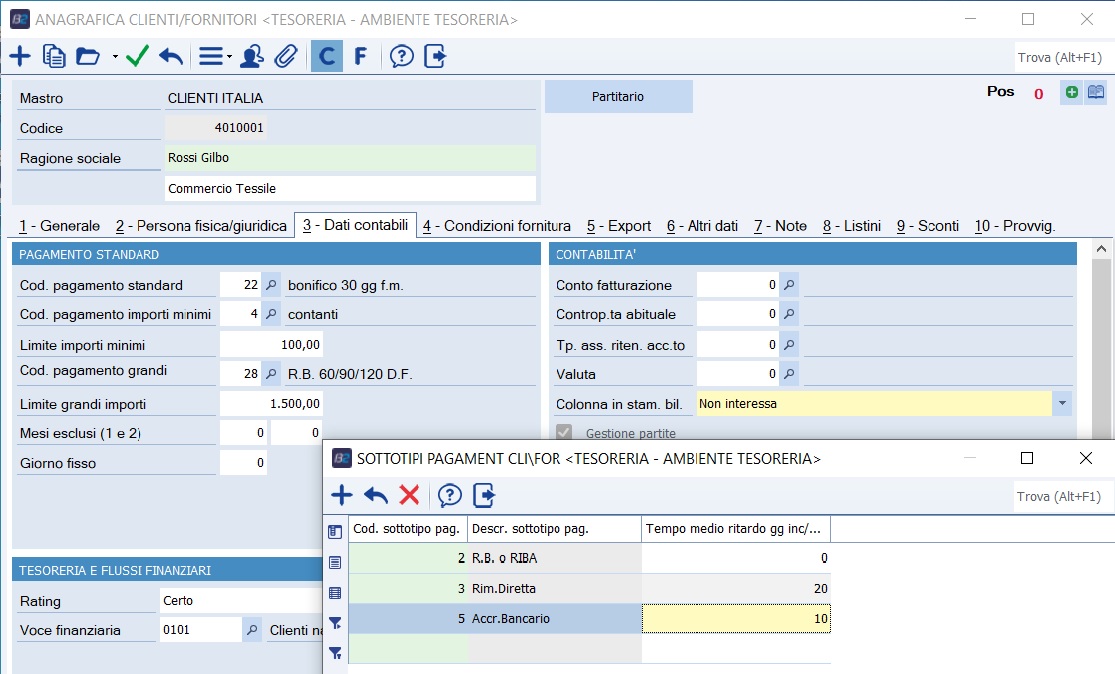

Nell'anagrafica clienti/fornitori (e per sottoconti) è stato inserito il combo rating finanziario e il cod. voce finanziaria dettaglio.

Campi aggiuntivi sullo scadenzario (SCADEN):

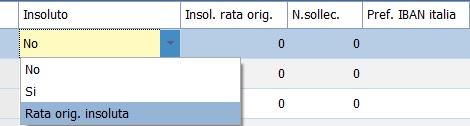

Nella gestione insoluti è utile l'informazione relativa alla scadenza originaria nel caso in cui ci sia un raggruppamento effetti e per il calcolo dei giorni di ritardi si ragiona sulla scadenza originaria e si 'annulla virtualmente' la registrazione di raggruppamento effetti, cioè si considera come se non fosse mai stata fatta.

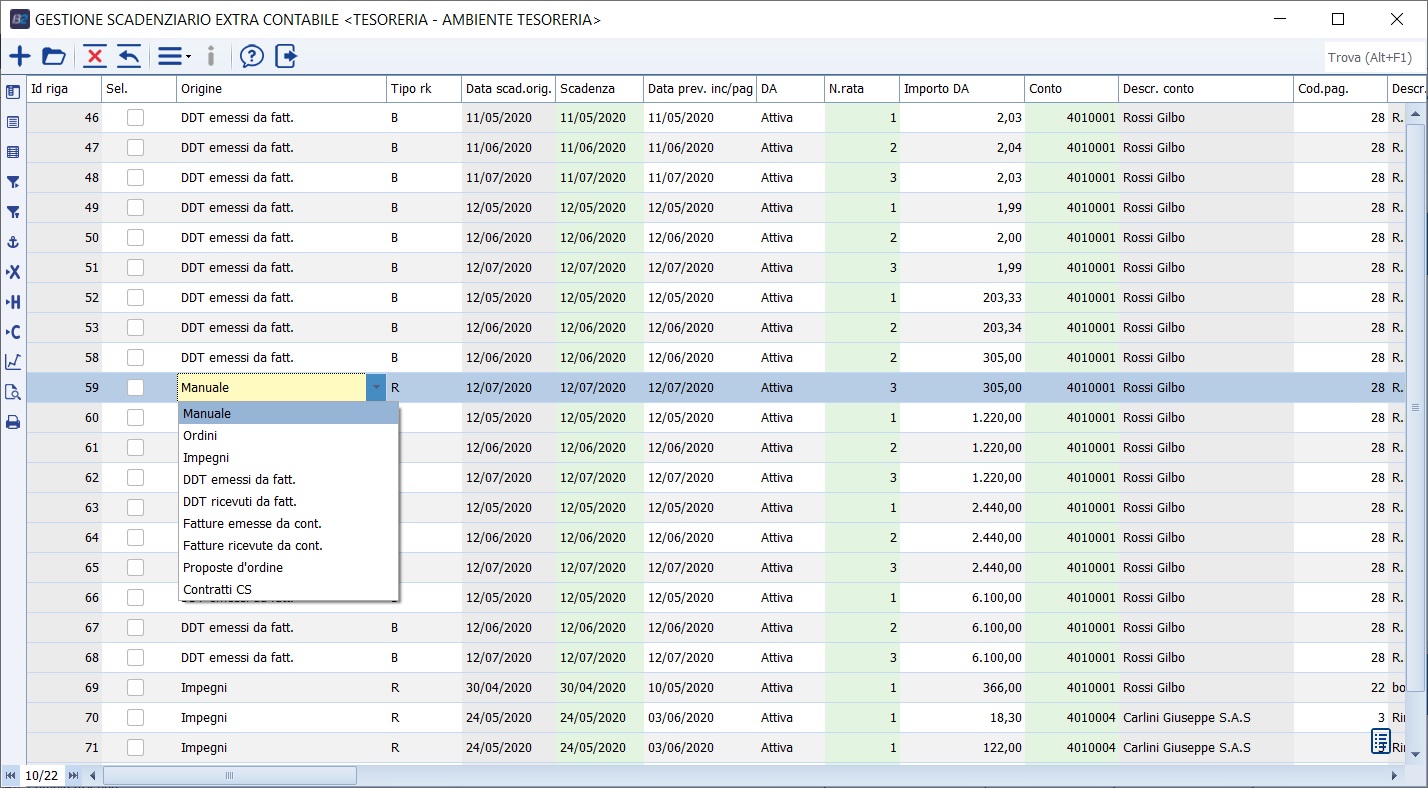

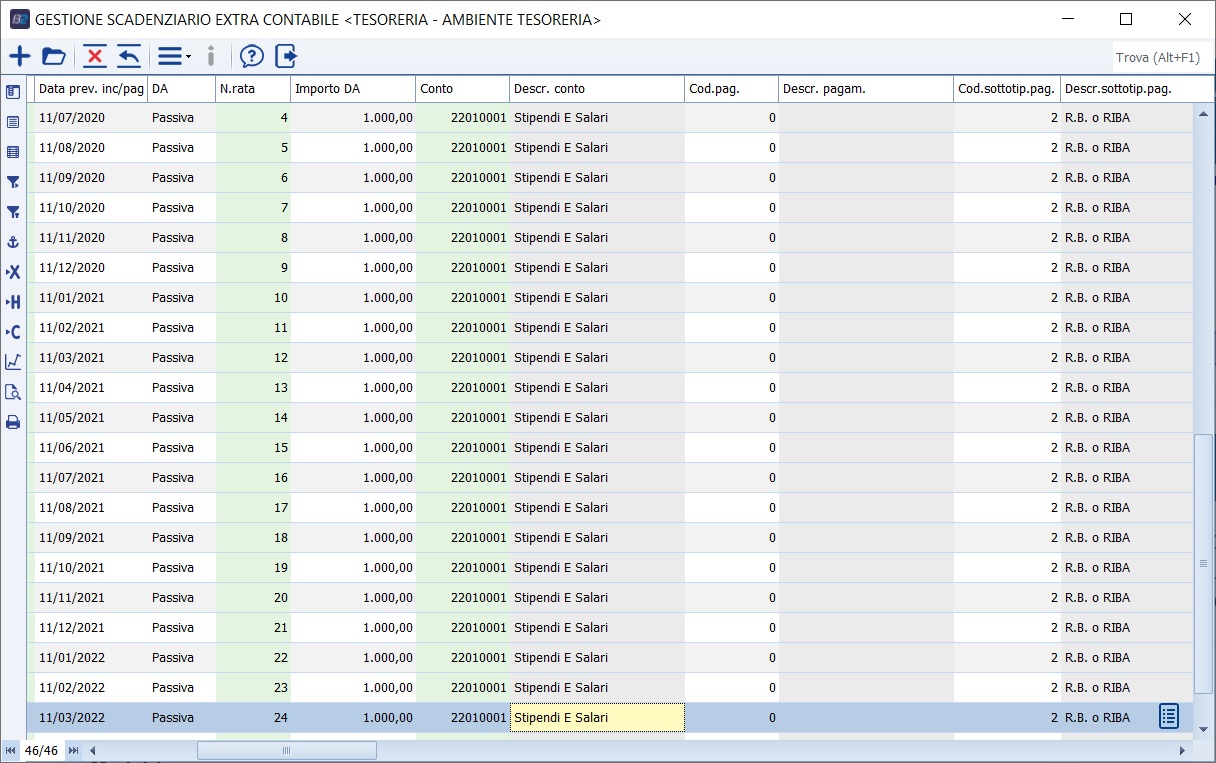

Nuovo archivio delle scadenze extra contabili Tale archivio è gestito dalla nuova tabella SCADENEC, che non è legata però a registrazioni contabili e non contiene il concetto di numero rata, ma ha un progressivo numerico, in parte gestito a mano tramite scadenze inserite manualmente dall'operatore ed in parte generate da Business prelevando i dati da ordini, ddt da fatturare, proposte d'ordine, ... Come struttura è simile alla tabella SCADEN, ma non impone registrazioni contabili, quindi da un punto di vista tecnico la chiave non è più individuata da conto\anno\serie\num. doc.\num. rata ma è un progressivo numerico. La struttura di SCADENEC (differenze rispetto a scaden):

Gestione scadenzario extracontabile

Qui possono essere registrate entrate e uscite future anche su conti non gestiti a partite e scadenze che io voglio siano compresi nelle mie analisi future. L'utente quindi inserirà manualmente le entrate e uscite quali pag. stipendi, pagamento tasse, pag. contributi, ... Non vengono estratti movimenti da elaborazioni quali liquidazione IVA o elaborazioni delle provvigioni. Lo scadenzario extracontabile è composto da:

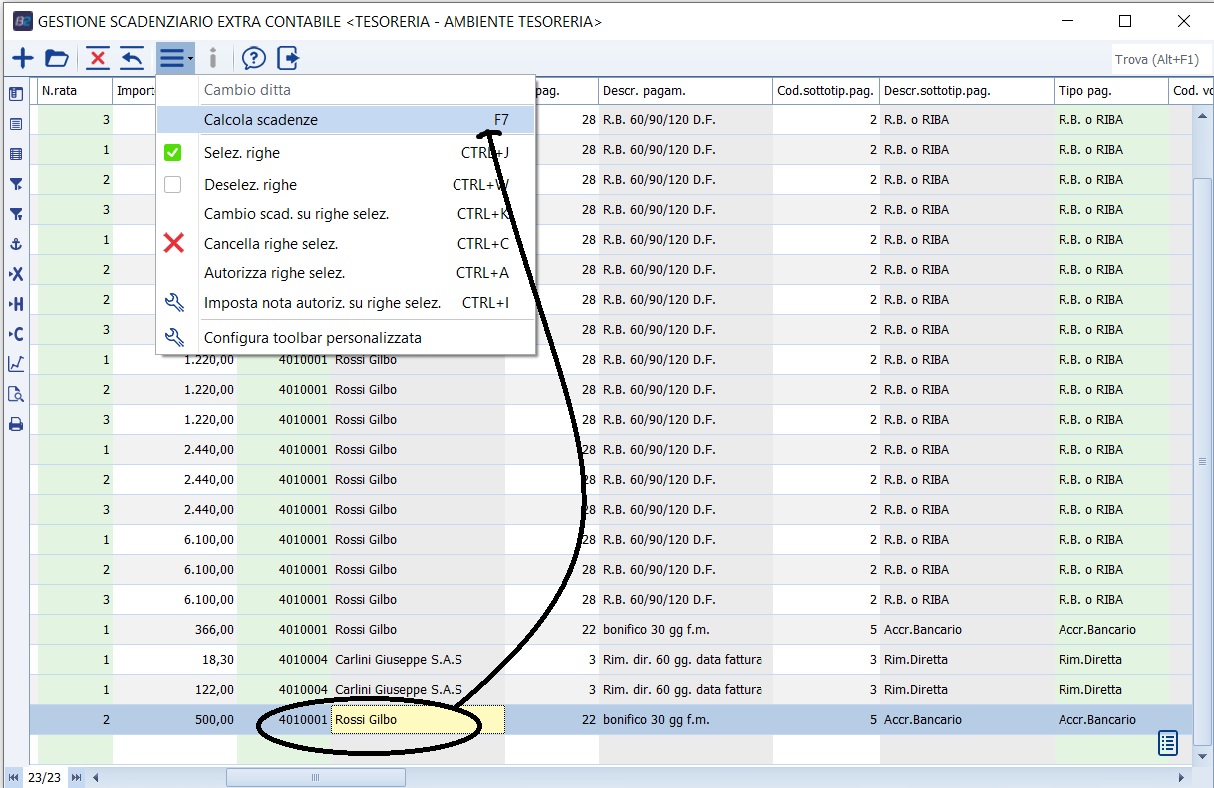

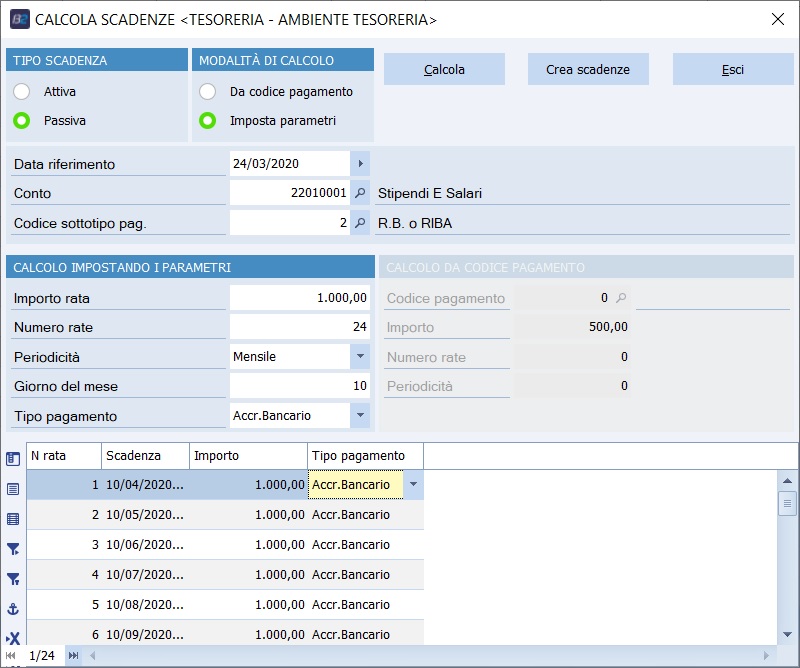

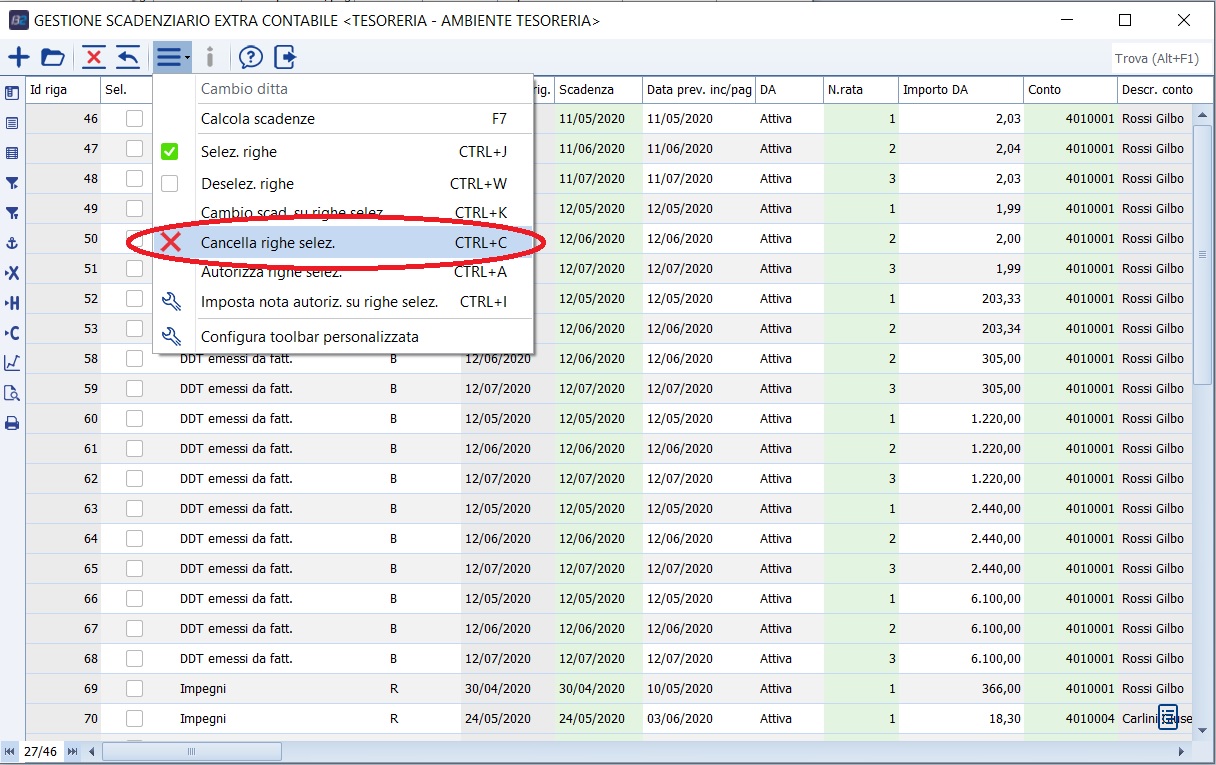

Invece la data prevista inc.\pag. viene calcolata applicando i giorni medi di ritardo incasso\pagamento in base alle priorità indicate precedentemente. Attualmente per escludere rate di scadenzario che sono già scadute non c'è un automatismo che da gestione prima nota me le vada 'a saldare', l'unico modo per escluderle è quindi CANCELLARLE. L'archivio delle scadenze extra-contabili almeno per le scadenze manuali sono costretto a eliminarle. Per cui prima di fare un'analisi finanziaria l'operatore deve entrare nell'archivio delle scadenze extra contabili e cancella la riga di scadenza. Ci sono le stesse informazioni che abbiamo nello scadenzario per avere una vista complessiva, in questo modo nel datawarehouse posso avere una visione globale sia di informazioni che sono in contabilità che di informazioni che non sono in contabilità. C'è un aspetto da considerare riguardo lo scadenzario extra-contabile: la generazione automatica cancella tutto e rigenera le scadenze (a parte quelle manuali). Per cui se nello scad. extracontabile avessi modificato con delle note autorizzative alcune delle scadenze generate da Business queste verrebbero perse (interventi manuali). Per evitare che le scadenze vengano rielaborate va messa la spunta su 'Data prevista bloccata.' Per l'inserimento di scadenze multiple manuale, è possibile inserire più righe in modo massivo tramite la funzione calcola scadenze, basta inserire una nuova riga e specificare il conto e poi richiamare la voce 'calcola scadenze' dal menu strumenti.

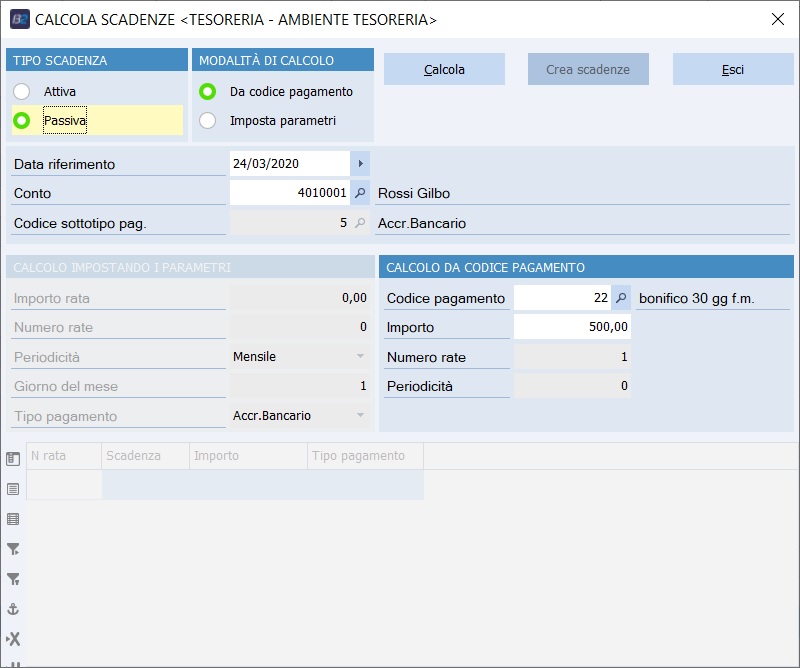

A questo punto posso scegliere due modi di esplosione o da calcolo da codice di pagamento (specificando un codice di pagamento, la data di riferimento e l'importo complessivo del finanziamento) o tramite l'impostazione di parametri (inserendo una data di riferimento, l'importo della rata singola, il numero di rate, in quale giorno del mese si paga la rate). Scelto il modo e configurato occorre poi fare calcola per avere una anteprima delle rate generate (mi consente di modificare a video le rate).

A questo punto confermando le rate vengono inserite nella gestione scadenze extracontabili.

Tramite la colonna selezione è possibile eventualmente eliminare contemporaneamente più righe.

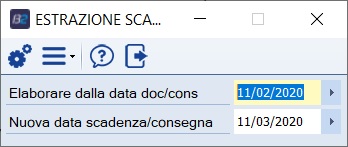

Estrazione dati extracontabili Viene estratto con il programma di estrazione dati extracontabili, con opzioni di registro (estrai scadenze extracontabili), che applica i tempi medi di ritardo nel calcolo data prev. inc./pagamento (con la tecnica di escalation ).

Questo programma può anche essere schedulato e ci sono due date in maschera e due opzioni di registro:

Estrazione dati extracontabili (cosa tratta):

(*)= fatture e note accredito, di vario tipo Funzionalità BATCH sottostanti al nuovo modulo sono:

Query di avviamento sistema (conversione)

Le logiche contabili sottostanti ai mov. finanz. La tesoreria si innesta su operazioni che l'utente fa abitualmente (incassi, emissioni ri.ba., distinte, ...), quindi per generare dei report significati (senza vincoli o meno rispetto alla vecchia tesoreria) occorre adottare una metodica specifica nelle registrazioni del flusso contabile, cioè delle regole, in base allo scenario che volgiamo gestire. Business deve sapere come sono fatte le registrazioni per fare delle interrogazioni sulla tesoreria, quindi occorre imporre flussi contabili ben definiti; se non ci sono tali presupposti (verificare con il cliente i flussi contabili di Business) la nuova tesoreria non può essere applicata. Tre scenari applicativi:

NB : Obbligatoria l'adozione di tali logiche. Una metodica della gestione del flusso contabile è essenziale e dobbiamo dare delle regole per sapere come sono fatte le registrazioni e quindi dobbiamo imporre un flusso contabile bene definito. Riepilogo dei conti usati nei giri contabili (no DocFinance) Dobbiamo verificare quali sono i conti su cui ruota la nuova tesoreria.

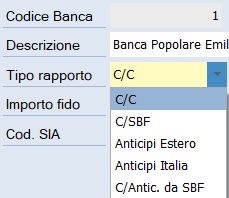

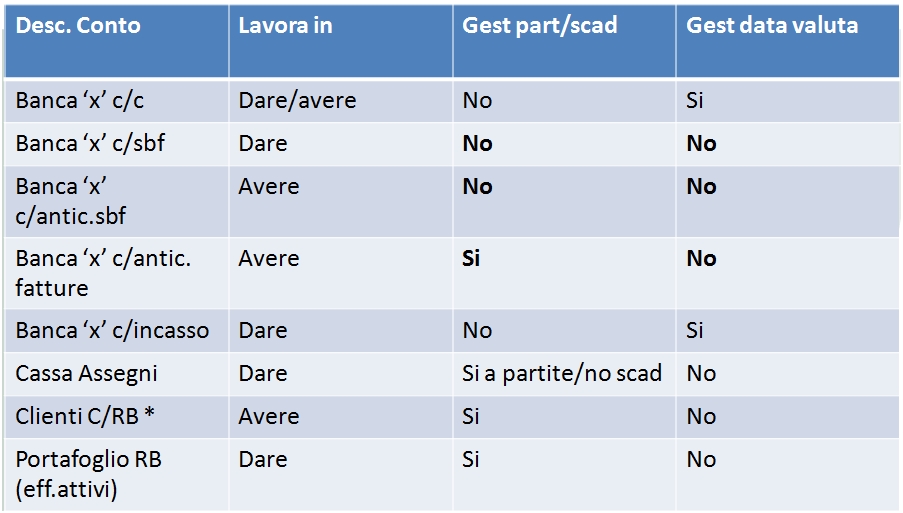

*=senza chiudere il cliente I conti di tipo Banca x c\c vanno gestiti a data valuta. Il conto Banca x c/sbf non va gestito a data valuta. Questa è una differenza rispetto alla gestione con la vecchia tesoreria. Non abbiamo bisogno di gestire la data valuta in quanto la disponibilità nel tempo collegata a questo conto è (leggiamo dalle scadenze degli effetti) canalizzata sui vari conti Il conto Banca x c/anticipi sbf non va gestito né a partite né a scadenze. Questo conto serve a gestire l'anticipo su sbf. Se anticipo dei soldi sul portafoglio presentato si tratta di un finanziamento e quindi la rappresentazione più corretta é farlo comparire tra i debiti. Per cui se viene fatto un anticipo sull'sbf non devo chiudere il conto sbf ma devo aprire il conto anticipi su sbf. Il conto Banca x c/anticipi su fatture va gestito a partite e scadenze (non serve gestirlo a data valuta). Per quanto riguarda il giro del conto anticipi sulle fatture è un conto simile al conto anticipi su sbf ma non ho il conto ri.ba. (Effetti attivi) a monte. Cassa assegni è un conto utilizzato per la gestione degli assegni post-datati ricevuti. Deve essere gestito a partite ma non a scadenze. Può anche essere gestito non a partite ma gestito a data valuta. È un vantaggio il fatto di gestirlo a partite in quanto mi consente di consultare il partitario 'A partite'. Non è fondamentale in quanto ho un archivio degli assegni dal quale posso visualizzare quali assegni sono aperti e quali no. Il conto Clienti c/rb gestito va utilizzato quando emetto gli effetti e non chiudo il cliente. È un conto di tipo Sottoconti e va gestito a partite e scadenze. Esempio di codifica delle banche Le tipologie di rapporti bancari gestiti sono 4: 1. conto corrente; 2. conto salvo buon fine; 3. conto anticipi salvo buone fine; 4. conto anticipi su fatture Un esempio di codifica può quindi essere il seguente: Conto corrente

Conto Salvo Buon Fine

Conto Anticipazione da SBF

Conto Anticipi su Fatture

|