|

|  |  |  |

| |||

Pro-Rata | |||

|

Business gestisce la casistica del regime IVA pro-rata, per i soggetti che effettuano contemporaneamente operazioni imponibili ed operazioni esenti da Iva, per i quali la detrazione dell'Iva sugli acquisti effettuati spetta in misura proporzionale alle operazioni imponibili effettuate. Per abilitare la gestione occorre: 1. Nella tabella dei codici IVA impostare quali codici IVA vendite devono intervenire per incrementare il volume di affari ai fini del pro-rata e quali per incrementare il valore delle operazioni esenti:

2. In Anagrafica ditta, Dati Iva per anno, Attivitŕ IVA scegliere tra la gestione del Pro-rata "Solo in liquidazione Iva" o "In liquidazione e prima nota". Nel primo caso il calcolo del pro-rata č effettuato esclusivamente in liquidazione IVA, cioč il programma per la stampa della liquidazione IVA utilizza tale percentuale per la determinazione dell'IVA a credito/debito. Se, invece, si opta per la rilevazione del pro-rata in liquidazione e registrazioni, il pro-rata č rilevato all'interno di ogni registrazione di prima nota (a partire dalla Busnet SR5 tale opzione č supportata anche dalla contabilizzazione documenti di magazzino) e la liquidazione IVA esegue solo una somma del pro-rata calcolato nelle varie registrazioni. Infine occorre inserire la percentuale d'indeducibilitŕ operazioni esenti, % provvisoria desunta dal rapporto dell'anno precedente operazioni esenti / volume d'affari:

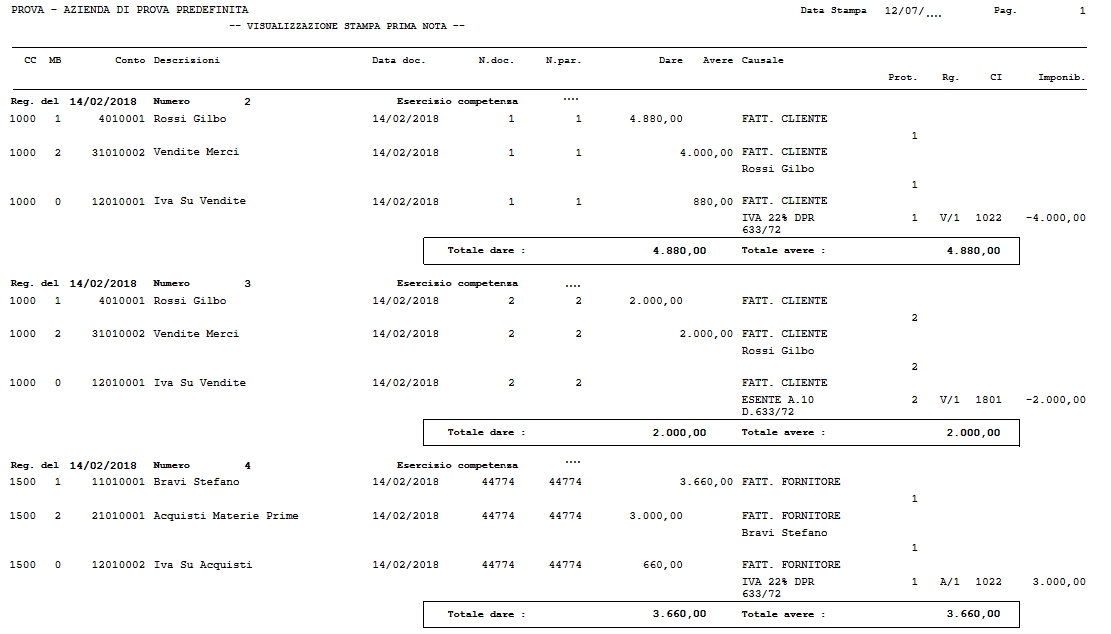

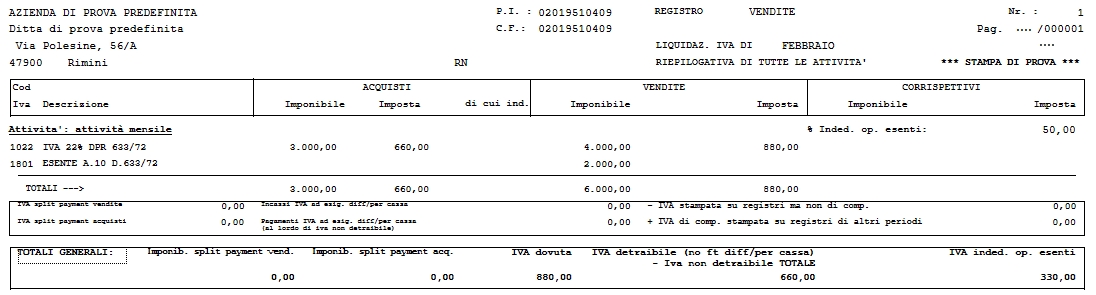

Il programma della liquidazione IVA, eseguito con periodicitŕ "Annuale", fornisce informazioni su come č eseguito il ricalcolo del pro-rata su base annua. Per determinare il volume d'affari, si considera la somma degli imponibili di tutte le operazioni di vendita relativi ai soli codici Iva con selezionata la colonna "Incrementa volume d'affari"; le operazioni esenti sono invece la somma degli imponibili relativi alle vendite e corrispettivi con codici Iva con selezionata la colonna "Esenti Pro-rata". La formula per il calcolo č la seguente: VENDITE ESENTI / VOLUME AFFARI * 100. Il programma "Stampa dati dich. Annuale IVA" per singola attivitŕ (o per l'attivitŕ unica) fornisce un prospetto contenente l'ammontare delle operazioni esenti e il volume d'affari annuo. Il ricalcolo (cosě come per la gestione della ventilazione dei corrispettivi) avviene solamente nella stampa della liquidazione IVA Annuale, e non stampando la liquidazione dell'ultimo mese o trimestre dell'anno. Sempre con la stampa della liquidazione IVA Annuale in definitiva, tramite la spunta dell'apposito campo in personalizzazione contabilitň generale "Aggiorna % di indeducibilitŕ operazioni esenti in liquidazione iva annuale", il programma aggiorna la % di indeduc.op.esenti sull'attivitŕ Iva per l'anno successivo, se il nuovo esercizio č giŕ stato attivato. Supponiamo di aver registrato le seguenti 3 scritture di prima nota, avendo impostato i codici IVA 20 e 23 e l'Anagrafica ditta come specificato sopra.

Lanciando la liquidazione di febbraio, in cui sono presenti le 3 registrazioni sopra,

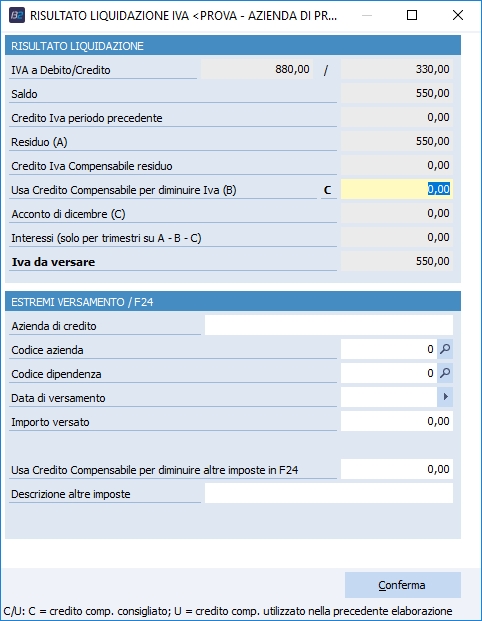

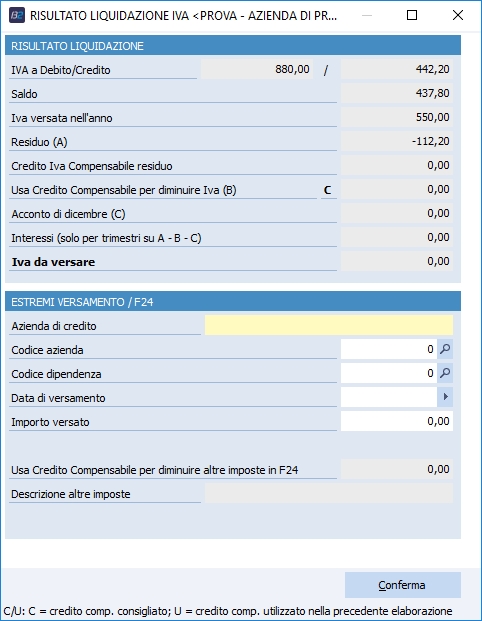

otterremo il seguente risultato:

Notiamo che la parte di IVA detraibile di 660 euro derivante dagli acquisti č rettificata di 330 euro, derivante dal 50% di indeduc. su operazioni esenti.

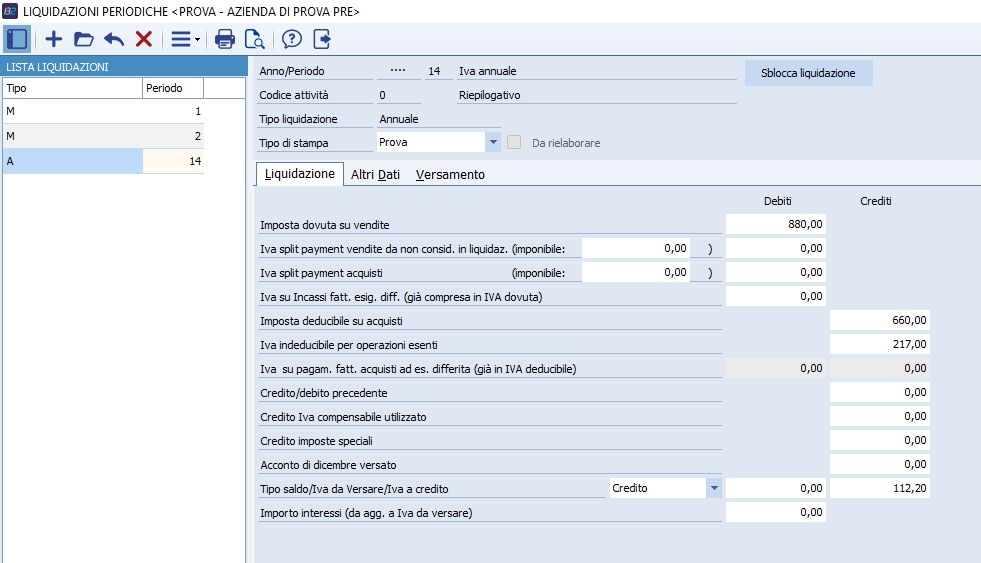

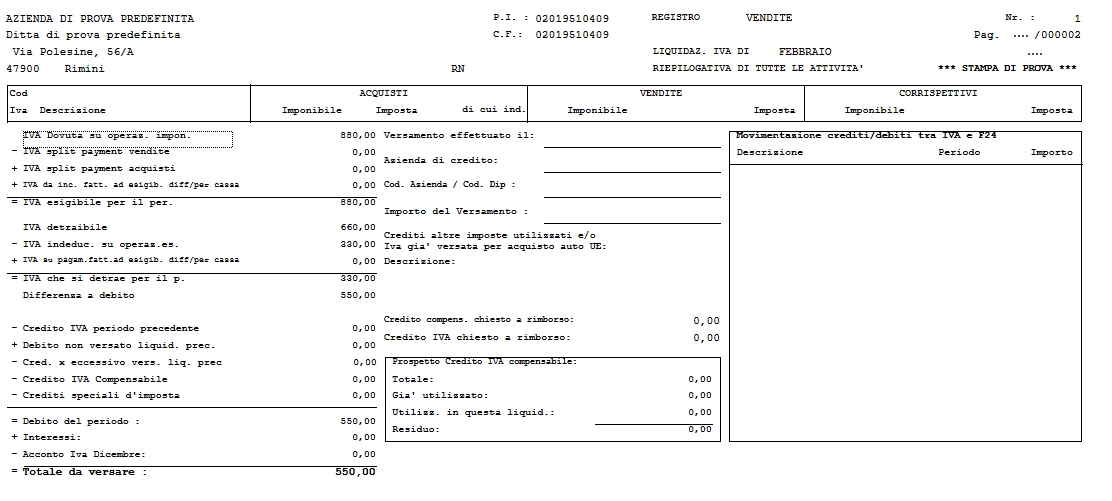

Nelle liquidazioni periodiche ci troveremo le seguenti.

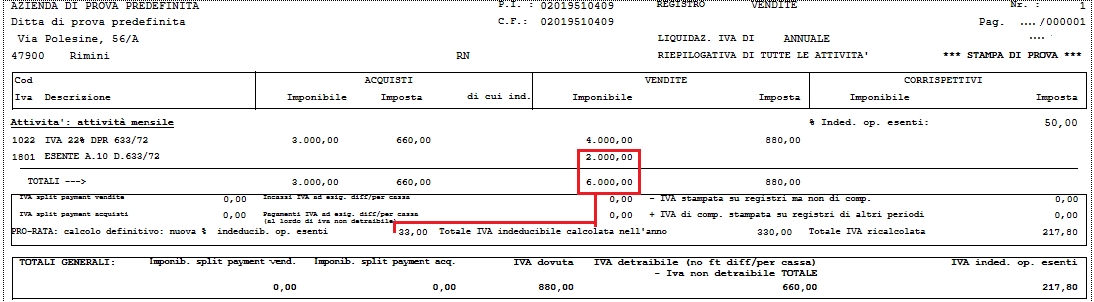

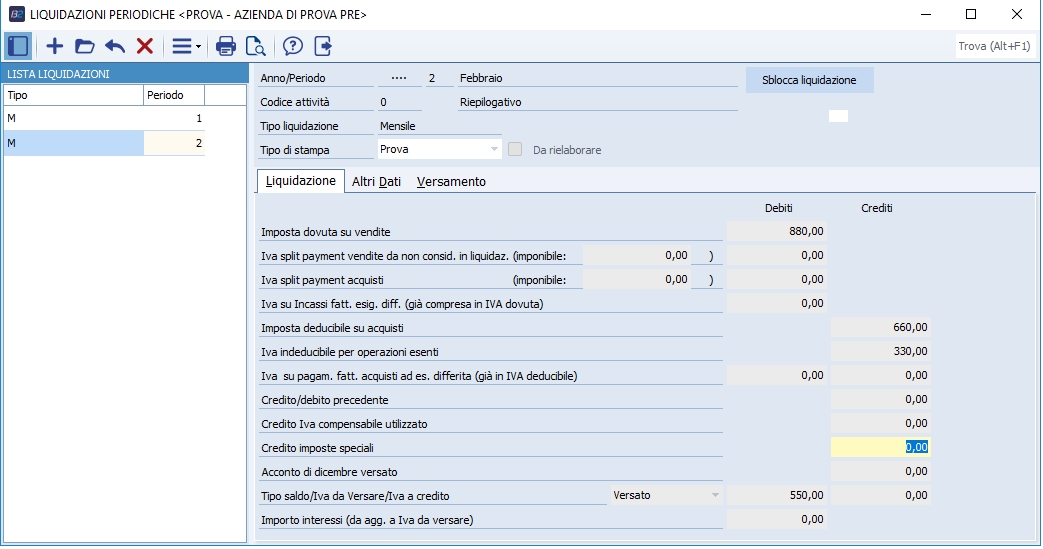

Lanciando la liquidazione annuale, notiamo che questa č differente da quella di febbraio:

Infatti in questa viene ricalcolato l'indice di % indeducib. op. esenti, con la formula indicata prima, nel nostro esempio appunto: ( 2000 / 6000 ) x 100 = 33 %. Questo perchč intrambi i codici Iva 1022 e 1801 incrementano il volume d'affari, perciň avremmo come valore 6000, dato appunto dalla somma dei due imponibili vendite, mentre solo il codice IVA 1801 determina il valore delle vendite esenti.

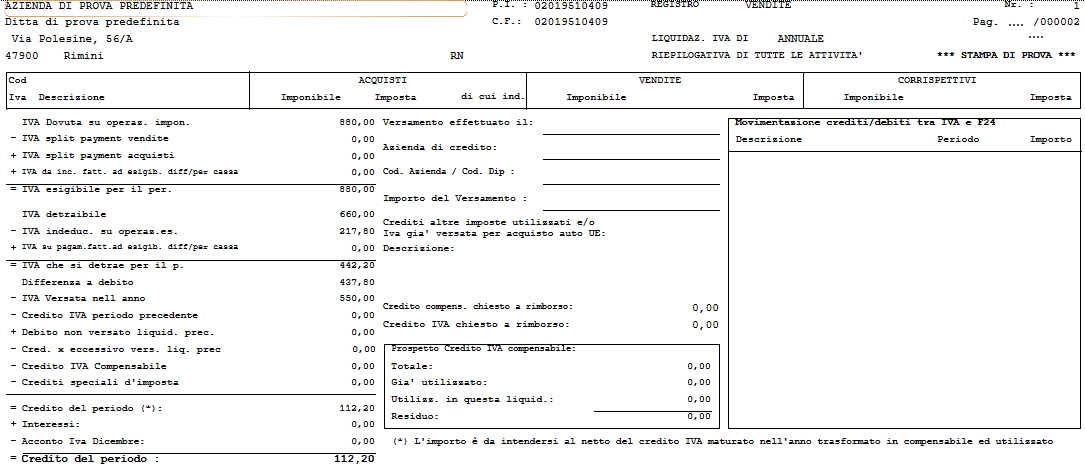

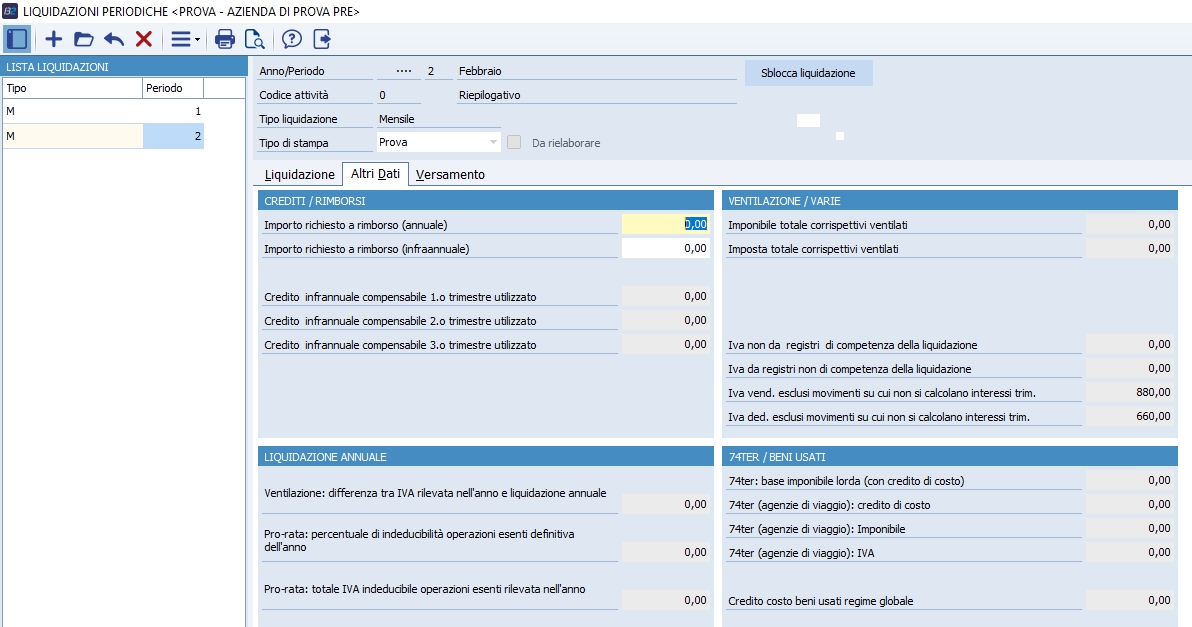

Nelle liquidazioni periodiche ci troveremo a questo punto le seguenti.

Liquidazione di dicembre eseguita applicando la % di pro-rata definitiva dell'anno C'č chi sostiene che la liquidazione di dicembre, in una ditta con pro-rata, deve essere eseguita applicando la % di pro-rata definitiva dell'anno, non quella provvisoria usata per tutte le liquidazioni dell'anno. Business, per default, liquida dicembre/ultimo trimestre con la percentuale provvisoria. Per gestire il caso esposto non č possibile utilizzare la gestione del pro-rata "in liquidazione e prima nota". Modalitŕ operativa:

Se non sono eseguite le liquidazioni fino a novembre in definitiva, dopo aver eseguito la liquidazione annuale ed aggiornato l'Anagrafica ditta, tutte le liquidazioni eventualmente rielaborate fino a novembre saranno eseguite con la % di pro-rata definitiva. Differenza di calcolo del pro-rata fra prima nota e liquidazione In gestione prima nota, con il calcolo del pro-rata sui movimenti, la % di ind. su ogni riga di moviva č calcolata con la seguente formula:

Ovvero viene aumentata la % di ind. indicata sul codice Iva della % di ind. per pro-rata. Il tutto arrotondato al secondo decimale. Nella registrazione suddetta, ad esempio, risulterebbe: La seguente query: permette di visualizzare i singoli movimenti interessati dalla liquidazione Iva distinguendo (esattamente come fa il programma della liquidazione) tra: Facendo una sum dell'ultima colonna si determina l'importo dell'Iva non deducibile per pro-rata. Tutavia in questa query il dato č arrotondato matematicamente, perché non č possibile fare diversamente con una query, mentre nel programma della liquidazione iva la quota indeducibile č arrotondata sempre per eccesso. Questo puň portare ad una differenza del pro-rata fra prima nota e liquidazione iva. |

.

.

.

.

.

.