|

|  |  |  |

| |||

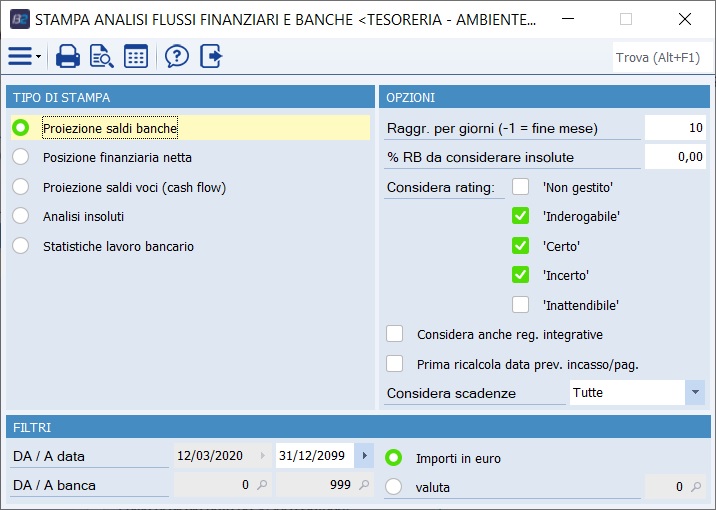

Stampa analisi flussi finanziari e banche | |||

|

Moduli richiesti: Tesoreria e Finanza

Questo programma permette di ottenere 5 tipologie di stampe previsionali di flussi finanziari e di saldi banche. Lo strumento di stampa ha un obiettivo di brevissimo periodo, ma puň essere esteso per un analisi di piů lungo respiro, attraverso l'opzione "Raggruppa per giorni".

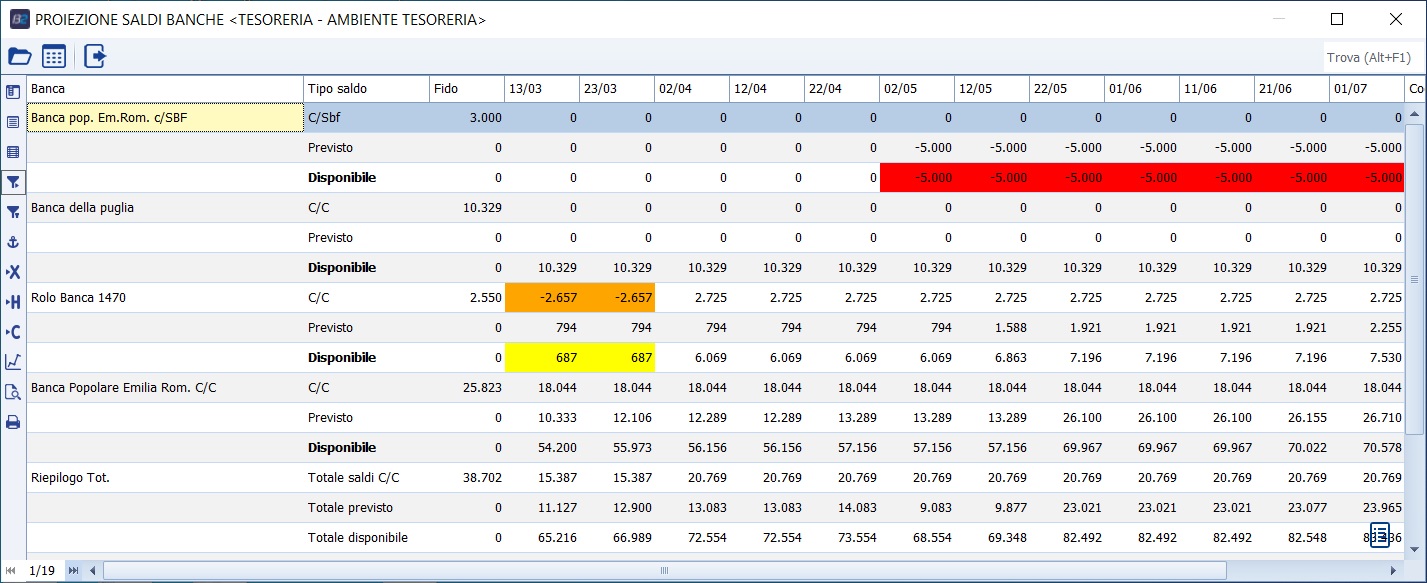

Output delle stampe Stampa Proiezione Saldi:

Per ogni rapporto bancario possiamo avere sotto controllo:

L'informazione della tipologia di rapporto con la banca č presente nell'anagrafica banche Menu F-C (Tabella TABBANC), sotto la voce Tipo Rapporto (č un campo Combo) Se in TABBANC non c'č il sottoconto attribuito, quel rapporto bancario non apparirŕ nel prospetto (griglia o anteprima). Il prospetto Stampa Proiezioni Saldi puň essere visualizzato in formato REPORT o in formato GRIGLIA. Il formato Griglia ha un duplice vantaggio:

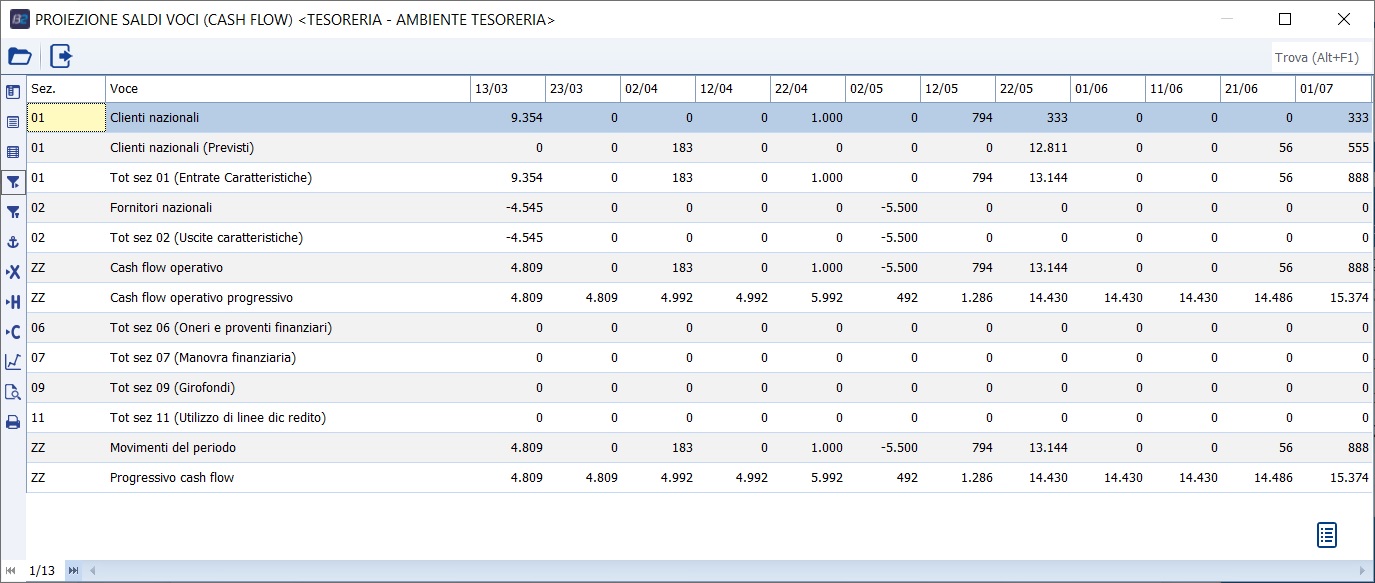

Quali dati fornisce il prospetto : Il prospetto contiene dati CUMULATI/PROGRESSIVI e prende in considerazione SOLO ed ESCLUSIVAMENTE i movimenti di entrata/uscita che transitano per Banca (quindi pagamenti C/F tramite RIBA, RID, BONIFICI) se Canalizzati. I pagamenti RD vengono considerati solo come Incassi/pagamenti Non canalizzati indipendentemente dalla tipologia di pagamento. Descrizione delle singole voci Tipo Saldi nel Prospetto Proiezioni Saldi Banca: Anticipo SBF : contiene il saldo alla data dell'anticipo SBF giŕ effettuato dalla banca di RB ancora a scadere. Se la cella si colora di rosso, significa che il valore dell'anticipo č superiore a quello del FIDO, ma nel calcolo del disponibile viene sempre considerato il valore del SBF Anticipato e non del FIDO. Lo sfondo Rosso avvisa quindi l'operatore che quella disponibilitŕ potrebbe non essere corretta, perché dipende dalla banca se si limita ad anticipare solo il tetto massimo di Fido oppure anticipa tutto. Come varia: · Incrementa all'aumentare degli anticipi ricevuti dalla banca e girocontati sul C/c e tale informazioni viene presa dalla registrazione in contabilitŕ generale (esempio Banca C/C a Banca c/Anticipi SBF). · Diminuisce per le RB presentate e anticipate che vanno a scadenza. In caso di Anticipo SBF Inferiore al portafoglio SBF presentato, il sistema va a scalare l'importo delle RB a scadenza, prima dal c/ anticipo SBF e poi dal c/ SBF. N.B. Allo scalare dell'anticipo SBF, non corrisponde un aumento di C/C perché giŕ anticipato. Se il portafoglio in scadenza č superiore a quello anticipato, alla scadenza la differenza va ad incrementare il C/C (per tutte le scadenze superiore alla data di elaborazione) Anticipi Fattura : contiene il saldo delle anticipazioni su fattura. Se la cella si colora di rosso, significa che il valore dell'anticipo č superiore a quello del FIDO, ma nel calcolo del disponibile viene sempre considerato il valore dell' Anticipato fattura e non del FIDO. Lo sfondo Rosso avvisa quindi l'operatore che quella disponibilitŕ potrebbe non essere corretta, perché dipende dalla banca se si limita ad anticipare solo il tetto massimo di Fido oppure anticipa tutto. La variazione di tale conto dipende solo dalle registrazioni contabili. Le registrazioni contabili che alimentano tale conto devono essere eseguite nel seguente modo: · Alla presentazione / anticipo: banca c/c a Banca c/c anticipo su fatt (gest a part e scad) · Alla scad: banca c/c a cliente · Allo storno dell'anticipo: banca c/anticipi su fatt a banca c/c Banca c/SBF : Contiene i saldi delle distinte SBF presentate in banca. Se la cella si colora di rosso, significa che il valore dell'SBF presentato č superiore a quello del FIDO, ma nel calcolo del disponibile viene sempre considerato il valore del SBF e non del FIDO. Lo sfondo Rosso avvisa quindi l'operatore che quella disponibilitŕ potrebbe non essere corretta, perché dipende dalla banca se si limita ad anticipare solo il tetto massimo di Fido oppure tutto. Come varia: · Aumenta all'aumentare delle distinte presentate in banca e registrate in contabilitŕ secondo le regole indicate · Diminuisce allo scadere delle RB. Non vi č nessun incremento del C/C in quanto non si tratta di accredito, ma solo un aumento della disponibilitŕ Banca C/C : contiene il saldo alla data di Conto Corrente Progressivo · Aumenta allo scadere delle RB (a saturazione del conto Anticipi SBF) · Varia in base alle operazioni in Coge gestite con Data valuta Previsto : contiene tutte le scadenze passive e attive presenti nello scadenziario e nello scadenziario extracontabile: · Le RB clienti ancora non emesse ne presentate in banca canalizzate · Bonifici bancari a scadere (fornitori e clienti) · Le Riba Fornitori autorizzate ma non scadute · la % di RiBa insolute indicate nel prospetto · Tutte le scadenza presenti sullo scadenziario extra contabile Disponibilitŕ : contiene la disponibilitŕ complessiva presso l'istituto. Tale valore č dato dal Saldo di C/C + Fido di C/C + differenza positiva tra Banca C/Sbf e Banca c/Anticipi Sbf (cioč eventuali portafoglio SBF non ancora anticipato, ma che mi va ad aumentare la mia disponibilitŕ attraverso un aumento di Fido) Le righe Incassi e Pagamenti inseriti in fondo al prospetto, indicano Scadenza Attive e Passive NON canalizzate in nessuna banca. Posizione Finanziario Netta (PFN): Utilizzo lo stesso motore di calcolo di "Proiezione saldi banche", ma visualizza solo il giorno chiesto in input (che puň essere un giorno dalla data odierna in avanti). Lo scopo della stampa č quello di far vedere un subset dei dati della "proiezione saldi banche" per facilitare l'operatore ad analizzare esclusivamente la situazione della banca ad una determinata data, al fine di verificare la situazione dei conti rispetto ai fidi / castelletti. In particolare: · Banca anticipi SBF: mi indica quanto anticipo SBF posso ancora richiedere, senza superare il Fido se ho ancora disponibilitŕ di portafoglio SBF · Banca Anticipi Fattura: mi indica sempre la differenza tra FIDO anticipi fattura e Anticipi fatture ricevute (indipendentemente dalla disponibilitŕ di fatture da presentare in conto anticipo). · Banca C/SBF: č data dalla differenza tra il minimo tra (FIDO C/SBF – Sbf Presentato) - SBF Anticipato · Banca C/C: č dato dalla disponibilitŕ di C/C + FIDO Posizione Saldi Voci (Cash Flow): Per utilizzare questa stampa č necessario compilare preventivamente le tabelle delle Voci Finanziarie BNTFVFGR e BNTFVFDE (dal menu F-J-1 e F-J-2) e agganciare nei sottoconti interessanti tali voci finanziarie.

In questo prospetto il cash flow č inteso come flussi in entrata ed in uscita generati dalla gestione aziendale in un determinato periodo di tempo. Le scadenze con RB presentate in Banca non saranno inserite all'interno delle righe Clienti (perché sono scadenze chiuse, indipendentemente che si opti per la chiusura o meno del mastrino cliente in fase di emissione). Tali scadenze vengono invece prese dal conto "Banca c/sbf" che dovrŕ avere la voce finanziaria nella sua anagrafica. Consigliamo di inserire la stessa voce finanziaria usata per il cliente, se si vuole far confluire tutte le scadenze sotto la voce cliente, alternativamente si potrebbe creare una voce finanziaria separata per poter vedere i due flussi distinti. Per gli effetti emessi ma ancora da presentare in banca (esempio cliente chiuso con movimentazione Effetti attivi in portafoglio), se il conto effetti in portafoglio ha una voce finanziaria, possono essere rappresentati nello schema del cash flow. Per le RB, questo prospetto considera il flusso in entrata alla scadenza del titolo, indipendentemente dall'eventuale anticipo ricevuto in banca. Per veder gli effetti degli anticipi, bisogno usare il prospetto dei saldi banche. Le voci patrimoniali di Anticipi Fatture Italia o Anticipi SBF confluiscono in questo prospetto in base alla scadenza (data prevista incasso/pagamento) Il prospetto č strutturato in 12 colonne raggruppabili per giorni di analisi, come lo schema del Saldo proiezioni banche. Il prospetto contiene valori di FLUSSO e non progressivi (se non in alcune righe ma esplicitate come Progressivo) il cui risultato finale identifica il flusso monetario generato o assorbito in un determinato periodo e che confluirŕ in un aumento di disponibilitŕ (cassa o banca c/c) Il prospetto puň essere visualizzato in formato REPORT o anche in formato GRIGLIA. Il formato Griglia ha il vantaggio di permettere di fare il drill-down delle operazioni che determinano un particolare risultato di flusso. Il prospetto cash flow si suddivide in Sezionali, chiamate Voci Finanziarie e configurabili attraverso due punti del menu (F-J-1) e (F-J-2). Tutte le voci finanziarie sono editabili attraverso il punto F-J-1 (Voci finanziarie - Gruppi) ed č possibile aggiungere e/o eliminare alcuni Gruppi. I Gruppi standard creati dal sistema sono i seguenti: · Entrate caratteristiche (Clienti) · Uscite caratteristiche (fornitori) · Oneri e proventi finanziari · Manovra finanziaria · Giro fondi · Oneri e proventi finanziari · Utilizzo line di crediti Tutti i valori patrimoniali di bilancio che si vogliono far confluire in questo prospetto, devono avere in anagrafica la Voce Finanziaria nei sottoconti Ditta. In questo prospetto sono inclusi tutti i conti patrominali Clienti/Fornitori e il conto "effetti attivi in portafoglio". Non sono gestiti i conti patrimoniali diversi da C e F se gestiti a partite e scadenze se imputati da prima nota. Se invece inseriti nella tabella scadenza extracontabili sono gestiti tutti i conti patrimoniali. Il prospetto si suddivide in due parti: Cash Flow Operativo, le cui voci sono configurabili attraverso il menu F-J-1, indica il saldo tra entrate ed uscite di un determinato periodo generati da variazioni di voci patrimoniali Cash Flow Non Operativo, indica la variazione in un determinato periodo di altre voci patrimoniali che si vogliono far confluire nel prospetto. In griglia di visualizzazione Cash Flow sono state inserire due righe finali dopo il Progressivo denominate:

Tale valorizzazione e' attivabile se impostate due opzioni di registro:

Qui sotto č riportato un esempio del nuovo prospetto con le due nuove righe

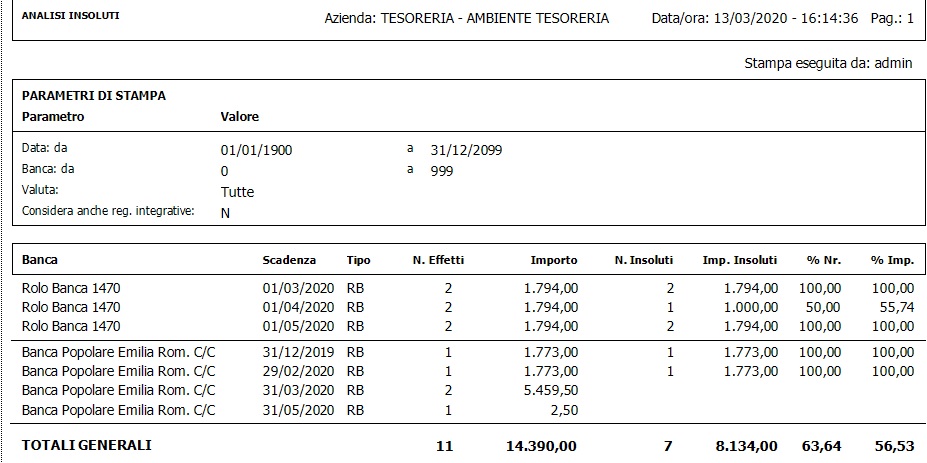

Analisi Insoluti: Obiettivo di questa stampa č la determinazione dell'incidenza degli insoluti sul portafoglio presentato, sia in termini di numeri sia in termini di valore.

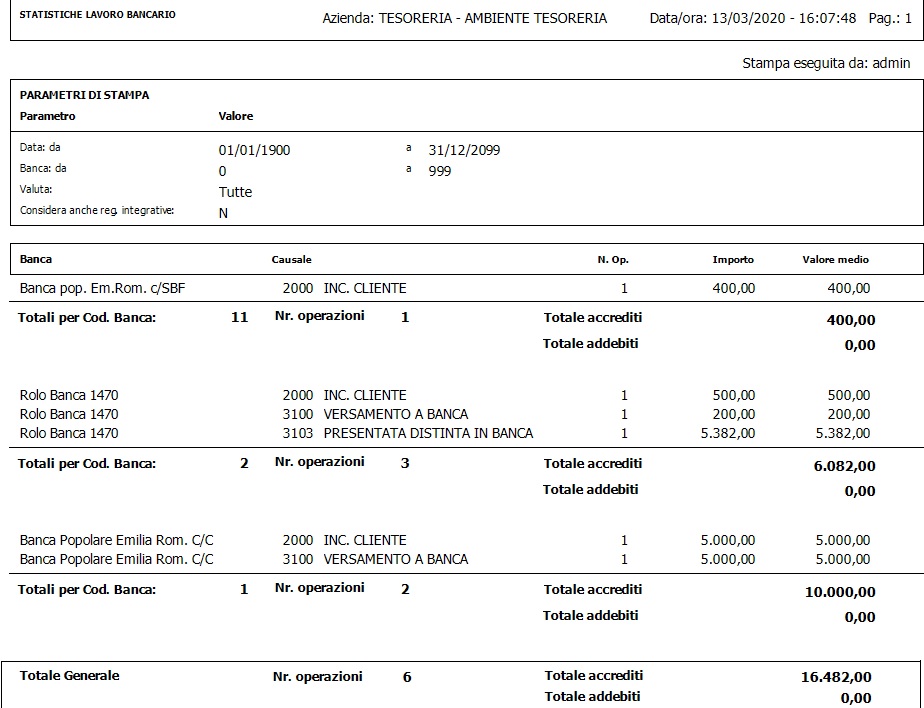

Lavora solo su dati certi (e quindi non considera Scadenec). Legge Tabbanc inner join scaden sul conto effetti attivi per prelevare il numero e l'importo degli effetti presentati da data scadenza a data scadenza e numero ed importo di quello che č tornato insoluto, raggruppato per scadenza. Č prevista solo la stampa cartacea e non su griglia. Statistiche lavoro bancario: L'obiettivo di questa stampa č la determinazione del "carico di lavoro" canalizzato si ogni bancam, in base alle operazioni registrate in contabilitŕ e raggruppate per causali contabili. In questo modo si ha una visione complessiva dell'attivitŕ bancaria generata dall'azienda e suddivisa per Banca.

Lavora su dati certi (e quindi non considera Scadenec). Č un riepilogo di quante operazioni sono state eseguite sul singolo rapporto da data a data. |

|  |  |  | ||

|  |  |  | ||

| |||||