|

|  |  |  |

| |||

Contratti prodotti agricoli e alimentari | |||

|

Decreto sviluppo e cessione di prodotti agricoli e agroalimentari L'articolo 62 del Decreto-Legge n° 1 del 2012 (il c.d. "Decreto liberalizzazioni") convertito in legge n° 27 del 2012 ha introdotto per la prima volta in Italia una disciplina che cerca di rimediare alla enorme sproporzione di potere contrattuale che vi č da una parte tra i produttori agricoli e agroalimentari e dall'altra le imprese di intermediazione commerciale (grossisti e dettaglianti) che li vendono al consumatore finale. Tra le misura adottate dal Decreto vi č l'obbligo per i supermercati e gli altri soggetti della Grande Distribuzione Organizzata (la c.d. "GDO") di pagare i produttori entro 60 giorni dalla data di consegna delle derrate alimentari (30 per i prodotti alimentari deperibili o deteriorabili) o dal mese di ricevimento della dalla fattura. Forma e contenuto dei contratti In particolare il Decreto all'art. 3 in esame stabilisce alcuni obblighi tra i quali:

L'art 3. C.3 de del decreto di attuazione stabilisce che gli elementi di cui sopra possono essere indicati anche :

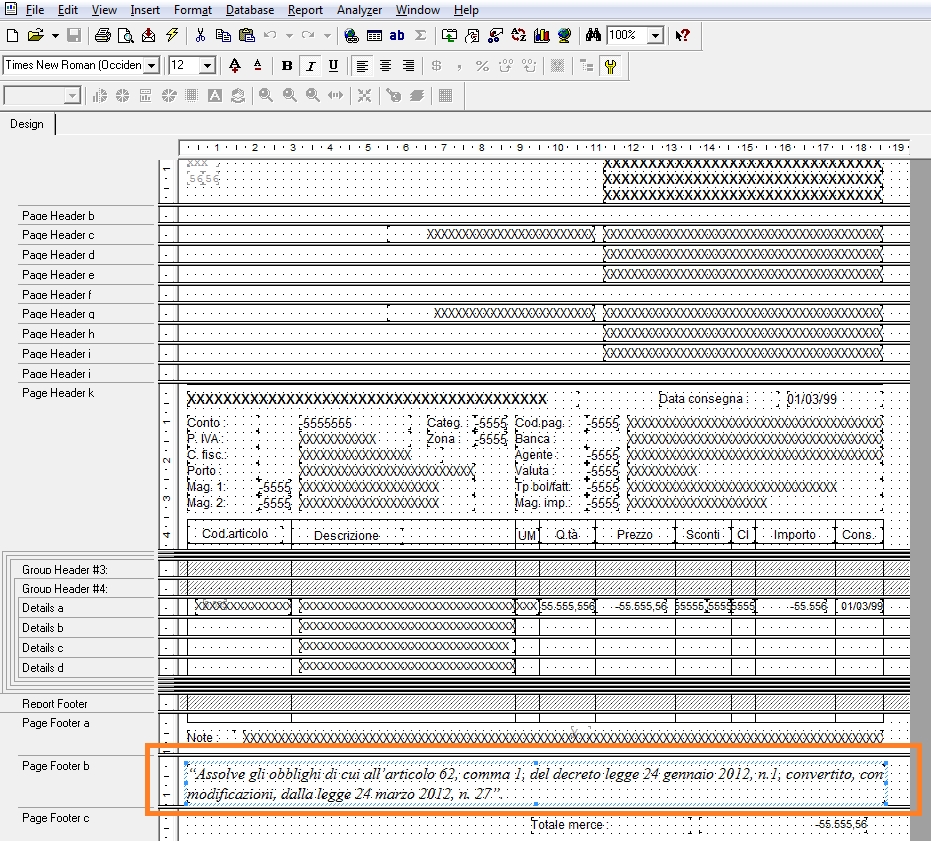

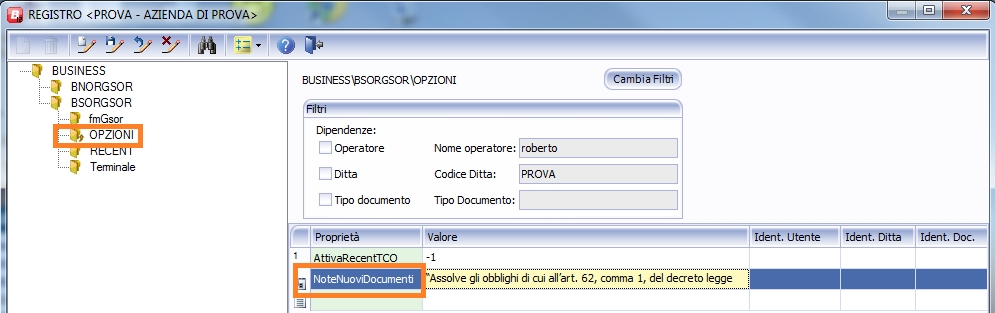

L'art. 3 c.4 del decreto di attuazione stabilisce inoltre che gli elementi essenziali possono essere contenuti negli scambi di comunicazioni e di ordini, antecedenti alla consegna dei prodotti. L'art. 3 c. 5 stabilisce che le fatture, i documenti di trasporto e gli ordini di acquisto o anche un fax o una comunicazione e-mail integrati con tutti gli elementi richiesti assolvono gli obblighi del contratto in forma scritta se contengono la seguente dicitura: "Assolve gli obblighi di cui all'articolo 62, comma 1, del decreto legge 24 gennaio 2012, n.1, convertito, con modificazioni, dalla legge 24 marzo 2012, n. 27". Le nuove norme si applicano a tutti i contratti stipulati a partire dal 24 ottobre 2012 (data di entrata in vigore del decreto) e anche ai contratti tuttora in corso che non siano stati eseguiti nella loro interezza (consegna o pagamento). Per cui per i contratti antecedenti a tale data se la fattura o il documento di trasporto sono integrati con gli elementi necessari del contratto in forma scritta assolvono la stessa funzione ma devono riportare la dicitura di cui sopra.

Tali disposizioni si applicano ai contratti che abbiano per oggetto la consegna di prodotti agricoli e alimentari la cui consegna avviene nel territorio della Repubblica Italiana. Per una definizione di prodotto agricolo il Decreto attuativo art.2 c.1 rimanda all'allegato I di cui all'art 38, comma 3, del Trattato sul funzionamento dell'Unione europea (riportato in appendice). Per prodotto alimentare invece l'art 2 del REG. CE nr 178/2002 stabilisce che si intende per «alimento» (o «prodotto alimentare», o «derrata alimentare») qualsiasi sostanza o prodotto trasformato, parzialmente trasformato o non trasformato, destinato ad essere ingerito, o di cui si prevede ragionevolmente che possa essere ingerito, da esseri umani. Sono comprese le bevande, le gomme da masticare e qualsiasi sostanza, compresa l'acqua, intenzionalmente incorporata negli alimenti nel corso della loro produzione, preparazione o trattamento. Esso include l'acqua nei punti in cui i valori devono essere rispettati come stabilito all'articolo 6 della direttiva 98/83/CE e fatti salvi i requisiti delle direttive 80/778/CEE Non sono compresi: a) i mangimi; b) gli animali vivi, a meno che siano preparati per l'immissione sul mercato ai fini del consumo umano; c) i vegetali prima della raccolta; d) i medicinali ai sensi delle direttive del Consiglio 65/65/CEE( 1) e 92/73/CEE (2 ); e) i cosmetici ai sensi della direttiva 76/768/CEE del Consiglio (3); f) il tabacco e i prodotti del tabacco ai sensi della direttiva89/622/CEE del Consiglio (4); g) le sostanze stupefacenti o psicotrope ai sensi della convenzione unica delle Nazioni Unite sugli stupefacenti del 1961 e della convenzione delle Nazioni Unite sulle sostanze psicotrope del 1971; h) residui e contaminanti. Per merci deteriorabili si intendono: A. i prodotti agricoli, ittici ed alimentari (trasformati) preconfezionati che riportano una data di scadenza od un termine minimo di conservazione non superiore a sessanta giorni; B. i prodotto agricoli, ittici ed alimentari (trasformati) sfusi comprese erbe e piante aromatiche, anche se posti in involucro protettivo o refrigerati, non sottoposti a trattamenti atti a prolungare la conservazione degli stessi per oltre sessanta giorni; C. i prodotti a base di carne con le seguenti caratteristiche fisico – chimiche: AW superiore a 0,95 e PH superiore a 5,2 oppure AW superiore a 0,91 oppure PH superiore a 4,5; D. tutti i tipi di latte Sono esclusi dall'applicazione di cui al comma 1 e comma 3 dell'art. 62 del decreto legge 24 gennaio 2012 nr. 1:

Sono esclusi anche:

Modalitŕ di fatturazione, pagamento del corrispettivo e calcolo della data di scadenza Per quanto riguarda il pagamento del corrispettivo l'art. 5 c.1 del decreto stabilisce invece che: 1. per le merci deteriorabili deve essere effettuato entro trenta giorni; 2. per tutte le altre merci entro sessanta giorni; 3. Il termine di decorrenza č l'ultimo giorno del mese di ricevimento della fattura 4. Il cedente deve emettere fattura separata per cessioni di prodotti assoggettati a termini di pagamento differenti In questo modo se oggetto della cessione fossero prodotti per loro natura assoggettati a termini di pagamento diversi dai 30 giorni (ad es. per i prodotto non deteriorabili- termine a 60 giorni), si renderŕ necessaria l'emissione di fatture distinte. Nel caso di mancato rispetto dei termini del pagamento sono applicati immediatamente gli interessi al tasso degli interessi legali di mora a decorrere dal giorno successivo della scadenza del termine. In questo caso il saggio di interesse č maggiorato di ulteriori due punti percentuali ed č improrogabile. In base all'art.5 c .3 ai fini della determinazione degli interessi dovuti al creditore in caso di ritardo di pagamento la data di ricevimento della fattura č validamente certificata solo nel caso di consegna della fattura a mano, di invio a mezzo A.R., di posta elettronica certificata (PEC) o di impiego del sistema EDI (Eletronic Data Interchange) o altro mezzo equivalente. In mancanza di certezza circa la data di ricevimento della fattura , si assume che la fattura sia ricevuta nella data di consegna dei prodotti ai fini della decorrenza dei termini. Decreto Legge 1/2012 http://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:decreto-legge:2012-01-24;1 Legge di conversione 27/2012 http://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:legge:2012-03-24;27 Decreto interministeriale applicativo http://www.politicheagricole.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/5250

Implementazioni in Business net Ai fini di gestire l'applicazione del regime introdotto dall'art 62 del D.L.. 24/01/12 nr. 1 in Business Net sono state introdotte le seguenti opzioni di registro:

In questo modo se sono attive le opzioni di registro dalla 1 alla 4 e cioč se il valore di queste opzioni č diverso da 0 allora non č consentito il salvataggio del documento (ordine e/o bolla) se sono stati inseriti articoli con valore diverso del campo Tipo (artico.ar_tipo) dell'anagrafica. Il funzionamento delle opzioni in esame č il seguente:

Poiché il campo Tipo articolo spesso č stato utilizzato dagli utenti per altri scopi (ad es. per gestire alcune verticalizzazioni) sono state introdotte le opzioni 7 e 8 con il quale č possibile parametrizzare il nome del campo dell'anagrafica articoli da utilizzare per questa funzionalitŕ. Puň quindi essere un altro campo di tipo testo dell'anagrafica articoli standard oppure un campo personalizzato. Inoltre per gli utenti che usano il modulo del Customer Service nel programma Anagrafica Matricole il campo artico.ar_tipo č utilizzato per identificare se l'articolo č accessorio o principale. Se il valore di questo campo č A allora l'articolo č Accessorio mentre quando il valore č blank allora l'articolo č principale. Le opzioni 3 e 4 sono utili per limitare il controllo solo ad alcune tipologie di documento. Ad es. nel caso di gestione documenti č bene inserirlo solo sui documenti di tipo fattura immediata (tipo A) e DDT emesso (Tipo B). In questo modo lo esclude sui documenti del ciclo passivo e sui documenti di tipo corrispettivo emessi a privati e cioč Ricevute fiscali (tipo F), corrispettivo emesso (tipo C), fattura\ricevuta fiscale (tipo L). Le opzioni 5 e 6 invece hanno la funzione di escludere il controllo quando il documento č riscosso per contanti e quindi quando il tipo pagamento č appunto Contanti. Le opzioni dalla 9 alla 12 invece servono per impostare la data dalla quale attivare il controllo. Il valore di default č il 24/10/2012 e cioč la data di entrata in vigore delle nuove disposizioni ATTENZIONE! Se questa opzione non č settata non viene effettuato il controllo finale al salvataggio del documento/impegno. Il campo Tipo č stato utilizzato per potere classificare gli articoli agricoli e/o alimentari in base al loro grado di deteriorabilitŕ. In questo modo se nel documento sono compresi articoli deperibili e articoli non deperibili il programma blocca il salvataggio. L'utente sarŕ cosě costretto a fare ordini e quindi bolle di consegna separati per articoli classificati come deperibili e articoli non deperibili. Le bolle cosě generate dovranno contenere forme di pagamento diverse in quanto per i prodotti deperibili il termine di pagamento č 30 gg mentre per i prodotti non deperibili č 60 gg. Poiché il codice pagamento in Business net č un elemento "di rottura" ai fini della fatturazione il programma di Fatturazione differita genererŕ documenti separati per le diverse tipologie articoli . Un esempio di codifica degli articoli puň essere il seguente. Supponiamo questi 3 casi: 1. Supponiamo che la distinzione tra articoli deteriorabili e non deteriorabili si basi sul valore del campo Tipo dell'anagrafica articoli. Per gli articoli che rappresentano prodotti agro-alimentari classificabili come deteriorabili si puň indicare nel Tipo Articolo il valore D

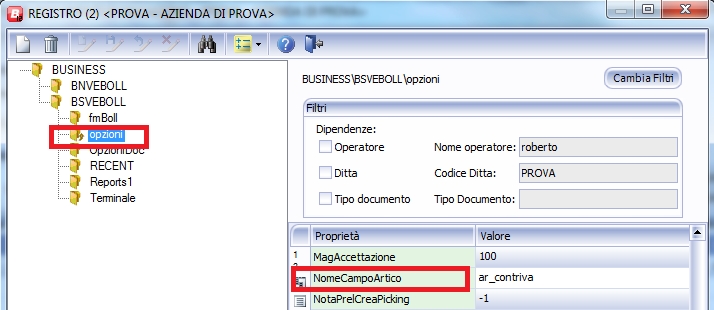

Invece i prodotti agroalimentari classificabili come non deperibili si puň indicare nel Tipo articolo il valore N 2. Supponiamo invece che l'utente voglia utilizzare il campo controp IVA (attualmente non usato nelle procedure standard di business net) Si dovranno impostare le seguenti opzioni di registro:

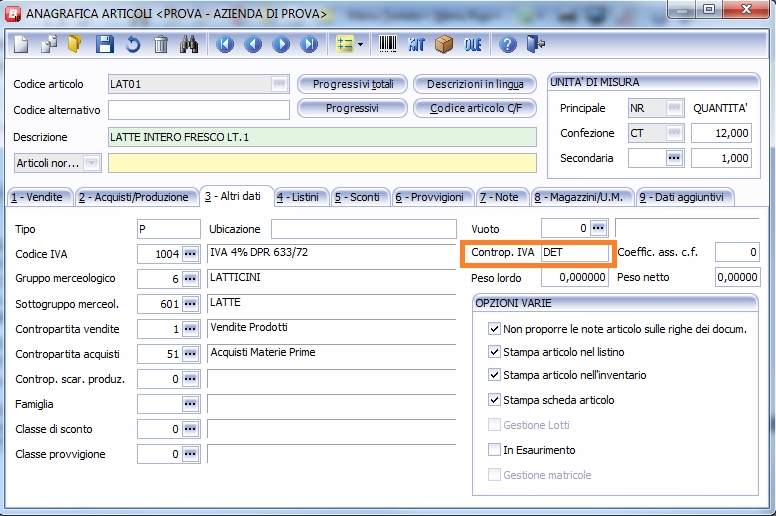

Per i prodotti deperibili il valore puň essere DET

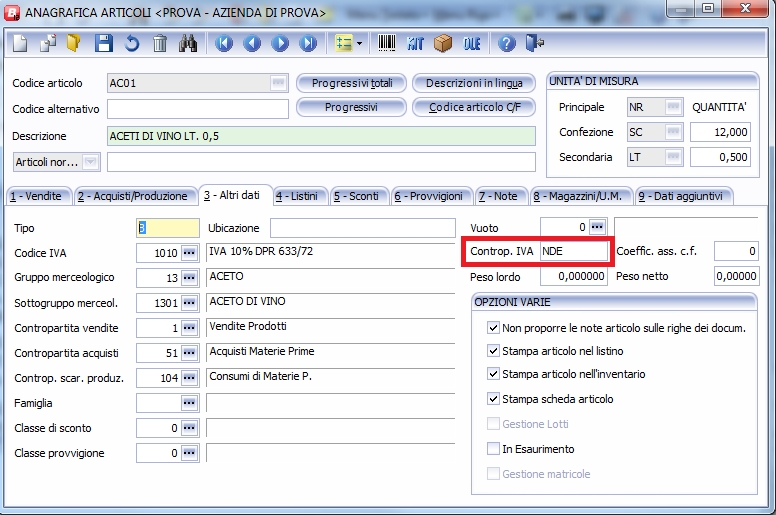

Per i prodotti non deperibili invece dobbiamo mettere un valore diverso. Mettiamo ad es. NDE

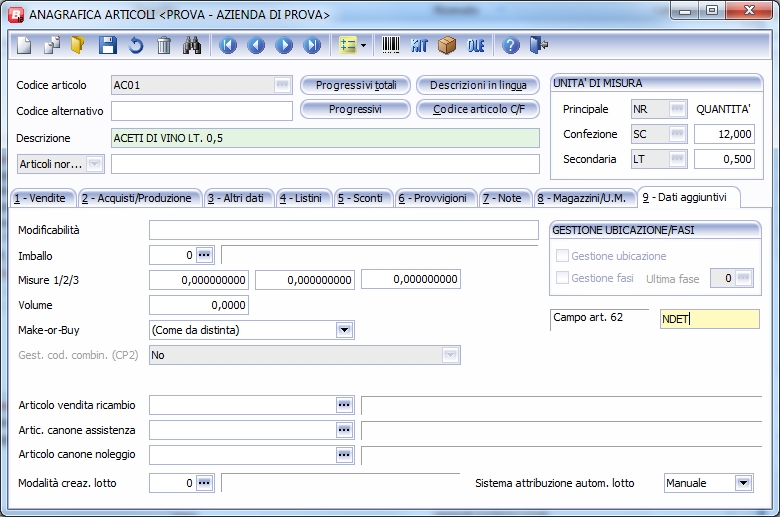

3. Supponiamo invece che tutti i campi dell'anagrafica articoli siano giŕ tutti utilizzati allora si renderŕ necessario creare un nuovo campo. Si dovrŕ quindi: a. Creare un nuovo campo personalizzato di tipo testo , ad es. ar_hhart62

b. inserire un nuovo campo nell'anagrafica articoli (tabella artico) con la funzione Abilita\Disabilita editing.

Logicamente saranno necessario modifcare anche i file modelli prova.mod\prova.modx per mantenere le personalizzazioni (per approfondimento sulle personalizzazioni vedi la guida on-line); per cui si avrŕ ad esempio

E nel registro i valori delle due opzioni BSVEBOLL\OPZIONI\NomeCampoArtico e BSORGSOR\OPZIONI\NomeCampoArtico saranno ar_hhart62. Se attiva l'opzione InibisciTipiArticoliDiversi in gestione ordini e gestione documenti al momento del salvataggio il programma avvisa che si stanno facendo documenti\ordini con prodotti di tipo diverso e blocca il salvataggio. Se inserisco l'opzione InibisciTipiArticoliDiversi con valore =1 il controllo č seguito all'inserimento di ogni riga e al salvataggio finale

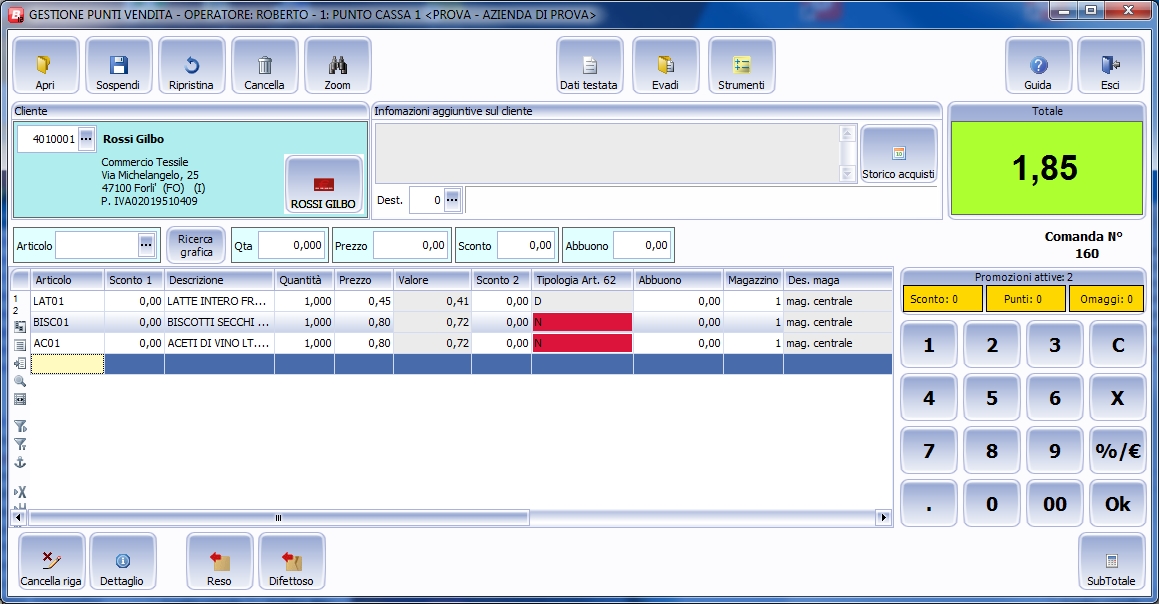

Invece nel programma Gestione punti vendita č stata aggiunta in griglia la colonna Tipologia Art. 62 che sarŕ colorata nel caso in cui nel documento vengano inseriti articoli di tipologia diversa dai precedenti

Se attiva l'opzione BSVEBOLL\ InibisciTipiArticoliDiversi al salvataggio del documento viene restituito il seguente msg di errore

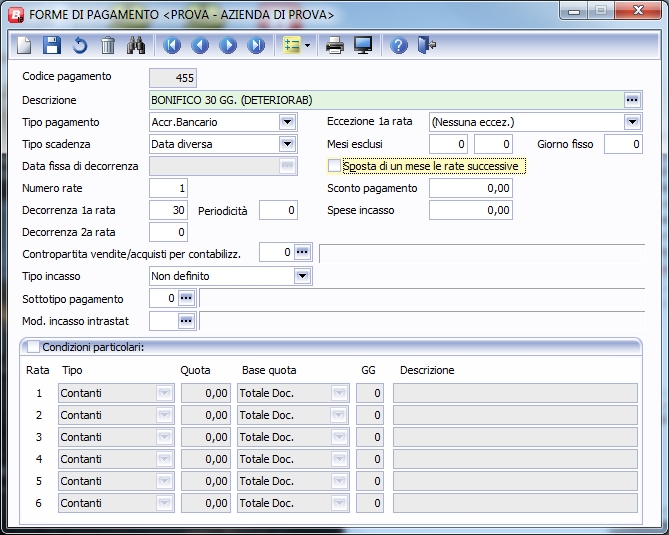

Poiché č obbligatorio dividere i prodotti in fatture diverse in base alla tipologia l'utente dovrŕ fare due DDT o comunque due fatture accompagnatorie indicando codici di pagamento diversi. Per il calcolo della data di scadenza la decorrenza č dalla fine mese dalla data di ricevimento della fattura o in mancanza dalla data di consegna della merce. In Italia gli unici strumenti che consentono di avere certezza sulla data di ricevimento della fattura da parte del destinatario sono l'invio tramice PEC e tramite raccomandata. All'atto dell'emissione del documento non si conosce la data in cui il cliente riceverŕ la fattura e quindi non possiamo calcolarla a priori. In Business č stato implementato da Net 2011 un sistema per proporre al meglio la data 'presunta di scadenza', utilizzando una forma di pagamento di tipo 'data diversa' . In pratica all'interno dei documenti emessi di magazzino va indicato nel campo 'data diversa' una data che cada nel mese in cui si presume il cliente riceverŕ la fattura. Per cui l'utente dovrŕ: 1. Creare una forma di pagamento con tipo Scadenza Data diversa

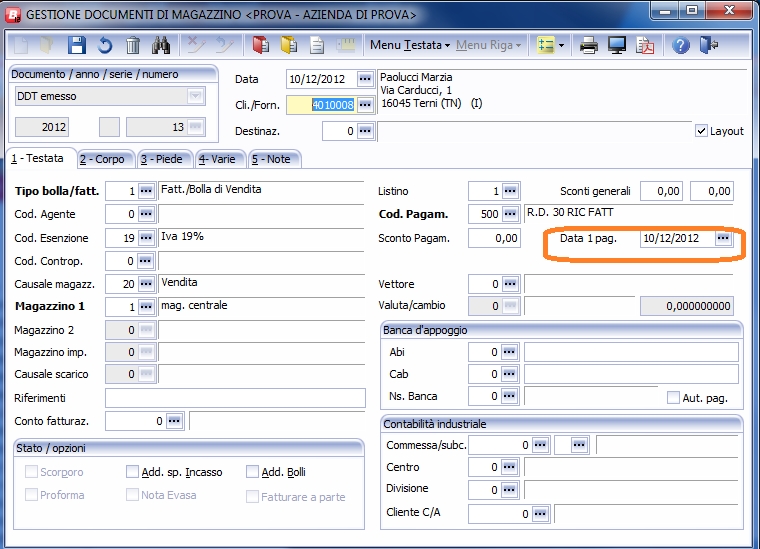

2. AL salvataggio del DDT nel campo Data 1 pag impostare una data che ricada nel mese in cui si presume che il cliente riceverŕ la fattura. Ad es. essendo un DDT di ottobre con fatturazione fine mese si assume che il cliente riceverŕ la fattura in novembre e quindi andrŕ impostata come data un giorno di novembre

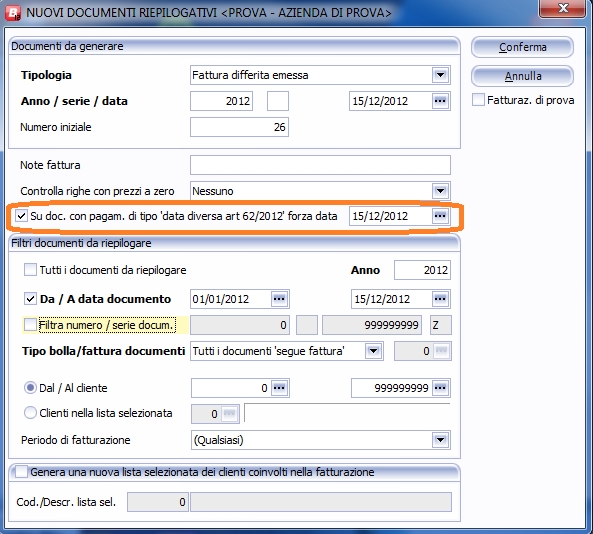

Non essendoci stati altri chiarimenti in merito al calcolo dei giorni si č preferito dare un'interpretazione restrittiva della norma e quindi per 30 gg e 60 gg si intendono rispettivamente 30 gg e 60 gg civili cioč come da calendario. Visto che il campo Data 1 pag. č un elemento utilizzato dal programma di fatturazione differita per raggruppare i DDT da fatturare, si consiglia di utilizzare sempre la stessa metodologia di attribuzione di tale data (ad esempio potrebbe essere indicato sempre il primo giorno del mese in cui si presume che il cliente riceverŕ la fattura, oppure l'ultimo giorno...) Visto che in fase di redazione dei ddt emessi l'operatore puň non sapere quando verranno fatturati (se al 15 del mese, se a fine mese, ...) nel programma 'fatturazione differita' č stata apportata una modifica per consentire di cambiare su tutti i ddt emessi in elaborazione la 'data diversa' prima che vengano inseriti in fattura, per fare in modo che la 'data diversa' presente sulla fattura ricada nel mese in cui si presume che il cliente riceverŕ il documento riepilogativo). ATTENZIONE: l'aggiornamento della data diversa č definitivo: anche se viene fatta una elaborazione di prova tale informazioni non puň essere annullata al termine dell'elaborazione! Supponendo di avere i seguenti DDT\Bolle emesse su uno stesso cliente con Data 1 pag diverse

Eseguo la fatturazione indicando di forzare la data 1° pag alla data in cui il cliente riceverŕ la fattura. Ipotizzando un invio tramite PEC la data di ricezione coincide con la data di emissione del documento.

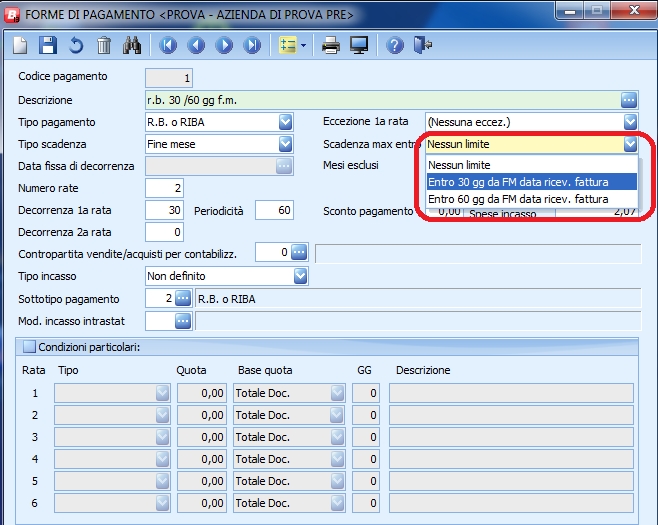

Per i documenti ricevuti il problema non sussiste, visto che la data di scadenza potrŕ essere modificata manualmente in prima nota. Per i documenti emessi/ricevuti realizzati da 'fattura differita interattiva' dovrŕ essere gestita la 'data diversa' come per i documenti emessi (da sempre modificabile) Per le fatture immediate non sussiste il problema, visto che normalmente la data in cui viene ricevuta la merce č anche la data in cui viene ricevuta la fattura (ed eventualmente si puň cambiare la data diversa direttamente in fase di redazione fattura). Gestione delle forme di pagamento Per gestire correttamente le forme di pagamento, da Net 2013 č stato previsto un nuovo combo (data massima scadenza) che permette di identificare le scadenze che dovranno essere calcolate secondo i criteri dettati dall'art. 62.

Nelle versioni Net 2011 e Net 2012 il campo non č presente, per cui tali forme di pagamento andranno indicate in una apposita opzione di registro, separati da ','; Le opzioni di registro sono: BUSINESS/OPZIONI/CodPagaArt62_30GG (es valori: 1, 2, 10, 90) e BUSINESS/OPZIONI/CodPagaArt62_60GG

Queste forme di pagamento devono avere come tipo scadenza 'data diversa'

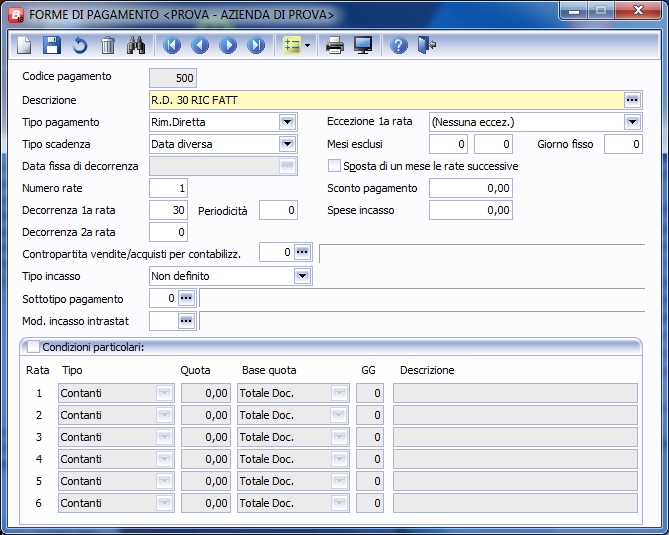

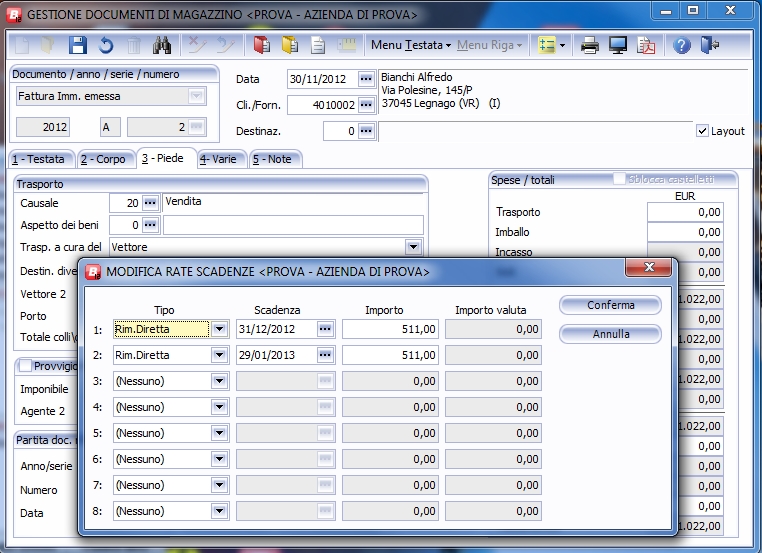

Business NET 2013 controlla che le forme di pagamento di tipo Art. 62 abbiano i requisiti sopra riportati. Le versioni precedenti di Business no. In sostanza quando il programma calcola le date di scadenza saranno applicate le regole dell'art. 62 se nel documento sono presenti forme di pagamento indicate nelle opzioni di registro suindicate (business net 2011 e net 2012) oppure entro la scadenza indicata nel combo box Scadenza max entro (Business net 2013) Le modifiche apportate per gestire l'art. 62/2012 non hanno cambiato le routine di calcolo delle scadenze, ma solo verificano se le scadenze calcolate superano la data massima definita per legge e, nel caso applicano tale data al posto di quella calcolata. Prendiamo il caso delle fattura in esempio: data decorrenza : 30/11/12,

La fattura ha codice pagamento 600 che rientra tra i pagamenti con max scadenza 60 gg. e risulta cosě impostato

Le date di scadenza calcolate secondo le regole che rispettino i criteri indicati dall'art. 62 saranno quindi: il 31/12/12 e il 29/01/2013 . Se fossero state calcolate secondo la logica standard di Business net la seconda data sarebbe stata 31/01/2013. Il termine massimo deve essere invece di 60 gg. (civili) dalla data di decorrenza e quindi sommando 60 gg. al 30/11/12 il termine max č appunto il 29/01/2013

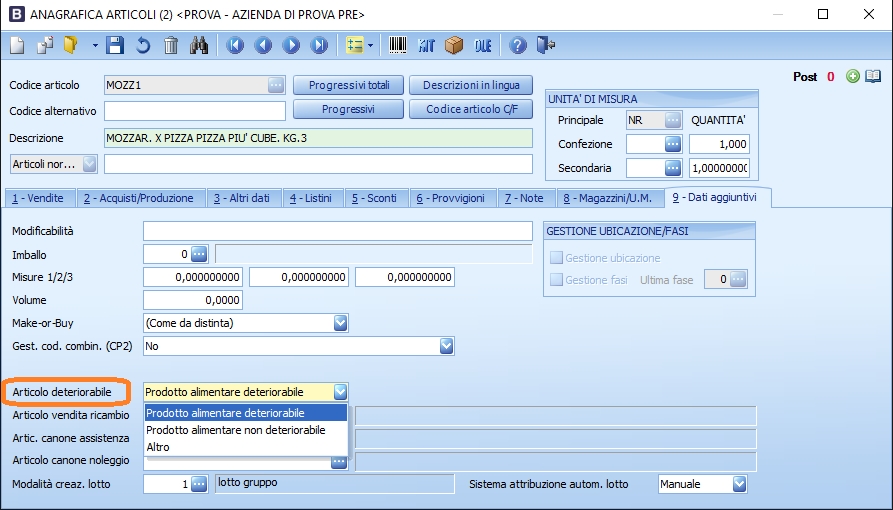

Emissione di documenti separati (Solo Business da net 2015 sr3) A partire dalla versione di Business net 2015 sr3 cumulative update č stata aggiunta nuova opzione di registro "BSVEBOLL\OPZIONI (o OPZIONIDOC)\SpezzaDocArt62Deterior per abilitare la possibilitŕ di spezzare i documenti emessi contenenti sia articoli alimentari deteriorabili che non deteriorabili. Abilitando questa opzione di registro Anagrafica articoli, Anagrafica articoli a varianti e Anagrafica articoli taglie e colori sarŕ gestito il nuovo campo "Deteriorabilitŕ" di tipo combo che puň assumere i valori "Prodotti alimentare deteriorabile", "Prodotti alimentare non deteriorabile", "Altro" (valore predefinito). Per quanto riguarda gli articoli a varianti i campo sarŕ specificabile per articoli root, non per singola variante.

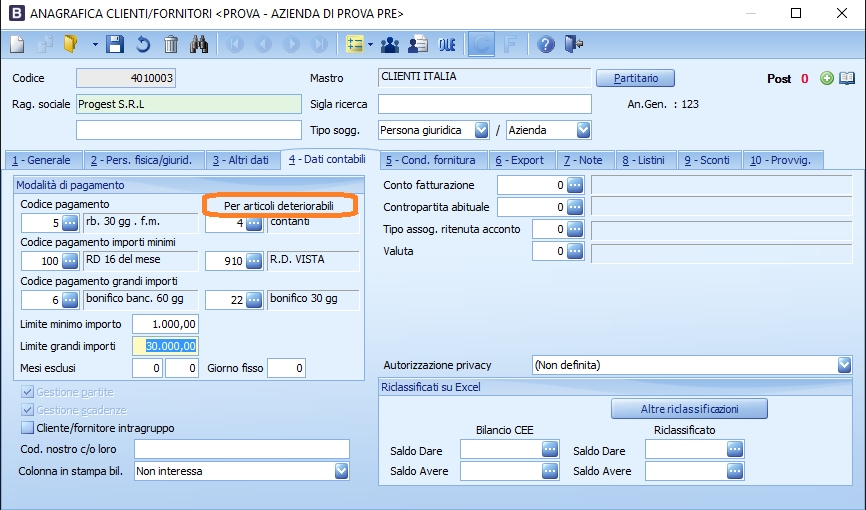

In Anagrafica Clienti\fornitori aggiunti 3 nuovi campi codici pagamento: "Cod. pagamento" (normale), "Codice pagamento importi minimi" e "Codice pagamento grandi importi" da utilizzare per i documenti con articoli deteriorabili:

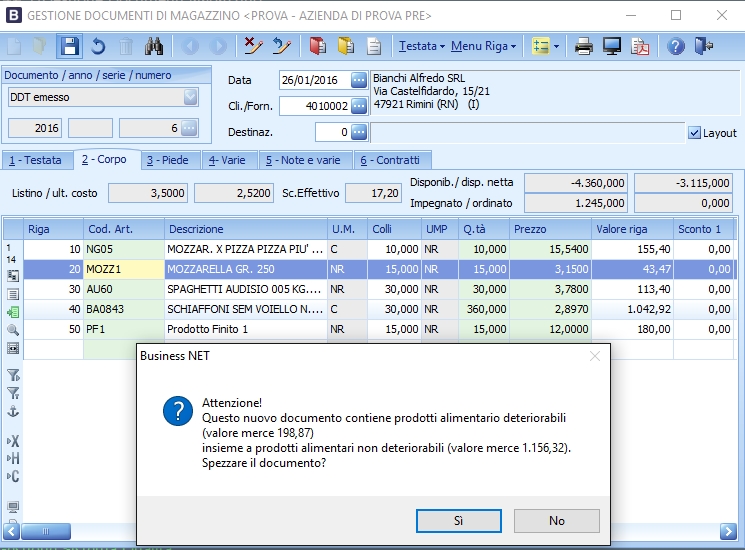

I codici pagamento 'standard' (esistenti) sono quindi riservati ai documenti relativi ad articoli non deteriorabili o non alimentari. I campo appaiono solo se l'opzione di registro č abilitata. Nel programma gestione documenti Gestione documenti di magazzino B*VEBOLL.DLL qualora si emetta un documento con articoli di entrambe le tipologie appare un messaggio che indicherŕ la somma dei valori di riga divisa per tipologia:

Operativamente tale implementazione in fase di primo salvataggio o stampa e salvataggio di nuovi documenti, provvederŕ a generare/spezzare in 2 documenti distinti, separando le righe in base al campo "Deteriorabilitŕ". Le righe di articoli che non appartengono a nessuna delle due tipologie di deperibilitŕ, qualora ci siano le condizioni per spezzare il documento, verranno inserire nel documento che contiene gli articoli non deteriorabili.

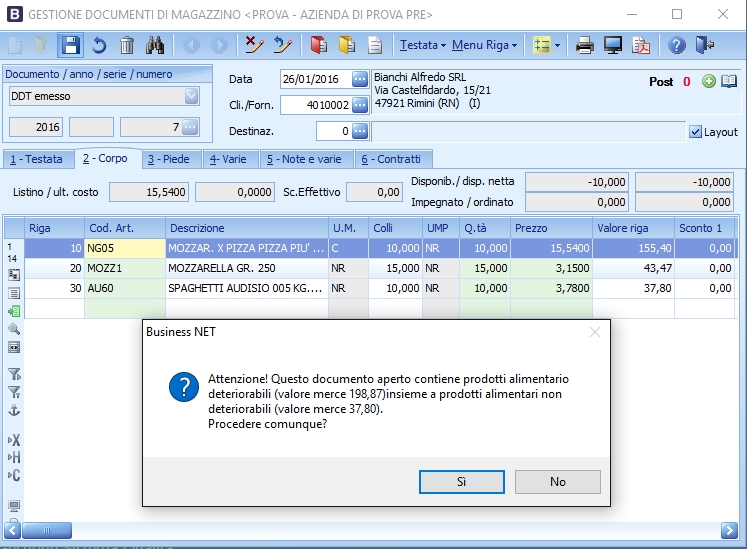

Se si sceglie di salvare e stampare un documento da spezzare, verranno salvati e stampati entrambi i documenti generati. Sempre se attivata la suindicata opzione di registro anche al salvataggio di un documento aperto in modifica, verrŕ aggiunto un messaggio informativo che avvisa della presenza di articoli di differente tipologia, ad esempio

In questo caso specifico non avviene nessuna suddivisione del documento Tale implementazione funziona anche su Gestione punti vendita (B*REGSRE.DLL) ad eccezione del cambio codice di pagamento Condizioni di funzionamento/limitazioni

1. Il documento NON verrŕ spezzato se:

2. Per motivi di arrotondamento (in particolare dell'imposta IVA, visto che viene determinata sul castelletto e non riga per riga) la sommatoria dei due documenti spezzati potrebbe differire dall'importo totale dell'unico documento che l'operatore emette dal gestionale; 3. Le informazioni di testata e di piede verranno totalmente duplicate e i totali\spese saranno ricalcolati dalla "calcola totali", questo potrebbe portare a differenze tra il totale del documento iniziale e la somma dei 2 documenti spezzati; 4. I documenti generati non ricalcoleranno le promozioni di GPV\CCC, riportando esattamente quelle presenti nel documento originale; 5. Per motivi di "concorrenza", cioč in presenza di piů operatori che, sulla stessa ditta, stanno emettendo lo stesso tipo di documento, potrebbe verificarsi che i due documenti spezzati possiedano una numerazione non consecutiva (es.: vengono generati i documenti 101 e 103); 6. Nessun intervento verrŕ apportato sui programmi che creano massivamente i documenti di magazzino, come ad esempio: "Generazione note/documenti da impegni", "Generazione documenti da note di prelievo", profili di import/export, ... ; 7. Questa funzionalitŕ non č compatibile con il modulo Logistica su palmare, Project management, Tentata vendita, Conai. In base all'art 3.c.3 del decreto di attuazione gli elementi essenziali dei contratti possono essere contenuti anche nei documenti di consegna e negli ordini purché questi siano integrati con l'apposita dicitura "Assolve gli obblighi di cui all'art. 62, comma 1, del decreto legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla legge 24 marzo 2012, n. 27". A questo si rende necessario modificare le stampe degli ordini\impegni e/o DDT emessi insererndo in uno spazio libero la dicitura in esame. Si puň ad esempio:

In alternativa se non č necessario o non risultasse possibile modificare il file di report allora si puň impostare il testo nel campo note della testata. Per parametrizzare questo testo allora inserire la descrizione nella relativa opzione di registro:

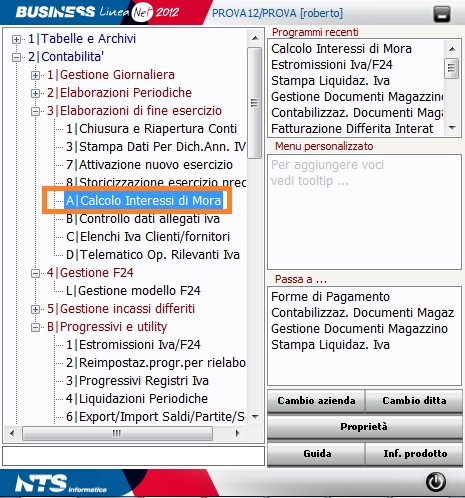

Calcolo degli interessi di mora Nel caso in cui il cliente non paghi alla scadenza l'importo della fattura la Legge 24 marzo 2012 n. 27 prevede il pagamento degli interessi a decorrere automaticamente dal giorno successivo alla scadenza del termine di pagamento. Se ad esempio al 31/01/2013 il saldo non č stato ancora effettuato allora si dovrŕ procedere al calcolo degli interessi di mora con l'apposito programma

Supponendo un tasso dell'8% per interessi legali di mora il calcolo č il seguente:

|

|  |  |  |  | |

|  |  |  | ||

| |||||