|

|  |  |  |

| |||

IVA split payment | |||

|

La legge di Stabilitŕ per il 2015 (legge n. 190/2014) prevede tra le diverse misure di contrasto all'evasione fiscale l'applicazione del meccanismo c.d. dello split payment. A seguito di tale novitŕ, in vigore giŕ dal 1° Gennaio 2015 , i fornitori di beni e servizi nei confronti dello Stato, degli organi dello Stato, degli enti pubblici territoriali, delle camere di commercio, degli istituti universitari e di altri soggetti (nella maggior parte dei casi acquirenti e committenti di cui all'art. 6, comma 5, D.P.R. n. 633/1972) non incasseranno l'IVA addebitata in via di rivalsa. Nel comunicato stampa del MEF del 9 gennaio 2015, anticipando il contenuto del decreto di attuazione in fase di perfezionamento, viene precisato che il meccanismo dello split payment si applica alle operazioni fatturate a partire dal 1 gennaio 2015 per le quali l'esigibilitŕ dell'imposta si verifichi successivamente alla stessa data. Pertanto, per le fatture emesse prima di quella data con il sistema dell'I.V.A. ad esigibilitŕ differita (di cui all'art. 6 comma 5 del D.P.R. n. 633/1972) saranno incassate con il vecchio sistema. La modifica č stata recepita nel corpo del D.P.R. 1972/633 (Decreto IVA) introducendo il terzo comma all'art. 17 (Articolo 17-ter) . E' inoltre specificato che l'IVA addebitata ai sensi dell'art. 18, D.P.R. n. 633/1972 č in ogni caso versata dagli acquirenti/committenti "secondo modalitŕ e termini fissati con decreto del Ministro dell'economia e delle finanze". L'applicazione dello Split payment non incide sulle modalitŕ di fatturazione in quanto il cedente/prestatore procede alla fatturazione delle operazioni secondo le modalitŕ ordinarie e quindi addebitando il tributo a titolo di rivalsa . Tuttavia, nonostante l'addebito del tributo l'imposta non č riscossa dal cedente/prestatore, ma č l'acquirente stesso a provvedere al versamento dell'Iva nelle casse dell'erario. Cambieranno perň le modalitŕ di registrazione in prima nota in quanto :

Inoltre, in merito le nuove disposizioni:

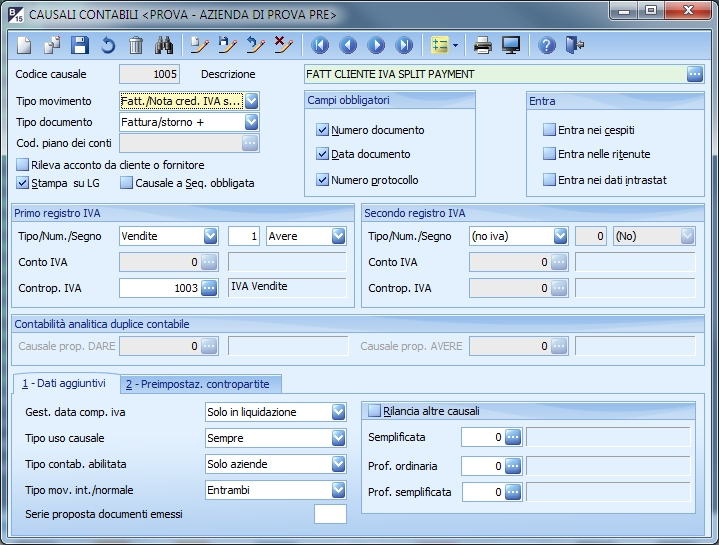

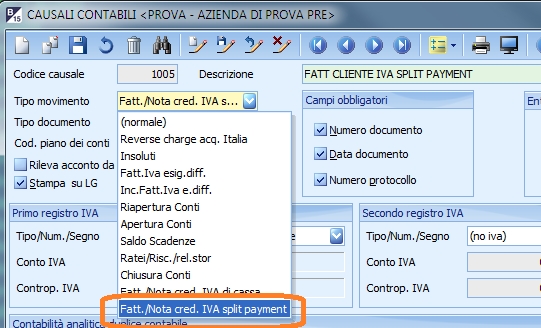

Legge di stabilitŕ per il 2015 Decreto Ministro dell'economia e delle finanze del 30 gennaio 2015 http://www.mef.gov.it/inevidenza/documenti/Splitpayment/DECRETO.PDF Comunicazione del M.e.f. Split payment P.A. http://www.mef.gov.it/ufficio-stampa/comunicati/2015/comunicato_0007.html Per gestire movimenti di prima nota che attivino il meccanismo dello split payment sono stati apportate le seguenti modifiche alla tabelle delle CAUSALI DI CONTABILITA' 1. Č stato aggiunto il tipo movimento Fatt./Nota cred. IVA split payment

In cui nel tipo movimento č impostato Fatt./Nota cred. IVA split payment

2. Sono state aggiunte due nuove causali tra i codici standard:

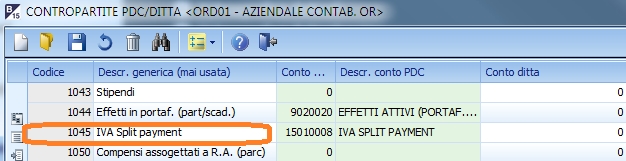

nel Piano dei conti Standard-AZ sono stati aggiunti 1. la contropartita 1045 IVA SPLIT PAYMENT

2. Il conto 15010008 IVA SPLIT PAYMENT

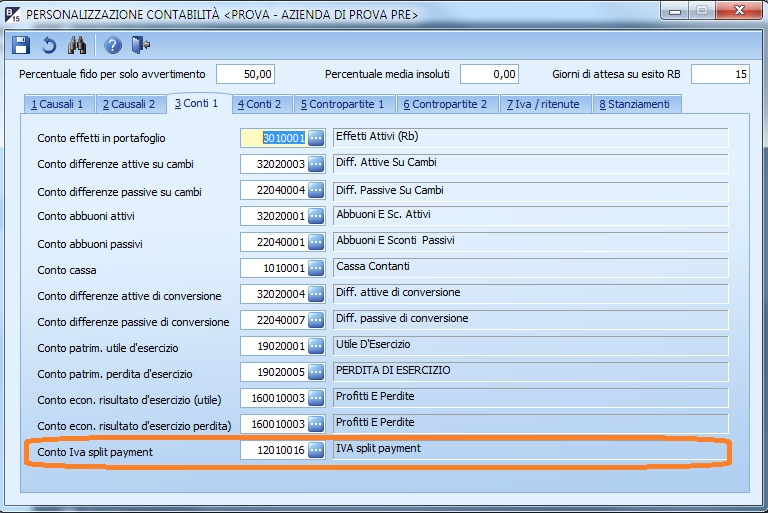

Tabella Personalizzazione contabilitŕ generale Sono stati aggiunti due nuovi campi tra i Conti e tra e tra le Contropartite per gestire lo storno dell'importo dell'IVA dal Totale della Fattura/Nota di accredito :

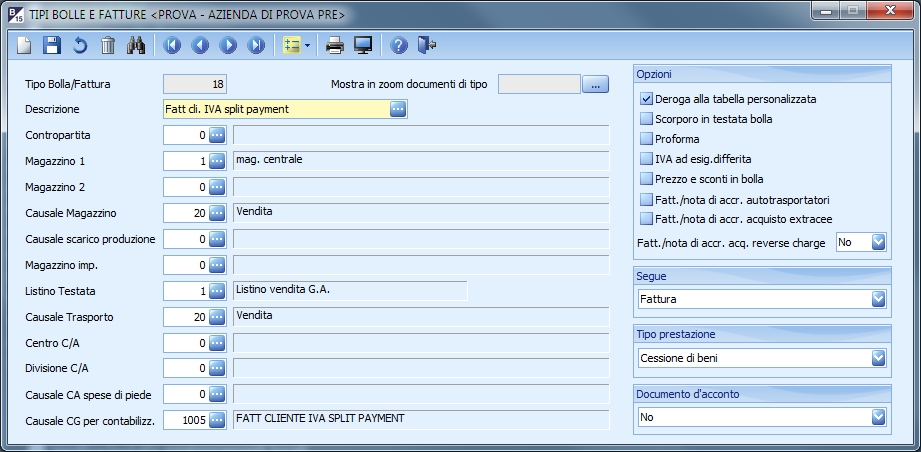

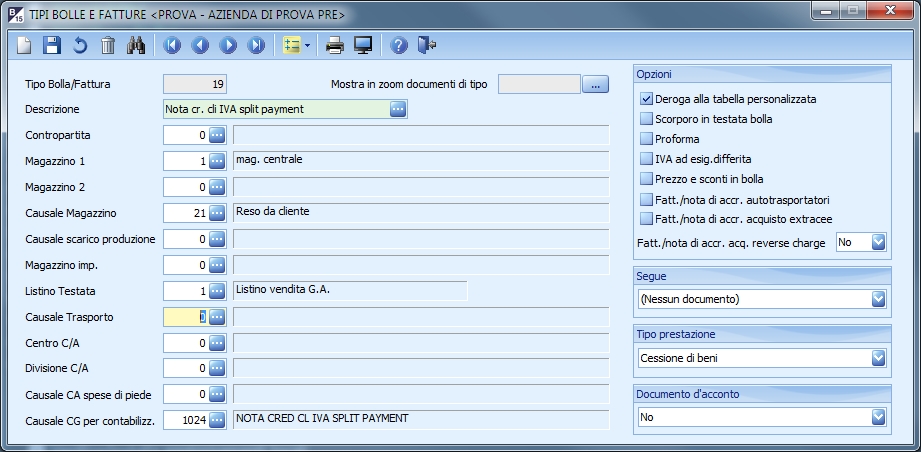

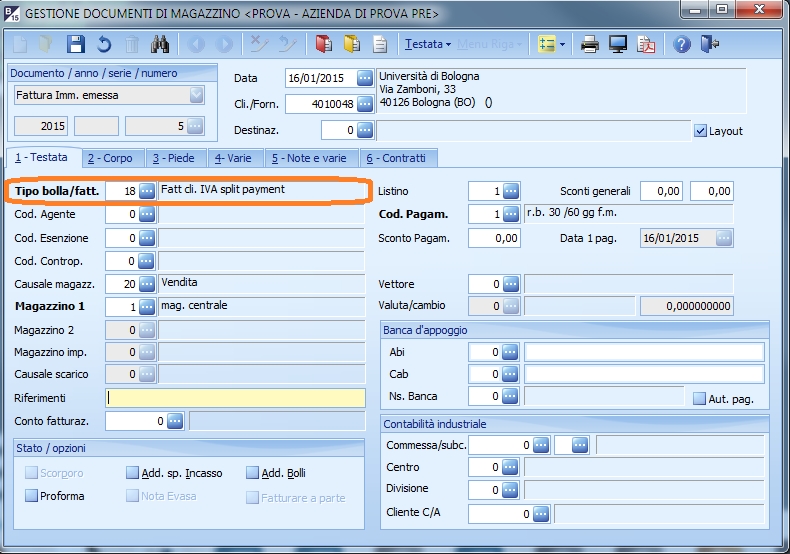

Sull'archivio PROVA sono stati aggiunti due nuovi Tipi bolle/fatture per gestire dal modulo

Si avrŕ il codice tipo bolla/fattura per i documenti fattura emessa con collegata la causale 1005

E si avrŕ anche il tipo bolla\fattura per le note di accredito emesse con agganciato il codice causale di contabilitŕ di tipo split payment

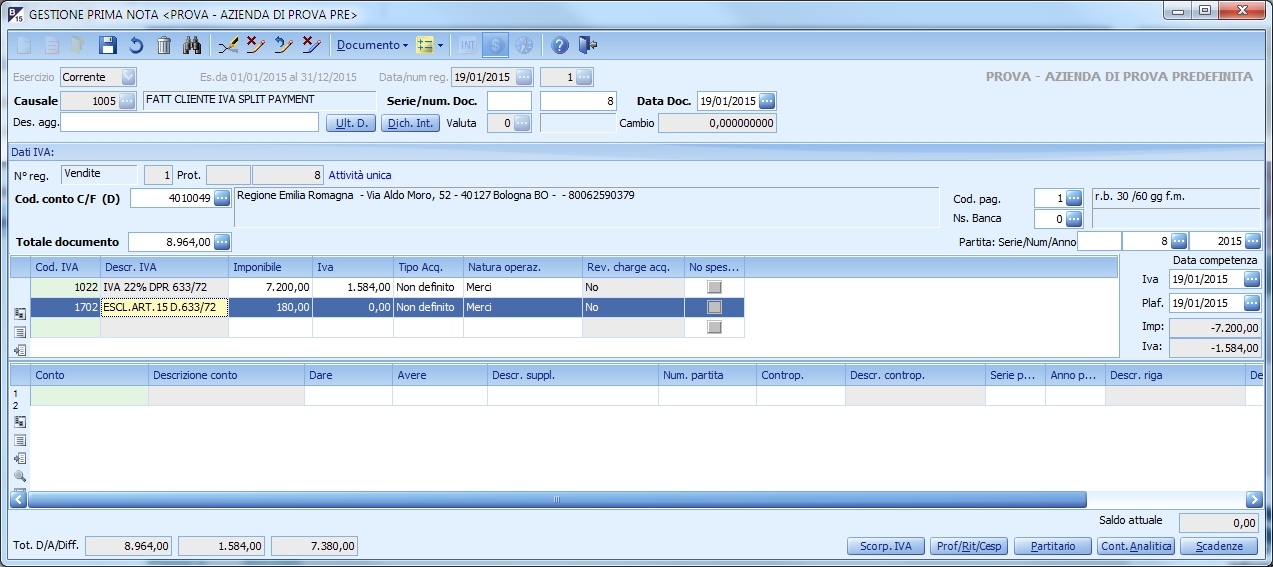

Per i movimenti da Gestione prima nota utilizzo l'apposita causale di contabilitŕ o comunque una causale in cui il tipo movimento sia impostato su Fatt/nota di accredito split payment L'utente inserirŕ nel campo tot. documento il tot. fattura comprensivo di IVA

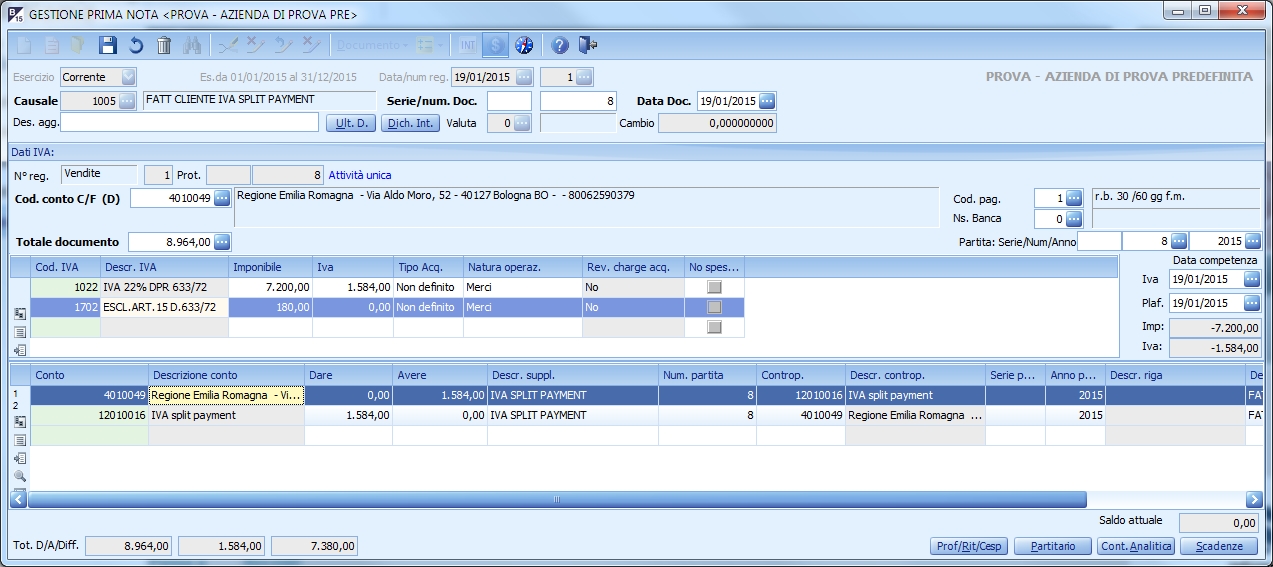

Quando esce dal castelletto IVA (con INVIO o con il tasto TAB o comunque con il mouse) il programma attiva il meccanismo di storno dell'IVA dal totale del documento e accreditando quindi il conto IVA split payment

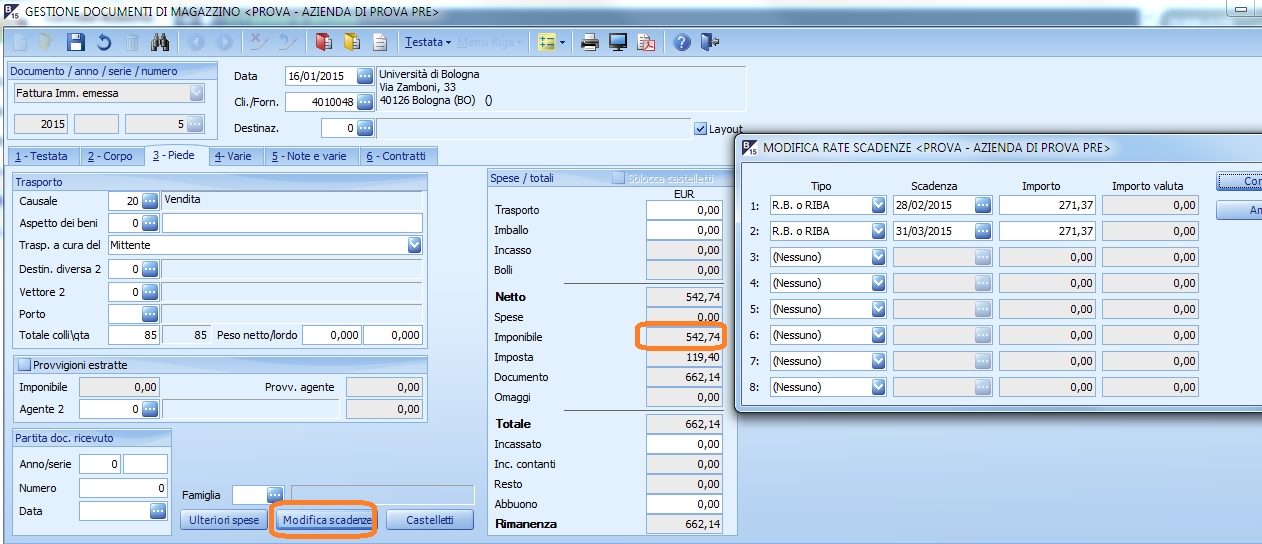

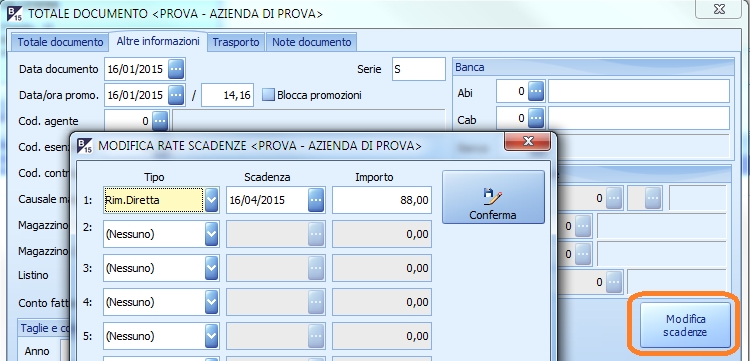

Il tot. delle scadenze create nello scadenzario sarŕ giŕ al netto dell'importo dell'I.V.A.

Il saldo della partita del cliente (sia in bilancio che sullo scadenzario) sarŕ aperto per l'importo della fattura al netto dell'IVA

Gestione documenti di magazzino Nell'emissione di Fatture\DDT\Note di accredito l'utente dovrŕ utilizzare i tipi bolle\fatture 18 per D.D.T emessi e fatture e il tipo bolla\fattura 19 per le note di accredito (o comunque impostate come da precedente esempio). In questa fase l'utente deve prestare attenzione al tipo bolla\fattura da inserire. Se non inserisce un tipo bolla\fattura con la causale di contabilitŕ collegata corretta poi non funzionerŕ il meccanismo di storno dell'importo dell'I.V.A. dal totale delle scadenze.

Si avrŕ quindi che: 1. le scadenze saranno infatti create al netto dell'importo dell'IVA in modo che anche la stampa della fattura riporti le scadenze giŕ al netto

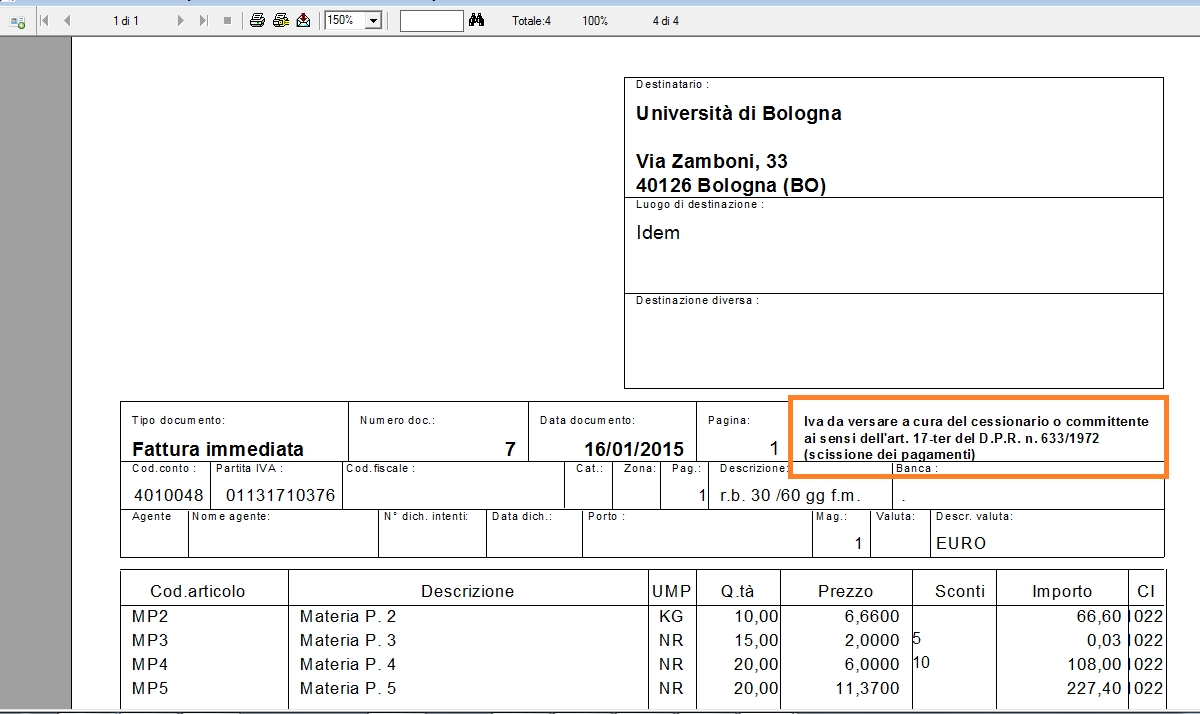

2. Sui report standard delle fatture e note di accredito č stata aggiunta la dicitura che trattasi di IVA di tipo split payment. E' perň necessario che nel codice tipo bolla/fattura utilizzato per emettere il documento di vendita ci sia collegata una causale di contabiltŕ di tipo Fatt./Nota cred. IVA split payment

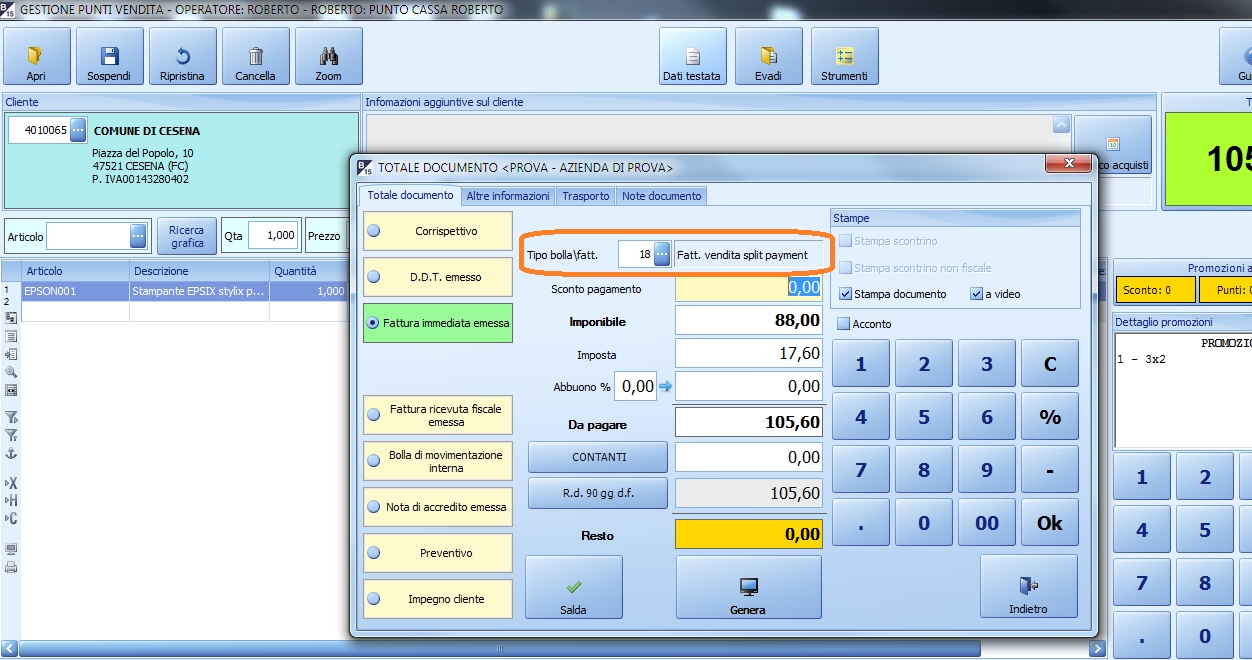

Nel programma Gestione punti vendita il funzionamento é simile a quello del programma Gestione documenti di magazzino.

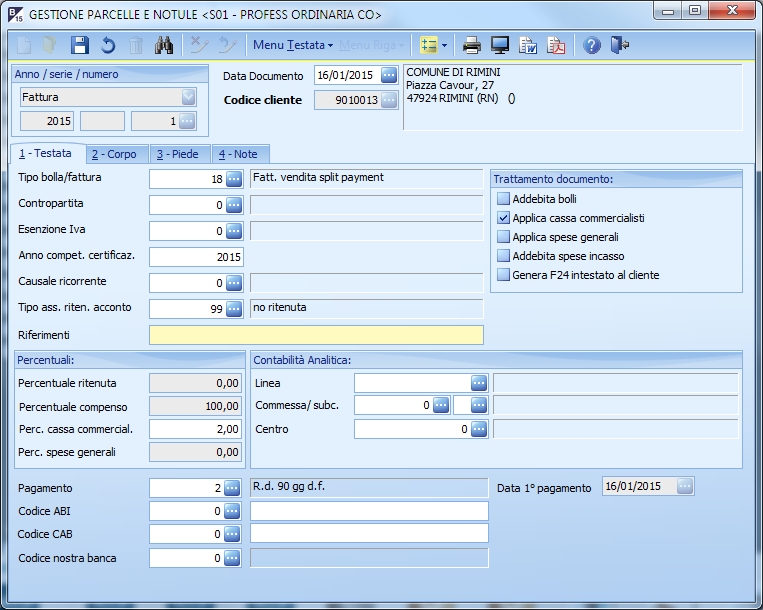

Anche nel programma Gestione parcelle e notule č stato attivato il meccanismo di storno del totale dell'I.V.A. dal totale delle scadenze con lo stesso criterio indicato per il programma Gestione documenti di magazzino. Vi č perň da sottolineare che si tratta di un'ipotesi che difficilmente si verificherŕ in quanto i professionisti e gli agenti di solito emettono fatture con ritenute di acconto IRPEF e il nuovo art. 17-ter del D.P.R. ha specificato che il nuovo meccanismo dello split payment non si applica ai compensi assoggetati a ritenuta d'acconto.

Per cui nella fattura emessa da Gestione parcella si dovrŕ indicare un tipo bolla\fattura collegata a una causale contabile di tipo Fatt split payment

Nella creazione delle scadenze sarŕ attivo il meccanismo che storna l'I.V.A. dal totale fattura in modo che sul documento siano stampate le scadenze giŕ al netto dell'I.V.A.

Nel programma Stampa liquidazione IVA. l'IVA split payment non sarŕ conteggiata nel Debito IVA da versare . Si avrŕ quindi che: 1. nel prospetto di liquidazione sarŕ indicato l'ammontare IVA split payment del periodo che sarŕ stornato dal tot. del Debito I.V.A.

2. Contabilmente verrŕ chiuso anche il conto IVA split payment al conto Erario c\IVA da versare. Nella versione Net 2015 lo storno del conto IVA split payment sarŕ fatto automaticamente assiema alla registrazione della LIQUIDAZIONE IVA al conto Erario se l'utente gestisce 'Genera registrazione ad Erario c/to IVA' (impostabile dalla tabella Personalizzazione contabilitŕ generale). Nelle versioni Net 2014 e Net 2013 invece la chiusura del conto IVA split payment sarŕ fatta in gestione prima nota da parte dell'utente.

Nelle liquidazioni periodiche viene memorizzato l'ammontare dell'IVA split payment nell'apposito campo in modo da avere evidenza del totale IVA da non conteggiare in liquidazione

|

|  |  |  |  | |

|  |  |  | ||

| |||||