|

|  |  |  |

| |||

Telematico operazioni rilevanti iva | |||

Nome programma: BNEFELEF.DLL Questo programma permette, in base ai parametri indicati nella prima maschera di:

NB: Il programma non gestisce la concorrenza degli utenti, questo significa che la modifica dei dati estratti puň essere eseguita da un singolo utente alla volta. Č permesso che piů utenti modifichino i dati contemporaneamente solo se lavorano su ditte differenti.

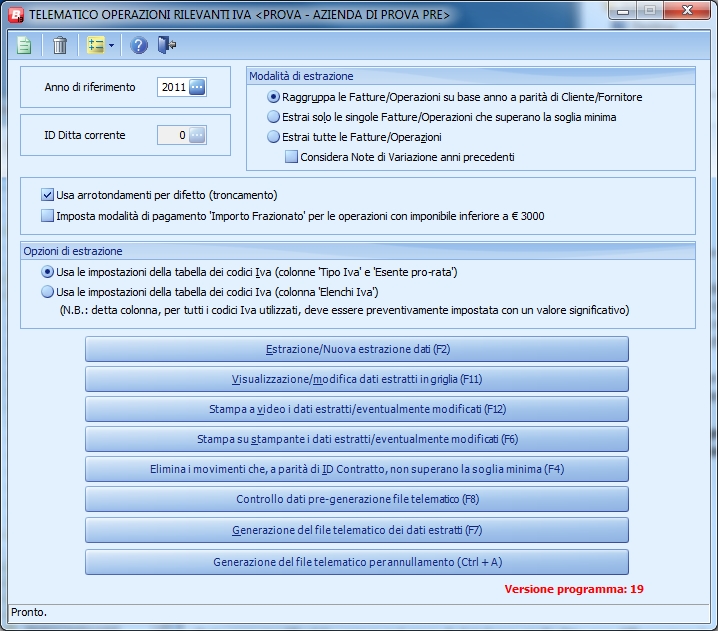

Elenco delle voci nella maschera principale: Anno di riferimento In questo campo occorre indicare l'anno di riferimento della comunicazione. ID Ditta corrente Dato non modificabile, serve nel caso di database multi ditta per differenziare le estrazioni dei dati delle singole ditte. Modalitŕ per estrarre i dati da inserire nella comunicazione Sono disponibili 3 opzioni alternative per l'estrazione dei movimenti.

A tutte le opzioni si puň aggiungere la spunta su 'Considera Note di Variazione anni precedenti':

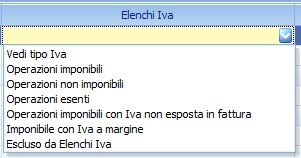

'Imposta modalitŕ di pagamento 'Importo frazionato' per le operazioni con imponibile inferiore a € 3000' : spuntando questa voce in fase di estrazione per le singole operazioni il cui imponibile č inferiore a 3000 euro viene impostato nel campo Modalitŕ di pagamento il valore 'Importo frazionato', mentre per i corrispettivi viene impostato il valore 'Importo frazionato' quando l'importo č inferiore a 3600 euro. Opzioni di estrazione Con questa scelta viene indicato al programma in fase di estrazione dove prendere le informazioni relative al tipo di operazione e se estrarre l'operazione o meno, infatti devono essere comunicate solo le operazioni imponibili, non imponibili o esenti. Per sapere quali sono i codici iva utilizzati nell'anno, č sufficiente consultare la stampa dei progressivi registri iva acquisti, vendite e corrispettivi a fine dicembre (nell'ultima pagina dei registri iva).

Tasto con gli occhiali Apre l'ultimo file di log generato dall'estrazione in cui vengono indicate eventuali anomalie individuate durante l'estrazione (la partita iva o il codice fiscale di clienti/fornitori italiani non sono formalmente corrette). Usa arrotondamenti per difetto: č stata inserita la possibilitŕ di scegliere se in fase di stampa del report e di generazione del file telematico per la visualizzazione degli importi utilizzare l'arrotondamento per difetto (troncamento dei decimali) oppure quello matematico (arrotondamento all'unitŕ di euro). 1) Estrazione/nuova estrazione dati (F2) Con questo comando il programma estrae i dati riferiti a tutte le operazioni attive/passive rilevanti ai fini iva (fatture, note di accredito, note di variazione) e registrate nei registri iva con data di registrazione compresa nel periodo indicato nella maschera iniziale, a prescindere dalla data di fattura, quindi sono considerate anche le fatture datate 2010, ma registrate nell'anno 2011. Inoltre, considera sempre i clienti e i fornitori che hanno impostato in anagrafica nel campo 'Tipo soggetto iva' il valore normale, mentre esclude sempre i clienti e i fornitori con valore 'Dogana' o con la spunta su 'Condominio'. Sono esclusi, anche, i clienti e i fornitori con valore 'Intra', 'R.S.M', 'Extra' tranne nei seguenti casi:

Sono escluse dall'estrazione le operazioni intestate a soggetti codificati in anagrafica clienti/fornitori come persone fisiche, con il campo partita iva vuoto e che hanno generato una scadenza con forma di pagamento il cui tipo incasso č stato impostato a 'Bancomat' o 'Carte di credito'. Infine, č possibile decidere che tutte le operazioni di clienti o fornitori vengano esclusi dalla comunicazione impostando nell'anagrafica nel campo cod. nostro c/o loro la dicitura 'EORI'. Č il caso di fatture di fornitori di energia elettrica o di assicurazione, che secondo quanto previsto dall'Agenzia delle entrate, sono escluse dalla comunicazione perché giŕ comunicate all'Anagrafe tributaria. Tutti i soggetti italiani dovrebbero avere il campo 'Partita Iva' o 'Codice Fiscale' formalmente corretto, nella fase di estrazione vengono estratte tutte le operazioni anche di soggetti con campo 'Partita Iva' e 'C.F.' non indicati o non formalmente corretti, č possibile modificare questo comportamento impostando la seguente opzione di registro BSEFELEF\OPZIONI\ConsentiPIeCFNulli = 0 (in questo caso non verranno estratte le operazioni di soggetti italiani che in anagrafica non riportano il campo partita iva o codice fiscale). Il programma considera solo i movimenti iva registrati su registri iva di tipo 'Vendite', 'Acquisti', 'Corrispettivi' (solo per le operazioni con data registrazione successiva allo 01/07/2011). Per le registrazioni di acquisto in regime di reverse charge considera solo la parte acquisti. Le estrazioni e tutte le modifiche effettuate vengono memorizzate in tabelle temporanee, rientrando nella griglia continuo a vedere i dati e le modifiche dell'ultima estrazione. Quando si riestrae, con il comando 'Estrazione/nuova estrazione', compare la videate seguente.

Da questa maschera č possibile optare per due modalitŕ di estrazione:

2) Visualizza/modifica dati estratti in griglia (F11) Nella prima griglia dei dati estratti sono riassunti tutti i clienti e fornitori estratti in base alla modalitŕ di estrazione prescelta, con l'indicazione della partita iva o codice fiscale e il totale delle operazioni estratte. Nel caso di fatture si ha la distinzione tra l'imponibile (campo Importi) e la relativa imposta, separatamente vengono riportati l'imponibile delle note di variazione che si riferiscono a fatture di anni precedenti (campo Importi NV anni precedenti) e la relativa imposta (campo Imposta NV anni precedenti), mentre il campo Totale non č altro che la somma dei precedenti campi. Nel caso di corrispettivi non si ha la distinzione tra imponibile e imposte in quanto nel file telematico l'importo deve essere indicato comprensivo di iva.

Il campo PI/CF č di colore verde quando il codice fiscale o la partita iva sono formalmente corretti oppure quando il cliente/fornitore č non residente, in caso contrario la cella appare colorata di giallo. Funzionalitŕ dei bottoni:

Funzionalitŕ della griglia:

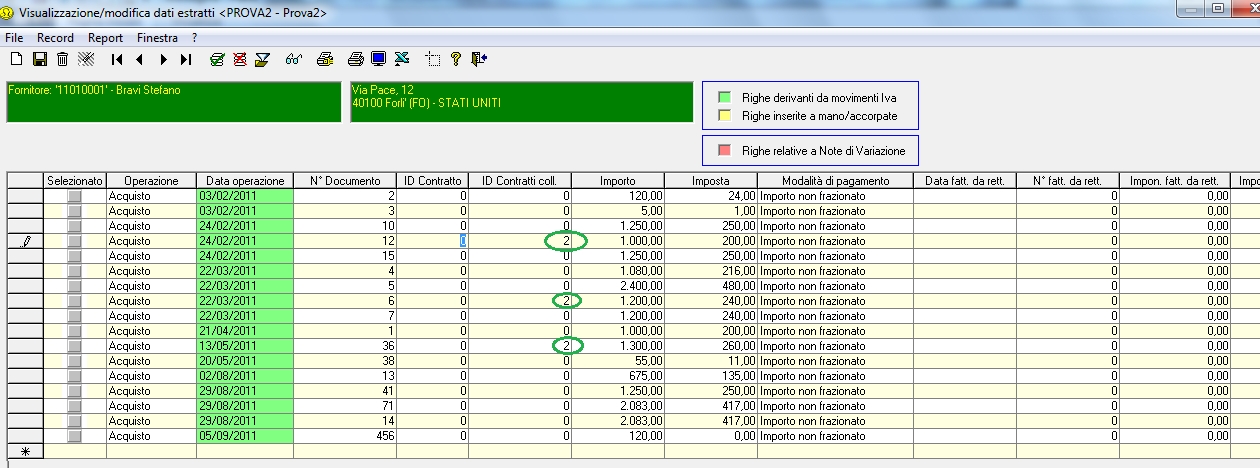

In questa griglia sono riportati i singoli movimenti di un singolo cliente/fornitore. I campi sono tutti editabili, quindi modificabili ed č possibile aggiungere anche delle righe. Dettaglio campi:

Funzionalitŕ della griglia:

Supponiamo di avere emesso una fattura il 5 maggio di 3000 euro per un acconto su merce consegnata e il 29 giugno la fattura a saldo di 13500 di euro, la prima fattura non supera la soglia minima, ma in quanto movimento di acconto riferibile a un unico contratto deve essere comunicata. In dettaglio si indica nelle rispettive righe del campo 'ID contratto' un numero diverso da 0, si utilizza la funzione "accorpa righe a paritŕ di ID contratti collegati".

Tutte le griglie sono esportabili in excel, visualizzabili a video o stampabili direttamente. GESTIRE LE NOTE DI VARIAZIONI Le note di variazioni (sia note di debito che note di credito) devono essere registrate con causali di contabilitŕ in cui il campo Tipo documento č impostato su Nota credito\Storno – o su Nota debito.

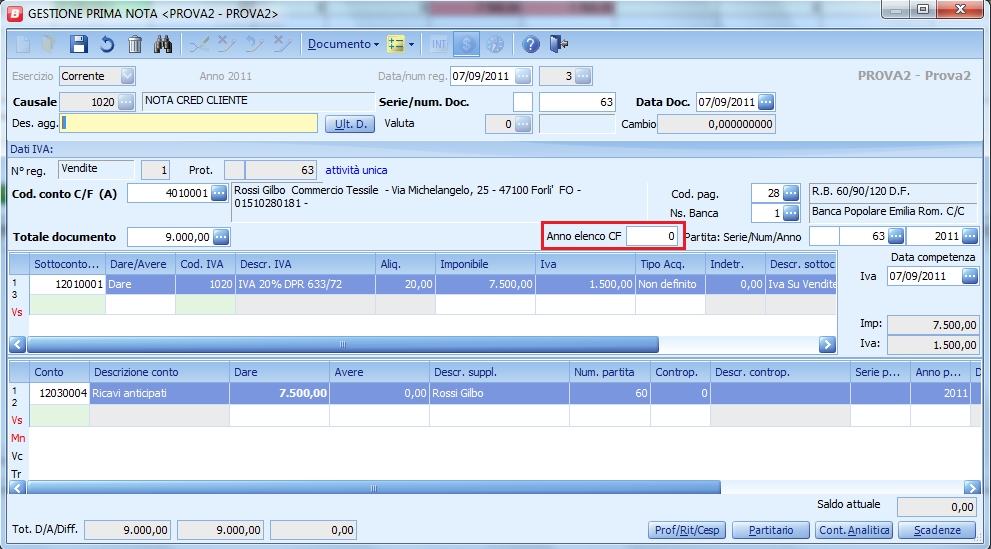

La circolare 24/E specifica che le note di variazione debbano essere comunicate in riferimento alle fatture a cui si riferiscono, si possono perciň determinare 3 casistiche: 1) Fattura e nota di variazione emesse/ricevute nello stesso anno: La circolare 24/E specifica che l'operazione in origine superiore al limite di 3000 euro se per effetto della nota di variazione scende al di sotto del valore soglia non andrŕ comunicata, mentre se per effetto della nota di variazione in diminuzione rimane comunque superiore alla soglia, cosě come nel caso in cui l'importo originale inferiore ai 3000 euro per effetto della variazione in aumento supera la soglia, l'operazione va comunicata al netto della variazione. Es. emetto una nota di credito a cliente il 07/09/2011 pari a 7500 euro di imponibile in riferimento alla fattura giŕ emessa il 15/01/2011 di 83.333 euro di imponibile. In Business operare nel seguente modo: - Registrare la nota di variazione come di consueto, lasciando il campo 'Anno elenco CF' a zero, o in subordine, inserendo un valore equivalente allo stesso anno indicato nel campo 'data reg'

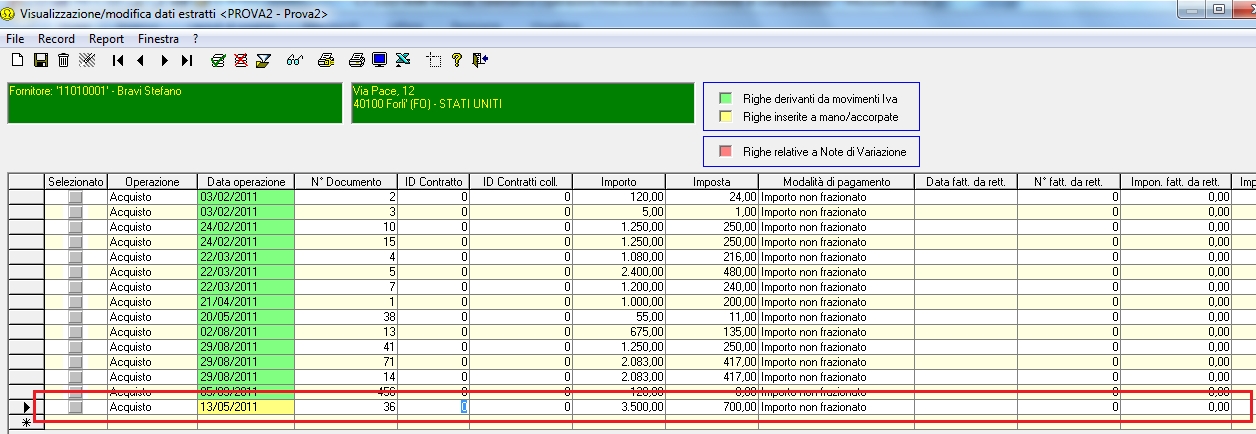

- Dopo aver estratto i dati nel modulo Telematico Iva per l'anno 2011 (file da comunicare entro il 30/04/2012), procedere nel seguente modo, assegnare uno stesso id contratto collegato sia alla fattura a cui la nota di variazione si riferisce che alla nota di variazione stessa, come indicato nella figura sotto.

Usare, quindi, la funzione accorpa. Il risultato č una sola riga dove nel campo data operazione e numero documento sono indicati i dati della fattura (nell'esempio 15/01/2011 e 54), mentre nell'importo e nell'imposta sono riportati i totali della fattura al netto della nota di variazione.

2) Nota di variazione emessa/ricevuta in un anno diverso della fattura e fattura giŕ comunicata in anni precedenti: Nel caso in cui la nota di variazione si riferisca a una fattura giŕ comunicata, allora la nota di variazione va comunicata separatamente. Nelle risposte ai quesiti dell'Agenzia delle Entrate del 27/09/2011 č stato specificato che le note di variazione emesse tra il 1° gennaio e il 30 aprile dell'anno successivo a quello in cui la fattura di riferimento č stata emessa/ricevuta possono essere comunicate sia separatamente che inserite nella comunicazione dell'anno precedente che va presentata entro il 30 aprile al netto della fattura, come nel caso 1. Il modulo Spesometro di Business non supporta quest'ultimo caso, quindi le note di variazione emesse/ricevute nell'anno solare successivo a quello delle fatture a cui si riferiscono devono essere sempre comunicate separatamente. Esempio: ricevo una nota di accredito da un fornitore e la registro il 08/09/2011 a storno parziale della fattura ricevuta n. 692 e registrata il 15/12/2010 di imponibile pari a euro 45.000, e giŕ inserita nella comunicazione relativa all'anno 2010 da presentare entro il 31/12/2011. In Business operare nel seguente modo: - Registrare la nota di variazione (in positivo o negativo, acquisti o vendite) come di consueto, inserendo nel campo 'Anno elenco CF' un anno diverso e anteriore rispetto a quello indicato nella data del documento (in particolare si usa l'anno della fattura a cui la nota di variazione si riferisce).

Supponiamo di ricevere una nota di addebito nel 2011 che si riferisce a una fattura ricevuta e giŕ comunicata nella comunicazione del 2010, si inserirŕ nel campo 'Anno elenco CF' l'anno 2010. In fase di estrazione dei dati nel modulo Spesometro per l'anno 2011 (file da comunicare entro il 30/04/2012) gli importi della nota di variazione vengono valorizzati nei campi Importo e Imposta NV anni prec. Se la nota di variazione rettifica una sola fattura, compilare i campi data fatt. da rett. e n° fatt da rett, con i riferimenti della fattura a cui la nota di variazione si riferisce. Solo nel caso che la nota di variazione si riferisca a piů fatture lasciare vuoti tali campi. I campi var.imponibile/imposta a credito o a debito vengono valorizzati con la seguente logica: - Se movimento di acquisto e segno dell'importo positivo (tipicamente nota di debito ricevuta) allora la variazione č a debito per il soggetto che comunica; se il movimento ha segno negativo (tipicamente nota di credito ricevuta) allora la variazione č a credito per il soggetto che comunica. - Se movimento di vendita e segno dell'importo positivo (tipicamente nota di debito emessa) allora la variazione č a credito; se il segno č negativo (tipicamente nota di credito emessa) allora la variazione č a debito per il soggetto che comunica.

3) Nota di variazione emessa/ricevuta in un anno diverso della fattura e fattura non comunicata in anni precedenti: se per effetto della nota di variazione emessa/ricevuta in un anno successivo a quello della fattura a cui si riferisce, l'importo della fattura supera la soglia, i chiarimenti dell'Agenzia delle Entrate del 27/09/2011 stabiliscono che deve essere comunicata solamente la nota di variazione come nel precedente punto 2 anche se la fattura non era stata comunicata nell'anno prima in quanto inferiore alla soglia. Esempio: ricevo una nota di addebito con imponibile pari a 2000 euro da un fornitore e la registro il 14/09/2011 a integrazione della fattura ricevuta n. 693 e registrata il 15/12/2010 di imponibile pari a 24.000 euro, e quindi non inserita nella comunicazione relativa all'anno 2010 (in quanto l'imponibile č inferiore al valore soglia del 2010). Anche se non č stata comunicata l'operazione del 2010 e quella del 2011 č inferiore alla soglia, occorre inserire solamente la nota di addebito del 14/09/2011 nella comunicazione del 2011 (da presentare entro il 30/04/2012) con i riferimenti della fattura del 2010.

Per quanto riguarda le regole di estrazione delle note di variazione si veda il paragrafo 'Opzioni di estrazioni'. Limitazioni Non sono supportati i regimi speciali come per esempio:

Si precisa che per le operazioni degli autotrasportatori: nel tracciato telematico č richiesto di indicare la data di registrazione dell'operazione secondo gli articoli 23, 24, 25 del DPR 633/72, cioč la data di registrazione nei registri iva. L'art 74 dello stesso decreto indica "In deroga a quanto disposto dall'articolo 23, primo comma, le fatture emesse per le prestazioni di servizi dei suddetti autotrasportatori possono essere comunque annotate entro il trimestre solare successivo a quello di emissione." Ciň comporta che per il regime degli autotrasportatori la data di registrazione nei registri iva č posticipata. 3) Stampa a video i dati estratti/eventualmente modificati (F12) Stampa per ogni soggetto i singoli movimenti estratti ed eventualmente modificati. 4) Stampa su stampante i dati estratti/eventualmente modificati (F6) Stampa direttamente su stampante il report generato con il precedente comando. 5) Elimina movimenti che a paritŕ id contratto non superano la soglia minima (F4) Nel caso sia stata scelta come modalitŕ di estrazione al prima o la terza opzione e si desideri indicare per ogni cliente/fornitori la presenza di contratti collegati, successivamente verificarne il superamento della soglia minima e in caso negativo cancellare le singole voci, si puň procedere nel modo seguente. In ogni singola griglia di dettaglio di ciascun conto (cliente/fornitore) si inserisce un numero differente da 0 in tutti i movimenti che si ritengono collegati nel campo 'ID contratto', nella stessa griglia possono essere utilizzati piů numeri per identificare contratti collegati (gli stessi id contratto possono essere riutilizzati in griglie di dettaglio dei diversi clienti/fornitori). A operazione ultimata, nella maschera principale del programma scegliendo il comando 'Elimina movimenti che a paritŕ di ID non superano la soglia minima', Business provvede a cancellare tutte le righe che a paritŕ di ID contratto (diverso da 0) e a paritŕ di conto (cliente/fornitore) non superano la soglia minima di 25.000 euro nel 2010 e 3.000 euro nel 2011. Inoltre tale funzione provvede anche a valutare su ciascuna operazione che riporta un ID contratto pari a 0 e il cui campo 'Modalitŕ di pagamento' č impostato a 'Importo non frazionato', se l'importo supera la soglia minima (di 25.000 euro nel 2010 e 3.000 euro nel 2011); in caso positivo provvede a cancellare il movimento. 6) Controllo dati pre-generazione file telematico (F8) Con questa funzione viene generato un file di log dove vengono elencati tutti i motivi di scarto del file telematico.

7) Generazione del file telematico dei dati estratti (F7) ATTENZIONE: Prima di procedere alla generazione del file telematico, si consiglia di lanciare la funzione "Controllo dati pre-generazione file telematico" per assicurarsi che le anagrafiche dei clienti/fornitori siano state compilate correttamente e per verificare che non ci siano importi inferiori alle varie soglie (3600 euro per le operazioni non soggette a obbligo di fatturazione e 3000 euro per le operazioni soggette a fatturazione dal 2011 in poi, 25000 euro per il 2010) o importi negativi.Questo perché le situazioni descritte generano motivo di scarto da parte del software di controllo dell'Agenzia delle Entrate. In seguito al rilascio della versione 1.0.3 del 07/12/2011 del software di controllo, sono ammessi anche movimenti con importi inferiori alla soglia e con modalitŕ di pagamento impostati con modalitŕ di pagamento "Non Frazionato"; il programma segnala la presenza di questi movimenti ma non blocca la generazione del file. Ad ogni modo se ci fossero delle incongruenze non risolte vengono comunque segnalate prima di procedere alla generazione del file. Nell'intestazione si puň indicare se la comunicazione č un invio ordinario o un invio sostitutivo, e solo nell'ultimo caso (invio sostitutivo) specificare il protocollo telematico e del documento precedentemente inviato. Negli estremi della fornitura viene riportato l'anno dei dati da comunicare (non č modificabile e viene preso dalla maschera principale) e se la comunicazione si riferisce esclusivamente al soggetto che comunica oppure si riferisce anche alle operazioni di un'altra societŕ incorporata. La maschera č suddivisa in due tab: 1) DATI DEL CONTRIBUENTE In questo primo tab il programma riporta i dati inseriti in anagrafica ditta, i dati sono comunque tutti editabili. Il codice fiscale della ditta che presenta la comunicazione č un dato obbligatorio. Le parti relative ai dati "identificativi del soggetto obbligato persona giuridica" o "identificativi del soggetto obbligato persona fisica" sono abilitati in base a quanto indicato in anagrafica ditta nella voce Tipo soggetto "persona giuridica" o "persona fisica". Tutti i dati presenti in maschera sono obbligatori, quindi compilare tutti i campi presenti sotto queste voci, se non indicati giŕ in anagrafica ditta, in quanto la non completezza di questi dati rende impossibile generare il file telematico. Scegliere la voce C.A.F./Commercialista se la presentazione č a carico dell'intermediario abilitato e riempire i campi contenuti nella scheda "impegno alla presentazione telematica". Spuntando la voce 'Stampa tabulato a video', dopo aver generato il file telematico si apre un report in cui vengono riepilogati i dati del contribuente e un riepilogo delle operazioni presentate divise per scaglioni di importi.

2) IMPEGNO ALLA PRESENTAZIONE TELEMATICA

L'ultimo tab Impegno alla presentazione telematica deve essere compilato nel caso in cui a presentare la comunicazione sia l'intermediario abilitato (caf, commercialista, ecc.); in questo caso dopo aver spuntato la voce caf/commercialista nella scheda Dati del contribuente occorre compilare tutti i campi: codice fiscale dell'intermediario, numero di iscrizione all'albo del C.A.F., data dell'impegno. La spunta Impegno a presentare in via telematica la comunicazione deve essere spuntata quando č il cliente che predispone la comunicazione, ma l'invio del file viene effettuato dall'intermediario (commercialista/associazione di categoria); mentre non si deve spuntare tale campo quando il cliente che usa il programma č l'intermediario (commercialista/associazione di categoria) che predispone la comunicazione per conto del propri clienti e poi la invia direttamente. Spuntare invio del file telematico tramite e-mail e indicare un indirizzo mail valido, se si desidera spedire il file telematico generato. E' importante:

Tutti i campi sono editabili e dopo averli inseriti sono salvati nel recent, ciň permette dopo aver generato il primo file telematico, alla successiva apertura della finestra di riproporre gli stessi campi compilati in precedenza. Nelle istruzioni dell'Agenzia delle Entrate č previsto che ogni singola comunicazione non superi il limite massimo di 1500 record, ovvero di 1500 operazioni comprese nella comunicazione, in caso il file superasse tale dimensione la comunicazione deve essere frazionata su piů invii. Nel caso di superamento di tale limite, Business provvede a spezzare la comunicazione e generare piů file telematici. Il nome del file č cosě costituito partita iva o codicefiscale_anno_*.art21 (dove * sta indicare il numero progressivo dei file generati che costituiscono la comunicazione), sarŕ del tipo 01010510509_2010_1.art21, se č sufficiente un file per comunicare tutti i dati, altrimenti, se la comunicazione dovesse superare i 1500 record, si avrŕ 01010510509_2010_1.art21, 01010510509_2010_2.art21, ecc. Il file generato č salvato di default nella cartella C:\Bus\Asc (č possibile anche scegliere una cartella differente). 8) Generazione del file telematico per annullamento (Ctrl+A) Utilizzare questo comando solo nel caso in cui si intenda annullare una comunicazione precedentemente inviata. Occorre obbligatoriamente indicare il protocollo telematico da sostituire o annullare e il protocollo documento (si riferiscono alla comunicazione precedentemente inviata). Attenzione! Prima di procedere all'invio del file della comunicazione č necessario provvedere al suo controllo. Questa operazione si compie con il software di controllo messo a disposizione dell'Agenzia delle Entrate prelevabile a questo link Procedura di controllo delle Comunicazioni ex art. 21 DL 78/2010 (Spesometro). |

|  |  |  |  | |

|  |  |  | ||

| |||||