|

|  |  |  |

| |||

Valorizzazione LIFO (Last In First Out) in stampa inventario di magazzino | |||

La valorizzazione delle rimanenze di magazzino a criterio L.I.F.O. č una valorizzazione L.I.F.O. annuale a scatti adottata secondo i criteri della legislazione fiscale (ART. 92 T.U.I.R.). In sostanza, possiamo sintetizzare il trattamento fiscale nel modo seguente:

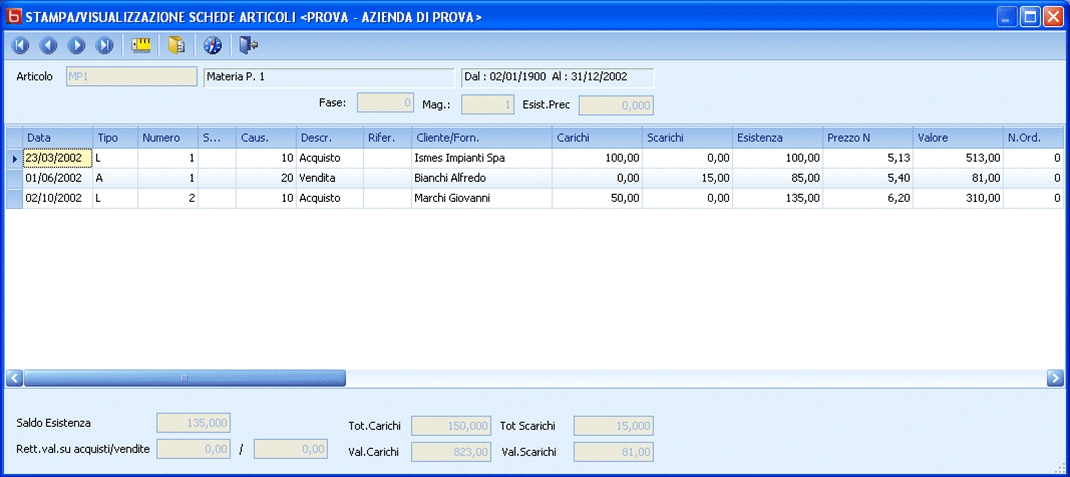

Primo esempio (primo anno) Supponiamo di avere il seguente articolo che viene acquistato per la prima volta nel 2002.

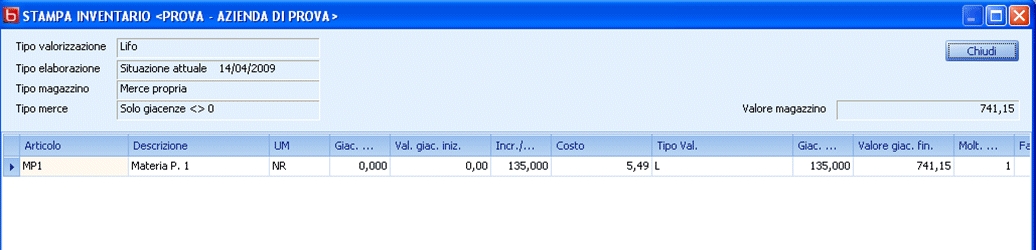

Stampando l'inventario con il criterio LIFO essendo il primo anno di movimentazione dell'articolo la valutazione avverrŕ a costo medio ponderato annuale: valore carichi\quantitŕ carichi 823/150 = 5,49.

Qualora non vi siano movimenti valorizzanti, l'articolo, verrŕ valorizzato a zero. Secondo esempio (incremento) Nell'anno successivo supponiamo che la quantitŕ di giacenza finale sia aumentata con i seguenti movimenti:

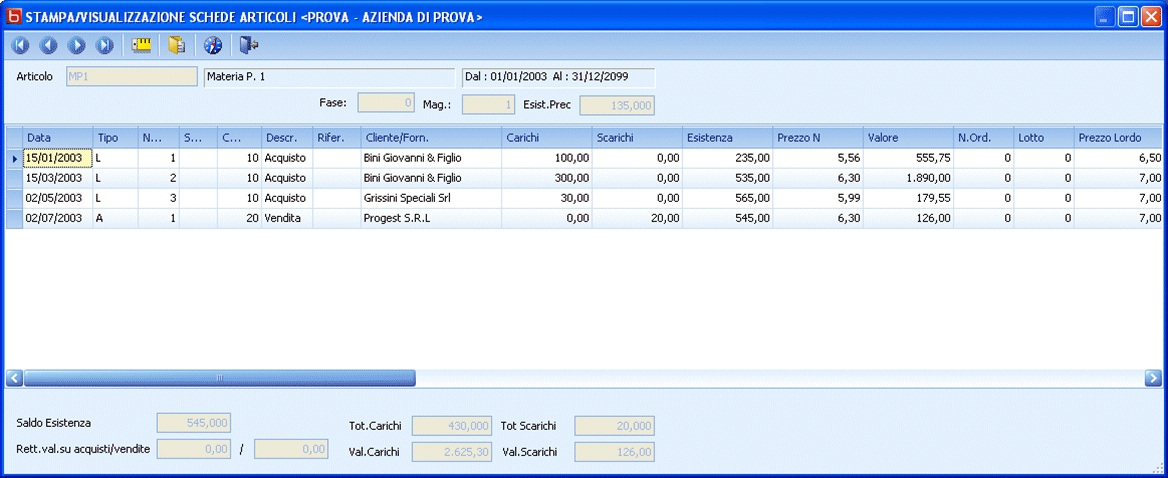

Se lanciamo una stampa inventario a DATA , ad es al 31/05/03 si vedrŕ che c'č stato un incremento di quantitŕ rispetto alla giacenza iniziale e quindi terremo distinti i due blocchi. Il blocco all'01/01 di 135 con valore 741,15. L'incremento di 430 valutato al costo medio ponderato 2625,3/430=6,11.

Se lanciamo una stampa inventario al 31/12/03 si vedrŕ invece:

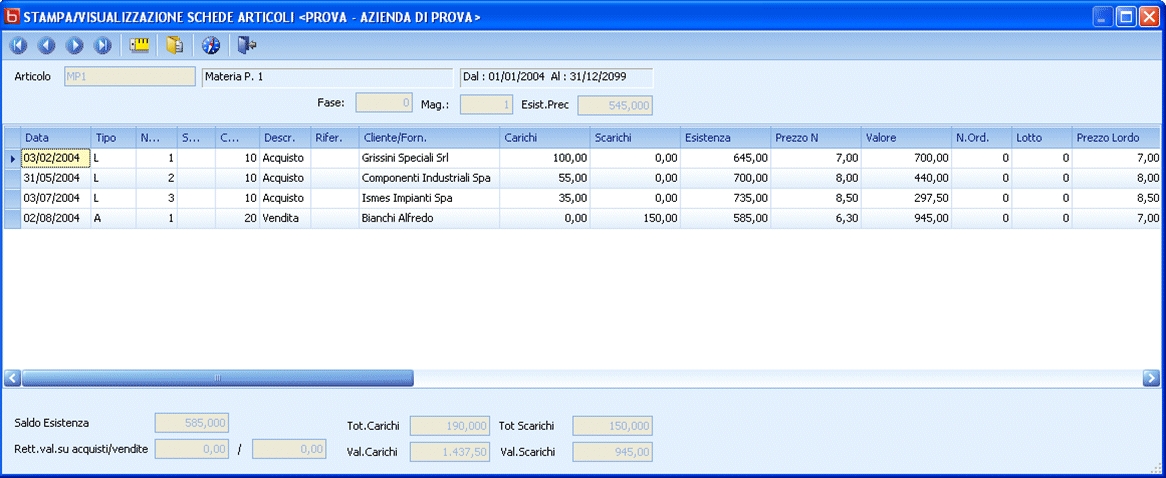

Avremo quindi esistenza finale 545 e valore esistenza finale 3246,25. Terzo esempio (incremento) Supponiamo che anche nel 2004 la quantitŕ di giacenza finale si incrementi nuovamente.

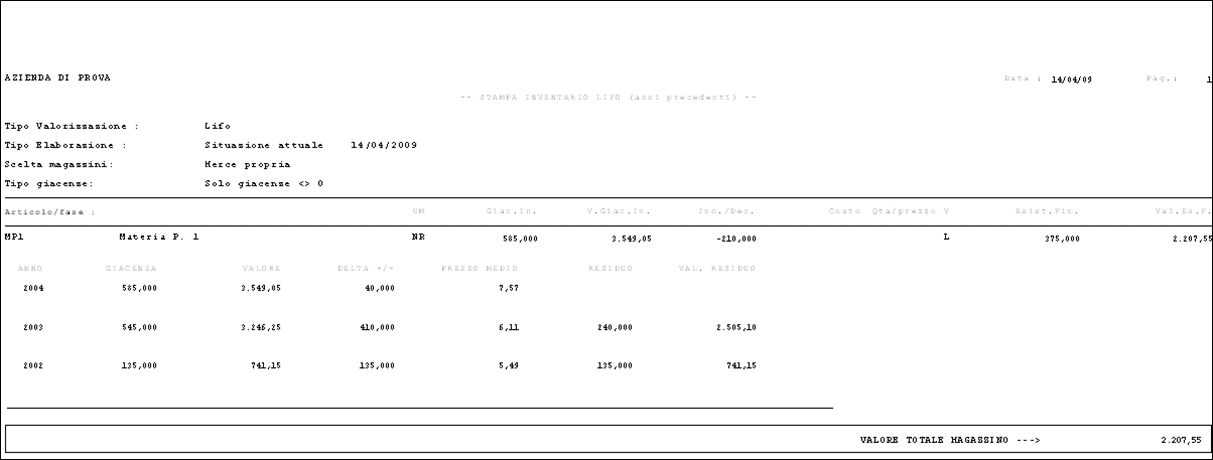

Stampa inventario magazzino.

Come si puň vedere dalla stampa inventario al 31/12/04 si vede che:

Il costo medio ponderato č 1437,50 / 190 = 7,5657 = 7,57. Avremo quindi esistenza finale 585 e valore esistenza finale 3549,05. Nell'archivio storico LIFO teniamo distinti gli esercizi di formazione delle rimanenze finali.

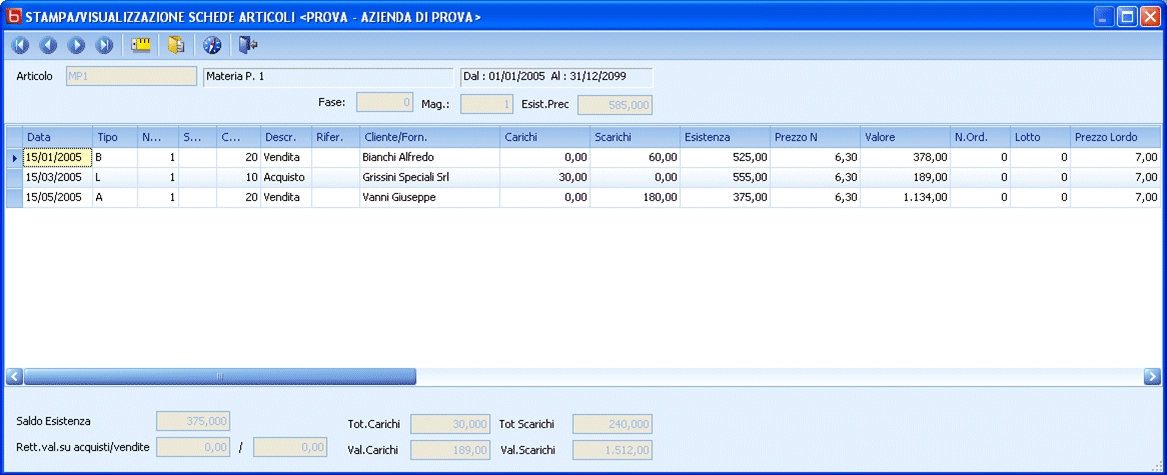

Quarto esempio (decremento) Supponiamo che nel 2005 la quantitŕ di giacenza finale da inventario sia diminuita.

In questo caso se stampiamo un inventario il decremento di 210 viene attribuito agli anni precedenti a partire dal piů recente:

In questo modo la giacenza finale di 375 č cosě stratificata:

|

|  |  |  |  | |

|  |  |  | ||

| |||||