Business consente di gestire la casistica del regime IVA articolo 74 ter, per abilitare la gestione occorre: - In anagrafica ditta impostare 'Gest. Attivitŕ iva' con 'separata per obbligo' o 'separata per scelta', nei dati aggiuntivi iva dell'anno

- Impostare (o avere giŕ in tabella : codici iva standard) almeno i 6 codici iva sotto indicati :

- Cod.: 1500 Art. 74 Viaggi in UETipo: Non imp.Aliq.0 Tipo 74ter: Acq/vend UE

- Cod.: 1501 Art. 74 Viaggi fuori UETipo: Non Imp.Aliq. 0 Tipo 74ter: Acq/vend no UE

- Cod.: 1502 Art. 74 Corr. V.mistiTipo: Non Imp. Aliq. 0 Tipo 74ter: Corr viaggi misti

- Cod.: 1503 Art. 74 Acq. Misti UETipo: Non Imp.Aliq. 0 Tipo 74ter: Acq UE v.misti

- Cod.: 1504 Art. 74 Acq. Misti non UETipo: Non Imp.Aliq. 0 Tipo 74ter: Acq no UE v.misti

- Nella tabella attivitŕ Iva (anagrafica ditta) creare una nuova attivitŕ (es. attivitŕ 2) con indicazione "ATTIVITŕ 74TER" e spuntando l'apposito check box '74-ter' ed indicando nel campo apposito 20% come aliquota di scorporo. NB: per una determinata ditta una sola delle attivitŕ Iva dichiarate puň avere la gestione art 74ter attivata! (esiste infatti un solo credito di costo gestito a livello di liquidazione iva ditta)

- Nella tabella Dati generali ultimi registri Iva creare un registro Iva vendite (e/o corrispettivi) ed un registro Iva acquisti (es. Vendite 2 ed acquisti 2) agganciandoli all'attivitŕ 2.

- Qualora si emettano fatture sia rientranti nel regime Iva 74-ter che fatture non 74-ter č bene prevedere 2 serie diverse di numerazioni per distinguerle, ed associare ad ognuna di esse il registro Iva corrispondente (es. registro vendite 2 per le fatture 74-ter e registro Iva 1 per le altre)

- Se all'inizio della gestione art. 74ter con Business esiste un credito di costo dal periodo precedente, inserire nella tabella delle liquidazioni periodiche una riga relativa al periodo di liquidazione precednte (es. Dicembre dell'anno precedente) con l'indicazione del credito di costo 74ter. (cosě come si fa per dichiarare la presenza di un credito iva compensabile o precedente).

- In prima nota registrare le fatture di acquisto separatamente (a livello di registri Iva) tra 74-ter e non 74-Ter e tra UE e Ex-Ue (tramite codici iva differenziati); registrare le fatture di vendita anch'esse separatamente (per causale/registro Iva) tra 74-ter e non 74-ter; separare UE e non UE scegliendo i codici Iva appositi; Gli acquisti vanno registrati con imponibile al lordo dell'iva (se presente) e aliquota ed imposta a zero; in particolare č necessario utilizzare i codici iva come segue :

- 1500 : per registrare sia gli acquisti che i corrispettivi/vendite relativi a viaggi esclusivamente ed interamente UE

- 1501 : per registrare sia gli acquisti che i corrispettivi/vendite relativi a viaggi esclusivamente fuori dalla UE

- 1502 : per registrare solamente i corrispettivi relativi a viaggi misti (EU e non UE)

- 1503 : per registrare i costi relativi a viaggi misti, per la parte dei costi sostenuti in UE

- 1503 : per registrare i costi relativi a viaggi misti, per la parte dei costi sostenuti al di fuori della UE

Il programma della liquidazione iva, in presenza di gestione art. 74ter, provvede a gestire il calcolo dell'iva a debito (e/o l'eventuale credito di costo) secondo le norme in vigore, riportando un apposito prospetto nell'attivitŕ dichiarata 74ter. L'eventuale credito di costo del periodo precedente viene cercato nell'archivio delle liquidazioni periodiche nella liquidazione precedente a quella in elaborazione (se č la prima dell'anno nell'ultima dell'anno precedente).

Il totale dei corrispettivi č dato dalla somma dei corrispettivi per viaggi nella UE piů la quota dei corrispettivi per viaggi MISTI ottenuta applicando la seguente formula: (totale acquisti per viaggi misti / totale viaggi misti) * 100

Il totale dei costi č dato dalla somma dei costi per viaggi UE piů la somma dei costi per viaggi MISTI parte UE.

Sulla differenza tra costi piů credito di costo da periodo precedente e corrispettivi viene scorporata l'imposta o, se a credito, viene riportato il credito di costo per il periodo successivo.

NB: Business non distingue fatture di acconto e fatture definitive, in relazione al momento impositivo, pertanto č necessario non registrare le fatture di acconto come fatture, e registrare in Iva solamente le fatture definitive per l'intero corrispettivo alla data di pagamento totale del viaggio oppure all'inizio del viaggio (come la norma fiscale prevede). Con le ultime modifiche č gestito il cambio aliquota IVA 74 ter in corso d'anno, per il presunto cambio di aliquota in settembre 2012 (occorre avere il modello di stampa bscgliq0.rpt aggiornato a dopo il 26/03/2012). In anagrafica ditta \ Dati IVA per anno\ Attivitŕ IVA sono presenti 4 nuovi campi: - Aliq. 74 Ter Scagl 2

- 74 ter Data fine scagl. 2

- Aliq. 74 Ter Scagl 3

- 74 ter Data fine scagl. 3

Il motore della liquidazione IVA gestisce entrambi i nuovi scaglioni inseriti in 'anagrafica ditta\dati iva\attivitŕ iva', ma sia in stampa che in anagrafica ditta č stato esposto solo lo scaglione 2 per semplificare la gestione da parte degli utenti. NB: la data di fine dello scaglione 3 DEVE sempre essere minore o uguale a quella dello scaglione 2!

Supponendo di avere una variazione dell'aliquota IVA a metŕ liquidazione (ad es. dal 10/09/2012) in cui l'aliquota IVA passa dal 21% al 23% dovremo modificare la tabella Attivitŕ IVA questo modo: - Aliq. 74 ter in vigore: la nuova aliquota

- Aliq 74 ter scagl 2: l'aliquota vecchia

- 74 ter Data fine scagl. 2: la scadenza della vecchia aliquota

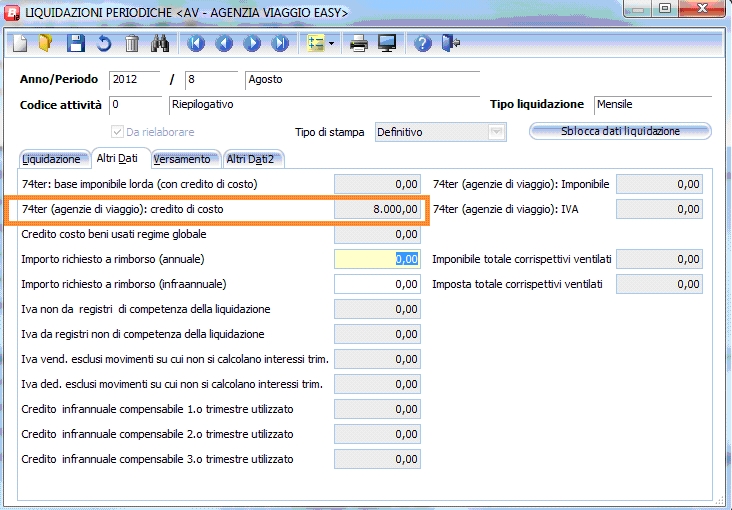

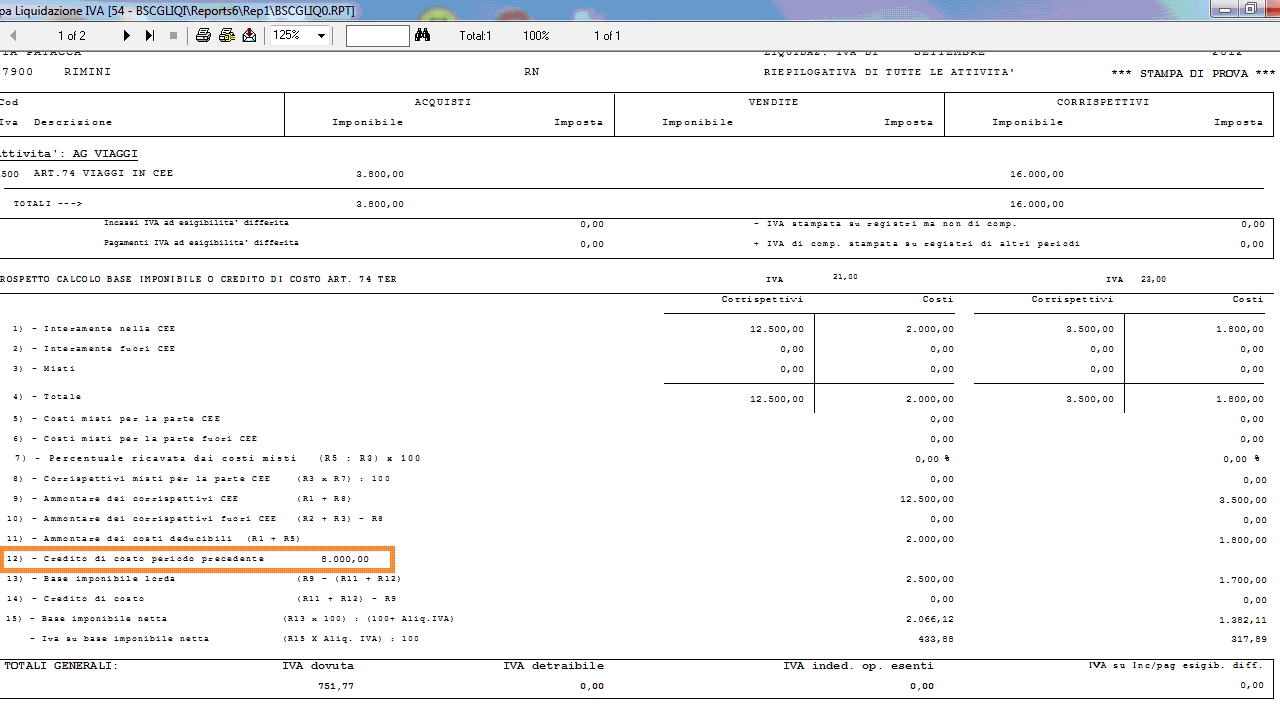

Nel caso in cui al periodo di liquidazione precedente alla variazione dell'aliquota IVA fosse maturato un credito di costo, questo viene scalato a partire dallo scaglione con data scadenza piů vecchia. Ad esempio nella liquidazione del mese di agosto il credito di costo č di 8.000

Supponendo che in settembre nelle registrazioni si abbia: - corrispettivi fino al 09/09: 12.500

- corrispettivi dal 10/09: 3.500

- costi fino al 09/09: 2.000

- costi dal 10/09: 1800

Nella liquidazione IVA gli 8.000 di credito di costo sono scalati quindi dal monte corrispettivi relativo all'aliquota al 21% come evidenziato nel prospetto

|