|

|

|

|

|

| |||

Impostazione iniziale e gestione del modulo black list | |||

|

Il decreto legge del 2 marzo 2012 n. 16 articolo 2 ha introdotto per

l'adempimento degli elenchi Black List la soglia di 500 euro, ovvero dalla

comunicazione del mese di Febbraio 2012 (scadenza 31/03/2012) devono

essere comunicate solo le operazioni di importo superiore a euro

500. Il modulo Black list telematico con gli ultimi aggiornamenti si è

adeguato a tale normativa, in particolare è stata introdotta l'opzione di

registro BSBLELBL\OPZIONI\SogliaRegistrazione = 500 (default), la quale

opera nel momento di estrazione dei dati scartando tutte le fatture

ricevute o emesse di importo inferiore o uguale a 500 euro. Nel dettaglio

l'opzione testa il totale del documento, tranne nei casi in cui

l'intestatario della registrazione di prima nota ha impostato nel campo

Tipo soggetto iva in anagrafica clienti/fornitori 'Dogana', in

quest'ultimo caso viene testato la somma degli imponibili di quella

registrazione.

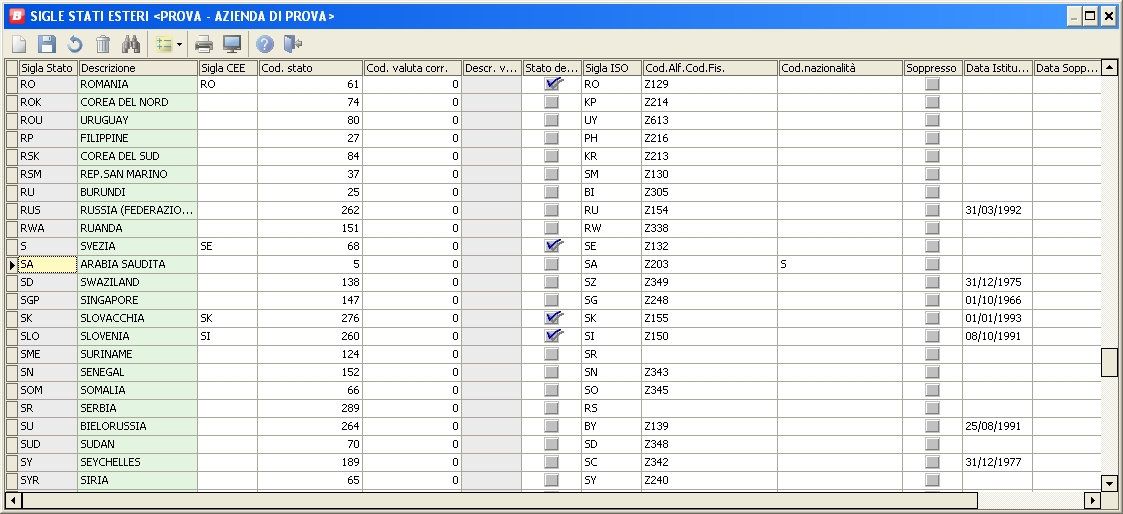

IMPOSTAZIONE DELLA TABELLA STATI

Per contraddistinguere gli stati che rientrano nella "black list" nella tabella Stati Esteri (1.6.8) è necessario indicare nel campo Cod.nazionalità il valore "S".

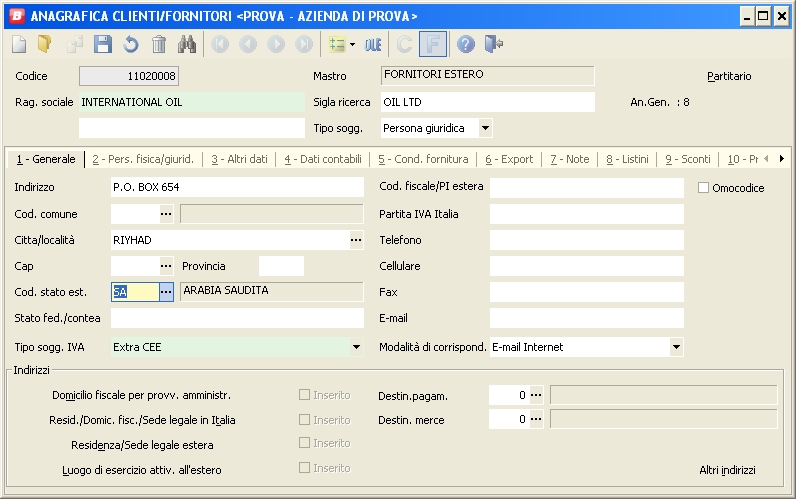

IMPOSTAZIONE DELL'ANAGRAFICA CLIENTI/FORNITORI Indicare nell'anagrafica clienti\fornitori

1) Esempio codifica soggetto extra (persona giuridica):

Nel caso in cui del soggetto indicato si disponga oltre che dell'identificativo IVA anche dell'identificativo fiscale utilizzare i seguenti campi:

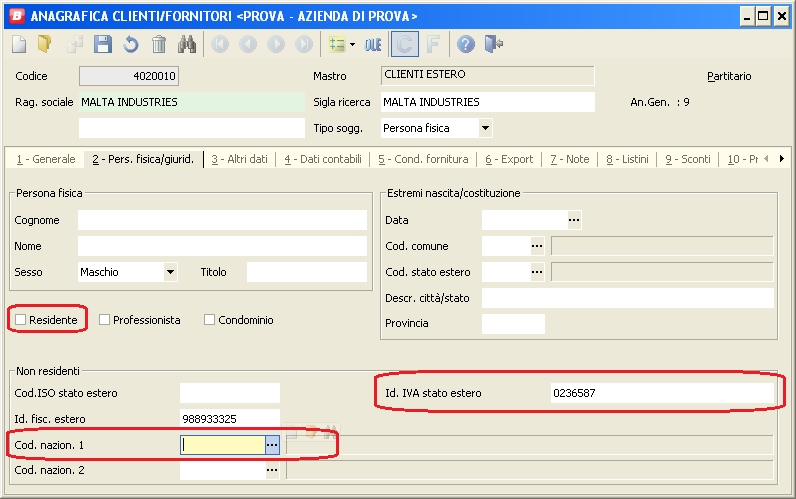

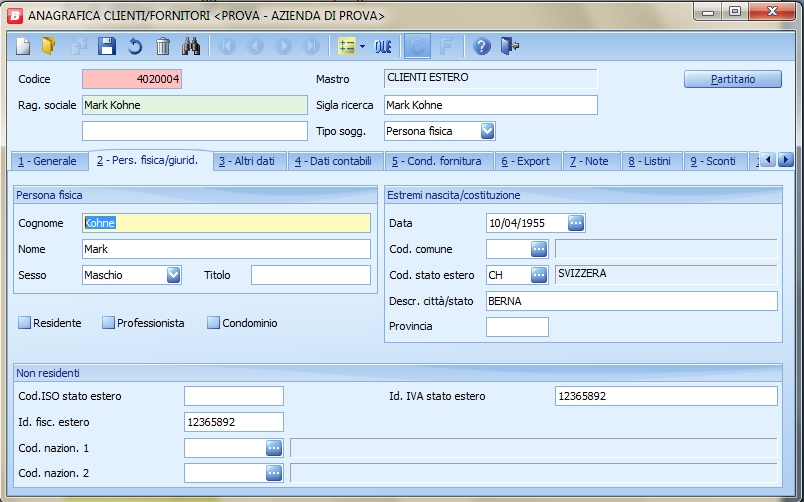

2) Esempio codifica soggetto extra (persona fisica): Se il cliente/fornitore è una persona fisica occorre compilare in tutte le sue parti il tab 2 Pers. Fisica/giuridica, in particolare:

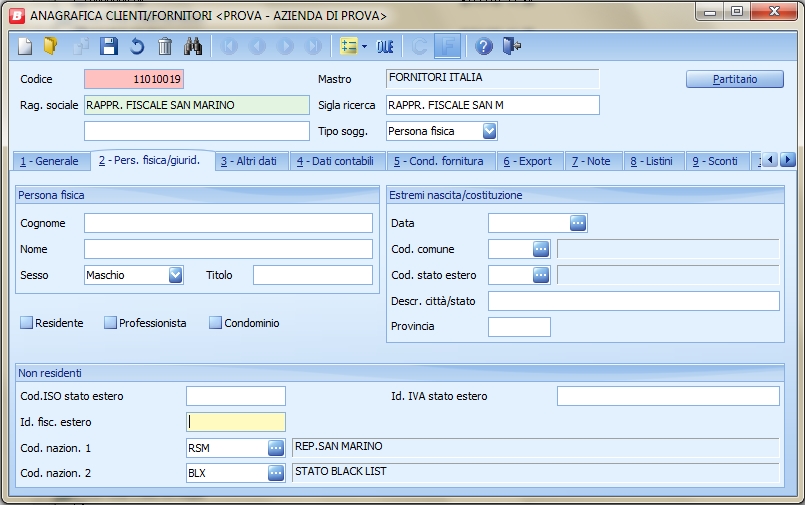

3) Esempio codifica Rappresentante fiscale: Inoltre se tra i fornitori/clienti sono presenti dei rappresentanti fiscali o stabili organizzazioni in Italia di aziende aventi sede, residenza in un paese black list, occorre codificare il fornitore/cliente nel seguente modo:

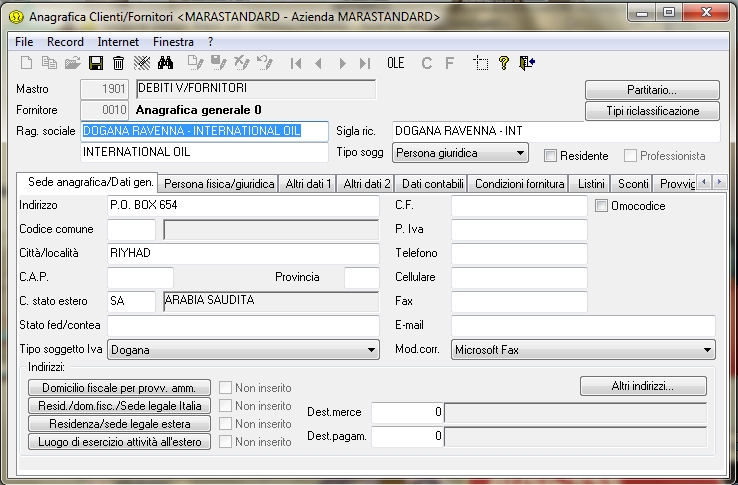

Per ogni fornitore extracee fornitore di Beni, è necessario codificare il relativo fornitore Dogana ai fini della registrazione della bolletta doganale, indicando l'anagrafica del fornitore del paese black list. 4) Esempio codifica Dogana:

Le fatture di acquisto vanno inserite dai righi da A19 ad A27 . Affinchè una registrazione sia inserita in questi appositi righi indicati è necessario che:

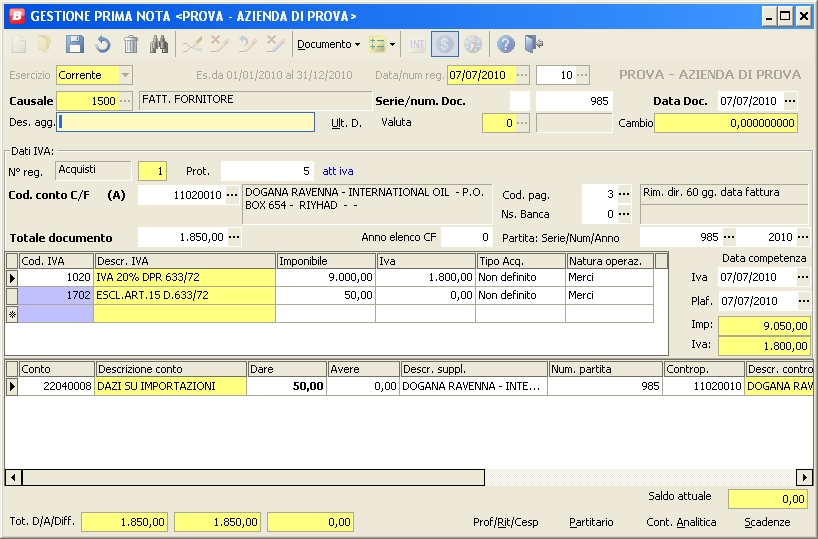

Pertanto nei righi da A19 ad A27 ci vanno le operazioni passive nette e cioè gli acquisti del periodo di dichiarazione (mese o trimestre) al netto delle note di variazione dello stesso periodo. ESEMPI DI REGISTRAZIONI OPERAZIONI PASSIVE 1) Esempio di registrazione acquisto beni con passaggio dogana.

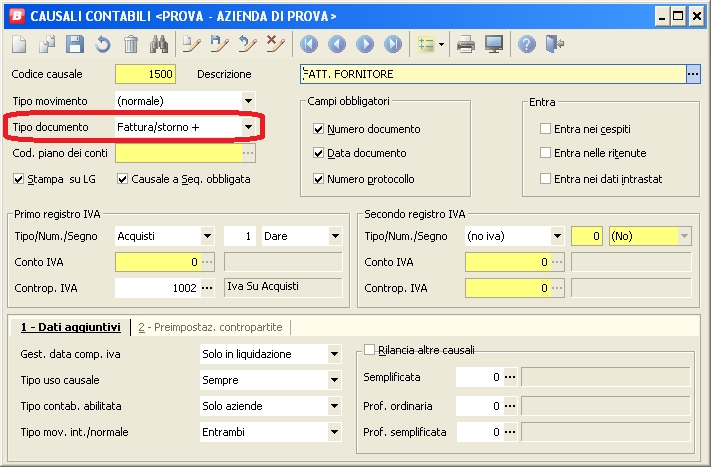

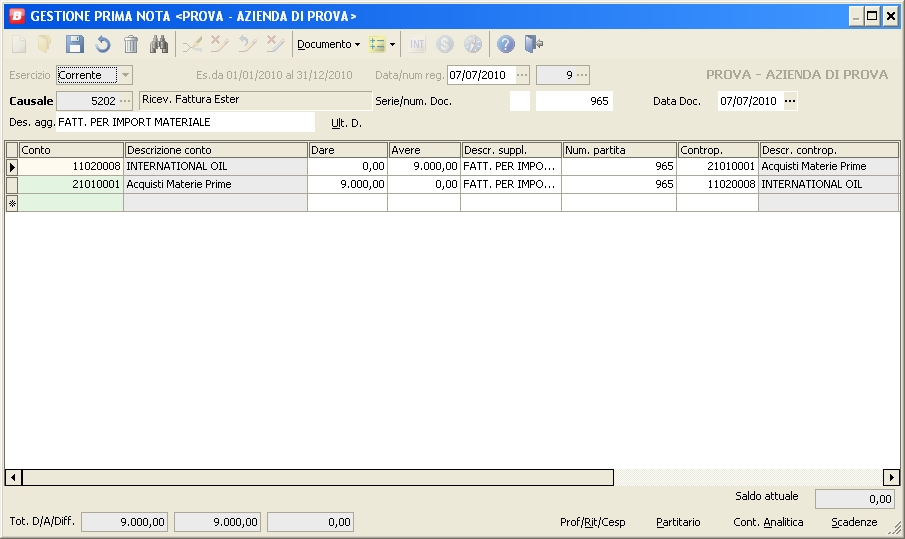

La fattura del fornitore estero non è un documento rilevante ai fini IVA e di solito non viene protocollata. Quando però le merci passano il confine la Dogana invia la bolla doganale per l'addebito dell'IVA e di eventuali dazi. In questo caso:

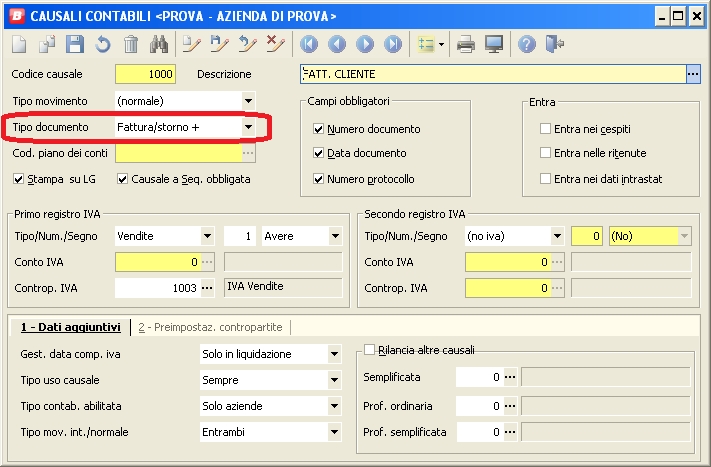

2) Esempio di fattura acquisto beni da San Marino La circolare 53/E dell'Agenzia delle Entrate specifica che il momento rilevante ai fini della comunicazione è da riferirsi all'autofattura. Quindi il periodo per inserire la comunicazione non è la data del documento, ma il momento in cui registro la fattura con l'indicazione dell'imposta. 3) Fattura del rappresentante fiscale Registrare come normale fattura Ai fini della comunicazione, occorre distinguere tra operazioni riguardanti i beni e i servizi. Quando la registrazione è effettuata in prima nota accanto al codice IVA scegliere opportunamente tra le voci "Merci" e "Servizi". Quando le fatture vengono contabilizzate dal magazzino, occorre creare un tipo bolla/fattura con indicazione tipo prestazione "Cessione di beni" e uno con "Prestazione servizi" da utilizzare nelle bolle e nelle fatture che si emettono/ricevono. Altrimenti il default è la registrazione indicando in Natura transazione "Merci". Quando si genera la fatturazione differita ricordarsi che occorre effettuare fatture differite distinte per tipo bolla/fattura merci/servizi, per poter dopo la contabilizzazione visualizzare correttamente il campo natura operazione merci/servizi.

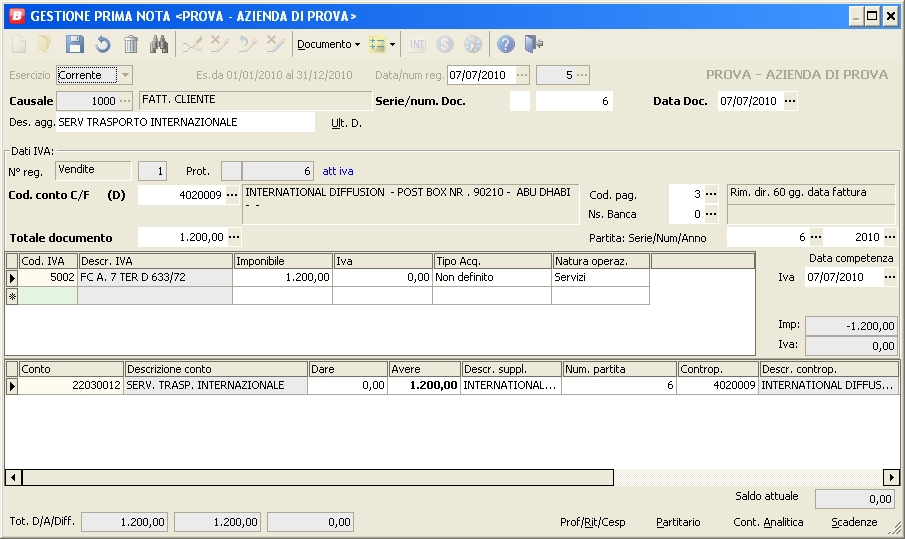

1) Esempio di fattura per servizio di trasporto dall'Italia alla Svizzera. Poiché trattasi di servizio reso a un soggetto passivo IVA il criterio della tassazione è quello del luogo dove è stabilito il committente, di conseguenza va registrato in regime di reverse-charge. L'operazione di trasporti internazionali è un'operazione non imponibile art. 9 comma 1 n.2

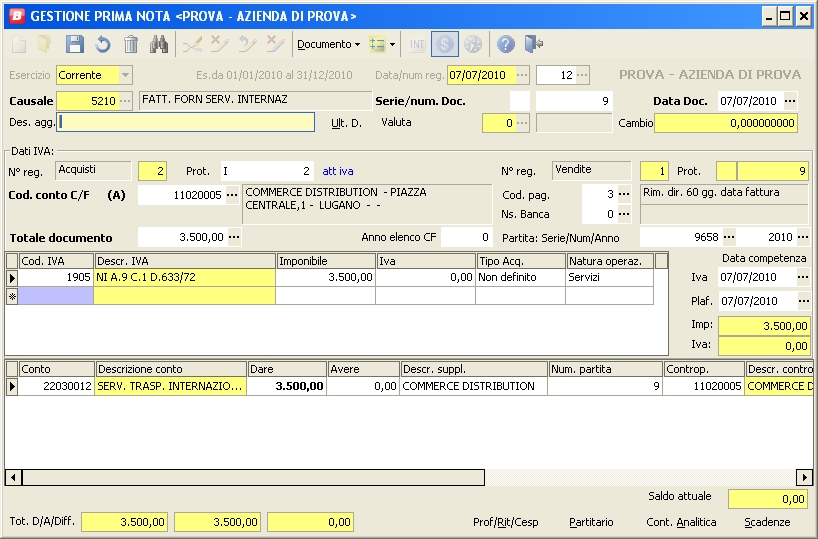

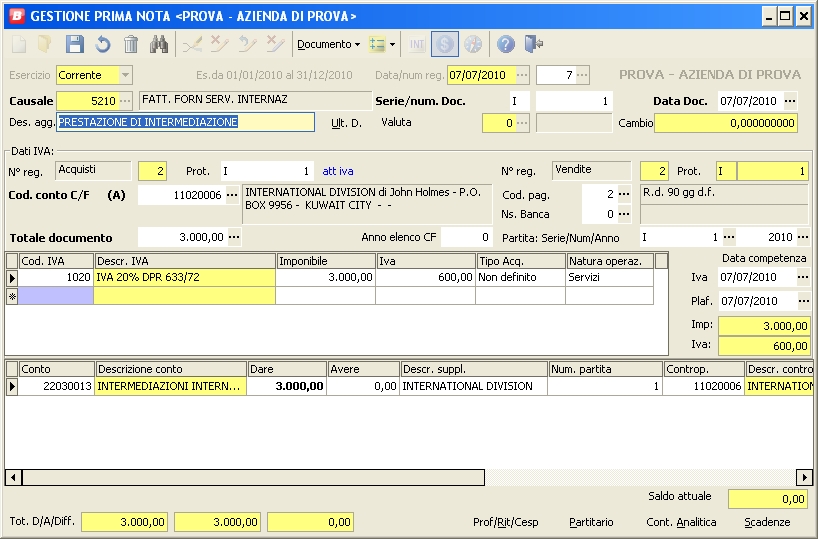

2) Servizio di intermediazione Fattura da fornitore extra-Ue relativa a servizio di intermediazione da beni che dall'Italia vanno in paese Ue. Il criterio della tassazione è quello del luogo dove è stabilito il committente. Trattasi di operazione soggetta ad IVA e il committente registra la fattura in reverse-charge

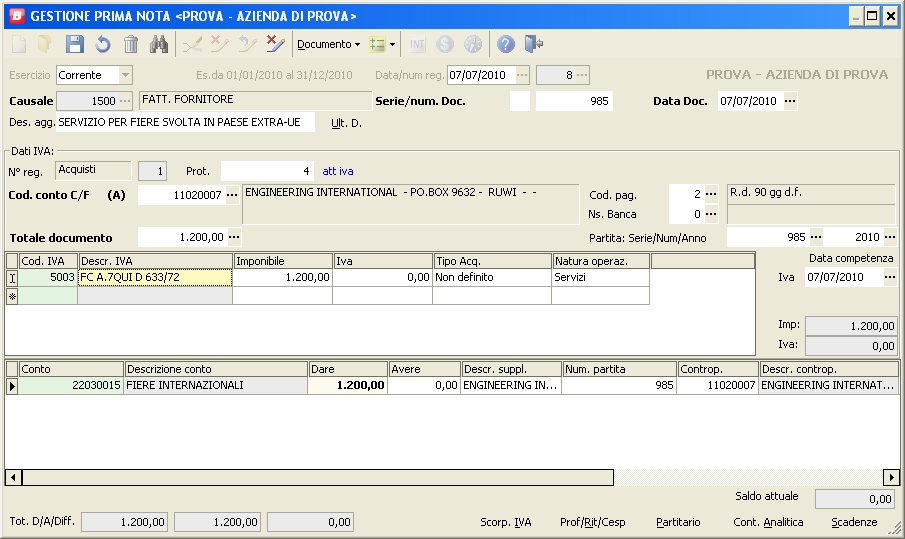

3) Servizio per fiera svolta in paese extra-Ue Fattura da fornitore extra-Ue relativa a servizio di per fiere svolta in territorio extra-Ue. Il criterio della tassazione è quello del luogo in cui si svolge la fiera Ue o Extra-Ue. L'operazione è quindi fuori campo IVA art. 7 c. quinques .

Le fattura di vendita vanno inserite nei righi da A2 ad A10. Affinchè una registrazione sia inserita in questi appositi righi indicati è necessario che:

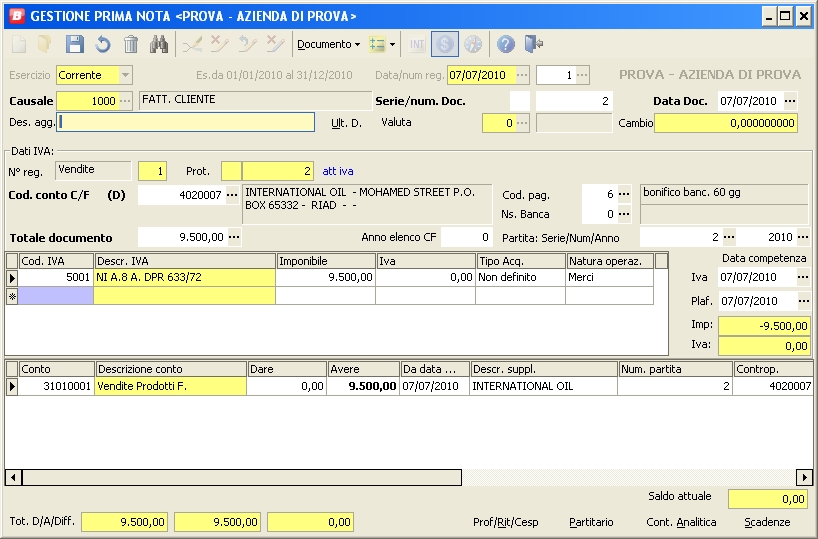

Per cui nei righi da A2 ad A10 ci vanno le operazioni attive nette del periodo di dichiarazione. Sono quindi comprese tutte le operazioni di vendita al netto delle note di variazione nello stesso mese o trimestre ESEMPIO DI REGISTRAZIONE OPERAZIONI ATTIVE Fattura di cessione di beni a cliente extra-Ue; Trattasi di operazione non imponibile ex art. 8:

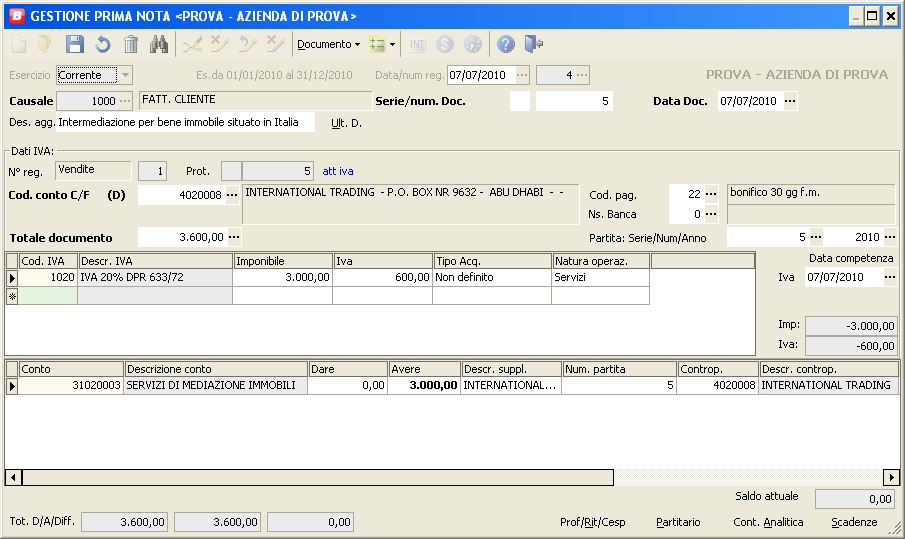

1) Servizi di intermediazione di immobile situato in Italia. Nel caso degli immobili il criterio della tassazione è quello del luogo in cui è situato l'immobile. Si tratta quindi di operazione soggetta ad IVA e il soggetto emette regolare fattura

2) Fattura per servizio di trasporto internazionale. Supponiamo che i beni partano da una paese extra-Ue e il prestatore è un soggetto IVA extra-Ue. In questo caso il criterio della tassazione è quello del luogo dove è stabilito il committente. Trattasi di operazione Fuori campo IVA art. 7 ter.

EMISSIONE DI NOTA DI VARIAZIONE Il modello di stampa ministeriale richiede la distinzione delle note di variazione relative a:

Per cui per le note di variazioni ci sono in sostanza 3 casisitche:

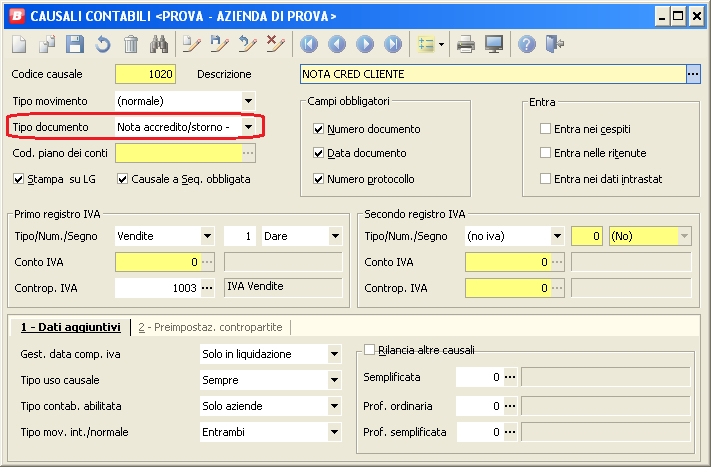

Per cui per individuare le operazioni di variazione nella causale di contabilità il campo Tipo documento sarà impostato su Nota credito\Storno o su Nota debito

Per cui riepilogando:

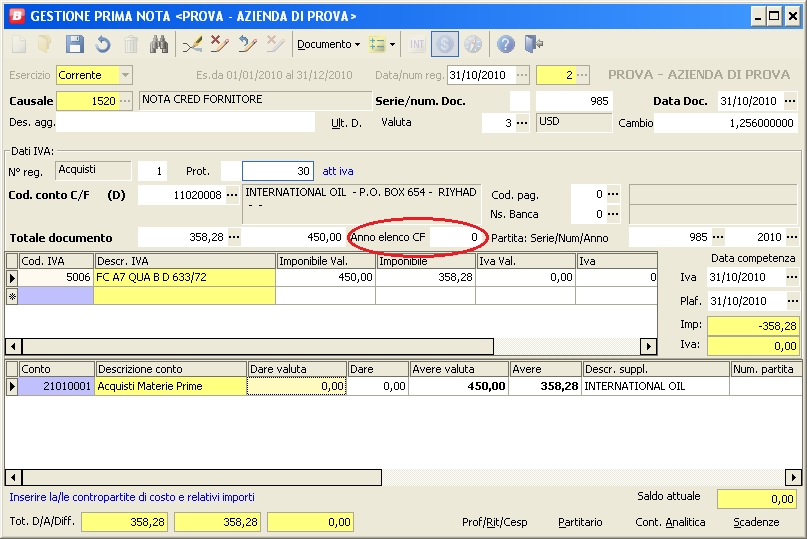

Nel caso di registrazioni da magazzino, solo per le note di credito/variazioni relative a operazioni che si riferiscono ad anni precedenti sarà necessario, dopo averle contabilizzate, rientrare in prima nota e inserire l'anno nel campo "Anno elenco CF". Esempio di registrazione di nota di variazione relativa allo stesso periodo di dichiarazione. Lasciare il campo Anno elenco CF a 0.

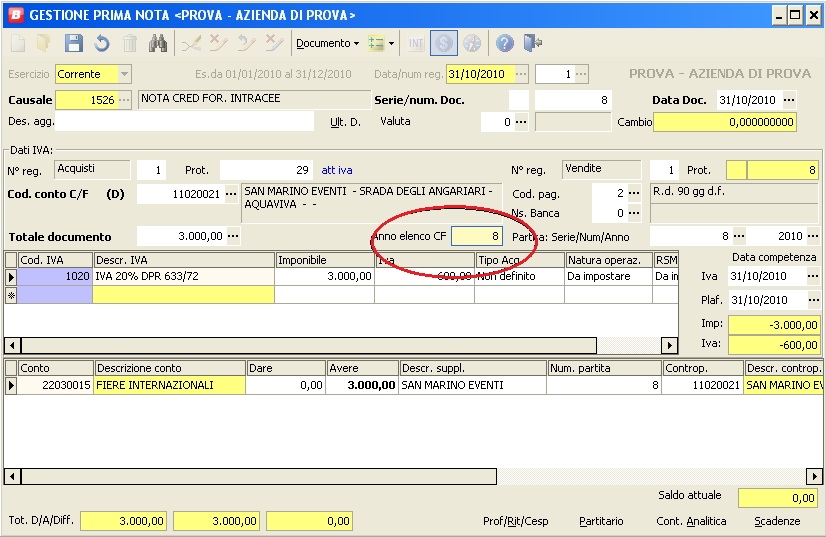

Esempio di registrazione di nota di variazione relativa allo stesso anno ma di un periodo di dichiarazione diverso. Indicare quindi il mese o trimestre di riferimento

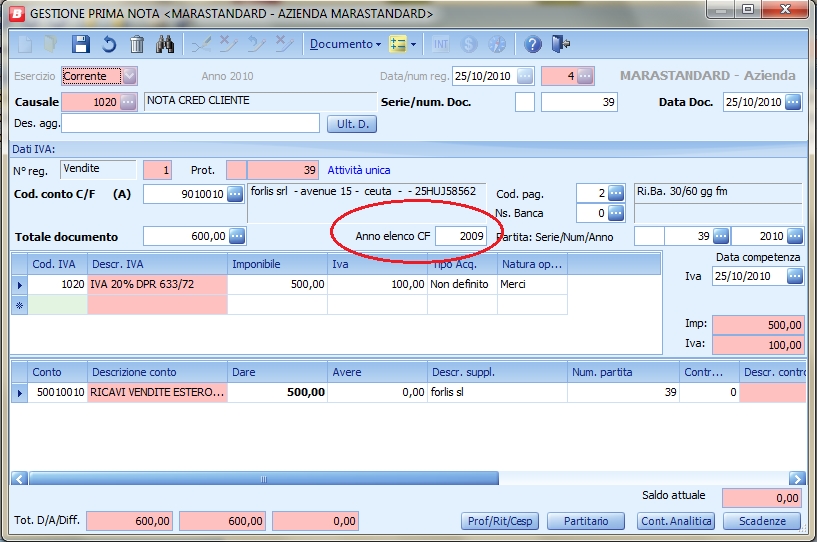

Esempio di registrazione di nota di variazione relativa ad annualità precedenti. Indicare l'anno di riferimento

|

|

|

|

|

|

|

|

|

|

|

||

| |||||